標題:在 $BASE 之前出售 $OP 的理由

原文作者:@13300RPM,Four Pillars 研究員

原文翻譯:AididiaoJP,Foresight News

重點摘要

· 收入高度集中:2025 年,Base 對 Superchain 的排序器收入貢獻約為 71%。這種集中趨勢正在加劇,但 Coinbase 支付給 Optimism 的比例卻被固定在 2.5%。

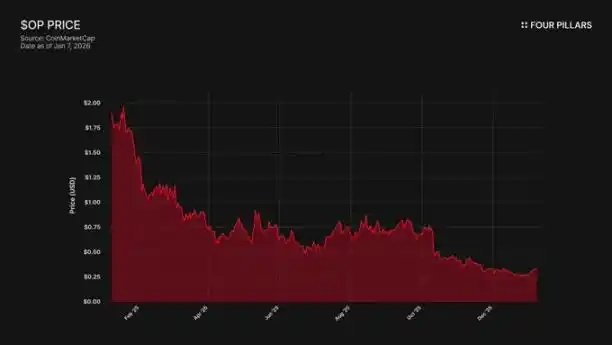

· 價格與生態脫節:OP 代幣價格從歷史高位暴跌 93%($4.84 → $0.32),而同期 Base 的總鎖倉價值(TVL)卻增長了 48%($31 億 → $50 億)。市場已意識到 Base 的增長並未惠及 OP 持有者,但尚未考慮 Base 可能退出的風險。

· 技術零門檻:OP Stack 采用 MIT 開源協議,這代表 Coinbase 隨時可以分叉。目前維繫 Base 留在 Superchain 的唯一紐帶是治理關係,而一個擁有獨立治理權的 BASE 代幣將徹底切斷這項聯繫。

脆弱的聯盟:Optimism 贈送 Base 1.18 億枚 OP 代幣以確保長期合作,但將其投票權限制在總供應量的 9%。這並非真正的利益綁定,而是一份附帶「退出選項」的少數股權。如果重新談判導致 OP 價格下跌,Coinbase 放棄這部分贈款所換來的收入分成取消,將是一筆划算的交易。

Coinbase 所屬的 L2 網絡 Base 於 2025 年為 Superchain 帶來約 71% 的排序器收入,但只向 Optimism Collective 支付其中 2.5%。OP Stack 采用 MIT 開源協議,從技術到法律層面,都沒有任何東西能阻止 Coinbase 以退出為要脅重新談判條款,或建立獨立的基礎設施,令 Superchain 的成員資格變得有名無實。OP 持有者正暴露於對單一交易對手收入的依賴之中,且下行風險極大,我們認為市場尚未完全認識到這一點。

1. 拿走 71% 的收入,只支付 2.5% 的「租金」

Optimism 當初與 Base 簽訂協議時,假設前提是沒有哪條鏈能主導 Superchain 的經濟生態,導致收入分配失衡。費用分成按「鏈收入的 2.5%」或「鏈上利潤(收入減去 L1 Gas 成本)的 15%」中較高者計算,這對於一個協作的、多元化的 Rollup 生態系統來說,看似合理。

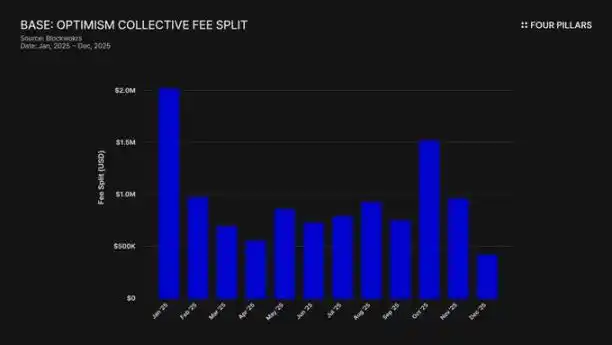

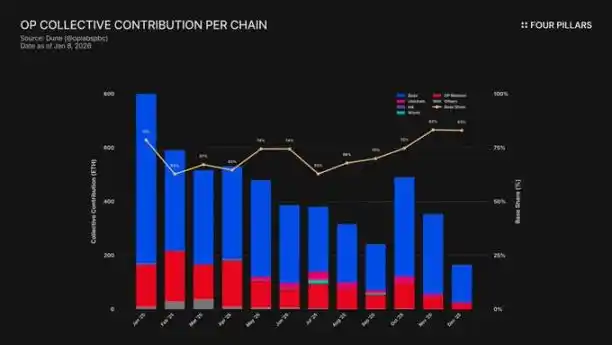

但這個假設錯了。2025 年 Base 創造了 7,400 萬美元的鏈收入,佔所有 OP 鏈排序器費用的 71% 以上,卻只向 Optimism Collective 支付 2.5%。這意味著 Coinbase 獲取的價值是其付出的 28 倍。到 2025 年 10 月,Base 的 TVL 已達 50 億美元(半年增長 48%),成為首個跨過此門檻的以太坊 L2。此後其主導地位只增不減。

補貼機制加劇了這種不平衡。雖然 Base 主導了收入創造,但與 Collective 分享 100% 利潤的 OP 主網,卻在生態貢獻上承擔了過重的責任。實質上,OP 主網正在補貼這個聯盟的政治凝聚力,而其中最大的成員卻支付著最小的份額。

這些費用到哪裡去了?根據 Optimism 的官方文件,排序器收入流入 Optimism Collective 的錢庫。至今,該錢庫已從 Superchain 費用中累積超過 3400 萬美元,但這些資金尚未被使用或分配至任何具體項目。

所構想的「飛輪」(費用資助公共產品 → 公共產品壯大生態 → 生態產生更多費用)根本尚未轉動。目前的 RetroPGF 和生態補助等項目,資金都來自 OP 代幣的增發,而非金庫中的 ETH。這一點非常重要,因為這動搖了加入 Superchain 的核心價值主張。Base 每年向一個金庫貢獻約 185 萬美元,但這個金庫並未為付費用的成員鏈帶來直接的經濟回報。

治理參與度同樣說明了問題。Base 於 2024 年 1 月發布了《Base 參與 Optimism 治理宣言》。自從之後,便再無公開動作:沒有提議,沒有論壇討論,沒有可見的治理參與。作為貢獻了 Superchain 超過 70% 經濟價值的鏈,Base 在其聲稱要參與的治理過程中明顯缺席。甚至 Optimism 自己的治理論壇也鮮少提及 Base。所謂的「共享治理」價值,在雙方看來都只是紙上談兵。

因此,Superchain 成員資格的「價值」至今仍然是完全面向未來的——未來的互操作性、未來的治理影響力、未來的網絡效應。對需要向股東負責的上市公司而言,當眼前成本是具體且持續存在的時候,「未來價值」很難具有說服力。

最終的問題歸結為:Coinbase 是否有動力去維持現狀?而當他們決定不再需要時,會發生什麼?

2. 随時可能出現的「分叉」

這就是所有 Superchain 關係背後的法律現實:OP Stack 是一個採用 MIT 協議的公共產品。全球任何人都可以免費克隆、分叉或部署它,無需任何許可。

那麼,是甚麼令 Base、Mode、Worldcoin 和 Zora 這些鏈繼續留在 Superchain 內?根據 Optimism 的文件,答案是一系列「軟性約束」:共享治理的參與權、共享的升級與安全性、生態基金,以及 Superchain 品牌的正統性。鏈的選擇是自願加入,而非被迫。

我們相信,這個區分在評估 OP 的風險時至關重要。

試想想 Coinbase 分叉會失去什麼:Optimism 治理的參與權、「Superchain」品牌、協調協議升級的渠道。

再想想他們會保留什麼:100% 的 50 億美元 TVL、所有用戶、在 Base 上部署的所有應用,以及全年超過 7,400 萬美元的排序器收入。

「軟約束」要發揮作用,前提是 Base 需要從 Optimism 獲取一些自身無法建造或購買的東西。但有證據顯示,Base 已經在建立這種獨立性。2025 年 12 月,Base 推出了一個直接連接 Solana 的跨鏈橋,該橋使用 Coinbase 自己的基礎設施,並基於 Chainlink CCIP 構建,而非依賴 Superchain 的互操作方案。這表明,Base 並沒有坐等 Superchain 的互操作性方案。

我們並非斷言 Coinbase 明天就會分叉。我們想指出的是,MIT 協議本身已經是一個完全成熟的「退出選擇權」,而 Coinbase 最近的行動表明,他們正積極減少對 Superchain 所提供價值的依賴。一個擁有獨立治理範圍的 BASE 代幣將完成這一轉變,使那些「軟約束」從有意義的約束,淪為純粹的儀式性關聯。

對 OP 持有者而言,問題很簡單:如果 Base 留在 Superchain 的唯一理由,只是「生態聯盟」的表面文章,那麼當 Coinbase 覺得這出戲不再划算時,會發生什麼?

3. 談判,其實已經開始

「開始探索」——這正是每一個 L2 在正式發行代幣前 6-12 個月的標準說法。

2025年9月,Jesse Pollak在BaseCamp大會上宣布,Base正在「開始探索」發行原生代幣。他謹慎地補充說,「目前尚無明確計劃」,而且Coinbase「不打算很快公佈發佈日期」。這一點值得注意,因為直至2024年底,Coinbase都明確表示沒有發行Base代幣的計劃。此次宣布是在Kraken的Ink網絡公布其INK代幣計劃數月後作出的,標誌著L2代幣化的競爭格局已經改變。

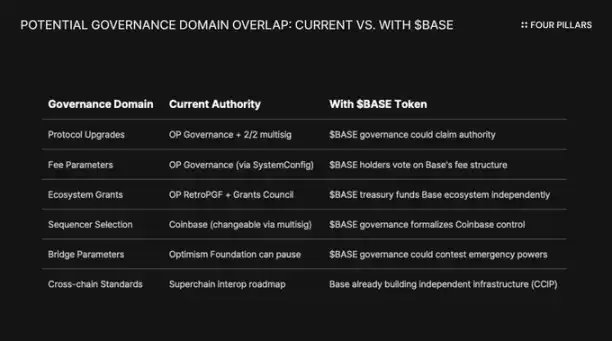

我們認為,這種表述方式與實質內容同樣重要。Pollak 將代幣描述為「擴展治理、確保開發者激勵一致、開闢新設計途徑的強大槓桿」。這些都不是中性詞彙。協議升級、費用參數、生態補助、排序器選擇——這些正是目前由 Superchain 治理的領域。一個對這些決策擁有治理權的 BASE 代幣,將與 Optimism 的治理權重疊,而 Coinbase 將掌握更大的經濟主導權。

要理解 BASE 幣種為何會徹底改變關係,首先需要了解現時 Superchain 的治理機制。

Optimism Collective 采用兩院制:

• 代幣議院(OP 持有者):投票決定協議升級、補助金及治理提議。

公民議院(徽章持有者):投票決定 RetroPGF 資金分配。

Base 的升級權限由一個 2/2 多簽錢包控制,簽署方分別為 Base 和 Optimism 基金會——任何一方均無法單方面升級 Base 的合約。全面實施後,安全理事會將「根據 Optimism 治理的指示」執行升級。

這種結構賦予了 Optimism 對 Base 的共享控制權,而非單邊控制。2/2 多重簽名是一種相互制衡:Optimism 無法強推 Base 不想要的升級,但 Base 沒有 Optimism 的簽名也無法自行升級。

如果 Coinbase 決定效仿 ARB、OP 等其他 L2 治理代幣的發展路線,結構性衝突將不可避免。如果 BASE 持有者投票決定協議升級,誰的決策優先 —— BASE 治理還是 OP 治理?如果 BASE 有自己獨立的補貼計劃,Base 的開發者為何還要等待 RetroPGF?如果 BASE 治理控制了排序器的選擇,那麼 2/2 多簽還剩下什麼權力?

關鍵的是,Optimism 治理無法阻止 Base 發行一個治理範圍與之重疊的代幣。《鏈之法則》規定了用戶保護和互操作性標準,但並未限制鏈的治理者能用他們自己的代幣做什麼。Coinbase 明天就可以推出擁有 Base 協議完全治理權的 BASE 代幣,而 Optimism 唯一的反制手段將是政治壓力——也就是那個已經不太管用的「軟約束」。

另一個有趣的視角是上市公司所面臨的限制。這將是首次由一家上市公司主導代幣發行活動。傳統的代幣發行和空投旨在為私人投資者和創始團隊最大化代幣價值。但 Coinbase 對 COIN 的股東負有信託責任。任何代幣分發方案都必須證明其能提升 Coinbase 的企業價值。

這改變了遊戲規則。Coinbase 不能單純為了最大化社區好感而空投代幣。他們需要一個能提升 COIN 股價的結構。其中一個方法,就是利用 BASE 代幣作為槓桿,重新協商降低 Superchain 的收入分成,從而增加 Base 的留存收益,最終提升 Coinbase 的財務報表。

4. 對「聲譽風險」的反駁

反對我們論點最有力的理據是:Coinbase 是一家上市公司,自詡為加密貨幣領域「合規、合作」的典範。為每年省下數百萬美元的收益分成而分叉 OP Stack,看起來小氣,亦會損害其精心經營的品牌形象。這個論點值得認真考慮。

Superchain 確實提供了真實價值。其路線圖包括原生跨鏈通訊,而所有以太坊 L2 的總鎖定價值在 2025 年 12 月達到約 555 億美元的峰值。Base 得益於與 OP 主網、Unichain 和 Worldchain 的可組合性。放棄這種網絡效應是有代價的。

此外,還有 1.18 億枚 OP 代幣的補助。為鞏固「長期聯盟」,Optimism 基金會給予 Base 在六年內獲得約 1.18 億枚 OP 代幣的機會。協議達成時,這筆補助的價值約為 1.75 億美元。

但我們認為,這種辯護誤解了真正的威脅。反駁的假設是公開、強硬的分叉。而更有可能的路徑則是一場溫和的重新協商:Coinbase 利用 BASE 代幣的槓桿作用,在 Superchain 內部爭取更有利的條款。這場協商很可能連治理論壇以外的新聞也算不上。

再來看看互操作性這一點。Base 已經在 Optimism 的互操作方案之外,透過 CCIP 自行建立通往 Solana 的橋接。他們並沒有坐等 Superchain 的互操作性方案推出。他們正在平行地構建自己的跨鏈基礎設施。當你主動解決問題時,「共享升級與安全」這個軟性約束就變得沒那麼重要了。

再看 OP 贡獻額。Base 使用這些貢獻額進行投票或委派的權力被限制在可投票供應量的 9% 以內。這不是深度綁定,而是一份治理權有限的小股權。Coinbase 無法憑藉 9% 控制 Optimism,而 Optimism 同樣也無法憑此控制 Base。以目前價格(約 $0.32)計算,全部 1.18 億貢獻額價值約 3800 萬美元。如果重新談判後,市場因 Base 收入預期下降導致 OP 下跌 30%,Coinbase 在這筆貢獻額上的帳面損失,與永久取消或大幅削減收入分成相比,根本微不足道。

將 7400 多萬美元的年化收入分成比例由 2.5% 降至 0.5%,每年可為 Coinbase 永久節省超過 140 萬美元。相比之下,OP 賞助價值的一次性減記約為 1000 萬美元,只屬小數目。

機構投資者並不關心 Superchain 的政治。他們關心的是 Base 的 TVL、交易量和 Coinbase 的盈利能力。一次重新協商的收入分成,不會引起 COIN 股價的波動。它只會以一般治理更新的形式出現在 Optimism 論壇上,並讓 Coinbase 的 L2 業務利潤率稍微好看一點。

5. 一個附帶「退出選擇權」的單一收入來源

我們認為,OP 還未被市場視為一種帶有交易對手風險的資產,但它應該是。

該代幣已由歷史高點 4.84 美元下跌 93%,現約為 0.32 美元,流通市值約 6.2 億美元。市場明顯已對 OP 作出向下重估,但我們認為,市場仍未完全反映 Superchain 經濟模型中內嵌的結構性風險。

市場的背離說明了問題。Base 的 TVL 從 2025 年 1 月的 31 億美元上升至 10 月超過 56 億美元的高峰。Base 正在勝出,而 OP 持有者卻沒有得益。消費者的關注幾乎完全轉向 Base,而儘管有新夥伴加入,OP 主網在普通用戶使用量方面仍然落後。

Superchain 看起來像一個去中心化集體。但在經濟上,它嚴重依賴單一交易對手,而這個交易對手有充分的動機重新談判。

再看收入集中度:Base 貢獻了 Optimism Collective 所有排序器收入的 71% 以上。OP 主網的貢獻比例之所以高,並非因為其增長迅速,而是因為它分享了 100% 的利潤,而 Base 僅分享 2.5% 或 15%。

現在我們來看看 OP 持有者面對的不對稱回報結構:

· 若 Base 預留並增長:OP 可收取其中 2.5% 的收益。Base 保留 97.5%。

· 如果 Base 重新談判至 ~0.5%:OP 將會失去約 80% 來自 Base 的收入。Superchain 最大的經濟貢獻者變得無關重要。

· 如果 Base 完全退出:OP 將在一夕之間失去其經濟引擎。

在這三種情況中,上行空間有限,而下行空間卻可能是無限的。你所持有的是一個收入流的多頭頭寸,而最大的支付方卻掌握所有籌碼,包括一個 MIT 協議的退出選擇權,以及一個隨時可能確立獨立治理權的新興代幣。

市場似乎已經消化了「Base 的增長無法有效惠及 OP 持有者」這一點。但我們認為,尚未被市場消化的是退出風險——即 Coinbase 可能會利用 BASE 代幣作為槓桿重新談判條款,或者更糟,逐步完全脫離 Superchain 治理的可能性。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 討論群組:https://t.me/BlockBeats_App