所有財富神話,都是非共識與時間複利的合謀

原文作者:Sleepy.txt,動察Beating

2017年,黑蟻資本首次投資泡泡瑪特,並在隨後數年持續加碼。2020年12月,泡泡瑪特在香港上市,首日市值突破千億港元。黑蟻資本實現了超過百倍的紙面回報,成為中國消費投資領域的經典案例。

2010年,紅杉資本中國基金投資美團,經過多輪跟投,最終在美團上市時獲得了超過100倍的回報。這筆投資令紅杉中國成為中國互聯網投資歷史上最成功的機構之一。

在風險投資的世界裏,10 倍回報已經很出色,100 倍回報則可謂傳奇。

然而,在歐洲,有一家風險投資機構在某筆投資上獲得了接近 1400 倍的回報。

這間機構叫 Balderton Capital。2015 年,他們領投了「歐洲支付寶」Revolut 的種子輪,投資 100 萬英鎊。在接下來的 10 年裡,他們持續跟投多輪,總投資約 300 萬英鎊。

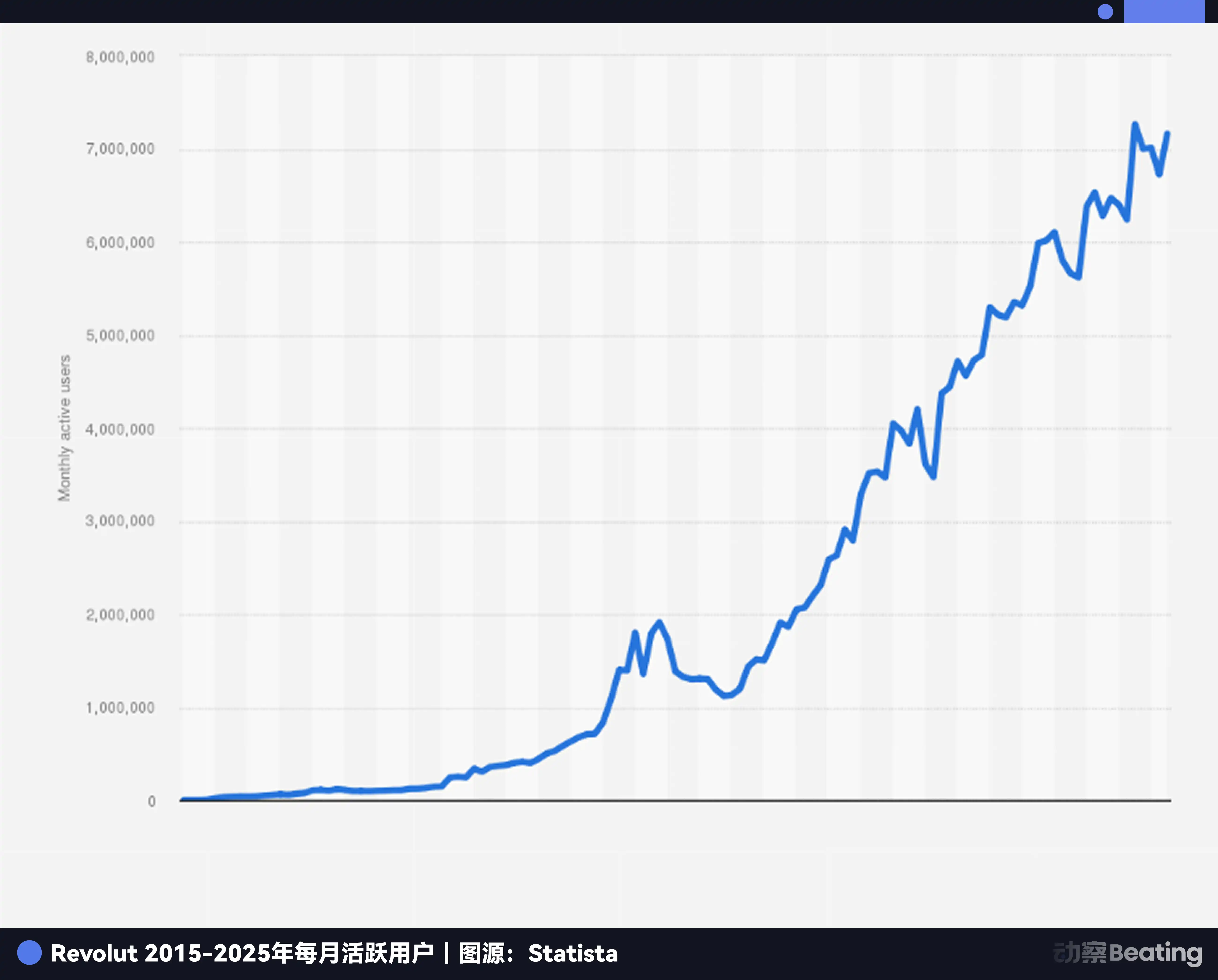

Revolut 在 11 年內,由一個被 Y Combinator 拒絕的草根項目,成長為一家估值 750 億美元的金融科技巨頭,被譽為歐洲最有價值的金融科技公司。現時,Revolut 在全球擁有超過 6,500 萬用戶,年收入超過 40 億美元,年利潤超過 10 億美元,每天處理數十億美元的交易。

截至2025年,Balderton Capital透過持續出售其在Revolut的部分股份,累計套現約20億美元。而他們手上仍持有的股份,按最新估值計算,價值仍超過40億美元。這意味著,Balderton在Revolut上的總回報超過60億美元,是其投資金額的近1400倍。

更令人驚訝的是,Balderton 持有 Revolut 股份的基金——成立於 2014 年的 Balderton Capital Fund V,總募資規模僅為 3.05 億美元。截至 2025 年,這只基金僅透過出售 Revolut 的部分股份,已經向投資人回報了超過 20 倍的收益。這意味著,即使這只基金投資的其他所有項目全部歸零,其回報倍數仍然遠遠超出行業頂尖基金平均 3 至 5 倍的水平。

這個故事講述風險投資的本質。在確定性早已消失的商業世界裡,我們該如何面對不確定性?當所有人都看到風險時,機會又隱藏在哪裡?

來自兩個世界的人

這個故事的起點,是兩個截然不同的人在 2015 年初的相遇。

第一個人叫尼古拉·斯托龍斯基(Nikolay Storonsky),一個骨子裡就寫滿了不安分的俄羅斯人。他的父親是俄羅斯天然氣工業股份公司的高層,家境優渥。他擁有莫斯科物理技術學院的物理學和新經濟學院的經濟學雙碩士學位,同時還是個運動狂人,曾是國家級的游泳冠軍,還熱衷於拳擊和衝浪。

2006年,他來到倫敦,在雷曼兄弟擔任衍生品交易員,每天處理價值數十億美元的交易。2008年雷曼兄弟爆煲後,他跳槽到瑞士信貸。在頻繁的全球差旅中,他每年都要花費數千美元作匯兌損耗。他覺得這不合理,也不公平。

於是他找到了擁有 10 年瑞信和德意志銀行工作經驗的軟件工程師弗拉德·雅琴科(Vlad Yatsenko),決定親自動手解決這個問題。

2014年,他們在倫敦金絲雀碼頭的Level39孵化器創辦了Revolut。斯托龍斯基拿出自己全部的積蓄,共30萬英鎊,賭上了自己的未來。

而即將與他會面的第二個人,提姆·邦廷(Tim Bunting),則來自另一個世界。

2007年,43歲的邦廷決定離開高盛。

他在高盛工作了18年,一路晉升至全球股本資本市場主管及國際副主席,並成為高盛的合夥人之一。他站在這個確定性世界的頂端,在這裡,每一筆交易都有精確的模型,每個決策都由龐大的數據支持,風險被量化,未來被預測。

但他卻選擇離開,跳入了一個截然不同的世界——風險投資。

他加入了Balderton Capital。風險投資的本質,是在不確定性中尋找可能性。這裡沒有完美的模型,只有模糊的遠見和對人的判斷。

當他們在 2015 年 2 月相遇時,Revolut 的情況非常糟糕。他們的產品演示當時還無法正常運作,而且剛剛被矽谷最著名的孵化器 Y Combinator 拒絕。在任何正常的投資決策流程中,這都是會被立刻拒絕的項目。

但邦廷卻看到了一些不同的東西。

他後來回憶,他在斯托龍斯基的眼中,看到一種要掀翻整個歐洲銀行业的野心和氣勢。同時,他又在技術合夥人雅琴科身上,看到沉穩和可靠。一個懂金融,一個懂技術,一個有衝勁,一個有定力,這是完美的創辦人組合。

當所有人都看到風險時,偉大的投資者卻能看到機會。共識往往只能帶來平庸的回報,只有非共識,才有可能帶來超額回報。

2015年7月,Balderton正式領投Revolut的種子輪,投資100萬英鎊,公司投後估值為670萬英鎊。

然而,僅僅有出色的創辦人和勇敢的投資者就足夠嗎?一個 1400 倍回報的奇跡,背後是否還有更龐大的力量在推動?

天時、地利、人和

Revolut之所以成功,背後是天時、地利與人和的結合。

首先,是 2008 年金融危機的餘波,這場危機幾乎摧毀了公眾對傳統銀行的信任。

根據 Eurobarometer 的調查,歐洲民眾在危機後對銀行的信任度跌至歷史新低。銀行自身也陷入困境,盈利能力大幅下滑。數據顯示,歐洲銀行業的平均股本回報率(ROE)由危機前約 11% 急跌至 2015 年前後的 4% 至 5%,遠低於美國同行。

為了生存,銀行開始了大規模的裁員。從 2012 年到 2015 年,歐洲的銀行關閉了超過 1 萬家分行,裁減了數萬名員工。這導致銀行的服務質量急劇下降,客戶體驗極差,為新的挑戰者留下了巨大的市場真空。

同時,技術的浪潮正在重塑市場。2015年,歐洲的智能手機普及率開始迅速提升,手機銀行的使用率亦快速增長。金融服務由實體分行轉移至流動應用程序,已成為不可逆轉的趨勢。

而監管的東風亦恰逢其時。歐盟於 2015 年底通過了第二版《支付服務指令》(PSD2),這項法案的核心是「開放銀行」,它打破了銀行對客戶數據的壟斷,允許第三方金融科技公司在用戶授權的情況下,訪問其銀行賬戶數據,提供創新的金融服務。這為整個金融科技行業的發展鋪平了道路。

新一代消費者亦在迅速成長。作為數碼時代的原住民,他們非常討厭傳統銀行繁複的流程和差劣的體驗。一項 2015 年的調查顯示,80% 45 歲以下的消費者認為,他們應該可以透過手機應用程式處理任何金融業務。

而歐洲市場本身碎片化的特性,亦成為了 Revolut 的推動器。歐洲由數十個國家、語言和貨幣組成,跨境交易的不便與高昂成本,一直是一個巨大的痛點。

正是在這個背景下,2015 年前後,歐洲金融科技領域突然槍聲大作。德國的 N26、英國的 Monzo 和 Starling,以及專注跨境匯款的 TransferWise(現稱 Wise)幾乎在同一時間出現。它們各自佔據一個山頭:N26 強調設計,Monzo 主打社交功能。當時業界的共識是:一次攻佔一個市場或一個產品類別。

但 Revolut 從一開始就是個異類。

其核心見解在於,銀行業務可以像一個全球軟件產品一樣打造,從第一天起就是全棧式和無國界的。當競爭對手還在專注於某個特定市場時,Revolut 已經在全球範圍內擴張。這種在當時看來極具爭議的冒險策略,最終讓它甩開了所有對手。

然而,從一個宏大的願景到一家偉大的公司,中間充滿了九死一生的挑戰,Revolut 的發展過程並非一帆風順。

在爭議中狂奔

Revolut 的企業價值觀中,有一條是「永不妥協」(Never Settle)。這項價值觀深深烙印在這間公司的 DNA 裏,驅使它在過去 11 年來一直在爭議中急速前進。

這種永不滿足首先體現在產品擴張的速度上。

Revolut 於 2015 年 7 月正式推出產品,首年便處理了超過 5 億美元的交易。至 2016 年底,用戶數目突破 30 萬,處理了接近 10 億英鎊的交易額。2017 年 11 月,Revolut 宣佈用戶數目突破 100 萬,僅用了兩年多時間便達成這個里程碑。

斯托龍斯基的信條是「更快地發布和迭代,才能為你帶來更多贏的機會。」在推出核心產品低費用外幣卡後,Revolut 隨即推出了許多新功能:2017 年推出加密貨幣交易,其後有股票交易、儲蓄金庫、預算工具、保險、P2P 支付、商業賬戶……它把自己打造成了一個包羅萬有的金融超級應用,而它的競爭對手們,仍在小心翼翼地守護著自己的那一畝三分地。

這種激進的擴張策略帶來了驚人的增長。2017年,Revolut的用戶數增長了3倍,收入增長了近5倍。2018年,用戶數從150萬增長到350萬,收入增長了354%。到2018年4月,Revolut完成了2.5億美元的C輪融資,投後估值達到17億美元,正式成為了一隻獨角獸。

Revolut 能夠快速推出新功能,是因為他們公司在內部採用了風險投資(VC)化的产品策略。

他們並不迷信精英式的「自上而下設計」,公司內部通常會同時測試大量新產品和新功能。但其中只有少數能最終「畢業」,成為真正的業務線。未能成功的項目會被砍掉,而成功驗證的項目則會獲得公司加倍的資源投入。

今天 Revolut 的核心收入產品,沒有任何一個來自最高層的戰略規劃,全部都是從這種內部競爭和試錯的文化中成長出來的。

但這也帶來了巨大的代價。在這 11 年間,Revolut 至少經歷了三次攸關生死的考驗。

第一次考驗,來自信任。

2016年,公司需要更多資金進行擴張,但傳統的融資渠道並不順利。斯托龍斯基提出了一個大膽的想法:透過眾籌平台Crowdcube向公眾籌集資金。這在當時是一個非常規的舉動,很多投資人都表示反對。

但 Balderton 偏偏反對眾人的意見,支持了這個決定。他們認為,這不僅能解決資金問題,更是一次絕佳的市場推廣,可以測試公眾對 Revolut 的信任程度。最終,433 名普通市民參與了這次集資,平均每人投資約 2,152 英鎊。他們相信 Revolut 的願景,用真金白銀為這間初創公司投下信任一票。

而現在,這些早期的支持者也獲得了驚人的回報。當年一台 iPhone 的價格,在 10 年後,變成了倫敦市郊一套房子的首期。當年 2152 英鎊的投資,價值已超過 38 萬英鎊,回報超過 170 倍。

第二次考驗來自文化。

2019年2月,英國《Wired》雜誌發表了一篇重磅報導,揭發 Revolut 的企業文化存在嚴重問題。報導指責公司為了增長不擇手段,瘋狂剝削員工,導致員工離職率極高。一時間,公司陷入巨大的輿論危機。

當時的 Revolut 正處於高速增長期。2019 年,公司用戶數突破 1,000 萬,並開始向澳洲和新加坡擴張。但這場危機的爆發,令公司的聲譽嚴重受創。

作為董事會成員,邦廷第一時間與斯托龍斯基進行了深入溝通。他分享了當年在高盛管理數千人團隊的經驗,幫助斯托龍斯基意識到,當公司發展到一定階段,必須建立更成熟、更人性化管理體系。在 Balderton 的幫助下,Revolut 引入了更有經驗的管理者,開始系統性地改善企業文化。

第三次考驗,來自合規。

自 2021 年起,Revolut 向英國金融行為監管局(FCA)申請銀行牌照,但整整三年都未能獲得批准。監管機構對其反洗錢系統和公司管治提出嚴重質疑。這對一家金融科技公司來說是致命的打擊。

在等待英國牌照的同時,Revolut 並沒有停下擴張的步伐。2020 年,公司完成了 5.8 億美元的 D 輪融資,用戶數達到 1,450 萬,並進入了美國和日本市場。2021 年,公司又完成了 8 億美元的 E 輪融資,估值達到 330 億美元。到 2022 年,用戶數已經增長到 2,600 萬。

關鍵時刻,又是邦廷動用了自己的行業人脈。他親自出面,邀請英國投資界泰斗、安本標準投資公司董事長馬丁·吉爾伯特(Martin Gilbert)出任 Revolut 的董事長。這一行動,大大增強了監管機構對 Revolut 的信任。2024 年 7 月,Revolut 終於獲得了寶貴的英國銀行牌照。

在取得英國牌照的同時,Revolut 亦交出了一份出色的成績表。2024 年,公司用戶數突破 5,000 萬,年收入達到 40 億美元,按年增長 72%,年利潤更首次突破 10 億美元,處理的客戶交易總額超過 1 萬億美元。公司更成為 19 個國家下載量最高的金融應用程式。

在這11年風風雨雨的歷程中,Balderton Capital 始終堅定地站在 Revolut 背後。邦廷一直擔任 Revolut 的董事會成員,在 Revolut 發展的每一個關鍵節點,都提供了不可或缺的支持,並持續參與了後續的每一轮融資。

歐洲 VC 的「美國夢」

Revolut 的一役令其聲名大噪,也令長期隱於幕後的 Balderton 終於走到聚光燈下。這間倫敦風險投資公司之所以能捕捉奇蹟,並非源於偶然的運氣,而是因為其骨子裡流著矽谷豪門 Benchmark Capital 的血脈。

1999年,Benchmark 的合夥人決定在倫敦設立歐洲分支機構 Benchmark Capital Europe。他們不但帶來資金,更帶來一種獨特的組織架構——平等合夥制(Equal Partnership)。

在傳統的風險投資(VC)基金中,通常只有數名普通合伙人(General Partner)掌握著大部分的權力和收益,而其他合伙人則處於相對次要的位置。這種金字塔結構很容易導致內部競爭和利益衝突。

而平等合夥制則完全不同。在 Balderton,所有合夥人平等擁有公司,在任何決策中都擁有同等的發言權,經濟回報方面亦一樣,不論是誰找到或帶領這筆交易,所有合夥人都享有相同的經濟回報。這種制度確保所有合夥人的利益高度一致,能像一群狼一樣協同作戰。

這種制度的優勢,在投資 Revolut 的過程中體現得淋漓盡致。

首先,是更完善的盡職審查。當邦廷第一次見到斯托龍斯基時,雖然他對金融市場瞭如指掌,但對背後的技術實現卻並非完全了解。因此,他立即引入具工程背景的合夥人蘇蘭加·錢德拉蒂拉克(Suranga Chandratillake)一起評估。合夥人之間沒有爭功的顧慮,只有一個共同目標,那就是投資最好的公司。

其次,由於所有夥伴的權益完全綑綁,因此他們能真正從公司的角度出發,作出最有利的決策。在 Revolut 多次融資過程中,Balderton 始終給予堅定支持,從未因內部利益糾紛而猶豫。

最後是更全面的投資後支援。創業公司在不同階段會遇到不同的問題。平等合夥制意味著創辦人可以隨時動用整個合夥人團隊的資源。

2007年,歐洲團隊從Benchmark獨立出來,正式更名為Balderton Capital,以他們第一個辦公室所在的街道命名。平等合夥制這個核心制度亦被完整保留,並成為Balderton在歐洲風險投資叢林中脫穎而出的關鍵。

然而,一個好的制度,並不能保證每一筆投資都成功。在風險投資的世界裏,最終決定勝負的,又是什麼?

冪律法則

簡單來說,這個法則就是二八定律的極端版本。

在風險投資的世界裏,它意味著一小部分投資,將會貢獻整個基金大部分的回報。而絕大多數的投資,最終都只會平平無奇,甚至血本無歸。

根據 PitchBook 的數據,在風險投資行業中,頂尖的 10% 投資,貢獻了整個行業 60% 至 80% 的回報。風險投資機構的日常運作,就是在眾多看似不可靠的項目中,尋找那 1% 的可能性。他們需要廣泛接觸項目,但更需要在關鍵時刻,對極少數有潛力成為超級勝出者的項目進行大膽投資。

在 Balderton Capital 25 年的歷史中,它投資了超過 275 家公司,其中包括 Darktrace、Depop、GoCardless 等一眾明星企業。如果沒有 Revolut,Balderton 或許仍然是家出色的歐洲風險投資公司,但絕不會成為今天的傳奇。

這也決定了風險投資的本質是一場關於非共識的博弈。如果一個項目的前景已經成為所有人的共識,那麼它的估值也必然水漲船高,未來的回報空間也就極其有限。只有那些在早期不被看好、充滿爭議的非共識項目,才有可能帶來顛覆性的超額回報。

對風險投資來說,成功不是命中率的問題,而是回報規模的問題。錯投九個項目沒有關係,只要投資中一個能回報一千倍的項目,就足以名成利就。這聽起來像賭博,但頂尖的風險投資者,會運用一套嚴謹的哲學和紀律,來提高贏得賭局的機會。

那麼,這個 1400 倍回報的奇跡背後,是否存在一個可以複製的公式?

千倍回報的公式

超額回報 =(非共識的創辦人 × 結構性的時代機遇)^ 穿越週期的耐性

首先,是非共識的創辦人。

在風險投資的世界裏,對人的判斷永遠是第一位的。特別是在種子輪階段,當產品、市場和數據都還不存在時,創始人幾乎是唯一的判斷指標。一個頂級的創始人,必須是一個偏執的樂觀主義者,他既要對未來有不切實際的幻想,又要能腳踏實地地解決眼前的問題。

其次,是結構性的時代機遇。Revolut 的成功,離不開 2015 年歐洲獨特的歷史窗口期。金融危機的後遺症、流動互聯網的普及、監管政策的開放、消費者世代的更迭。偉大的公司,都是時代的企業。他們能夠敏銳地捕捉到結構性的變化,並用自己的產品和服務,成為了那個變化的代名詞。

最後,也是最重要的一點,是穿越週期的耐性。由2015年至2026年,Revolut經歷了文化危機、監管困境及市場競爭的重重考驗。在這11年間,Balderton始終是其堅定的支持者,不但持續跟投,更在關鍵時刻提供了寶貴的建議和資源。這種長期持有、與創辦人共渡難關的耐性,是實現超額回報的必要條件。

在資本的世界裡,時間是最好的朋友,也是最壞的敵人。只有那些能夠抵禦短期誘惑、堅持長期價值的投資者,才能最終等來時間的複利。

100萬英鎊變為60億美元,這不僅僅是一個財富神話,更是一個關於認知、勇氣和耐心的故事。它告訴我們,在這個瞬息萬變的時代,真正的機會永遠留給那些能夠洞察時代、擁抱變化,並願意與偉大的創業者一起穿越週期的長期主義者。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 討論群組:https://t.me/BlockBeats_App