撰文:KarenZ,Foresight News

在矽谷,Naval Ravikant 的名字本身就是一種信用。

他是 AngelList 的聯合創始人,也是過去十多年最具代表性的早期投資者之一,曾成功投資 Uber、Twitter、Notion 等公司。如今,在新基金 USVC Venture Capital Access Fund(USVC)中,Naval 並非僅象徵性出現。根據基金 2026 年 4 月的補充披露文件,他擔任投資委員會主席,負責投資組合構建與策略監督。

這層安排很重要,因為 USVC 販售的並不只是一個「低門檻基金」概念。它真正試圖包裝出去的,是一種過去僅向少數人開放的能力:更早接觸未上市成長型公司。

如果僅從表面來看,USVC 最容易被理解為一隻「面向散戶的風投基金」。但如果將官網、招股書和投資組合頁面放在一起看,AngelList 想傳達的核心故事其實更明確、也更尖銳:今天最具想像力的一批公司,上市時間越來越晚;IPO 越來越像退出時點,而非進入時點;普通投資者被擋在門外的,不只是風險,還有那段最「肥厚」的增長。

The significance of USVC lies in its aim to pry open this door just a little bit.

USVC 的核心,不是銷售基金,而是銷售「上市前」的進入資格

USVC 官方網站直截了當地指出:下一輪增長,正在私有市場中發生。官網還提供了一組具有代表性的對比數據:1980 年美國公司的 IPO 中位年齡為 6 年,如今已變為 13 年。多出的 7 年,意味著大量價值創造發生在公開市場之外。

這正是 USVC 最關鍵的產品邏輯。USVC 招股書明確指出,USVC 主要投資於 VC 基金、SPV 和私營未上市成長型公司(private growth-oriented companies)。這裡最容易被忽略、但最關鍵的詞,就是未上市成長型公司。文件對它的定義也很直接:投資顧問認為「在投資時點具備顯著增長潛力」的私營公司。

換句話說,USVC 的賣點並非抽象的「配置風險投資」,而是將普通投資者帶到一級市場真正最具吸引力的資產面前。它想銷售的,是一種接觸未上市成長公司的渠道。

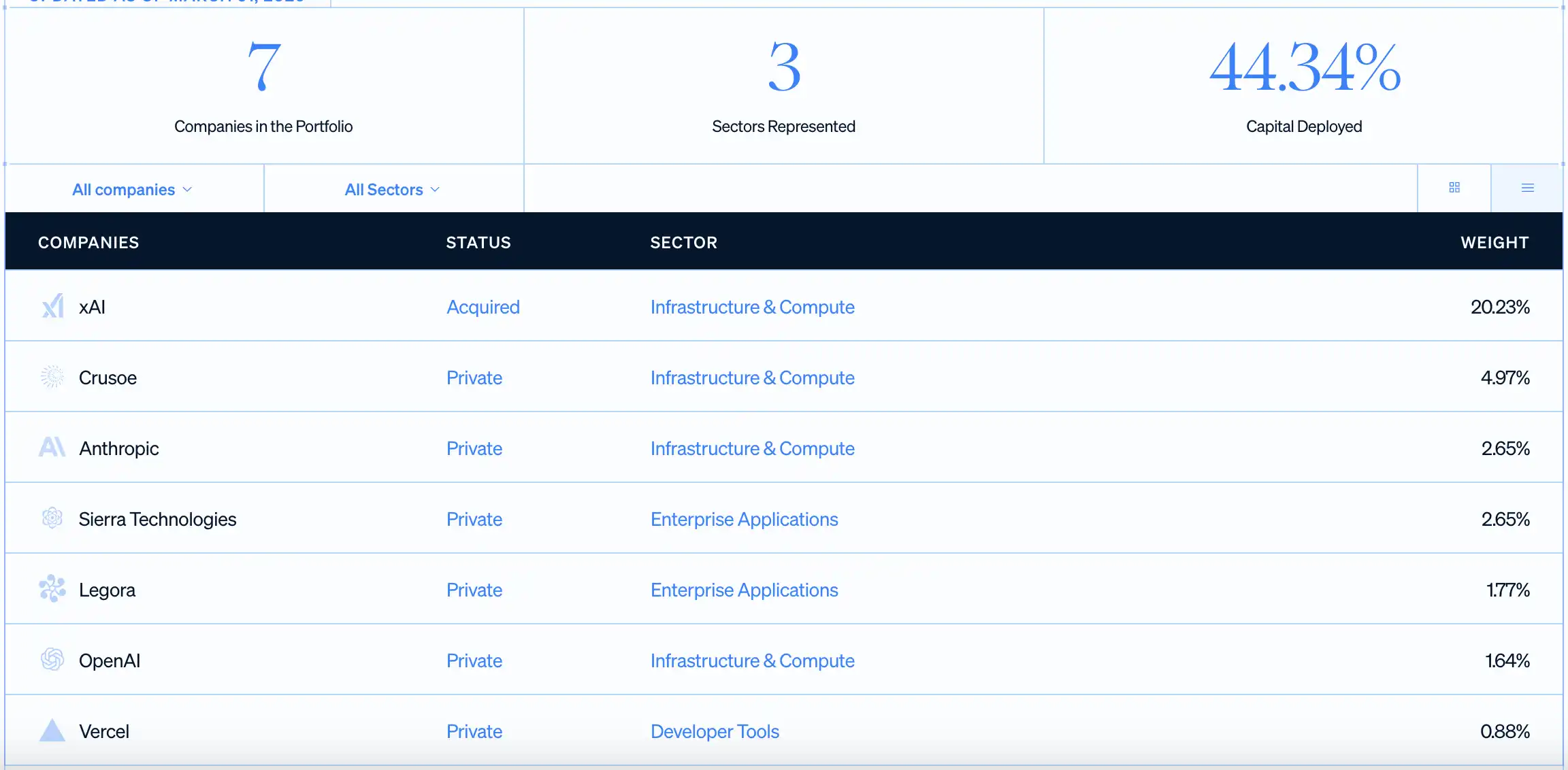

這也是為何它不斷強調 OpenAI、Anthropic、xAI、Vercel 這樣的名稱。官網的組合頁面顯示,截至 2026 年 3 月 31 日,USVC 已部署 44.34% 的資本,組合中已有 7 家公司,最大的單一倉位是 xAI,其後包括 Crusoe、Anthropic、Sierra、Legora、OpenAI 和 Vercel。無論這些倉位最終表現如何,AngelList 想向投資者傳遞的信息已足夠明確:你過去只能在新聞中看到這些公司的名稱,現在可以透過一隻基金,在它們上市前獲得一點敞口。

對普通投資者來說,這種吸引力非常強。因為在傳統路徑下,他們通常只能在公司 IPO 後才有機會買入。而到了那個時點,最早期、最劇烈的增長,很可能已經被創始團隊、員工、早期基金和機構股東提前收走了。

從法律結構上看,這隻基金是根據美國《1940 年投資公司法》註冊的封閉式管理投資公司。它最早於 2021 年 4 月 8 日設立,2025 年 8 月 7 日轉為 Delaware statutory trust,目前以持續發行方式募集。首次投資門檻是 500 美元,後續追加沒有最低限額,官網甚至支持按月定投。

這套包裝很聰明。它一方面保留了私募市場的核心吸引力,也就是上市前的成長型公司;另一方面又盡量將購買行為設計得像一項零售金融產品。美國用戶無需先成為合格投資者,無需先進入高淨值圈層,也不必像傳統私募基金那樣面對複雜的稅務報表處理,至少在購買入口上,AngelList 試圖讓它看起來足夠簡單。

能接觸未上市公司,並不等於這是一筆簡單的投資

也正因為 USVC 的敘事足夠誘人,真正需要被寫清楚的,反而是它背後的約束。

第一,投資者購買的僅是一隻基金份額。基金透過風投基金、SPV 和直接投資等方式,間接或直接持有這些未上市的成長型公司。也就是說,投資者獲得的是「接觸未上市成長型公司」的機會,而非像購買股票那樣清晰且可隨時變現的所有權體驗。

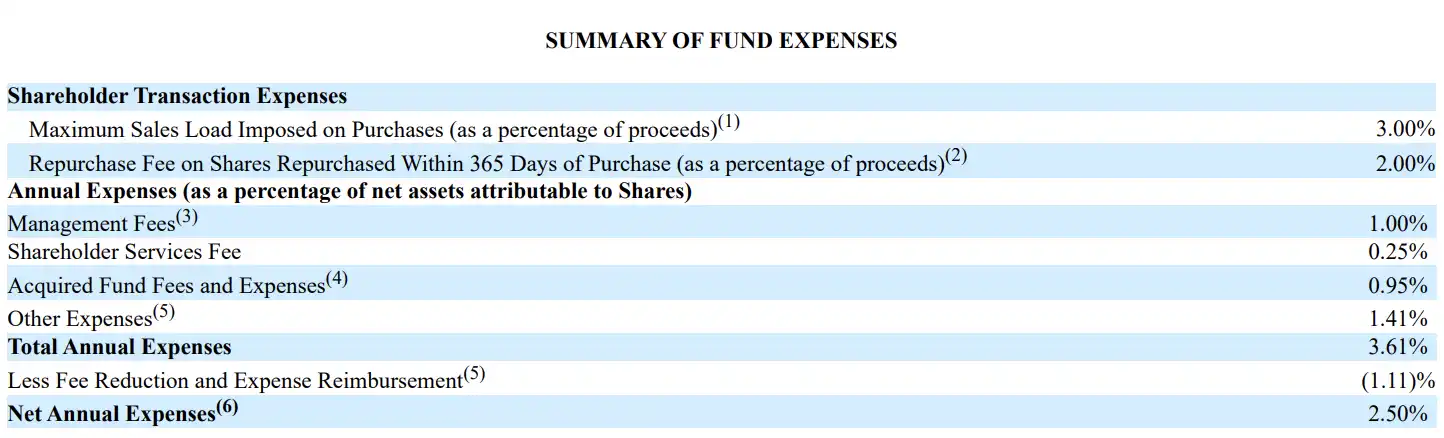

第二,這種接觸是有成本的,而且成本並不低。Prospectus 第 20 頁的費用表顯示,USVC 的管理費是 1.00%,股東服務費 0.25%,底層基金費用和開支 0.95%,其他費用 1.41%,總年費率 3.61%。在費用減免(至少持續到 2026 年 10 月 29 日)後,淨年費率為 2.50%。穿透到底層 VC 載體和運營成本後,投資者面對的是一隻當前淨費率並不算低的產品。

第三,這隻基金並未為普通投資者提供一條真正高流動性的退出通道。USVC 不在交易所上市,沒有公開交易市場,流動性主要依賴董事會是否發起季度回購,而且回購通常不會超過淨資產的 5%。文件中原本設置了持有不滿一年的 2% 回購費,不過董事會目前已決定予以豁免(可修改或終止)。這意味著它比傳統 VC 基金多了一點彈性,但距離「隨時進出」仍然很遠。

第四,USVC 沒有傳統 10+2 年風投基金那樣寫死的到期清算日,但也是一種沒有明確到期時間的長期封閉式結構。底層資產何時實現價值,仍然取決於 IPO、併購或私募二級交易等流動性事件是否發生。招股書也明確提醒,許多組合投資可能需要數年時間才能體現升值。

而且,即使投資公司完成 IPO 後,通常仍會受到鎖定期(lock-up)的限制,常見的鎖定期為 180 天。在這段時間內,基金本身,或基金所投資的底層 VC/SPV 管理人,都可能無法立即賣出。

為什麼 Web3 圈關注這隻基金?

USVC 引起 Web3 圈額外關注,也與納瓦爾及 AngelList 多年來對加密行業的持續投入有關。

Naval 很早就成為硅谷最公開支持加密資產與 Web3 叙事的投資人之一。2017 年,他在接受 Laura Shin 採訪時表示,當時自己的注意力已大量轉向 Crypto;到 2021 年,他又與 a16z 合夥人 Chris Dixon 在 Tim Ferriss 的長談中系統討論 Web3、NFT 與數字產權。

在平台層面,AngelList 多年來也未將 Crypto 視為邊緣業務,並自 2022 年起開始支持投資者透過 USDC 在其平台上進行投資。AngelList 官網目前單獨設置了 Crypto 解決方案頁面,並明確指出其與 CoinList 合作,支持 Crypto SPVs 及相關基金載體。

此外,另一方面,越來越多加密貨幣交易所和 Web3 項目開始加速推出 Pre-IPO 產品。USVC 代表的是制度內的慢變量,而 Web3 Pre-IPO 中的多數產品則代表效率驅動下的快變量,且大多可隨時退出。

兩個世界原本使用不同語言,現在卻開始爭奪同一批投資者,爭奪同一個敘事,也爭奪同一種焦慮:如果偉大的公司越來越晚上市,普通人到底還能不能在「上市之前」分到一杯羹?

納瓦爾的名字,能推開那扇門。AngelList 的平台網絡,能將未上市公司拉得更近。但門後的世界,並未因此變得輕鬆許多。