作者:David,深潮 TechFlow

當矽谷的風投們終於願意讓普通人上桌時,通常意味著一件事。

The game is almost over.

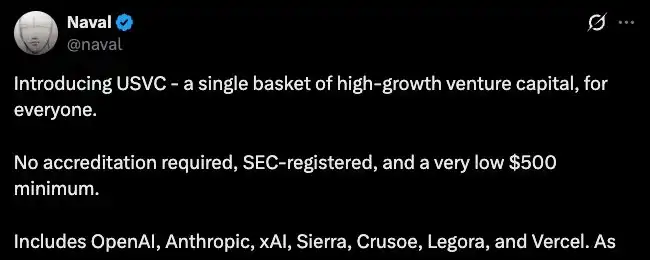

昨天,AngelList 發布了一個名為 USVC 的基金產品。AngelList 是硅谷最大的創業投資基礎設施平台,根據官網數據,其管理資產超過 1250 億美元,服務過兩萬五千多隻基金。

現在它為所有美國投資者打開了一扇大門,最低投資 500 美元,無需合格投資者認證,即可直接持有 OpenAI、Anthropic、xAI 等七家 AI 公司的股份。

為這款產品站台的是 Naval,也是 AngelList 的聯合創始人。一本《納瓦爾寶典》,讓他成為了矽谷少有兼具投資成績與公眾影響力的人。

他在 X 上發了一篇長文推廣 USVC,大意是早期科技投資是這個時代的「冒險資本」,普通人一直被擋在門外,等到一些出色的 AI 公司 IPO 時,增長已經結束了。而 USVC 就是要打開這扇門。

推文發出幾個小時內,評論區已經有人問了一個讓氣氛變得不太愉快的問題:

這些科技公司的估值已被推至天際,所有爆發性增長都發生在一級市場,現在邀請散戶進場,與尋找退出流動性有什麼區別?

USVC 持有七家公司的股份,其中對 xAI 的倉位最重。據 Decrypt 報導,截至 3 月底,USVC 約 44% 的資金已投入這七家公司。

但這些公司都未上市,股份是從哪裡來的?

根據招股說明書,USVC 有三種獲取標的的方式:投資新興基金管理人、參與公司成長輪融資,以及透過 AngelList 的網絡購買二級份額。

前兩種容易理解,第三種才是重點。

二級份額的意思是,公司沒有發行新股賣給你,而是已經持有股份的人將他們手中的份額轉讓給你。誰在轉讓?早期進場的天使投資人、VC 基金、早期員工。

這些人可能在公司估值數千萬美元時就已入場,如今公司價值達數百億甚至數千億,他們希望在 IPO 之前將帳面收益轉化為真金白銀。但一級市場不像股票交易所,沒有現成的買家排隊接盤。

USVC 恰好解決了這個問題。它從散戶手中籌集資金,再用這些資金從希望退出的內部人士手中購入股份。

AngelList 確實在這方面具有天然優勢。根據其官網,平台上已有超過 4500 名活躍的基金經理,運營著兩萬五千多隻基金,投資了超過一萬三千家初創公司。

這張網絡中流動著大量想賣出的人和想賣出的份額,AngelList 坐在正中間。這也是 USVC 反覆強調的「獨家渠道」。

渠道確實獨家,但交易方向看起來並不偏向散戶。

在這筆交易中,賣方是在公司估值數千萬時進場的人,買方是在公司估值數千億時進場的人。賣方鎖定了數十倍甚至上百倍的回報,買方賭的是這些已被充分定價的公司還能繼續上漲。

同時,散戶這頭拿到的條款也說明了一些問題。

根據 USVC 招股書披露,基金不在任何交易所上市,不預期存在二級交易市場,每季度可能回購最多 5% 的淨值份額,完全由董事會決定,不做任何保證。此外,預估年化總費用率為 3.61%,遠高於宣傳頁上突出展示的 1% 管理費,差額來自底層基金的疊加費用。

無法賣出,且退出需排隊,一年的費用就將消耗近 4% 的本金。對於一款起投金額為 500 美元、面向大眾的產品來說,這個價格並不便宜。

因此,完整的畫面可能是這樣的。

一邊是想退出的內部人,獲得了流動性,鎖定了收益;另一邊是剛進場的散戶,拿到了一個無法交易、退出需排隊、實際費率遠高於標價的份額。資金的方向從頭到尾只有一個:從後來者流向先到者。

“低流通量、高 FDV”的股票版

USVC 的模式拆開來看,內部人在低估值時累積倉位,資產價格被推高之後,包裝一個散戶可以參與的通道,讓後來者的資金接住先到者的退出。

這套邏輯,加密行業在 2021 到 2024 年之間完整地演練過一遍。

那幾年,VC 支持的代幣項目有一個通用模板。種子輪估值幾百萬美元,私募輪漲到幾千萬,等到代幣上交易所的時候,完全稀釋估值已經飆到幾十億甚至上百億。但流通量只釋放總供應的 2% 到 5%,剩下的鎖在 VC 和團隊手裡,按時間表分批解鎖。

低流通量,高 FDV。

USVC 所做的事情,本質上與低流通量、高 FDV 幾乎相同。內部人士在公司估值數千萬時進場,待公司估值漲至數千億後,透過面向散戶的產品轉讓份額。

Naval 本人的軌跡也很有趣。去年 10 月,他在 X 上發推說:「比特幣是法幣的保險,Zcash 是比特幣的保險」。這條推文讓 ZEC 在一週內上漲超過 100%。隨後社區挖出公開報導顯示,Naval 早在 2015 年就投資了 71.5 萬美元給 Zcash 背後的開發公司,並曾擔任 Zcash 基金會的董事。

社區的結論很簡單,他正在利用個人影響力為自己的早期投資喊單。不過,Naval 沒有回應這些質疑。

從 Zcash 到 USVC,模式並未改變。名人利用公信力打開需求端,並透過通道將需求引向其持有倉位的資產。

Of course, there also appears to be no illegal activity in the USVC matter.

USVC 是註冊基金,招股書中的風險提示已充分說明,Zcash 的推文亦不構成證券建議。

但在合法與合理之間,總有一段曖昧的距離。一個管理著萬億級別創投網絡的平台,以「讓普通人投資未來」的敘事募集散戶資金,再用這些資金從自己網絡中想退出的內部人手中接盤……

這件事的每個環節都合規。但所有環節加在一起,很容易觸發商家們的傷痛記憶。

就在 USVC 上線的同一天,Robinhood 也宣布其基金以 7500 萬美元購入 OpenAI 的股份,同樣向普通投資者開放。兩家公司於同一週做了同樣的事,透過各自的散戶網絡,為一級市場的內部人士開闢了一條退出通道。

每一次,金融行業突然開始關心普通人的投資權利,往往不是因為普通人的處境變好了,而是因為內部人的退出通道變窄了。

2021 年加密行業向散戶敞開大門時如此,2026 年矽谷向散戶敞開大門時也如此。門打開的時機,從來不由想進門的人決定。

對普通人來說,判斷一個投資機會是不是為你準備的,有一個很簡單的方法。

看看在你之前進場的人,此刻是在加倉還是在賣出。如果他們正在賣,而你正被邀請買,那你需要想清楚一個問題,你帶來的到底是資金,還是流動性。