作者:Alex Xu

不看好,不是指不看好以太坊的業務發展(指未來長期的用戶規模和結算交易筆數的增長,這個增長我認為還會有),而是指不想以現價購買,因為其價格相對於其基本因素來說太貴。

從幾張圖我們可以為目前的以太坊畫出一個輪廓:

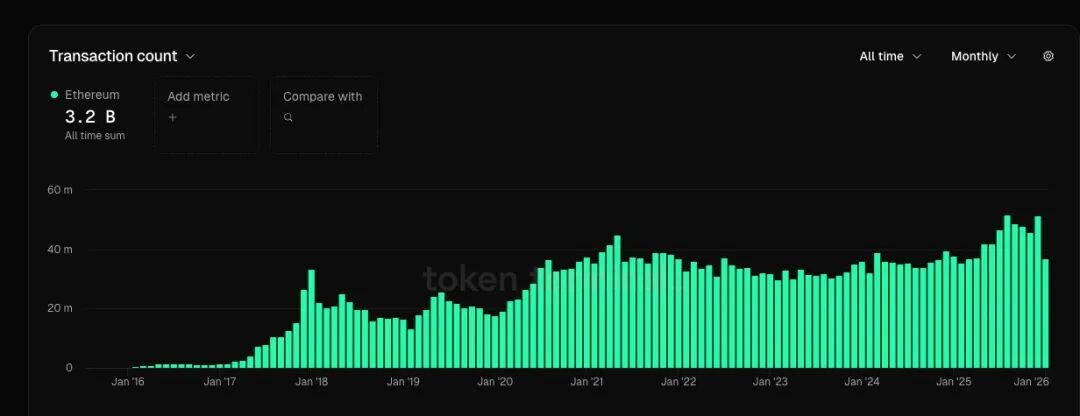

1. 活躍用戶規模呈波浪式上升,創下新高(較上一輪週期高峰高出 44%)、交易筆數創新高(較上一輪週期高峰增長 13%),這兩個指標的增長速度甚至還比不上某些頭部電子商務平台的 GMV 增速。

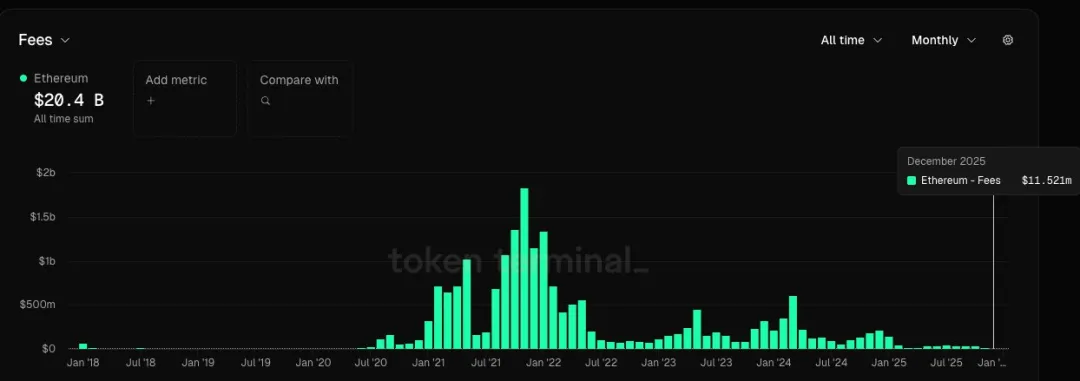

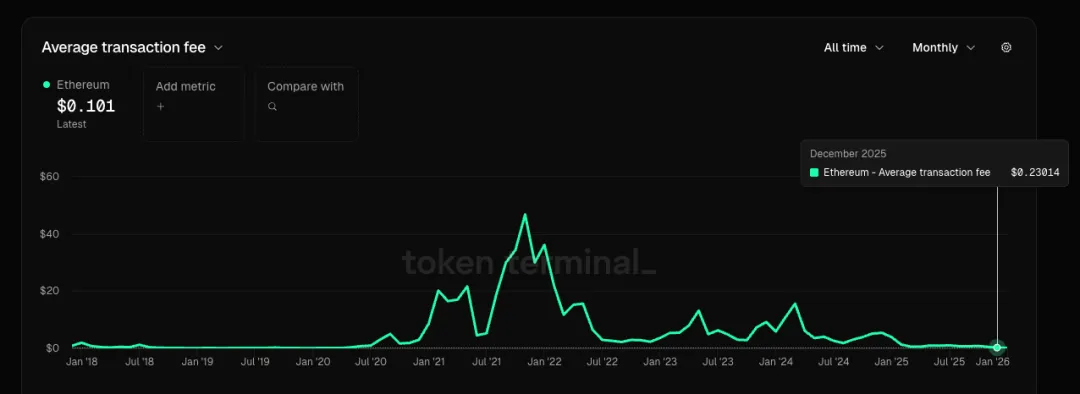

2. 目前每月的費用僅為上一輪週期高點的 0.6%,平均每筆交易費用僅為上一輪高點的 0.5%。換句話說,它的用戶和交易筆數的緩慢增長,是以服務價格的劇烈下降換來的。當增長的代價是產品和服務價格的大幅下降,這對任何行業的公司來說都不是一個好現象。

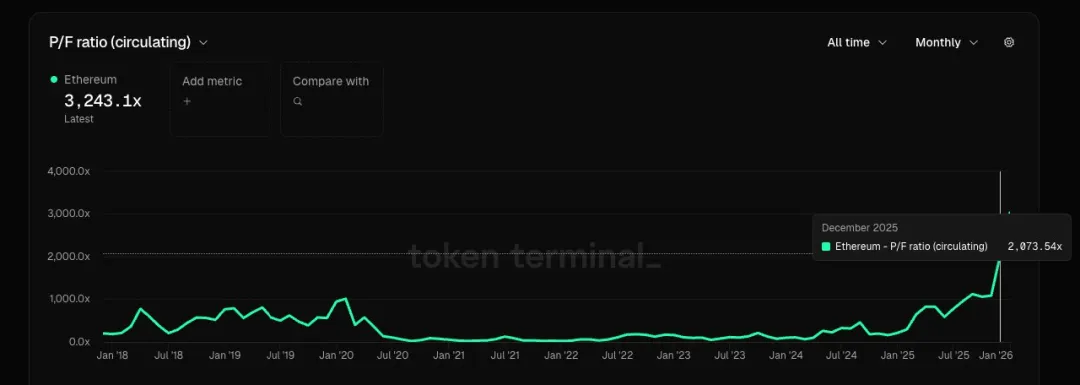

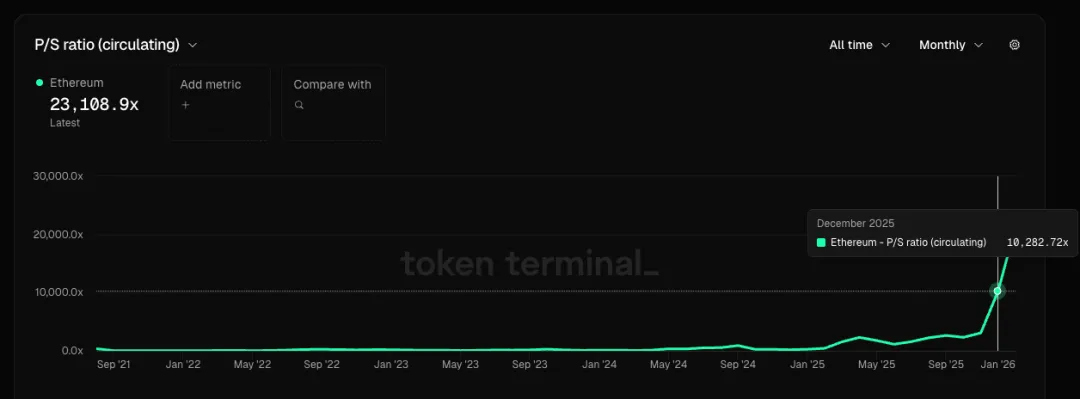

3. 如果將以太坊視作一家提供區塊空間服務的公司,根據 12 月的數據計算,其 PF(市費率)高達 2000 倍以上,PS(市銷率)更超過 10000 倍,其淨利潤為負數,因此不存在市盈率指標。而一般雲服務公司的市盈率大約在 20-30 之間,市銷率(PS)則為個位數。

4. 如果認為以太坊不是一家公司,而是一種商品(類似於數位原油),其挑戰在於其他公鏈、rollup 同樣能提供類似的區塊服務(類似於可替代的原油),或許有人會說以太坊的去中心化和抗審查屬性更強,所以作為一種商品資源,其價格應該更高,但真的值這麼多嗎?而上一輪認為 ETH 在價值儲存方面能取代 BTC 的呼聲,目前幾乎已經絕跡,因為大家已經基本達成共識,相比 BTC=數位黃金的共識,ETH 更像一家科技公司+特殊雲服務商,其作為商品的可替代性也比較強。

5. 擁有 PMF(產品市場契合度)的加密原生應用幾乎出現斷層,這輪幾乎沒有出現具強大價值的應用。需求不足與供給增加(Rollup 和公鏈數量持續增長)導致區塊空間嚴重過剩,公鏈賽道本身的增長乏力,甚至出現萎縮。

6. 至於 Tom Lee 和一些國內 VC 所描繪的「以太坊是鏈上華爾街,未來萬物皆上以太坊」的宏偉藍圖,我認為目前缺乏數據和足夠的事實來支持這個敘事,也沒有具體的推導邏輯,更像是在喊單。我們的投資行為應該基於理性而不是信仰,他們畫的餅,我現在不想吃。如果日後有數據和事實逐步驗證這個敘事,到時再吃也不遲。