預測市場中財富轉移的微觀結構

原文作者:Jonathan Becker

原文翻譯:SpecialistXBT,BlockBeats

編者按:作者深入剖析了散戶交易者對「冷門結果」和「肯定性結果」之間非理性偏好的現象,這種現象導致了「樂觀稅」的產生。這不僅是對市場微觀結構的硬核分析,更是每一位參與預測市場的人都應該警惕的避坑指南。

以下為原文內容:

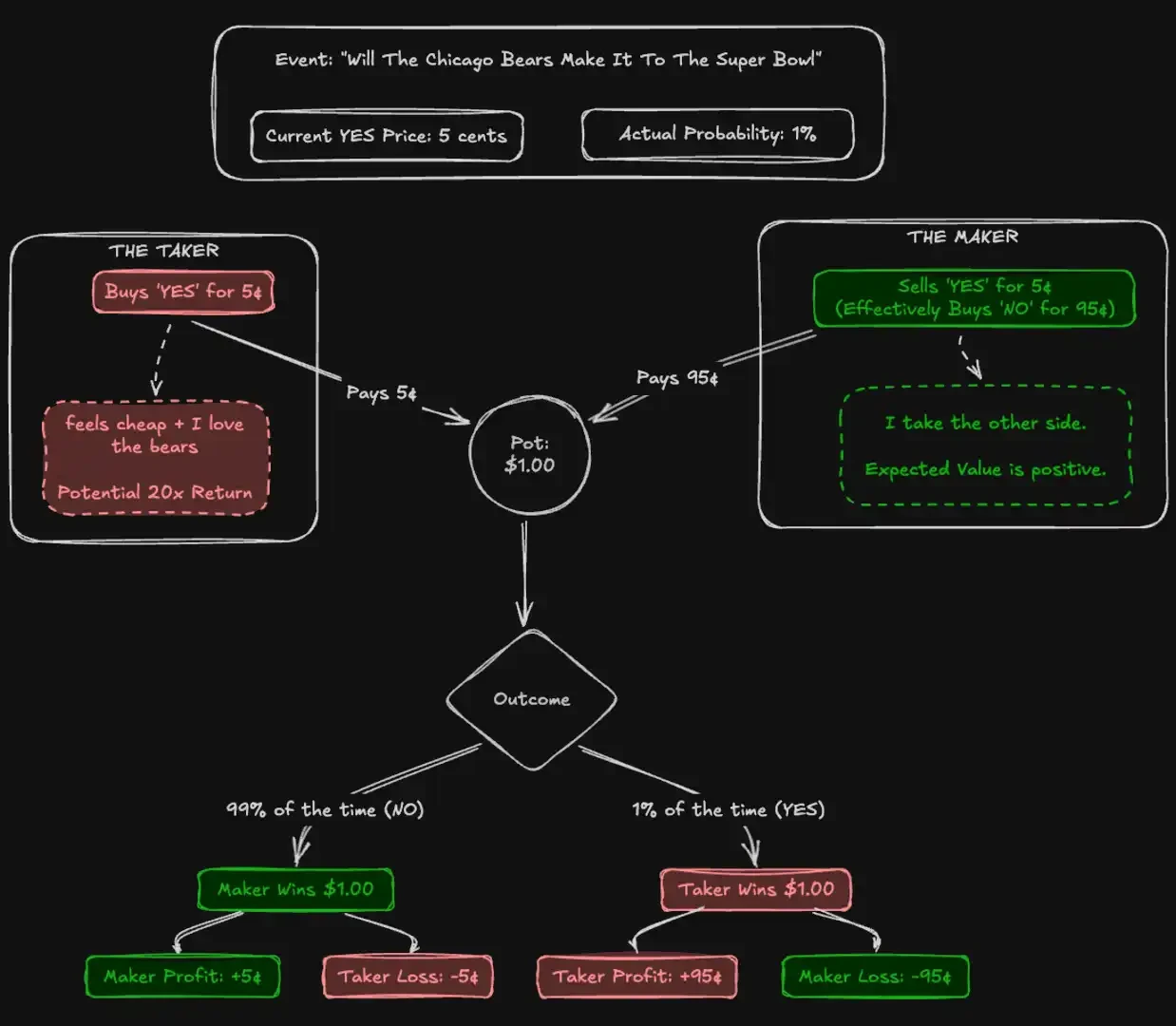

拉斯維加斯大道上的角子機,每投入1美元大約只會回報93美分。這被廣泛認為是賭博中賠率最差的遊戲之一。然而,在受美國商品期貨交易委員會(CFTC)監管的預測市場Kalshi上,交易者卻在那些歷史回報率低至每美元僅回報43美分的「冷門」(longshot)合約上押注了龐大資金。成千上萬的參與者自願接受比賭場角子機還要低的期望值,只為為自己的信念下注。

有效市場假說(Efficient Market Hypothesis)認為,資產價格應該完美地反映所有可用資訊。理論上,預測市場為這個理論提供了最純粹的測試。與股票不同,預測市場的內在價值並沒有模糊性:一份合約不是支付 1 美元,就是不支付。5 美分的價格應該正好代表 5% 的機會。

為測試這種有效性,我們分析了涵蓋 182.6 億美元交易量的 7210 萬筆交易。我們的發現表明,群體的準確性較少依賴理性行為者,而更多依賴一種「收割錯誤」的機制。我們記錄了一種系統性的財富轉移:衝動的「吃單者」(Takers)為肯定的「YES」結果支付結構性溢價,而「掛單者」(Makers)僅僅透過向這種偏向性的資金流出售合約,便捕獲了「樂觀稅」(Optimism Tax)。這種效應在體育和娛樂等高參與度類別中最為強烈,而在金融等低參與度類別中,市場則接近完美有效。

本文的貢獻

本文有三個貢獻。

第一,它證實了 Kalshi 上存在「高風險賭注偏差」(longshot bias),並量化了其在不同價格水平上的幅度。

其次,它將回報按市場角色分解,揭示了由不對稱訂單流所驅動的、由吃單者向掛單者持續的財富轉移。

第三,它確定了「肯定/否定不對稱性」,即交易者在高風險的賭注(低概率價格)上不成比例地偏好肯定性下注,從而加劇了他們的損失。

預測市場與 Kalshi

預測市場是參與者對現實世界結果的二元合約進行交易的交易所。這些合約以 1 美元或 0 美元結算,價格範圍為 1 至 99 美分,作為概率的代理指標。與股票市場不同,預測市場是嚴格的零和遊戲:每一美元的利潤都正好對應一美元的損失。

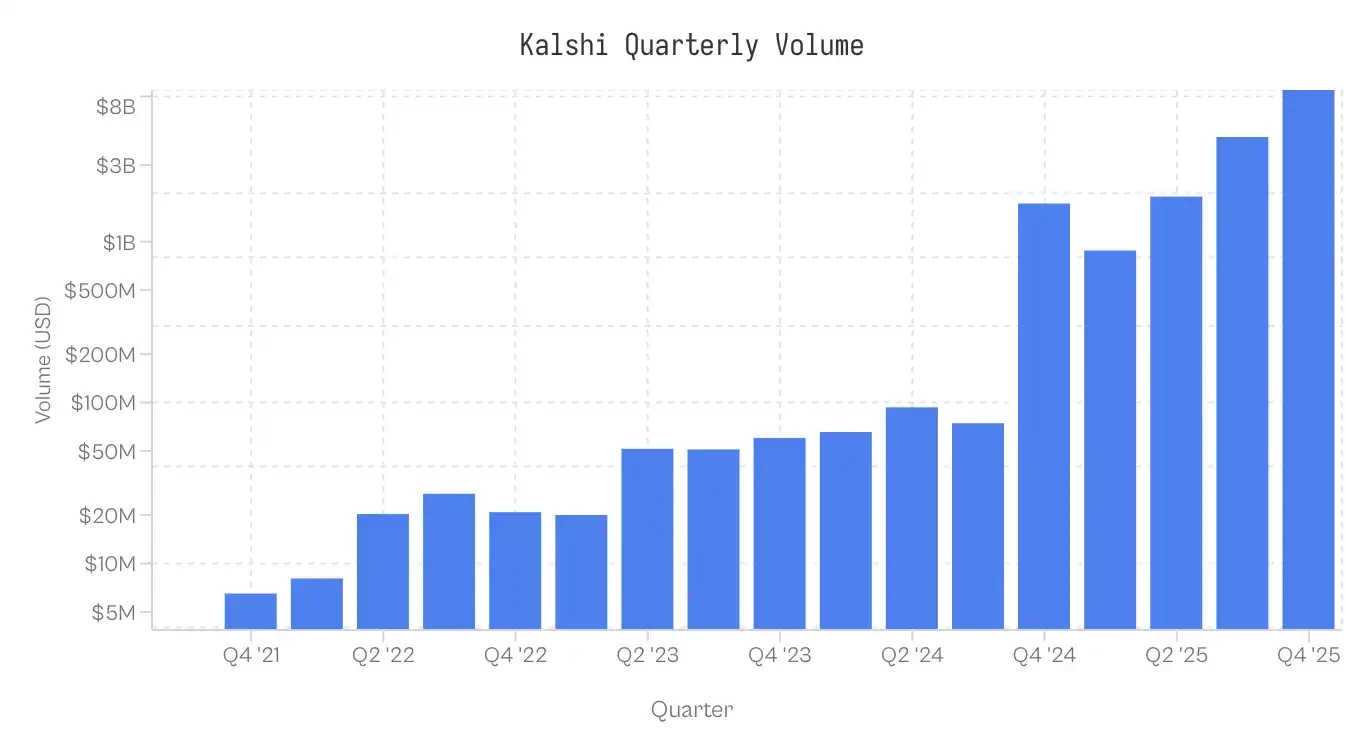

Kalshi 於 2021 年推出,是美國首個受 CFTC 監管的預測市場。該平台最初專注於經濟和天氣數據,直到 2024 年前一直處於小眾地位。在法律上戰勝 CFTC 並取得上市政治合約的權利後,2024 年的選舉週期引發了爆炸性增長。2025 年引入的體育市場目前主導了交易活動。各類別的交易量分佈極不均勻:體育佔名義交易量的 72%,其次是政治(13%)和加密貨幣(5%)。

注意:數據收集截止於 2025 年 11 月 25 日美東時間下午 5 點;2025 年第四季的數據並不完整

數據與方法論

數據集包含 768 萬個市場及 7210 萬筆交易。每筆交易記錄了執行價格(1-99 美分)、吃單方(yes/no)、合約數量及時間戳。

角色分配:每一筆交易都識別了流動性消耗者(吃單者)。掛單者則採取相反的立場。如果 taker_side = yes 且價格為 10 美分,這表示吃單者以 10 美分買入 YES;掛單者則以 90 美分買入 NO。

成本基礎 (Cb):為了比較 YES 和 NO 合約之間的不對稱性,我們會將所有交易按風險資本作出標準化。對於標準的 5 美分 YES 交易,Cb=5。對於 5 美分的 NO 交易,Cb=5。除非另有說明,本文提及的「價格」均指此成本基礎。

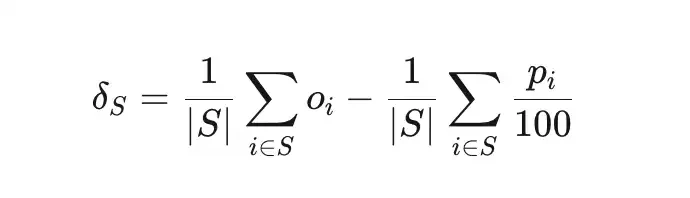

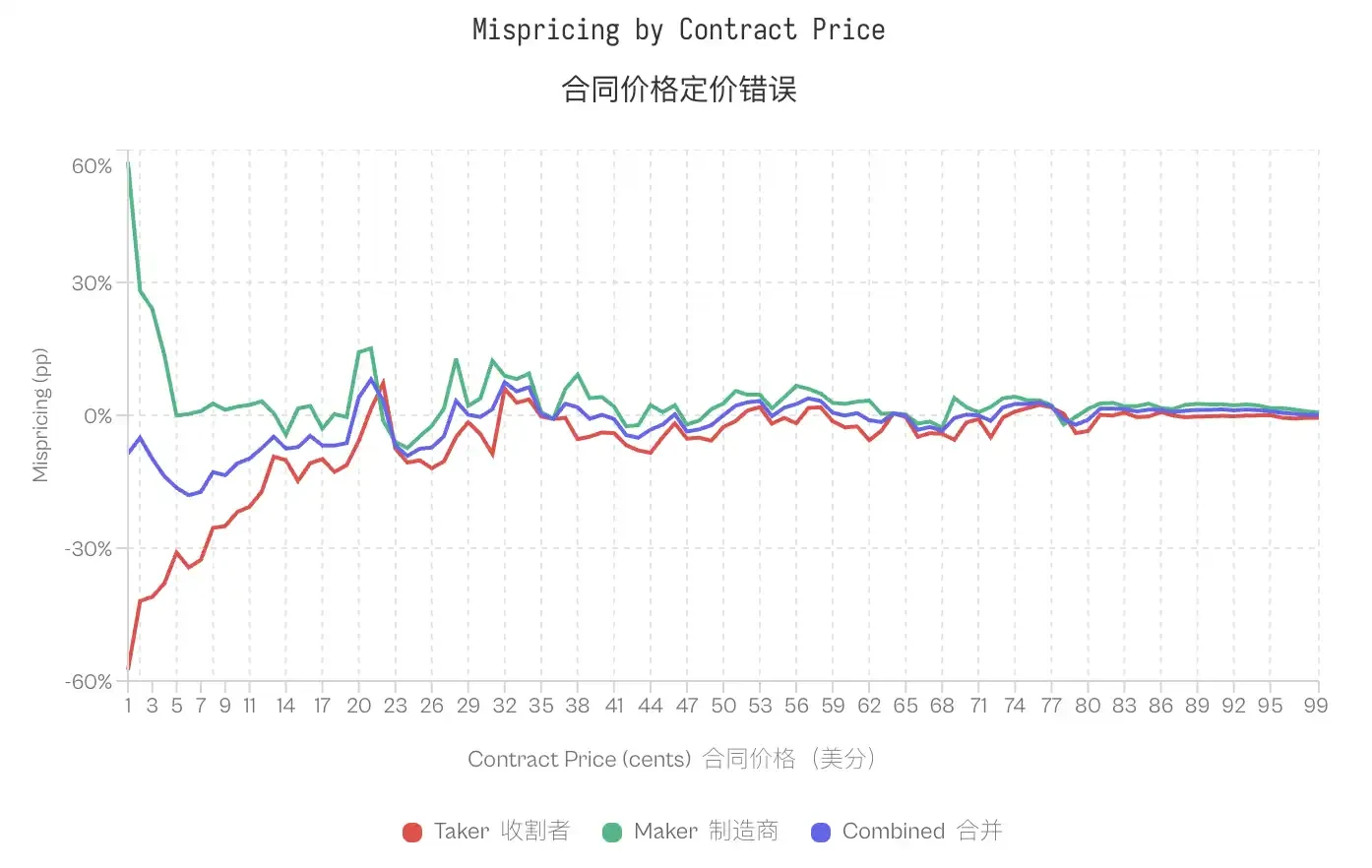

錯價 (δS) 測量的是交易組合 S 的實際獲勝率與內在概率之間的偏差。

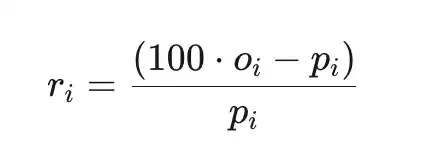

總超額回報 (ri) 是相對於成本的回報(未計平台費用),其中 pi 為美分價格,oi∈{0,1} 為結果。

樣本

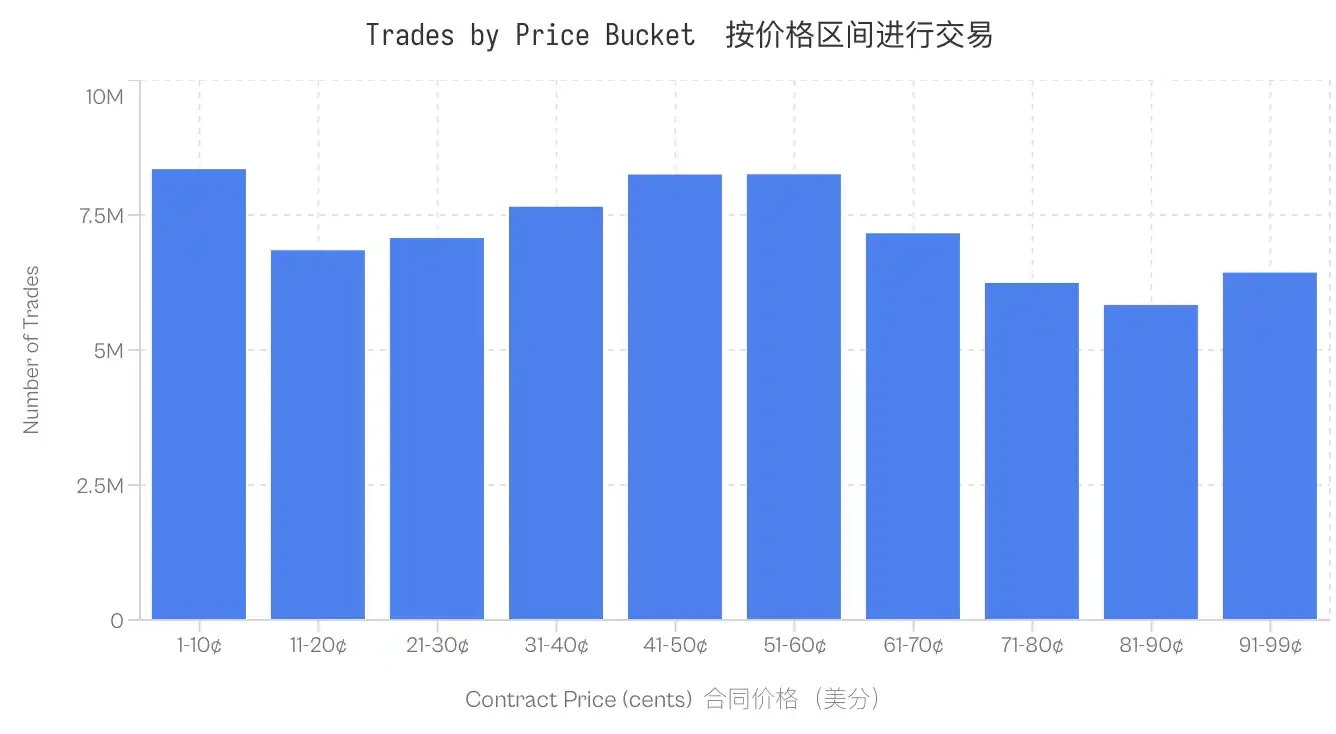

計算僅以已結算的市場為基礎。已取消、已退市或仍處於開放狀態的市場均被排除在外。此外,名義交易量低於 100 美元的市場交易亦被剔除。該數據集在所有價格水平上均表現穩健;即使是最少交易量的區間(81-90 美分)也包含 580 萬筆交易。

Kalshi 上的冷門偏好

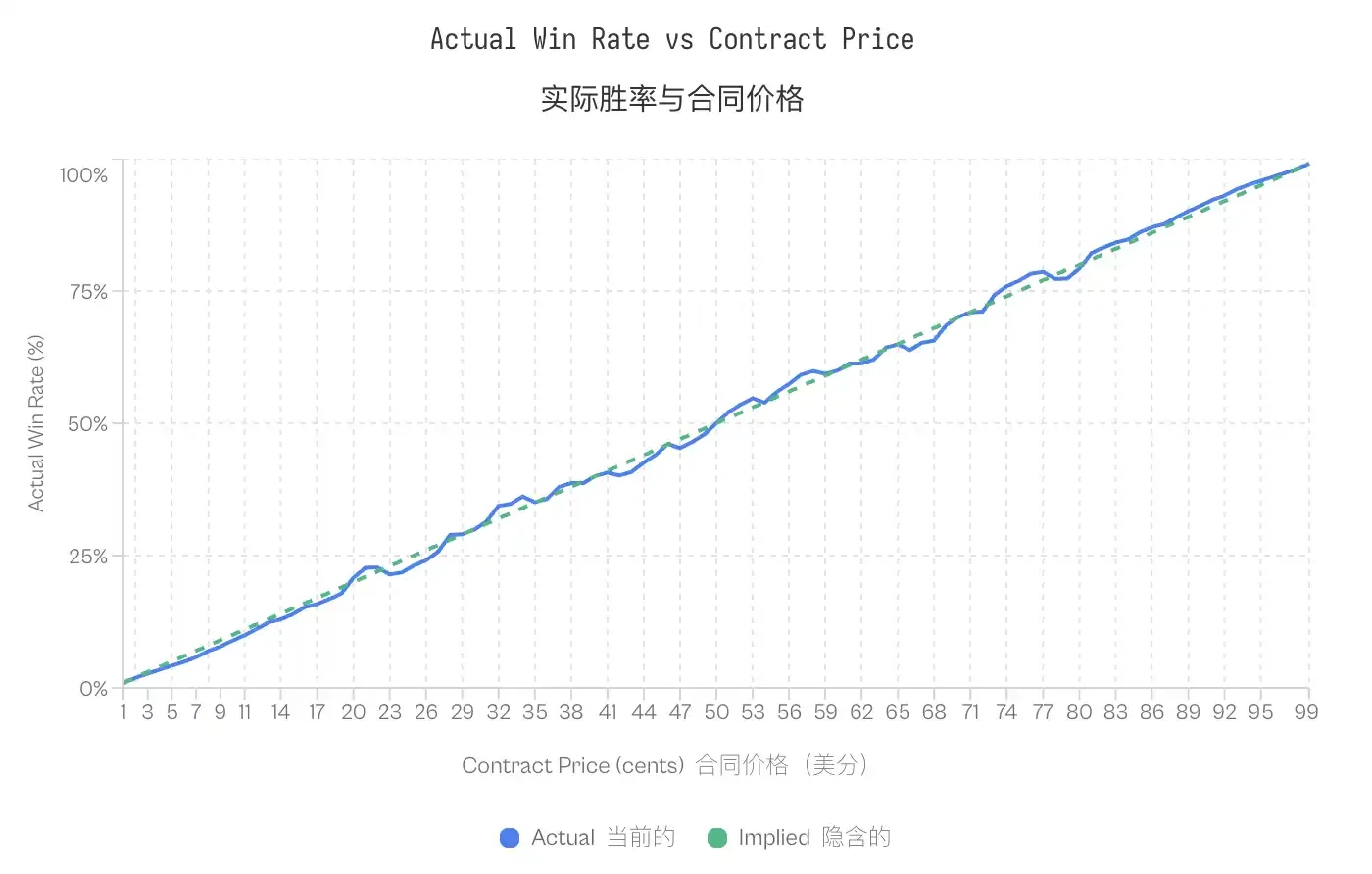

Longshot Bias 一詞最早由 Griffith (1949) 在賽馬中記錄,其後由 Thaler & Ziemba (1988) 在對彩池投注市場的分析中加以正式化。它描述了賭徒傾向於為低概率結果支付過高價格的現象。在有效市場中,定價為 p 美分的合約應有約 p% 的獲勝機會。然而在存在 Longshot Bias 的市場中,價格較低的合約實際獲勝率低於其隱含概率,而價格較高的合約實際獲勝率則高於其隱含概率。

Kalshi的數據證實了這一模式。交易價格為5美分的合約只有4.18%的獲勝率,意味著-16.36%的錯誤定價。相反,95美分的合約獲勝率為95.83%。這種模式是一致的:所有價格低於20美分的合約表現均低於其賠率,而高於80美分的合約則表現優於賠率。

註:儘管存在這種偏差,校準曲線顯示預測市場實際上相當有效和準確,除了極端(極低或極高)價格略有例外。隱含概率與實際概率的緊密對齊證實了預測市場是校準良好的價格發現機制。

註:儘管存在這種偏差,校準曲線顯示預測市場實際上相當有效和準確,除了極端(極低或極高)價格略有例外。隱含概率與實際概率的緊密對齊證實了預測市場是校準良好的價格發現機制。

Longshot Bias 的存在引出了零和市場特有的問題:如果一些交易者系統性地支付過高的價格,那麼誰會獲得剩餘價值?

掛單者與吃單者的財富轉移

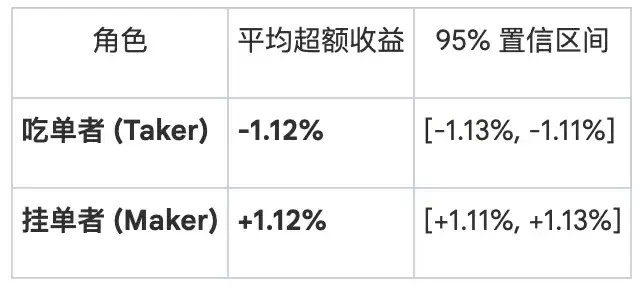

按角色拆分回報 市場微觀結構根據參與者與訂單簿的互動,將參與者分為兩類。掛單者(Maker)透過下限價單並留在訂單簿上,為市場提供流動性。吃單者(Taker)則透過與現有訂單成交,消耗流動性。將總回報按角色拆分後,可揭示出明顯的不對稱性:

這種分歧在尾部最為明顯。對於 1 美分的合約,吃單者的勝率僅為 0.43%(隱含概率為 1%),對應 -57% 的錯價。同一合約的掛單者勝率為 1.57%,錯價為 +57%。在 50 美分處,錯價被壓縮;吃單者顯示 -2.65%,掛單者顯示 +2.66%。在 99 個價格水平中的 80 個,吃單者表現為負的超額收益,而掛單者在同一個 80 個水平上表現為正。

市場的總體錯配集中在特定群體:吃單者承受虧損,掛單者獲取收益。

這只是差價補償嗎?

一個明顯的反對意見是:掛單者賺取買賣價差是作為提供流動性的回報。他們的正回報可能只是反映了價差捕獲,而非利用了有偏差的資金流。

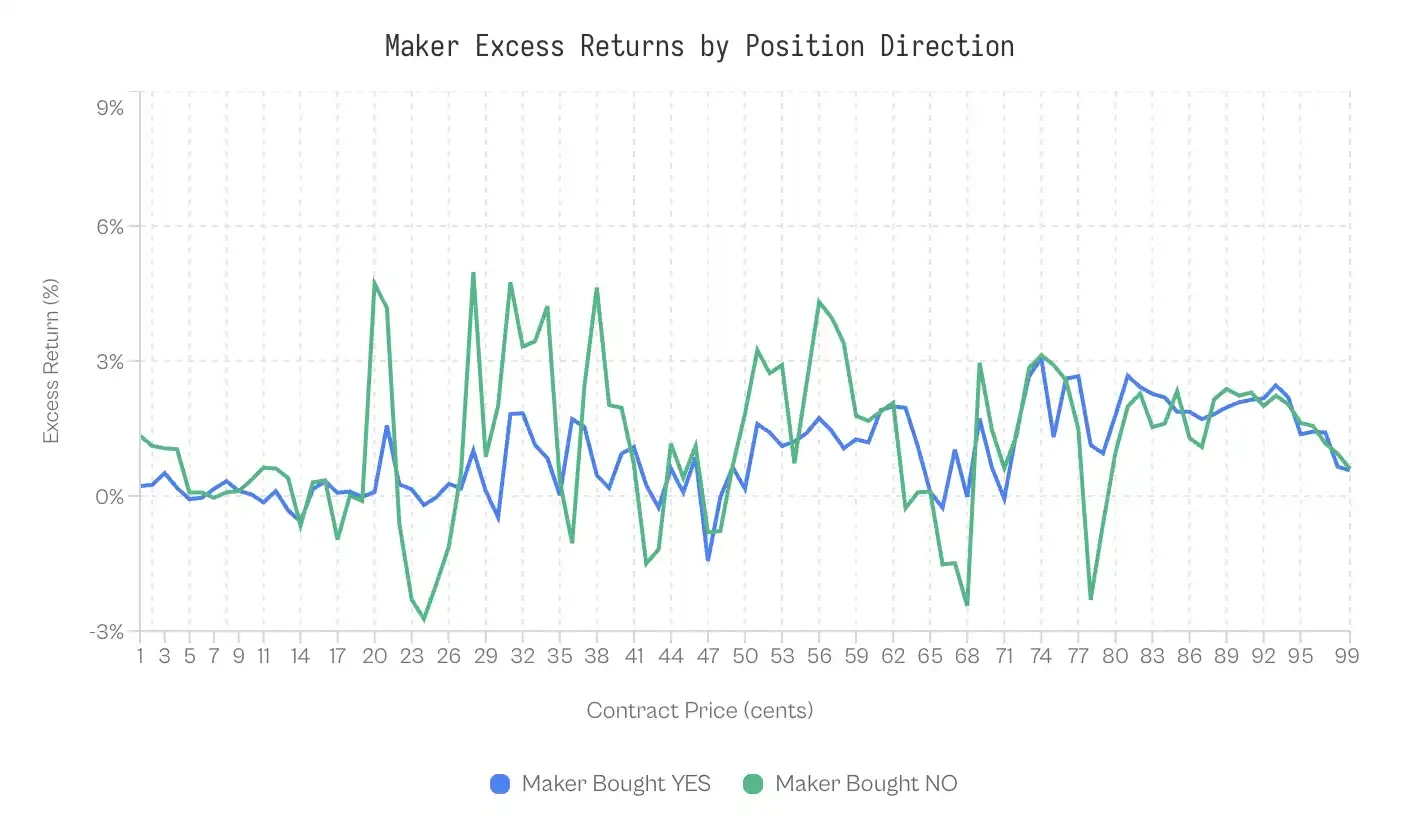

雖然看似合理,但兩個觀察結果表明情況並非如此。首先,挂單者的回報取決於他們所採取的方向。如果利潤純粹基於價差,那麼挂單者買入 YES 或 NO 應該沒有分別。

我們通過按持倉方向分解掛單者表現來測試這一點:

在 59% 的情況下,買入 NO 的掛單者表現優於買入 YES 的掛單者。

買入 YES 的掛單者加權超額回報為 +0.77%,而買入 NO 的則為 +1.25%。兩者相差 0.47 個百分點。這種效應雖然微小(Cohen's d = 0.02-0.03),但卻具穩定性。

至少,這表明價差捕獲並非全部原因。

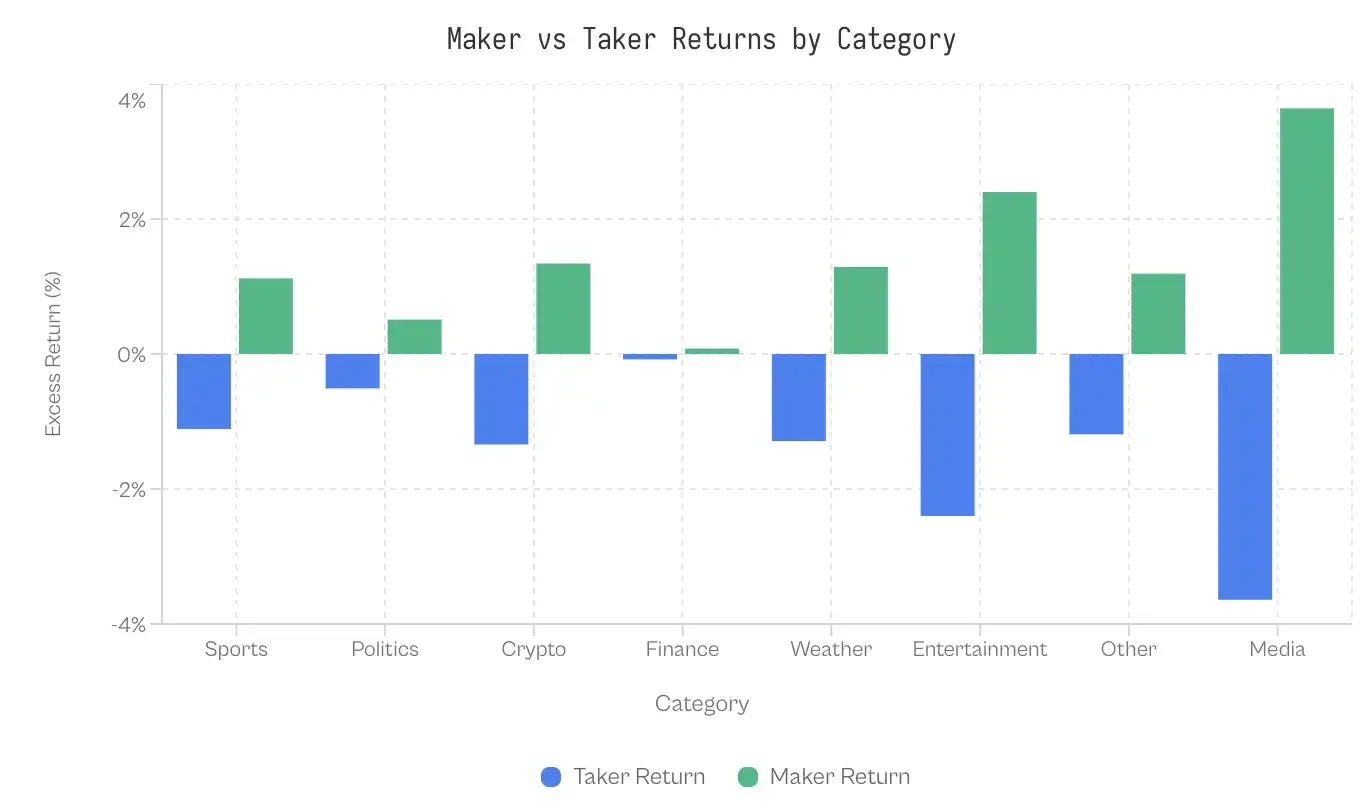

各市場類別之間的差異

如果非理性需求導致對市場情況不了解而產生偏差,那麼吸引較少成熟參與者的類別應該顯示出更大的差異。數據令人驚訝:金融類別僅顯示出 0.17 個百分點的差異;市場極其有效。

而在另一端,世界大事與媒體之間的差距超過 7 個百分點。體育作為交易量最大的類別,表現出 2.23 個百分點的適中差距。考慮到 61 億美元的吃單量,即使是這適中的差距,也產生了巨大的財富轉移。

為甚麼金融類別如此有效?可能的解釋是參與者篩選;金融問題吸引的是以概率和期望值作思考的交易者,而不是賭自己主隊的球迷。問題本身很枯燥(例如「標普指數收市會高於 6000 點嗎?」),這過濾掉了情緒化的投注者。

Taker 和 Maker 的演進

掛單者與吃單者的差異並非市場本身固有的特徵;它是隨著平台發展而產生的。在 Kalshi 初期,情況正好相反:吃單者獲得正的超額收益,而掛單者則虧損。

從推出到 2023 年,吃單者的回報平均為 +2.0%,而掛單者則為 -2.0%。沒有經驗的交易對手,吃單者獲勝;業餘的掛單者定義了早期階段,並成為失敗者。

這種情況在 2024 年第二季開始逆轉,並在 2024 年大選後差距急劇擴大。

這個轉折點與兩個事件重合:Kalshi 於 2024 年 10 月在與 CFTC 的爭議中取得政治合約許可,以及隨後的 2024 年選舉週期。交易量由 2024 年第三季度的 3,000 萬美元急增至第四季度的 8.2 億美元。新資金吸引了成熟的做市商,隨之而來的是從吃單流中提取價值。

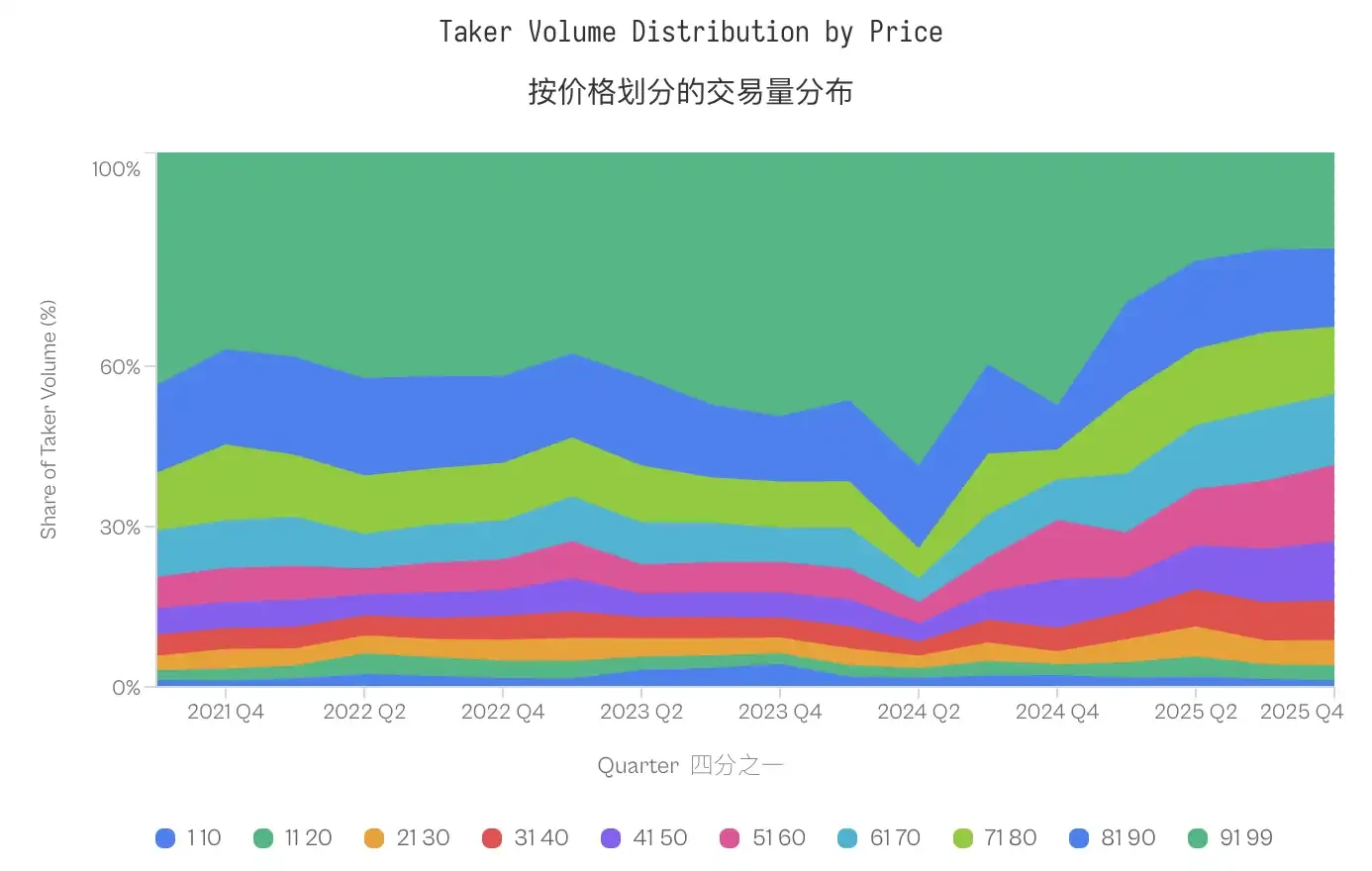

大選前,平均差距為 -2.9 個百分點(吃單者勝出);大選後,則反轉為 +2.5 個百分點(掛單者勝出)。

低概率合約(1-20 美分)的交易量佔比基本保持不變,選舉前為 4.8%,選舉後為 4.6%。但實際分佈卻向中間價位偏移;91-99 美分價位的佔比由 2021-2023 年的 40-50% 下降至 2025 年的不足 20%,而中檔價位(31-70 美分)則大幅上升。

吃單者行為並沒有變得更極端(低概率合約的份額甚至略有下降),但他們的虧損卻增加了。

這種演變重塑了整體結果。財富從交易者轉移至做市商,並非預測市場微觀結構的固有特徵;它需要成熟的做市商,而成熟的做市商需要足夠的成交量,以證明其參與的合理性。

在交易量較低的早期階段,做市商很可能是缺乏經驗的個人,他們被相對有經驗的交易者打敗。

交易量的急劇增加吸引了專業的流動性提供者,他們能在所有價格點從交易者的資金流中提取價值。

是/否 不對稱性

挂單者與吃單者的分解確定了誰在吸收虧損,但留下了如何操作的問題。為何吃單流的定價總是錯誤?答案並不在於掛單者擁有卓越的預測能力,而在於吃單者對肯定性結果表現出昂貴的偏好。

在相同價格下的不對稱性

標準效率模型顯示,在相同價格下,不同合約類型的定價偏差應該是對稱的。理論上,1美分的「是」合約和1美分的「否」合約應反映相似的預期回報。

然而數據駁斥了這一點。在 1 美分的價格下,「YES」的歷史預期回報率為 -41%;YES 的買家預期會損失近一半的本金。相反,同樣是 1 美分的「NO」合約的歷史預期回報率為 +23%。這兩個看似相同的概率估計值之間的差異高達 64 個百分點。

NO合約的優勢持續存在。在99個價格水平中,NO合約在69個價格水平上的表現優於YES合約,且優勢主要集中在市場極端價位。NO合約在1美分至10美分以及91美分至99美分的每個價格區間上都能產生更高的收益。

雖然市場是零和遊戲,但「YES」買家的美元加權回報率為 -1.02%,而「NO」買家的美元加權回報率則為 +0.83%,兩者相差 1.85 個百分點,這是「YES」定價過高的結果。

吃單者偏好肯定性下注

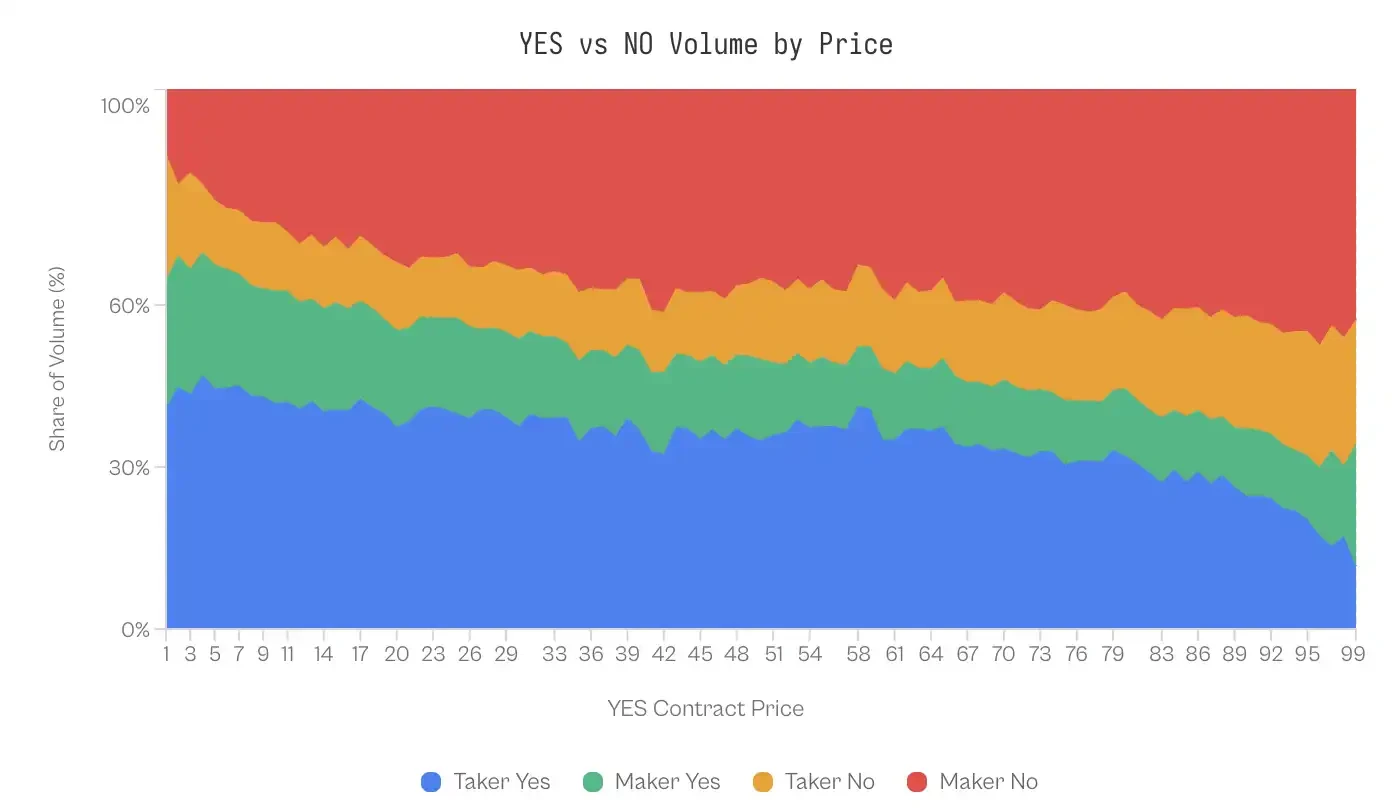

YES 合約表現欠佳可能與交易者行為有關。對交易數據的分析揭示了訂單流組成中的結構性失衡。

在 1-10 美分範圍內(YES 代表冷門結果),吃單者佔 YES 交易量的 41-47%;掛單者僅佔 20-24%。這種不平衡在概率曲線的另一端會反轉。當合約交易價為 99 美分(意味著 NO 是 1 美分的冷門)時,掛單者積極購買 NO 合約(佔交易量的 43%),而吃單者僅佔 23%。

有人或會假設市場製造商利用這種不對稱性,憑藉更準確的預測方向能力來獲利——換句話說,他們知道什麼時候應該買入 NO。但證據並不支持這種假設。

當按持倉方向分解做市商的表現時,收益幾乎相同。只有在極端尾部(1-10 美分和 91-99 美分)才會出現統計上顯著的差異,而且即使在這些尾部,效果量也非常微小(Cohen's d = 0.02-0.03)。

這種對稱性具有重大意義:做市商並非透過預測方向來獲利,而是透過某種對雙向同樣適用的機制來獲利。

討論

對 Kalshi 平台 7210 萬筆交易的分析揭示了一種獨特的市場微觀結構:財富系統性地由流動性接受者轉移至流動性提供者。這種現象是由特定的行為偏差所驅動,並受到市場成熟度的調節,且主要集中在那些能引發高度情緒投入的類別中。

獲利者的利潤提取機制

在零和市場中,獲利者是透過優勢資訊(預測)還是優勢結構(做市)取勝?

數據強烈支持後者。

當按持倉方向分解做市商收益時,表現差異極為微小:買入「YES」的做市商取得 +0.77% 的超額回報,而買入「NO」的做市商則取得 +1.25% 的超額回報(Cohen's d ≈ 0.02)。

這種統計對稱性表明,做市商並沒有顯著的預測勝利者的能力。相反,他們透過結構性套利獲利:為那些偏好高風險、高回報結果的「吃單者」群體提供流動性。

這種提取機制依賴於「樂觀稅」。

雖然「YES」的低概率表現比「NO」低 64 個百分點,但交易者仍不成比例地以低概率價格買入「YES」合約,佔該價格區間總交易量的近一半。

因此,做市商無需預測未來;他們只需擔任樂觀情緒的交易對手。這與 Reichenbach 和 Walther(2025)對 Polymarket 以及 Whelan(2025)對 Betfair 的研究結果一致,表明在預測市場中,做市商提供的是適應這種偏誤的交易流,而不是進行預測。

流動性的專業化

在 2021 至 2023 年期間,儘管存在 Longshot Bias,吃單者仍能取得正回報。這種趨勢的逆轉與 2024 年 10 月 Kalshi 贏得訴訟後的交易量激增完全吻合。

2024 年底所觀察到的財富轉移是市場深度的函數。在平台初期,流動性低阻礙了成熟算法做市商的進入。2024 年大選後的大量交易激勵了專業流動性提供者的參與,他們能系統性地捕捉價差,並利用有偏差的資金流。

市場之間的差異

不同類別的掛單-吃單差距揭示了參與者篩選如何塑造市場效率。

• 金融(0.17 個百分點):作為對照組,證明預測市場幾乎可以達致有效。類似「標準普爾 500 指數能否收於 6000 點以上?」的問題吸引的是以概率和期望值作思考的參與者,他們很可能也是期權交易者或關注宏觀經濟數據的人士。知情參與的門檻很高,一般賭徒並沒有優勢,而且他們很可能也意識到這一點,因此會選擇退出。

• 政治(1.02 分):儘管涉及強烈的情感因素,但其預測效率仍存在一定不足。政治賭徒密切關注民意調查,並已透過選舉週期不斷調整自身判斷。這個差距比金融類別大,但遠小於娛樂類別,顯示雖然政治參與帶有強烈情感色彩,但並不會完全削弱概率推理能力。

• 體育(2.23 pp):是預測市場中佔比最高的類別。儘管差距不大,但考慮到該類別佔 72% 的交易量,這個差距仍然具有重要意義。體育博彩玩家表現出一些有記錄的偏好,包括對主場球隊的忠誠度、近因效應,以及對明星球員的情感依戀。球迷投注自己支持的球隊贏得冠軍並不是在計算預期收益,而是在購買希望。

• 加密貨幣 (2.69 個百分點):受吸引的參與者深受散戶「價格上升」心態的影響,這部分人群與 meme 交易者和 NFT 投機者重疊。例如「比特幣會達到 10 萬美元嗎?」這類問題,更傾向於根據敘事而非概率估計下注。

• 娛樂、媒體和世界大事(4.79–7.32 pp):這些領域存在最大的認知差距,並具有一個共同特徵:人們對自身專業知識的認知門檻極低。任何關注名人八卦的人都覺得自己有資格預測頒獎典禮的結果;任何閱讀新聞標題的人都覺得自己了解地緣政治。這導致參與者群體將熟悉程度與判斷力混為一談。

我們的研究表明,市場效率取決於兩個因素:知情參與的技術門檻,以及市場隱含問題引發情感推理的程度。

當市場門檻高且框架客觀冷靜時,市場效率接近理想狀態;當門檻低且框架鼓勵敘事時,樂觀效應達到巔峰。

局限性

雖然研究採用的數據可靠,但仍存在一些局限性。

首先,由於缺乏唯一的交易者 ID,我們只能依靠「做市者/吃單者」分類來代表「成熟/不成熟」的交易者。雖然這在微觀結構文獻中是標準做法,但它並不能完美捕捉成熟交易者利用時效性資訊進行跨市場交易的情況。

其次,我們無法直接從歷史交易數據中觀察到買賣價差,因此很難將價差捕獲與利用偏誤流量的行為完全區分開來。

最後,這些結果只適用於美國監管環境;具有不同槓桿上限和費用結構的離岸交易場地可能會呈現不同的動態。

結論

預測市場的承諾在於其能將多樣化的資訊聚合為單一而準確的機率。

然而,我們對 Kalshi 的分析表明,這個信號經常被由人類心理和市場微觀結構所驅動的系統性財富轉移所扭曲。

市場分裂為兩個截然不同的人群:一群是系統性地為低概率、高確定性結果支付過高價格的吃單階層,另一群則是透過被動提供流動性來提取這種溢價的掛單階層。

當話題枯燥且可量化(如金融)時,市場是有效的。當話題允許希望介入(如體育、娛樂)時,市場便轉化為一種將財富從樂觀者轉移到精算者手中的機制。