市場目前正處於教科書式的輪動階段。

從技術面來看,比特幣佔比(BTC.D)在五月初突破至 61.2% 後,已連續四天承壓下行。同時,山寨幣季節指數在不到 24 小時內上漲超過 10 點,強化了典型的比特幣轉向山寨幣輪動佈局。

然而,歷史上,山寨幣的漲勢很少能持續,除非最大的山寨幣 Ethereum [ETH] 對比特幣 [BTC] 開始走強,從而讓更多資金流入整個山寨幣市場。

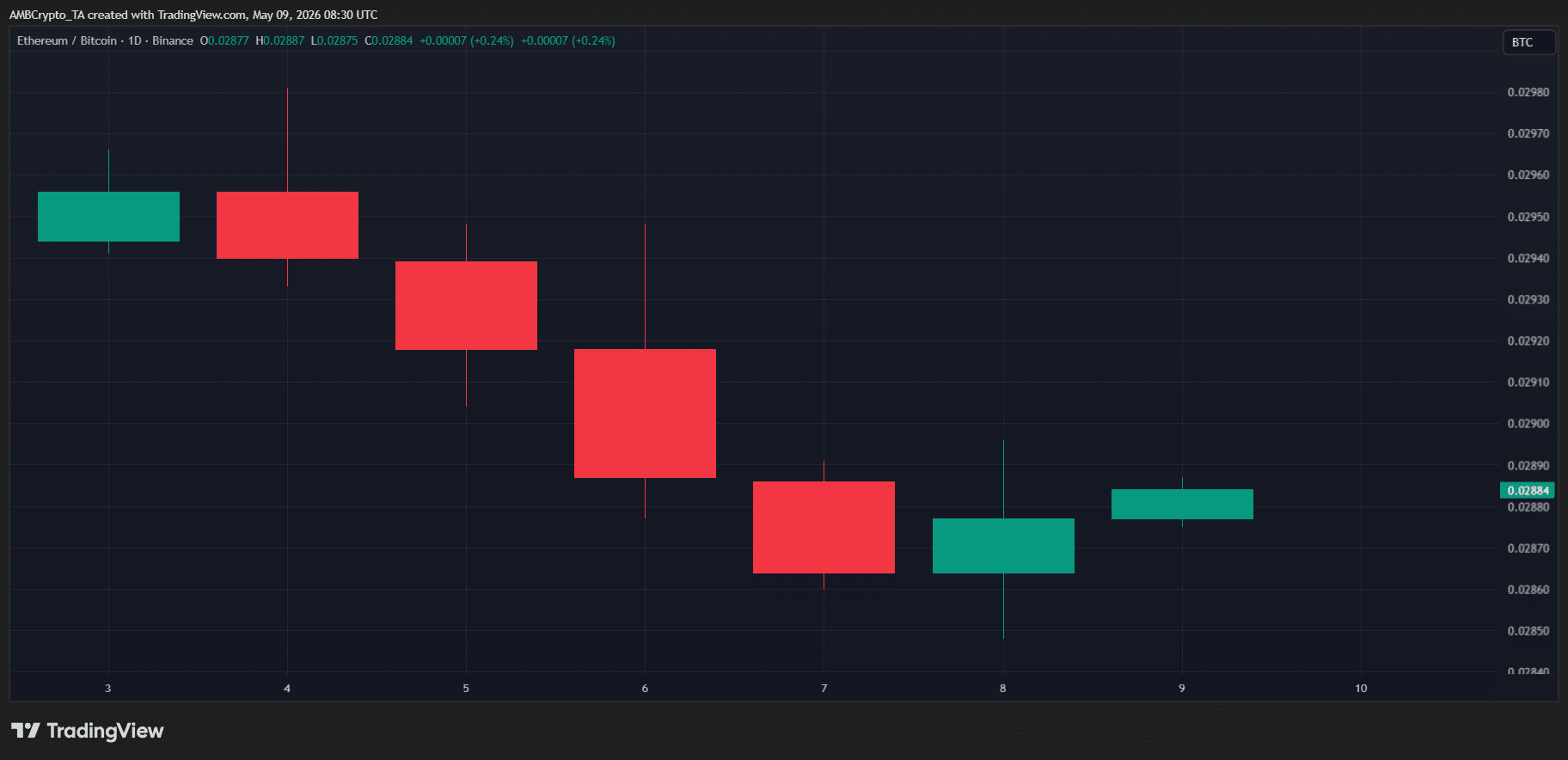

如下方圖表所示,ETH/BTC 比率在連續四週下跌後反彈了約 0.7%。這可能是輪動效應可能擴展至比特幣之外的早期跡象。

簡而言之,市場可能正出現多個信號,預示著山寨幣反彈的開始。

話雖如此,動能仍是關鍵變數。在上一個二月至四月的週期中,ETH/BTC 比率上漲了近 15%,推動山寨幣季節指數上漲超過 40%,之後在接近 55 時見頂。這與 BTC.D 在 60% 水平附近遇到阻力的情況相符,形成了類似的資金輪動敘事。

然而,儘管結構有所改善,但該佈局從未發展成全面的山寨幣週期。山寨幣季節指數未能突破通常用於確認廣泛市場範圍山寨幣擴張的 75 閾值。

這引出了關鍵問題——市場僅僅是進入另一個短暫的輪動階段,還是這種情況本質上有所不同?

USDT 市場佔有率下降,成為山寨幣輪動的主要流動性推動因素

當前的山寨幣輪動並非孤立發生。

相反,它與 USDT 的主導地位同步走勢,週內同樣下跌 2.7%,跌破了二月上旬關鍵的 7% 支持位。USDT 主導地位下降通常表明資金正從風險資產中流出,這與 BTC.D 遇到阻力的情況一致。這些觀察結果共同表明,投資者在進一步配置 Bitcoin 方面表現出猶豫,並可能正逐步將資金轉向其他地方。

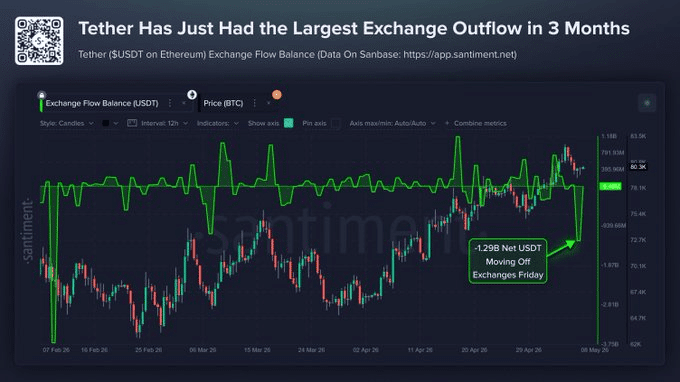

值得注意的是,鏈上數據進一步支持了這一趨勢。截至撰文時,USDT 的資金流剛剛錄得近三個月來最大的交易所淨流出,於 08 May 有 -$1.29 億美元的淨 USDT 離開交易所。

通常,這是一個看跌信號。然而,當與上升的 ETH/BTC 比率結合時,意味著資金可能正越來越多地輪動至山寨幣,而非完全退出風險資產。

自然地,這使得 USDT 優勢的下降成為本輪週期的關鍵區別因素。

如果此趨勢持續,山寨幣季節指數在回撤至2025年7月中旬水平後的反彈,可能反映山寨幣賣壓出現耗盡跡象。結合 ETH/BTC 勢頭增強,更廣泛的山寨幣市場可能隨之跟進,這是一個值得關注的關鍵佈局,以觀察其與2月到4月山寨幣漲勢結構的背離。

最終摘要

- ETH/BTC 上漲以及山寨幣季節指數暗示了早期資金輪動。

- USDT 市值佔比下降伴隨大量資金外流,似乎也支持了山寨幣的強勢。