作者:Marc Andrusko

編譯:深潮 TechFlow

深潮導讀: 矽谷正掀起一股「Palantir化」熱潮——AI創投公司紛紛效仿Palantir,派遣工程師到客戶現場、提供高度客製化服務、簽訂七位數的大型訂單。

a16z 合夥人 Marc Andrusko 就提出了警告:大多數公司只是在模仿表面,最終只會淪為披著 SaaS 外衣的顧問公司。這篇文章剖析了 Palantir 模式中真正可複製的部分,以及哪些只是美麗的幻覺。

正文內容:

現時創投公司BP中流行一句說話:「我們基本上就是 X 領域的 Palantir。」

創始人們熱衷於談論派遣「前線部署工程師」(Forward-Deployed Engineers,簡稱 FDE)親臨客戶現場,打造深度定制的工作流程,並以特種部隊的方式運作,而非傳統的軟體公司。今年,招聘「前線部署工程師」的職位數量激增了數百個百分點,大家都在模仿 Palantir 於 2010 年代初所開創的模式。

我明白這套玩法為何有吸引力。企業客戶現在對「買什麼軟件」這件事感到頭痛不已——所有東西都自稱是AI,從噪音中分辨出有用的訊號從來都這麼困難。Palantir 的銷售方式非常誘人:派一支小隊進入混亂的環境,把各種自建的、孤島式的系統串聯起來,幾個月內交付一個客製化的工作平台。對一家想要拿下首筆七位數訂單的初創公司而言,「我們會派工程師坐進你的組織,把事情搞定」這個承諾無疑是極具殺傷力的。

但我懷疑「Palantir 化」能否作為一種通用方法論推廣開來。Palantir 是「獨一無二的類別」(Category of One)——看看它的股價就知道了!大多數只是模仿它表面做法的公司,最終只會淪為昂貴的服務公司,以軟件的估值倍數運作,卻沒有任何能產生複利效應的競爭優勢。這讓我聯想到 2010 年代每家初創公司都聲稱自己是「平台」,但真正具備平台屬性的公司其實極少,因為這實在太難建構了。

這篇文章旨在釐清 Palantir 模式中真正可移植的部分,以及那些獨特而無法複製的部分,並為有意將企業軟件與高接觸度服務結合的創辦人,提供一個更務實的路線圖。

「Palantir 化」到底係乜意思

「Palantir 化」開始指代幾件相互關聯的事:

前線嵌入式工程

前線部署工程師(Palantir 內部稱為「Delta」和「Echo」)會進入客戶的組織(通常長達數個月),了解業務場景、整合各個系統,並在 Foundry 平台(或高安全性環境下的 Gotham 平台)上構建定制工作流程。由於採用固定費用定價,傳統意義上並沒有「SKU」,工程師負責構建和維護這些能力。

高主張性的整合平台

Palantir 的產品本質上並不是一套鬆散的工具包,而是一個具有明確主張的平台,用於數據整合、治理和運營分析——更接近於組織數據的「作業系統」。目標是將碎片化的數據轉化為實時、高可信度的決策。

高檔、高接觸的銷售模式

「Palantir化」亦形容一種銷售風格:銷售週期長而高接觸,目標客戶為關鍵任務環境(國防、執法、情報等)。監管複雜性與行業「賭注」的規模是特色而非缺陷。

只出售結果,不售發牌照

收入來自多年期、與結果掛鉤的合約,軟件、服務和持續優化混合在一起。單一客戶的合約可高達每年數千萬美元。

最近一份分析將 Palantir 定義為「獨特類別」,因為它在三方面都做到極致:(a) 建立整合產品平台,(b) 將頂尖工程師嵌入客戶營運,(c) 在關鍵任務級的政府和國防環境中證明自身。大多數公司只能做到其中一兩項,不可能三項同時做到。

但到了2025年,所有人都想搭上這個模式的順風車。

為甚麼現在人人都想抄Palantir

三股力量正在匯聚:

1. 企業 AI 有一個「落實」難題

很多 AI 專案在投入生產環境前便卡住了,主要原因通常包括數據混亂、整合困難,以及公司內部缺乏領導者。雖然採購意願依然熱烈(董事會及高層管理層對「必須採購 AI」有自上而下的真實壓力),但實際部署和投資回報往往需要大量親力親為的工作。

2. 前線部署工程師似乎像是失卻的橋樑

根據媒體報導和招聘數據,FDE職位在今年出現爆炸性增長——不同來源顯示增幅介乎800%至1000%之間——AI初創公司正透過嵌入工程師來實現真正的部署。

3. 快速增長已成常態(簽七位數大單比五位數小單更容易快速做大)

如果讓工程師乘飛機親臨現場,是拿下財富500強或政府機構百萬美元以上訂單的代價,很多初創公司都願意用較低的毛利換取動能。投資人也越來越接受較低的毛利率,因為新型AI體驗往往需要大量推理成本。賭注在於:你能否贏得客戶高層的位置和信任,交付「結果」,然後根據此來定價。

於是有關敘事便變成:「我們會重演 Palantir 做過的事。我們會派出一支精銳小隊,製造出神奇的東西,然後隨時間推移將其發展成平台。」

這個故事在非常特定的情況下可以成立。但有一些硬性限制,創辦人往往輕輕帶過。

類比在哪裡失效

從第一天起就想賣「結果」

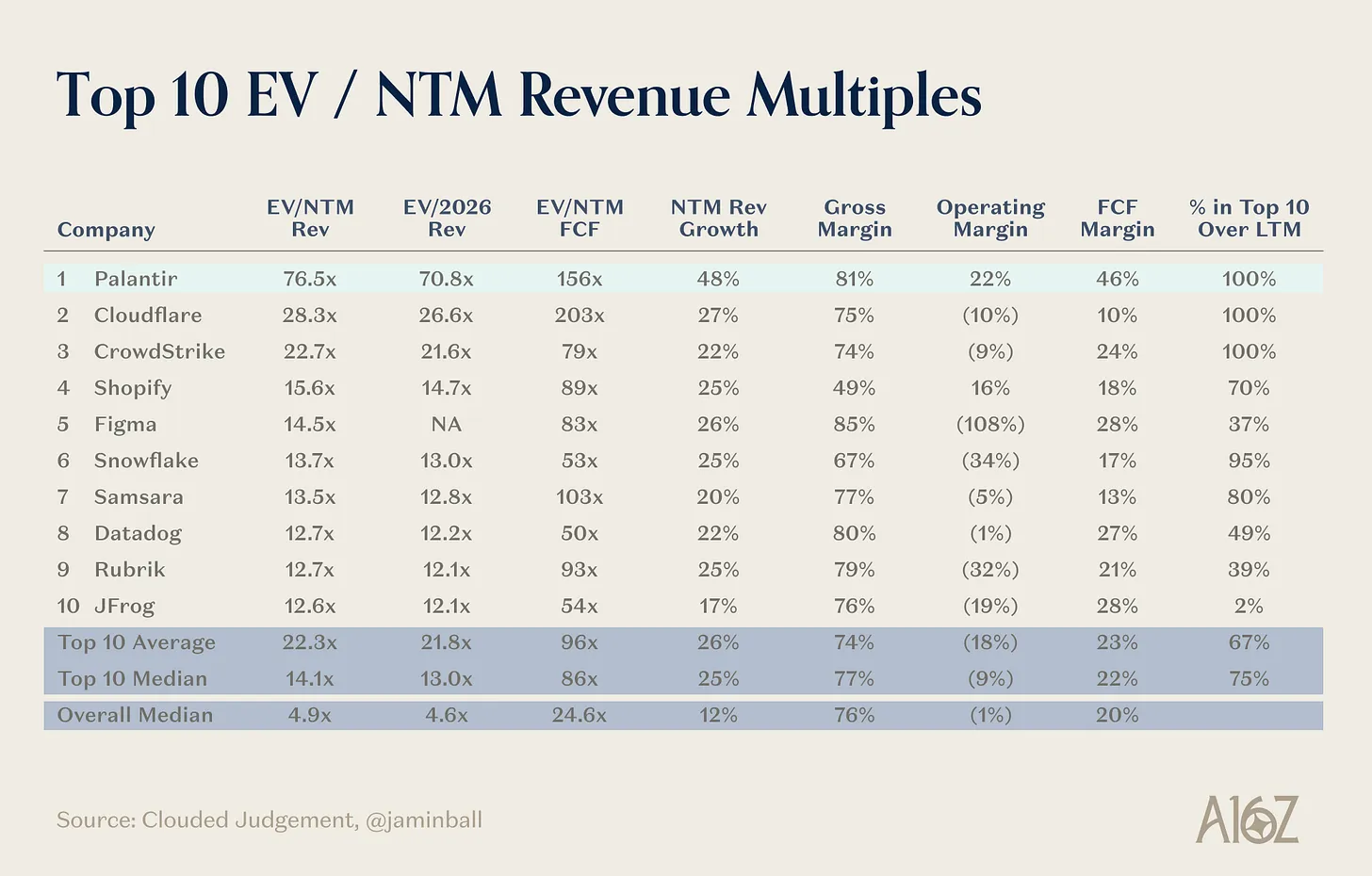

Palantir 的旗艦產品 Foundry 是數百個微服務的組合,共同達成一個結果。這些微服務構成了針對各行業企業常見問題的產品化、有主張的解決方案。在過去兩年中,我見過數百位人工智慧應用的創始人,我可以告訴你類比在哪裡中斷:創新型公司通常一開始就會提出一堆以結果為導向的宏大目標,而 Palantir 則是有意識地先構建微服務,這些微服務構成了其核心能力的基石。這正是 Palantir 與一般顧問公司的分別(這也是它以預期明年收入的 77 倍估值進行交易的原因)。

Palantir 有一系列核心產品:

- Palantir Gotham國防及情報平台,協助軍事、情報及執法機構整合分析分散資料,用於任務規劃及調查。

- Palantir Apollo軟件部署及管理平台,可自主安全地向任何環境(多雲端、本地、斷網環境)推送更新及新功能。

- Palantir Foundry跨行業數據運營平台,整合數據、模型和分析,推動企業營運決策。

- Palantir 本體論組織真實世界實體、關係和邏輯的動態可操作數碼模型,為 Foundry 內的應用和決策提供動力。

- Palantir AIP(人工智慧平台):透過本體論將人工智慧模型(如大型語言模型)與組織的數據和運營連接起來,建立可用於生產的人工智慧驅動工作流程和代理。

引用那份 Everest 報告:「Palantir 的合約由小處著手。首次合作可能只是一個短期訓練營和有限的許可證。只有在價值得到驗證後,才會疊加更多用例、工作流程和數據領域。隨著時間推移,收入結構會由服務向軟件訂閱傾斜。與顧問公司不同,服務只是推動產品採用的手段,而非主要收入來源。與大多數軟件供應商不同,Palantir 愿意預先投入自己的工程師時間,以爭取有意義的客戶。」

一方面,我現在看到的人工智慧應用公司往往能直接跳入七位數的合約。但另一方面,這主要是因為他們處於全面訂製模式——他們正在解決早期客戶提出的任何問題,希望之後能從中找出主題,用以構建核心能力或「SKU」。

不是每一個問題都是「Palantir 級」問題

Palantir 早期應用的領域,其替代方案就是「什麼都做不來」:反恐、欺詐偵測、戰場後勤、高風險醫療運營。解決問題的價值是以數十億美元、拯救的人數或地緣政治後果來衡量,而不是以效率的提升來衡量。

如果你向一家中型 SaaS 公司銷售,幫它把銷售流程優化 8%,你負擔不起同等水平的定制部署。投資回報率根本無法支撐數個月的現場工程。

大多數客戶不想永遠當你的研發實驗室

Palantir 的客戶預設接受與其共同演進產品;他們容忍很多,因為賭注高、替代品有限。

大多數企業,特別是那些不屬於國防或受監管領域的企業,都不希望覺得自己正在參與一個長期的顧問項目。他們需要的是可預測的實施、與現有軟件工具的互操作性,以及快速見效。

人才密度和文化不能一概而論

Palantir 花了十多年時間招募和培訓異常強大的通才工程師,他們既能撰寫生產級別的程式碼,又能在官僚體系中遊刃有餘,還能與將校、首席資訊官和監管者坐在同一個房間裡談事。從這個崗位離開的人形成了整個「Palantir 黑手黨」的創辦人和高層管理團隊。這些人中有很多都是獨角獸級別的,因為他們既高度技術化,又在客戶面前極其有效。

大多數初創公司不能假設自己能僱用數百名這樣的人。在實踐中,「我們會建立一個類似 Palantir 的 FDE 團隊」往往退化成:

- 前銷售方案工程師改名為「FDE」

- 初級通才是要同時做產品、落實及客戶管理

- 領導層從沒近距離見過 Palantir 的部署,但喜歡那個感覺。

必須說清楚,外面有很多極有才華的人,而且像 Cursor 這樣的工具正在讓非技術員工也能寫程式碼。但要大規模實現 Palantir 的模式,就需要極其罕有的商業與技術人才融合,而且如果真的在 Palantir 待過會很有幫助,因為這是一家非常獨特的公司。但這類人數量是有限的!

服務陷阱是真實的

Palantir之所以成功,是因為其客製化工作背後有著真正的平台支撐。如果你只複製嵌入工程師這部分,最終會有數以萬計的客製化部署,導致無法維護或升級。即使在AI工具讓公司在這種模式下達成軟體級毛利率的世界中,那些過於側重前線部署、卻缺乏強大產品中樞的公司,可能無法實現規模的遞增效益和持久的競爭優勢。

不加判斷的投資者可能看到合約價值從 0 美元到 1,000 萬美元的棒球球棒式增長,便急於參與其中。但我一直以來都在問的問題是:當數十家(甚至數百家)這樣的 1,000 萬美元初創公司開始用完全一樣的推介內容互相競爭時,會發生什麼事?

到那時,你不是「X 領域的 Palantir」。你是「X 領域的埃森哲」,只是前端更漂亮。

Palantir 真係做對咗啲咩

撇開神話不談,有幾個要素值得細心研究:

1. 以平台為先,而非以項目為先

Palantir 的前線部署團隊並非為每個客戶撰寫完全客製化的系統,而是基於一組可重用的原語(數據模型、存取控制、工作流程引擎、可視化組件)來進行構建。

2. 對工作「應該」如何進行有明確主張

這家公司不只是自動化現有流程;它經常把客戶推向新的工作方式,而軟件本身就體現了這些主張。對一個供應商來說,這需要罕見的勇氣,而且它使重複使用成為可能。

3. 長遠視野與資本

要成為類似 Palantir 的公司,必須在平台和銷售模式成熟過程中,經歷長期的負面情緒、政治爭議和近期盈利前景不明朗的挑戰。

4. 非常特定的市場組合

早年在情報和國防領域的佈局是特色而非缺陷:高支付意願、高轉換成本、高風險,以及極少量的超大型客戶。更不用說一批數十年來幾乎無需競爭便可獲取訂單的過時競爭對手。

換句話說,Palantir 不只是「軟件公司 + 咨詢」。它是「軟件公司 + 咨詢 + 政治項目 + 耐心的資本」。

這不是你隨便嫁接在一個垂直 SaaS 產品上就能泛化的事物。

一個更現實的框架:什麼時候「Palantir化」才是合理的

與其問「我們怎樣才會變得像 Palantir」,不如問一系列門檻問題:

1. 問題的關鍵性

這個問題是「關鍵任務級」(人命、國家安全、數十億美元)還是「錦上添花」(10-20% 的效率提升)?賭注越高,前線部署模式就越合理。

2. 客戶集中度

你是要賣給數十個超大客戶,還是數以萬計的小客戶?嵌入式工程在集中、高ACV(年合約價值)的客戶群中擴展得更好。

3. 專業領域的碎片化程度

客戶之間的工作流程是否類似?使用的軟件工具是否相同?還是每次部署都完全不同?如果每個客戶都像雪花般獨一無二,就很難建立一個統一的平台。一定程度的同質性是有幫助的。

4. 監管與數據引力

你是否在一個受高度監管、數據整合困難的領域運營(國防、醫療、金融罪案、關鍵基礎設施)?這正是 Palantir 式整合工作能創造真正價值的地方。

如果你的業務大多數處於這些維度的左下角(低關鍵性、客戶碎片化、相對簡單的整合),那麼全面「Palantir 化」幾乎可以肯定是一個錯誤的模式。這種情況更適合自下而上的 PLG(產品驅動增長)策略。

什麼是值得學習的

雖然我懷疑每一家初創公司都能成功部署 Palantir 模式,但這套策略中有幾個部分值得考慮:

1. 把前線部署當作腳手架,而不是房子

以下做法完全可以是正確的:

- 讓工程師與早期設計夥伴嵌入式工作

- 不惜一切代價讓前 3-5 名客戶投入生產環境

- 利用這些合作來對你的原語和抽象進行壓力測試

但需要明確的約束:

- 限期部署(例如「90 天衝刺至生產」)

- 清晰的比例(例如「每 100 萬美元 ARR 每個客戶最多可配置多少工程人手」)

- 每季將自訂程式碼轉化為可重用配置或模板的目標

否則,「我們以後會產品化」就會變成「我們一直沒來得及做」。

2。 建基於強大原語,而非自訂工作流程

Palantir 的真正教訓在於產品架構:

- 統一的數據模型和權限層

- 通用的工作流程引擎和 UI 原子元件

- 盡可能使用設定而非程式碼

前線部署團隊應該把時間花在「選擇」和「驗證」組裝哪些原語上,而不是為每個客戶從頭構建全新的東西。全新構建的工作就交給工程師去做。

3。 讓 FDE 成為產品的一部分,而非僅僅是交付

在 Palantir 的世界中,前線部署工程師深度參與產品的探索和迭代,而不僅僅是落實。強大的產品團隊和平台團隊則以前線部署工程師(FDE)在前線所學到的知識作為營養。

如果你的FDE位於獨立的「專業服務」部門,你將會失去這個反饋循環,然後漸漸變成純粹的服務公司。

4。 誠實地告訴你利潤結構

如果你的 Pitch 假設有超過 80% 的軟件毛利率和 150% 的淨收入保留率,但你的銷售模式實際上需要長期現場項目,那麼對其中的權衡取捨要保持透明——至少在內部要透明。

對某些品類而言,結構性地採用較低毛利率、較高 ACV 的模式是完全合理的。問題在於一些公司假裝自己是 SaaS,實際上卻是提供平台服務的公司。投資人通常關注的是通往最大毛利絕對值的路徑,而實現這一點的方法之一,就是簽訂規模更大的合約,同時產生更顯著的 COGS(銷貨成本)。

壓力測試一家「Palantir 化」的初創公司,需要從多個層面進行評估,包括技術架構、業務模式、團隊能力、市場適配度等。Palantir 作為一家擅長數據整合、分析與可視化的公司,其「Palantir 化」的

當創辦人對我說「我們是 X 領域的 Palantir」時,我筆記本上的問題大概是這樣的:

- 給我睇一個有立場的平台邊界。 共享產品在邊處結束,客戶特定程式碼又在邊處開始?這個分界點移動的速度有多快?

- 帶我走一遍部署時間線。 由簽約至首次生產使用需要多少工程師月?哪些部分必須為訂製?

- 第三年一個成熟客戶的毛利是多少? 前線部署的投入是否隨時間「顯著」下降?如果不是,為什麼?

- 如果明年簽 50 個客戶,邊個環節會崩? 招聘?新員工培訓?產品?支援?我想看看模式在哪裏出現裂縫。

- 你點樣決定「唔」進行客製化? 願意對定制工作說「不」,往往是區分產品公司和「有漂亮 Demo 的服務公司」的關鍵。

如果這些答案清晰、基於真實部署、在架構上具有一致性,那麼一定程度上採用 Palantir 式的前線部署可能是真正的優勢。

如果答案含糊不清,或者明顯每次合作都是完全獨特的,我們很難為可重複性或真正規模化的潛力作出擔保。

結語

Palantir 的成功創造了一種主導風險投資創業圈精神的強大光環:精英工程師小隊空降複雜環境,把混亂的數據串起來,交付改變組織決策方式的系統。

很容易相信每一家人工智能或數據創投公司都應該長這個樣子。但對大多數類別而言,全面「Palantir化」只是一個危險的幻想:

- 問題不夠關鍵

- 客戶太分散

- 人才模式無法擴展

- 經濟帳無聲無息地淪陷成服務公司

對創辦人來說,更有用的問題不是「我們怎樣才能成為 Palantir」,而是:

「為了彌合我們這個類別的人工智慧採用差距,我們需要多少個像 Palantir 一樣的前線部署——以及我們能多快將其轉化為真正的平台業務?」

只要你把這件事做對了,你就可以借用這套方法中真正重要的部分,而不必繼承那些會壓垮你的部分。