作者:Max.s

在經歷了2024年的劇烈波動與2025年的深刻洗牌後,量化金融行業正站在一個新的十字路口。在上週舉行的2025/2026中國量化投資跨年峰會上,華泰證券研究所策略首席及金融工程首席何康博士發表了題為《量化行業2025趨勢和2026展望》的深度演講。這不僅是一份針對A股市場的策略報告,更是一份關於Alpha(阿尔法)如何在日益擁擠的市場中尋找新生存空間的戰地手冊。

對處於Web3與傳統金融交界處的從業者而言,這份報告釋出了一個清晰的訊號:傳統的阿爾法正在衰減,而新的範式 — — 無論是基於大模型的「Order as Token」,還是以加密貨幣為代表的另類資產 — — 正在成為機構投資者的必爭之地。

以下是根據何康博士演講內容的深入總結與行業展望。

2025年對量化行業而言,是「高景氣」與「高波動」並存的一年。一個明顯的數據變化是:證券類私募的存續規模雖然維持在高位,但公募量化的增長更為迅速。截至2025年第三季,公募指增產品的規模已突破2000億關口,其中主動量化規模達到1200億。

背後隱藏著一個有趣的結構性變化:榜一大哥換人了。

以往的龍頭玩家格局已被打破,博道、國金等機構憑藉極其靈活的策略異軍突起。在何博士的調研中,這些業績領跑的公募量化,本質上是「披著公募外衣的私募」。它們擁有極高的換手率,策略迭代速度驚人,甚至在日內回轉(T+0)的使用上不輸頂級私募。

這種現象揭示了2025年的生存法則:由於獲取超額收益的難度呈指數級上升,只有極致的靈活性才能在紅海中突圍。對投資者而言,過往「選大牌、躺平」的配置邏輯已不再適用必須透過更精細的歸因分析,識別出那些真正具備「敏捷開發」能力的管理者。

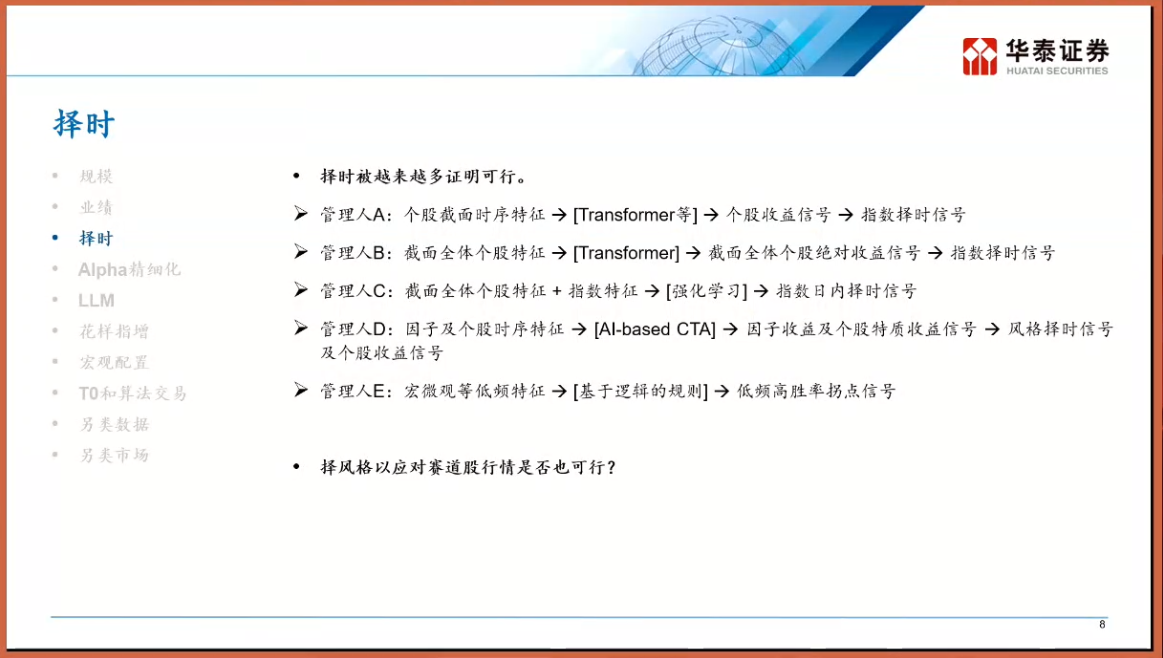

在過去五年,量化行業的主流敘事是「滿倉選股」,透過選股端的Alpha來對沖大盤的波動。然而,經歷了2025年的市場教育後,「擇時」重新回到了牌桌中心。何康博士將市場上的管理者分為A、B、C、D、E五類,其中最值得關注的是E類管理者 —— 基於邏輯規則(Logic-based)的擇時者與黑箱預測不同,這類策略構建了「如果 A 那麼 B」的顯性邏輯鏈。

分域建模(Sub-domain Modeling)的興起。

隨著市場有效性提升,全市場通用的因子越來越難以挖掘。頂級管理人開始採用「分而治之」的策略:將全市場股票切割為成長、週期、小盤、微盤等不同「域」,在每個域內單獨訓練模型。這就像在Web3中,你不能用同一套邏輯去交易Bitcoin和鏈上Meme幣 — — 它們的定價邏輯、流動性特徵和參與者結構截然不同。通過分域建模,量化策略得以在局部市場中榨取更高的超額收益。

如果分域建模是一種戰術上的優化,那麼引入大型語言模型(LLM)則是一場戰略上的降維打擊。何康博士提到了大型模型在量化領域中的三種應用層次,其中最令人印象深刻的是第三層:將金融交易視為一種語言,即「Order as Token」。

在傳統的自然語言處理(NLP)中,GPT 預測的是下一個詞彙(Token);而在金融大模型中,輸入的是過往一段時間的價格序列、成交量及訂單流,模型預測的是下一個「價格 Token」。這不僅是技術的遷移,更是思維方式的革命。

傳統的量化模型往往基於統計學的線性或非線性回歸,而 Transformer 架構允許模型捕捉極長週期的依賴關係和複雜的非線性模式。想像一下,未來的交易並不是基於幾個因子的線性加權,而是由一個預訓練的金融大模型,像生成文字一樣「生成」未來的價格路徑。這與目前加密貨幣領域中基於 Intent-centric(以意圖為中心)的 AI Agent 交易邏輯有異曲同工之妙 —— AI 不再是輔助工具,而是直接的執行主體。

另類數據的藍海:加密貨幣市場的機構化

當A股市場的超額回報被「卷」至極致時,聰明的資金開始透過回報互換(TRS)或離岸實體,將目光投向相關性更低的另類市場。

與A股的T+1制度及漲跌停限制相比,加密貨幣市場具備7乘24小時交易、T+0結算、高波動性及流動性碎片化等特徵。對擁有高頻交易能力及風險控制模型的量化機構而言,這裏簡直就是2015年以前的A股市場——處處可見Alpha,而且競爭格局尚未固化。

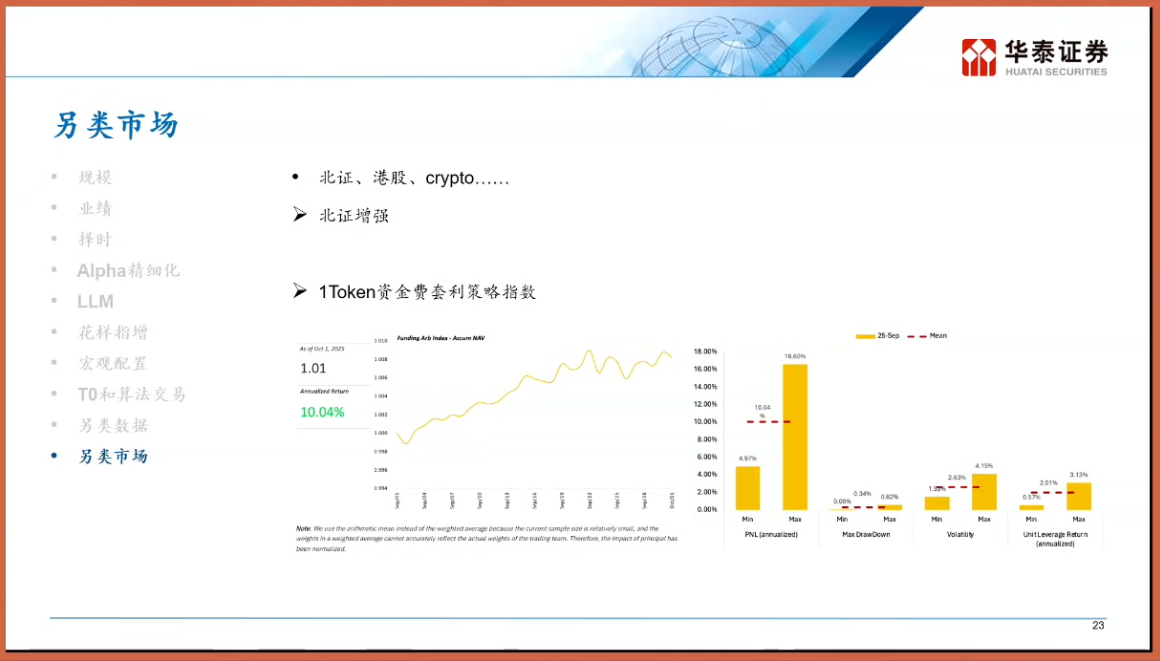

這裡特別介紹一下資金費率套利(Funding Rate Arbitrage)策略,在加密市場的永續合約機制中,多空雙方需要支付資金費來維持價格錨定。在牛市週期中,多頭往往需要向空頭支付高昂的費率。這創造了一種類固收的「市場中性策略」:買入現貨,做空同等價值的永續合約,在對沖掉價格波動風險的同時,穩穩賺取資金費率。在這一領域,1Token 資金費率套利策略指數成為了行業的重要風向標。

根據行業數據顯示,此類策略在特定市場週期下的年化回報率遠超傳統固定收益產品,且與傳統資產(股票、債券)的相關性極低。1Token作為專業的數碼資產機構服務商,其構建的指數不僅反映了市場整體的套利空間,更體現了加密貨幣量化交易從「手工作坊」向「機構化、指數化」的演進。

對傳統金融界人士而言,關注 1Token 這類指數的意義在於:它提供了一個觀察 Web3 流動性溢價的窗口。當資金費用率長期處於高位,意味著市場情緒極度高漲,是現貨拋壓的預警;反之,則可能是低吸的良機。

展望2026年,何康博士提出的關鍵詞是「動態」與「反脆弱」。

由靜態配置到動態博弈。過去做 FOF(基金中的基金)或大類資產配置,往往設置一個靜態權重(如 60/40 組合)。但在未來,必須引入動態調整機制。例如,當某一類策略(如小微盤股指增強)擁擠度過高時,由於同質化交易帶來的「踩踏風險」,必須主動降低其權重,即使其歷史表現再好。

產品的「氣囊化」經歷過回調的痛苦,投資者對下行風險的厭惡達到頂峰。帶有「氣囊」、「雪球」結構的衍生產品,以及透過期權進行保護的指數增值產品,將成為2026年的主流。這與DeFi結構化產品(Structured Products)的邏輯如出一轍——透過放棄一部分潛在的上漲收益,換取更高的確定性及本金保障。

尋找低相關性資產,無論是在A股內尋找獨立的Alpha,還是配置港股、美股,甚至虛擬貨幣資產,核心目標都是降低投資組合的整體相關性。何康博士特別指出,雖然港股很難單獨取得純粹的Alpha(流動性差、沽空工具昂貴),但作為多元化配置的一部分,其價值依然存在。而虛擬貨幣市場憑藉其獨特的驅動邏輯,將成為對沖傳統金融風險的重要拼圖。

何康博士的演講,實際上揭示了金融工程的本質:在不確定性中尋找確定性的過程。

2025年的量化行業,傳統的易於採摘的果實已經被採摘殆盡。擺在業界人士面前的只有兩條路:一是技術上深入鑽研,利用大模型挖掘更深層的非線性規律;二是資產端出海,到加密貨幣這樣的一片藍海中進行降維打擊。

對Web3的原住民而言,這同時也是一個警號:隨著華泰證券等頂尖機構開始深入研究並關注這個領域,正規軍的進場只是時間問題。當傳統的量化屠龍術應用於去中心化的交易市場,新的紅利與新的殘酷競爭將同步到來。

2026年,無論是傳統金融還是加密貨幣,只有進化者才能生存。