原文作者:RockFlow

原文連結:

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

重點標記

① 在過去二十年,互聯網重塑了世界,但也令投資者陷入「比特吞沒原子」的陷阱。長久以來,有色金屬被視作「傳統行業」。然而到了 2026 年,工業金屬已不再只是隨經濟週期浮沉的股票,而是 AI 物理基礎設施的「優先受惠標的」。

② 我們正處於能源載體大遷徙的奇點:銅作為算力血管面臨品位通縮;鋁作為「固態電力」享有充分溢價;錫在半導體封裝微縮中化身沉默稅收;鎳則在高鎳電池回歸中重獲估值主權。供應與需求兩側的「完美風暴」已經形成,十年資本支出斷層所帶來的產量滯後,正令現有礦產資源爆發出更大價值。

③ 2026 年,投資有色金屬的致勝關鍵不再是搏取波段價差,而是鎖定稀缺資源。麥克莫蘭(FCX)憑藉極致的成本基準,對標早期能源巨頭;美國鋁業(AA)則充分收穫能源套利的紅利。在美元信用波動的背景下,重倉實體世界、擁抱有色金屬,不僅是資產對沖的首選,更是持有 AI 變革的入場券。

在過去二十年的敘事中,大多數投資者沉迷於「比特」吞沒「原子」的幻覺,深信軟件定義一切,演算法足以重構世界。

然而,站在2026年的時點,現實讓更多投資者重新認識到:AI的盡頭不是代碼,而是電力;電力的盡頭不只是能源,更是銅、鋁、錫、鎳等有色金屬。

當科技巨頭的運算能力競賽進入白熱化階段,銅、鋁、錫、鎳等大宗商品正悄然展開一場延遲已久的价值重估。我們正在經歷的,不僅僅是又一次有色金屬的超級週期,更是一場工業金屬定價權的戰役。

本文中,RockFlow 投研團隊將從有色金屬的範式轉移、銅、鋁、錫及鎳的深度價值、有色巨頭公司的多維度拆解等方面,為投資美國股市的投資者梳理 2026 年的有色金屬配置策略。

1. 四大有色金屬深度掃描:尋找人工智慧時代的實體 Alpha

長久以來,有色金屬被固化為「傳統行業」。市場習慣著眼於房地產開工率、基建增速和家電出貨量來反推需求。

但到了2026年,單靠這張舊地圖早已無法找到新航道。我們正經歷一場「能源載體大遷徙」:由以「分子」為基礎的化學能源(碳、氫),轉向以「原子」為基礎的「物理能源」(銅、鋁、錫、鎳)。

如果說銅是這場遷徙中無可替代的「血管」,那麼鋁、錫、鎳則分別構成了現代工業體系的骨骼、神經與心臟。

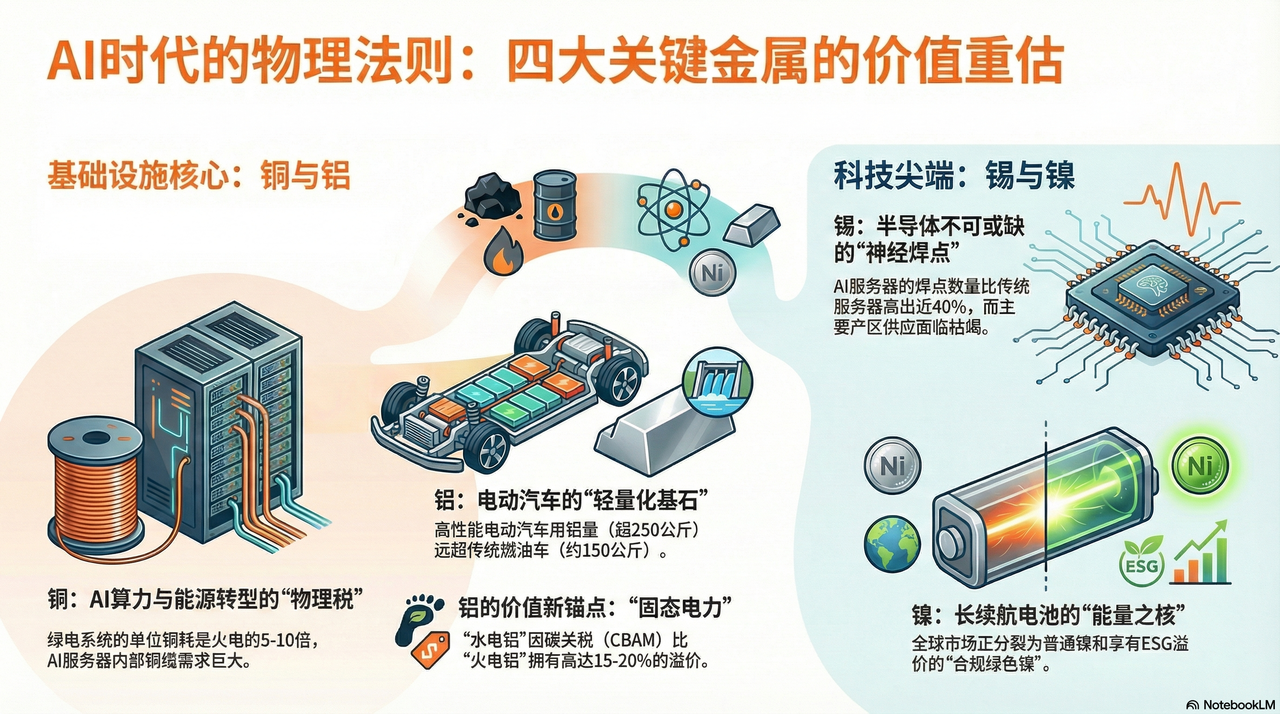

銅:AI 與能源轉型的「物理底座稅」

如果說 2024、2025 年大家在爭奪 GPU,那麼 2026 年全球巨頭都將爭奪銅礦份額。

銅礦的開發週期長達10至15年。目前全球主要銅礦(例如智利的Escondida)正面臨不可避免的品位下降。20年前,每開採一噸礦石可產出10公斤銅,現在則只有4公斤。這意味著礦業公司必須多開採一倍的礦石才能維持原有的產量——這是一個無法解決的物理層面的通縮問題。

如果石油是工業時代的血液,那麼銅就是數碼時代的神經與血管。它是目前唯一具備大規模應用、成本優勢與導電性能的載體,正成為人工智慧運算力與新能原革命最難以跨越的瓶頸。

過往市場認為數據中心正經歷「光進銅退」,認為長距離傳輸必將取代銅纜。但在英偉達 Blackwell(GB200)甚至後續架構面前,物理定律開始反撲。

為了追求極致的響應速度並降低冷卻功耗,伺服器機櫃內部的連接大量回歸使用 DAC(直接附著銅纜)。在極短距離內,光電轉換所產生的延遲和能耗已成為 AI 推理的瓶頸。每一台 GB200 NVL72 機架內部,銅纜的連接長度高達數英里。

這意味著每當科技巨頭購入一顆高性能晶片,他們不僅是在向NVIDIA付錢,更是在向全球銅礦主繳納一筆「物理基礎稅」。運算能力越強,銅的「黑洞效應」就越明顯。

鋁:減碳時代的「固態電力」與結構性溢價

如果說銅的需求源於導電,鋁的長期牛市邏輯則根植於其作為「輕量化基石」與「能源載體」的雙重屬性。

在2026年全球減碳敘事下,鋁的需求曲線已徹底脫離地產。為了抵消電池龐大的重量並提升續航力,電動汽車(EV)正經歷一場全方位的「鋁化」革命。

根據相關數據,傳統燃油車每輛用鋁量約為 150 公斤,而高性能純電動車型已突破 250 公斤。特別是特斯拉引領的「一體化壓鑄」技術,將底盤數十個鋼製零件整合為一個巨大的鋁合金鑄件。這不僅是工藝的進步,更是鋁對鋼鐵的跨維度替代。到 2026 年,僅汽車領域的鋁需求增量就足以抵消傳統建築行業的下滑。

而在供應端,鋁的生產是一個極端耗電的過程,生產一噸鋁約耗電14,000度,因此鋁也被人稱為「固態的電力」。

2026年,全球電價受地緣政治與能源轉型影響出現劇烈波動。此時,擁有自給自足清潔能源(如水電)的鋁業公司(如美國鋁業AA)構築了可怕的護城河。在碳關稅(CBAM)正式落實的背景下,每噸「水電鋁」相對於「火電鋁」擁有約15%至20%的溢價。

鋁價的上升,實質上是全球廉價電力消失後的成本彌補。

錫:半導體繁榮背後的「神經末梢」

如果說銅是血管,錫就是電子世界的神經焊點。它是所有電子元件不可或缺的「黏合劑」,這一點令其成為半導體週期的直接受惠者。

全球 50% 的錫用於電子焊料。在人工智慧推理元年(2026 年),硬體架構的複雜化導致錫消耗出現「二次爆發」。以高性能伺服器為例,NVIDIA Blackwell 架構採用 Chiplet(小晶片)封裝技術,使單顆處理器的邏輯連接點密度呈指數級增長。

根據調查,AI伺服器內部的焊點數量比傳統通用伺服器高出近40%。這意味著,無論底層架構如何演進,只要電子遷移持續存在,錫就是那份避無可避的「沉默稅收」。

同時,錫的供應高度集中在印尼、緬甸和秘魯。到2026年,曾佔全球10%錫產量的緬甸佤邦,因長期過度開採導致資源枯竭,產量驟減。另一方面,印尼亦效法對鎳礦的禁令,全面收緊原錫出口。

在這種「庫存歷史低位 + 需求換代爆發」的錯配下,錫價正經歷一場脫離宏觀週期的急升。它是目前有色金屬中供需關係最緊張、向上彈性最大的品種。

鎳:動力電池的「能量核心」

鎳的敘事在2024-2025年曾因印尼供應過剩而陷入低谷,但在2026年,隨著對高能量密度需求的回歸,鎳重新奪回其估值主導權。

雖然磷酸鐵鋰(LFP)電池在中低端市場盛行,但在2026年的全球高端乘用車市場,高鎳三元電池(如NCM811)仍然是「長續航支柱」。

為了追求一次充電行駛 1000 公里,汽車製造商必須不斷提高鎳的比例。每一部長續航電動汽車背後,都是 50-70 公斤高純度一級鎳的消耗。這種對「能量密度」的極致追求,封死了鎳需求的下跌空間。

到2026年,鎳礦定價權正在經歷第二次轉移。

西方大企業(例如淡水河谷 VALE)正利用 ESG 準則建立非關稅壁壘。歐美政府開始對依賴燃煤電力、高環境污染的印尼鎳徵收碳關稅。這導致全球鎳市場分裂為兩個平行世界:一個是以低價、高碳排放為主的初級鎳,另一個則是享有溢價、進入歐美供應鏈的「合規綠色鎳」。

這種結構性短缺,令擁有頂級礦權的合規廠商獲得了前所未有的議價能力。

2. 有色巨頭拆解:誰在掌握「物理護城河」?

在2026年這個資源通脹與AI算力革命交織的特殊節點,投資金屬資源已不再是簡單的「搏週期」。RockFlow投資研究團隊認為,我們需要深入理解行業巨頭,尋找那些真正掌握「物理護城河」的Alpha機會。

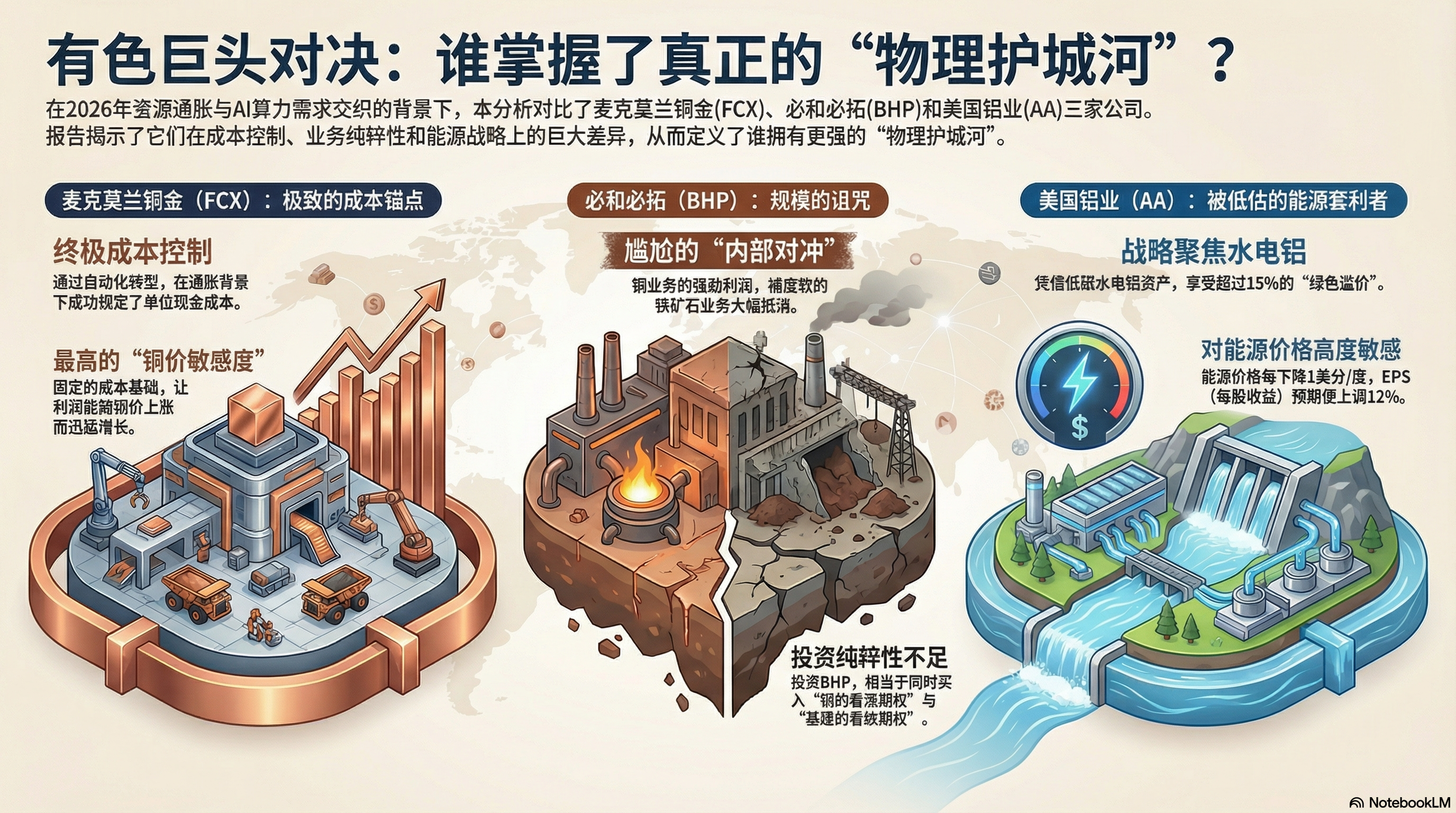

麦克莫蘭銅金 (FCX) 對 必和必拓 (BHP)

在美國銅產業的配置中,FCX 與 BHP 是無法忽視的兩大龍頭。然而,透過對 2025 財年年報及 2026 年第一季展望的深入分析,我們發現兩者的內在邏輯已出現顯著分化。

FCX:極致的「成本錨點」與經營槓桿

市場於2026年瘋狂追捧FCX的核心原因,並非在於其挖掘了更多銅,而是在於其在通脹泥沼中展現的成本控制能力。

印尼的格拉斯伯格是全球最大的金銅礦之一。FCX於2025年完成由露天採礦轉為全面地底採礦的自動化轉型。這意味著單位能耗和人力成本的急劇下降。

而根據財報顯示,FCX 的單位淨現金成本(Unit Net Cash Cost)已成功鎖定。在2026年全球人力及能源成本普遍上升的背景下,這無異於一種「反通脹特權」。

由於其固定成本開支,當銅價上升時,FCX 的經營利潤彈性將會迅速增長。它是目前美國股市中「銅價敏感度」最高,且資產負債表最乾淨的標的。

BHP:規模的詛咒與鐵礦石的拖累

作為全球礦業市值第一的必和必拓(BHP),其財報呈現出一種尷尬的「內部對沖」。

雖然必和必拓(BHP)的銅業務在智利和澳大利亞不斷擴張,但佔其營收約50%的鐵礦石業務正面臨系統性危機。BHP內部銅業務所產生的超額利潤,很大程度上被疲弱的鐵礦石利潤所抵消。

對追求「AI算力燃料」溢價的投資者而言,買入 BHP 相當於買了一份「銅的認購權證」,再加上一份「傳統基建的認沽權證」。這種不純粹性,令其在 Alpha 收益上遠遜於 FCX。

美國鋁業 (AA):被低估的「能源套利」巨頭

鋁業企業的勝負手在於能源成本。

AA 在 2025 年做了一件具戰略眼光的事:果斷關閉位於高電價地區的低效冶煉廠,轉而加碼冰島、挪威和澳洲的水電鋁基地。在 2026 年碳關稅(CBAM)正式落實的背景下,低碳鋁(水電生產)相比火電鋁擁有 15%-20% 的綠色溢價。

根據財報展望,AA 的業績與能源價格呈現極高的敏感度。財務模型顯示,平均能源價格每下降 1 美分/度,其每股盈利(EPS)預期便會上調 12%。隨著全球可再生能源併網成本持續下降,AA 正在享受一場無聲的「能源紅利」。

3. 2026 年持倉策略:由「紙面資產」回流至「實物主權」

到 2026 年,工業金屬已不再只是隨波逐流的週期股,它們成為 AI 物理基礎設施的「優先受惠標的」。在美元信用波動與實物需求爆發的雙重壓力下,投資者的策略應由「博取價差」轉向「鎖定稀缺性」。

在 RockFlow 投資研究團隊看來,此輪有色金屬價格上漲並非舊週期的重演。長期看漲的原因有三:

1. 資本開支(CapEx)的十年斷層:過往十年,礦業公司忙於修復資產負債表,勘探投入僅為2011年的30%。實物產量的落後具有3至5年的剛性且不可逆轉。

2. 美元霸權的物理對沖:全球央行正經歷「資產實物化」的過程。金屬不再只是工業原料,它正重新具備儲備貨幣的屬性。

3. ESG 的反向護城河:嚴苛的環保審批導致新礦開工幾乎不可能。這就意味著,現有的存量合規礦山已成了絕版資產,其溢價將長期存在。

我們看好以下美國股市配置策略:

核心配置(壓艙石):FCX + RIO

- FCX:純粹的銅業龍頭,享有計算能力基礎設施帶來的絕對溢價。

- 力拓(RIO):雖然它亦擁有鐵礦石資產,但RIO於2025年大規模收購了二線銅礦及鋰礦資產。其非常強勁的現金流及高派息政策,使其成為抵禦宏觀波動的最佳選擇。

進攻目標:AA

- 美國鋁業 (AA):把握能源套利機會及輕量化需求的爆發,其利潤彈性在有色金屬板塊中居首。

防守目標:VALE

- 淡水河谷(VALE):市場目前仍視其為鐵礦石供應商。然而,VALE 擁有全球最頂尖的鎳資源,隨著高鎳電池在長續航方案中重新受關注,VALE 正處於價值重估的奇點。

結論:擁抱「原子」,重倉物理世界

儲存投資教給我們一個道理:誰掌握瓶頸,誰就能掌握溢價。儲存晶片是數碼世界的瓶頸,而有色金屬則是實體世界的瓶頸。

2026年,有色金屬已經成為實體世界的「HBM」。RockFlow 投研團隊相信,看好有色金屬、重倉實體世界將成為今年的一大投資主題。它們既是通脹的對沖工具,也是人工智慧革命的入場券。