什麼是 CBDC?

CBDC(中央銀行數位貨幣)代表一個國家法定貨幣的數位形式,基本上是某國貨幣的虛擬版本。CBDC 由國家的中央銀行發行和監管,與傳統貨幣一樣是法定貨幣。CBDC 的主要優勢是提高交易效率,同時減少製造、存儲和分發實體貨幣的成本。

CBDC 如何運作?

CBDC 的運作方式類似於加密貨幣,它們使用國家貨幣的數位或代幣化版本。令人好奇的是:CBDC 是否使用區塊鏈技術?答案是既是又不是。一些國家可能採用區塊鏈技術,另一些國家可能更傾向於使用非區塊鏈但基於類似原則的數位帳本。

CBDC 與法定貨幣的比較

CBDC 是金融變革的回應,提供了一種實體現金和傳統銀行系統的數位替代品。它通過更快、更高效的數位交易來現代化金融基礎設施,減少對實體貨幣的依賴。

促進更便捷的數位交易

CBDC 可以在數位領域重現許多法定貨幣的特性。它們能提高交易的速度、安全性和成本效率。然而,由於其數位特性,在傳統現金占主導地位的情況下,如數位基礎設施有限的偏遠地區,它可能無法被使用。

改善金融普惠

CBDC 能通過提供數位金融服務來提升金融普惠,讓那些可能無法獲得傳統銀行服務的個人和企業受益。它們促進了更廣泛的正式經濟參與,尤其是在銀行基礎設施有限的地區。

優化支付系統

CBDC 能通過提供安全、即時且低成本的交易方式來增強支付系統。它們減少了對支付處理器和銀行等中介的依賴,可能降低交易成本。

CBDC 對銀行的影響

CBDC 為中央銀行提供了新的工具來執行貨幣政策。它們可以影響貨幣供應、利率和通脹,從而更好地控制經濟的穩定性。

CBDC 可能重新定義銀行作為中介的角色,改變它們在貨幣系統中的重要性。同時,CBDC 還可能導致中央銀行對其進行更嚴格的監管和監督。此外,其數位基礎設施降低了交易成本和時間,這可能會影響銀行在處理匯款和支付轉賬中的角色。

CBDC vs. 加密貨幣:了解差異

雖然 CBDC 和加密貨幣都是數位貨幣,但它們在集中化、監管框架、用戶隱私和基礎技術方面存在顯著差異。這些差異影響了它們的用途、使用場景以及在金融生態系統中的接受程度。以下是 CBDC 和加密貨幣的一些主要區別:

集中化與去中心化

CBDC 由中央銀行發行和監管,中央銀行完全控制其發行、供應和管理。中央銀行可以在現有金融系統內保持貨幣穩定並執行貨幣政策,同時發行 CBDC。

相反,加密貨幣運行在去中心化的網絡上,沒有中央管理機構。區塊鏈技術允許用戶進行點對點交易,無需中介。

儘管理論上去中心化,加密貨幣的某些方面可能通過使用交易所來購買或存儲幣而變得集中化。CBDC 雖然本質上是集中化的,但也可能通過提供更多隱私和交易自主性來適度容納去中心化。

穩定性與價值

CBDC 的價值基於國家法定貨幣,保持穩定,適合日常交易。相比之下,比特幣和以太坊等加密貨幣的價值因市場需求和投機因素波動很大。這可能提供投資機會,但也使其日常交易風險增加。

隱私和匿名性

CBDC 的隱私程度可能有所不同。一些設計可能優先考慮交易隱私,而另一些可能啟用審核功能以管理監管和防止非法活動。

相比之下,加密貨幣通常與假名性相關。然而,儘管有匿名性之說,區塊鏈分析技術已知可以揭示用戶身份。

主要用途

中央銀行數字貨幣 (CBDC) 通常是為了國家經濟及監管目的而設計,例如改善金融包容性及簡化跨境交易。另一方面,加密貨幣最初是作為傳統金融系統的替代方案而開發。

CBDC與加密貨幣:差異分析

|

CBDC(中央銀行數碼貨幣) |

Crypto(加密貨幣) |

|

|

特徵 |

- 政府發行貨幣的數字化形式。 - 由國家集中管理及運營。 |

- 去中心化的數碼貨幣,採用區塊鏈技術。 |

|

優勢 |

- 提供便捷的數碼交易。 - 集中管理可減少波動及欺詐風險。 |

- 支持用戶之間的直接交易,無需中介。 - 由於市場波動性,具備高回報的潛力。 |

|

挑戰 |

- 存在網絡安全威脅的風險。 - 在數碼基礎設施有限的地區可能無法使用。 |

- 高度波動性可能導致財務損失。 - 不同地區的法律及監管問題。 |

|

例子 |

- 中國的數字人民幣(e-CNY) - 東加勒比的DCash - 牙買加的JAM-DEX |

- 比特幣(Bitcoin) - 以太坊(Ethereum) |

CBDC 與穩定幣:CBDC 與穩定幣有何不同?

穩定幣與 CBDC 一樣,都是數碼貨幣的一種形式。然而,CBDC 是由中央銀行發行,而穩定幣則由私人機構發行,例如 PayPal 的穩定幣 PYUSD,以促進區塊鏈項目。穩定幣通過儲備資產作為支持來降低波動性,並為投資者提供一種相對安全的方式來 賺取被動收入,尤其是在 熊市條件下。

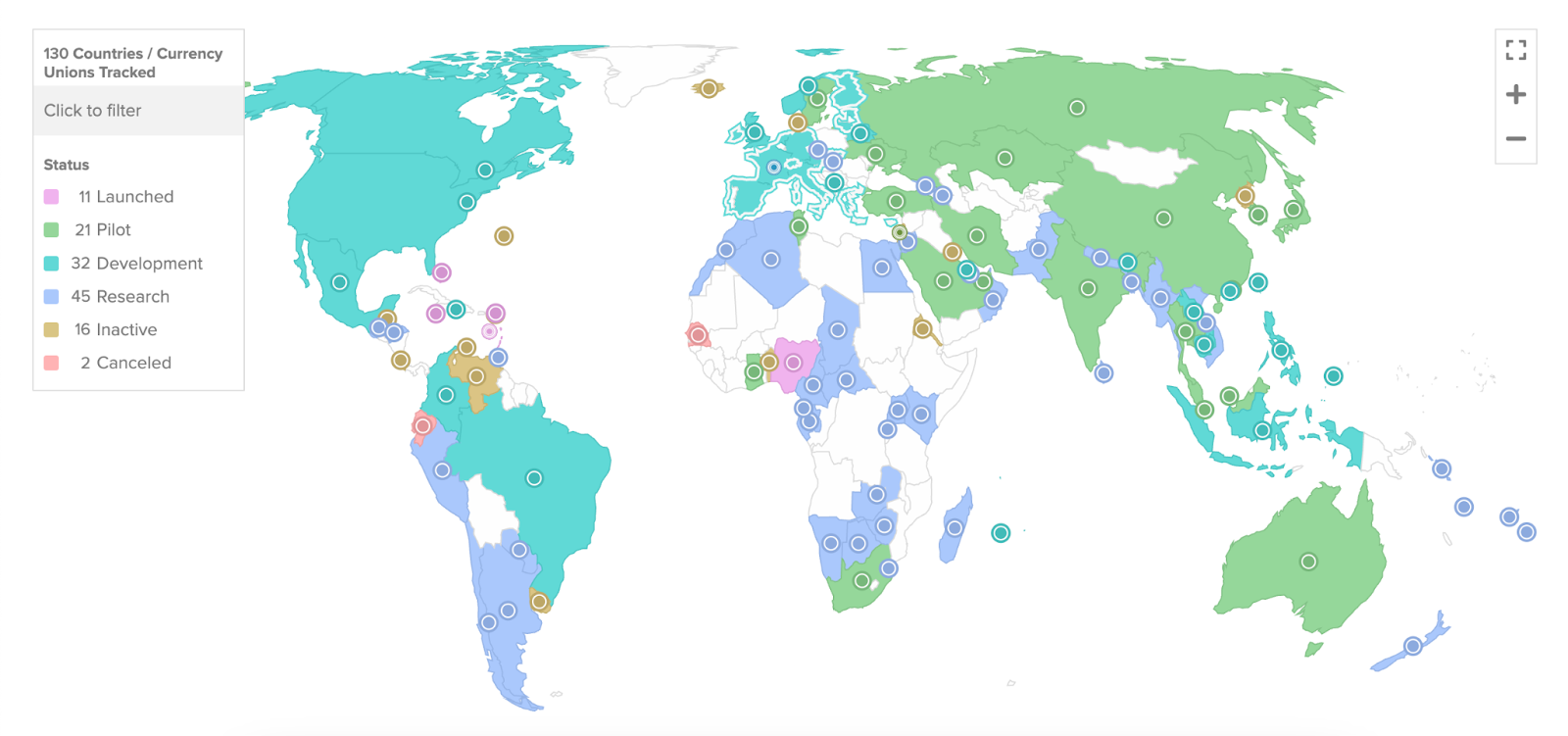

哪些國家有 CBDC?

根據大西洋理事會(Atlanta Council)的數據,從 2020 年 5 月考慮推出 CBDC 的約 35 個國家開始,目前這一數字已經飆升至全球 130 個國家。G20 中的 19 個國家正處於開發其各自 CBDC 的高級階段。

截至目前,多個國家在 CBDC 領域取得了顯著進展,例如中國(數字人民幣)、巴哈馬(Sand Dollar)和尼日利亞(eNaira)。其他國家,包括美國(FedNow),正在處於不同的 CBDC 開發和探索階段。

全球 CBDC 進展情況 | 資料來源:Atlantic Council

以下是截至 2023 年 8 月,各國在中央銀行數字貨幣(CBDC)項目上的進展:

巴哈馬

巴哈馬中央銀行於 2020 年 10 月發行了 Sand Dollar,成為全球首個全國性中央銀行數字貨幣(CBDC)。巴哈馬採用了成熟的區塊鏈生態系統,顯示其對現代金融科技的重視。Sand Dollar 在解決巴哈馬的交易困難方面發揮了重要作用,尤其是在 2019 年颶風多里安等自然災害之後。這款全球首個 CBDC 同時也是世界上最先進的國家數字貨幣之一。

澳洲

澳洲聯邦銀行(Commonwealth Bank)和澳新銀行集團(ANZ Banking Group)參與了澳洲儲備銀行的試點項目,以探索中央銀行數字貨幣 eAUD 的應用場景。他們正與其他金融機構及支付公司共同測試其使用案例。

巴西

巴西的 CBDC 正式命名為「DREX」。巴西中央銀行已推出其 CBDC 的試點項目,即數字雷亞爾(Digital Real),並計劃於 2024 年底正式推出。此試點項目採用了分佈式賬本技術(DLT),旨在結算銀行間的批發交易。

中國

中國在2022年北京冬季奧運期間正式推出其數字人民幣(e-CNY),成為首個將數位貨幣推向全國的大型經濟體。這標誌著國家層面採用數位貨幣的重要里程碑。中國有雄心壯志將數字人民幣推向全球,目標是將其廣泛應用於國際舞台。這項舉措有望擴大數字人民幣在國際層面的使用範圍。

印度

印度儲備銀行(RBI)於2022年10月在零售領域啟動中央銀行數位貨幣(CBDC)的試點,並發布了概念說明與試行計劃。印度計劃於2023年底在全國範圍內推出其中央銀行數位貨幣。截至2023年6月,已有超過130萬用戶下載了CBDC錢包,約30萬商戶開始接受CBDC支付。

中央銀行數位貨幣(CBDC)是否會取代加密貨幣?

同樣地,取代去中心化的加密貨幣與其基本理念的矛盾息息相關。CBDC致力於監管金融交易的控制,而加密貨幣的吸引力通常在於其去中心化以及缺乏監管機構的特性。

隨著我們步入 數位貨幣的未來,關於CBDC的謎團變得更加清晰且富有趣味。從理想化到可能成為日常生活中的交易工具,CBDC不僅僅是現有貨幣的簡單數位化,它還可能成為推動金融進步和 金融包容性的強大工具。

央行數字貨幣會取代現金嗎?

雖然央行數字貨幣(CBDC)帶來諸多好處,但由於數碼知識水平、私隱問題以及網絡安全等因素,CBDC短期內完全取代現金的可能性不大。

結語

央行數字貨幣(CBDC)是當今數碼及金融世界中的熱門話題。從目前的趨勢來看,CBDC可能在短期內無法完全取代現金或加密貨幣。然而,它們有可能共同發揮作用,提供更具多樣性、更高效和更安全的貨幣系統。

加密貨幣提供去中心化,法定貨幣則提供穩定性,而CBDC和穩定幣則平衡了中央控制與數碼便利。但正如所有金融系統一樣,它們並非沒有挑戰,例如技術基礎設施和監管監察等問題。

在這個數碼時代,CBDC、穩定幣、加密貨幣和法定貨幣各自的變化為我們的全球金融系統提供動力。展望未來,這些貨幣系統將如何共生演變,或許會徹底改變我們的金融未來。無論它們如何發展,有一點是肯定的——未來的金錢不僅僅是數碼化,更是多元化。