比特幣 ETF、穩定幣和去中心化金融流動性池在抵消資本外流中扮演什麼角色?

2026/04/29 12:15:01

介紹

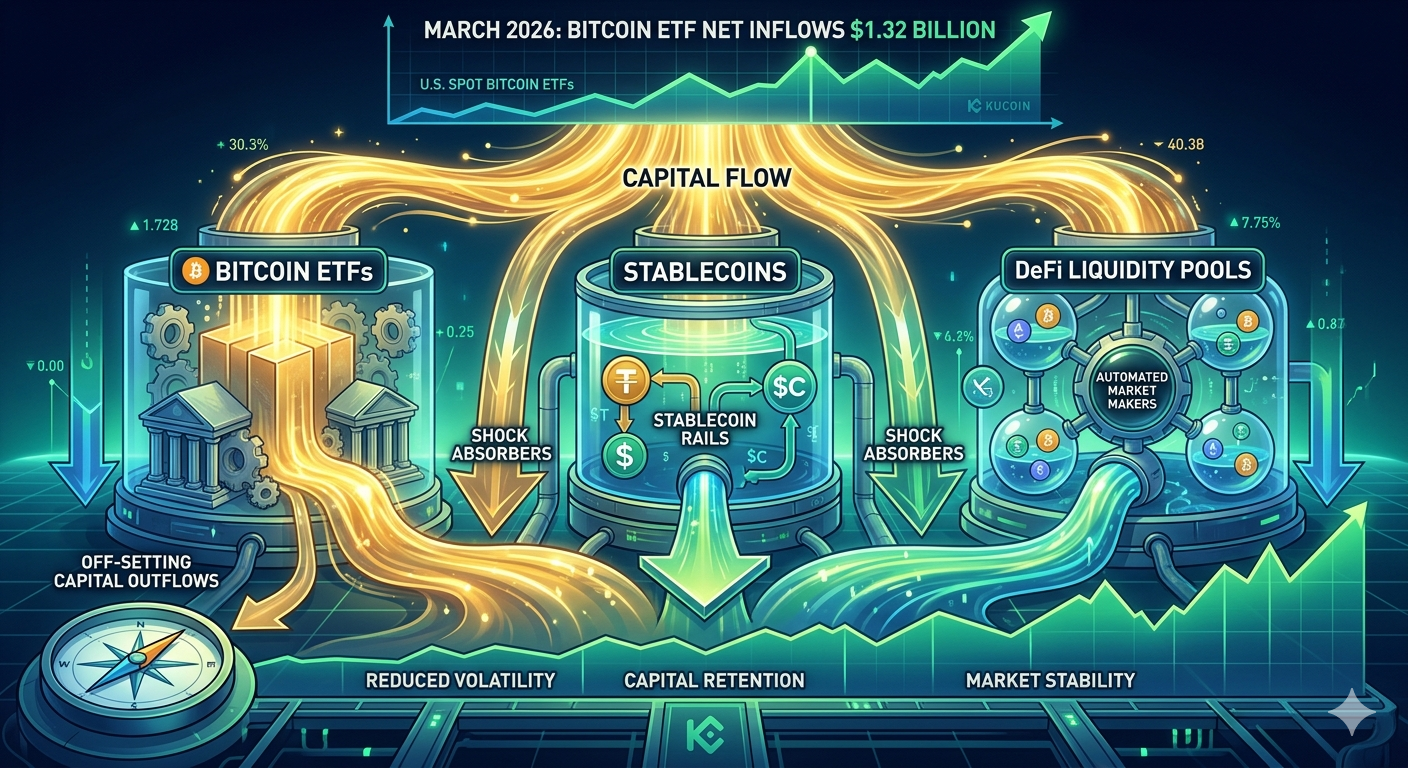

在2026年第一季,加密貨幣市場見證了資本動態的顯著轉變。僅在3月,美國現貨比特幣ETF便吸收了約1.32億美元的淨流入,這是自2025年10月以來的首次月度正向表現。當從更廣泛的資本流動圖景來看時,這一數字更顯重要:根據摩根大通分析師的數據,2025年加密貨幣市場錄得近1300億美元的歷史性資本流入,較上年增長約三分之一。

這些工具已成為在波幅加劇期間吸收賣壓、維持市場穩定的關鍵機制。要理解比特幣ETF、穩定幣和去中心化金融(DeFi)流動性池如何作為資本流動的緩衝器,需檢視它們在現代加密金融生態中各自獨特但互補的角色。

加密貨幣市場資本流動動態的演變

加密貨幣市場在資本如何流動於其生態系統方面,已經歷了根本性的轉變。傳統的加密貨幣市場運作模式相對簡單:資本在牛市期間通過中心化交易所進入,在市場下行時退出,形成明顯的興衰週期。然而,機構級基礎設施的成熟——特別是透過受監管的ETF、穩定幣通道和去中心化金融協議——已引入了更複雜的機制,用以管理資本輪轉並緩衝市場衝擊。這三種工具的相互關聯性,創造了市場觀察家所描述的「流動性飛輪」,資本在不同渠道間循環,而非整體進出市場。這種結構性轉變,對市場參與者在2026年理解價格發現、波幅管理及投資策略制定,具有深遠的影響。

這場市場演變所引發的根本問題,在於每種工具如何協助抵消資本外流。與將這些工具視為孤立產品不同,最準確的分析框架認為,比特幣ETF、穩定幣和去中心化金融流動性池是在一個統一的資本管理系統中相互補充的組成部分。當機構或零售投資者希望降低加密貨幣敞口時,其資本並不一定完全離開生態系統——相反,它通常會在這些不同工具之間轉換,形成多層次的流動性支持,從而在市場動盪時期吸收賣壓並穩定市場。

比特幣 ETF:機構資金的緩衝器

吸收供應並緩解波幅

比特幣 ETF 已經根本性地改變了加密貨幣供應與資本流動之間的關係。2024 年 1 月美國批准 現貨比特幣 ETF,創造了一條新渠道,使傳統金融系統的資本能夠進入加密貨幣生態。關鍵的是,這條渠道在市場下行時被證明特別有效,能夠吸收賣壓。在檢視 2025 年底的數據時,正值 10 月市場崩盤,單日有超過 $19 億的加密貨幣槓桿被清算,比特幣 ETF 仍展現出驚人的能力,在價格急跌的同時持續吸收供應。ETF 結構為機構投資者提供了一個熟悉且受監管的工具,用於進出持倉,這意味著來自更廣泛加密貨幣市場的賣壓,通常會被 ETF 管理人吸收,他們可以對基金與底層比特幣持倉之間的價格差異進行套利。

在分析 ETF 對資本外流的影響時,供給與吸收的動態特別值得關注。通過挖礦,比特幣每日約新增 450-900 枚進入流通,具體數量取決於與減半事件的相對時期。然而,美國現貨比特幣 ETF 的週淨流入量已多次超過這些新增供應量。在 2025 年 10 月,儘管市場波幅顯著,ETF 週流入量仍經常與週挖礦產量持平或超過,從而有效將此供應從即時市場中移除。這種動態在賣壓期間為價格創造了結構性支撐,因為 ETF 需求代表了持續留在生態系統中的資金,即使個別投資者情緒轉為負面。

機構資金流的集中度

比特幣ETF資金流分析揭示了機構參與分佈的重要洞察。根據Matrixport及其他研究平台的數據,比特幣ETF的總淨流入達355億美元,其中BlackRock的IBIT約佔396億美元,Fidelity的FBTC持有約114億美元。這種集中現象表明,當前的ETF買盤主要來自特定的機構客戶群體,而非廣泛的零售投資者參與。若廣泛的零售參與推動資金流動,流入會更均勻地分佈於各ETF發行商之間。這種集中現象對理解資本外流動態既有優勢也有影響:大型機構投資者通常持有倉位時間較長,ETF持倉的換手率低於0.5%,平均持有期超過210天。這種耐心資本在市場調整期間提供了顯著的穩定性。

ETF 資金的機構性質也帶來了與直接持有加密貨幣不同的資本品質。傳統的加密貨幣投資者在波幅期間可能迅速拋售持倉,而機構的 ETF 配置通常遵循較長期的戰略配置框架。當市場下跌時,使用 ETF 的機構投資者反而可能在價格更具吸引力時增加配置,從而提供逆週期的買入支持。這種行為模式使比特幣 ETF 特別有效於抵消零售投資者驅動的拋售壓力,因為機構 ETF 的需求創造了一致的買盤,能夠吸收個人投資者的恐慌性拋售。

穩定幣:讓資金留在生態系統內的逃生出口

穩定幣作為資本保值工具

穩定幣可能是市場壓力期間將資本保留在加密貨幣生態系統中最重要的創新。交易者和投資者不再將加密貨幣利潤轉換為傳統法定貨幣並完全退出生態系統,而是越來越多地在波幅期間將穩定幣作為臨時停放工具。按市值計算最大的穩定幣——USDT(Tether)和USDC(Circle)——目前合計市值超過1800億美元,代表資本仍以加密貨幣原生形式保留,同時避開了比特幣、以太坊或其他數碼資產的波幅。這一現象徹底改變了資本外流的計算方式:當投資者退出波動性較高的加密貨幣持倉時,大量資本現在轉向穩定幣,而非完全離開生態系統。

該機制透過多個相互關聯的渠道運作。在市場調整期間,交易員在出售比特幣或其他波動性資產時,通常會將收益閃兌為穩定幣,以在決定下一步行動前保存價值。這種閃兌並不代表資本離開加密貨幣生態——僅代表從波動性資產轉向穩定資產的輪動。此輪動產生的穩定幣流動性為交易活動提供了關鍵支持:去中心化交易所、中心化平台和 DeFi 協議都需要穩定幣流動性才能高效運作。當市場恢復且信心回歸時,穩定幣持有者可以迅速重新進入波動性持倉,有效提供吸收價格回升所需的買盤需求。這種輪動動態意味著穩定幣發揮了緩衝器的作用,捕捉本可能離開生態的資本,並在機會出現時立即提供再投資。

穩定幣在全球金融中的擴展角色

穩定幣生態系統持續擴展,超越簡單的交易應用,邁向更廣泛的金融基礎設施。Circle 預計於 2026 年推出的 Arc 區塊鏈將引入 StableFX,這是一個機構級的外匯引擎,支持 24/7 跨貨幣對的穩定幣交易。合作穩定幣計劃支持多個地區的穩定幣發行方,包括 Avenia(巴西雷亞爾)、Busan 數位資產託管服務(韓元)和 Coins.ph(菲律賓比索)。這些發展表明,穩定幣正從交易工具演變為全球支付基礎設施,為資本在保持於更廣泛加密生態系統的同時,滿足現實世界金融需求創造了額外的渠道。

美國的監管發展進一步驗證了穩定幣的結構性重要性。GENIUS Act 及相關立法旨在建立全面的框架,規範穩定幣的發行、準備金、贖回權和託管安排。這些監管框架雖然增加了合規要求,但也提供了合法性,促進了機構將穩定幣作為財務管理工具的進一步採用。Stripe 和 Klarna 等公司已表達對穩定幣基礎設施在跨境支付中應用的興趣,顯示穩定幣的採用已超越加密貨幣交易者,延伸至主流金融應用。這種擴展的使用情境強化了穩定幣作為資本留存機制的角色:隨著穩定幣越來越深入各類金融應用,其所持有的資本也日益融入加密金融生態,而非脫離該生態。

DeFi 流動性池:去中心化市場深度

流動性池如何創造價格穩定

去中心化金融的流動性池是對沖資本外流的第三個關鍵組成部分。這些流動性池由流動性提供者維護,他們將資產對存入自動做市商協議(如 Uniswap、Curve 等),即使在中心化交易所面臨流動性壓力時,也能創造持續的交易能力。其運作機制與傳統買賣盤市場根本不同:流動性池透過數學公式確定價格,提供持續的交易可用性,而非匹配買賣訂單。這種結構差異意味著,流動性池在波幅期間不會出現傳統市場那種買賣價差擴大或流動性蒸發的情況。這些流動性池提供的穩定性有助於吸收交易需求,從而避免對價格造成過度影響。

2025 年的數據展示了去中心化金融流動性池作為資本流動衝擊緩衝器的價值與局限性。在 2025 年上半年,去中心化金融的總鎖倉價值(TVL)從 1823 億美元急升至 2776 億美元,達到歷史高點。這一增長反映了資本對流動性提供的重要投入,隨後在第四季度市場下跌時提供了充足的交易容量。在 2025 年 10 月市場崩盤導致 TVL 下降至約 1890 億美元後,流動性池仍維持足夠的深度,以支持持續的交易活動。儘管這一下跌表明去中心化金融並非不受市場壓力影響,但與高槓桿持倉相比的相對韌性顯示,承諾的流動性提供者資本提供了有意義的支持。

集中度動態與市場結構

對 DeFi 市場結構的分析揭示了流動性如何有助於抵消資本外流的重要模式。前 10 大去中心化交易所目前佔據了約 80% 的交易活動,其中 Uniswap 和 PancakeSwap 單獨就佔據了約 40% 的成交量。這種集中度表明,流動性提供已日益專業化,大量資本投入主要協議,提供了穩定的市場深度。Solana 原生的去中心化交易所已成為特別重要的貢獻者,前 10 大 DEX 中有五個現已在 Solana 上運營,反映出區塊鏈的可擴展性和交易成本顯著影響流動性提供者資本投入的選擇。

Hyperliquid 在永續合約市場的崛起,展現了專門的 DeFi 協議如何捕捉特定的市場利基。到 2025 年 3 月,Hyperliquid 掌握了超過 60% 的永續合約交易量,代表每日交易活動達數十億美元。這種在專門協議內的交易活動集中,為這些特定市場提供了充足的流動性,同時證明了 DeFi 能有效滿足專業交易需求。就資本外流對沖而言,其含義在於:專門協議創造了集中的流動性池,能夠吸收大量交易量而不會造成過度價格影響,從而有效將資本保留在 DeFi 生態中,而非輪動至傳統市場。

相互關聯的飛輪:這些工具如何協同運作

資金輪動動態

當我們檢視比特幣ETF、穩定幣和DeFi流動性池如何作為一個相互關聯的系統運作時,它們在抵消資本外流方面的真正力量便會顯現出來。這些工具並非為爭奪資本而競爭,而是形成了一個飛輪效應,讓資本在不同形式之間循環,同時仍保留在更廣泛的加密貨幣生態中。機構投資者可能在波幅期間透過出售ETF股份來降低比特幣敞口,將所得收益轉換為穩定幣,然後將這些流動性提供給DeFi協議,以賺取收益,同時等待再投資機會。這種循環過程使資本始終保持在加密原生形式,從而為整體市場結構提供穩定性。

在市場壓力時期,飛輪機制尤為明顯。當比特幣價格下跌時,ETF 套利機制會在較低水平創造買盤壓力。在價格下跌時拋售的投資者通常會將資金轉入穩定幣,而非完全退出,從而保持未來進場的購買力。去中心化金融流動性池提供了交易基礎設施,促進了穩定幣的轉換以及最終重新進入波動性資產。這個週期中的每一步都使資本保留在生態內,減少了本會加劇價格下跌的真實資本外流幅度。累積效果是,與早期加密貨幣市場歷史相比,這種市場結構對資本外逃具有顯著更強的韌性。

資本保留機制的比較分析

要理解每種工具的獨特貢獻,需分析它們在資本保留特性上的差異。比特幣 ETF 主要吸引機構資本,並在傳統金融與加密貨幣市場之間提供最直接的聯繫。其受監管的結構鼓勵較長的持有期,並創造出即使在波幅期間仍持續存在的結構性需求。穩定幣在加密貨幣生態中作為通用的交易媒介,使資本能夠快速流轉而無需退出至傳統金融。去中心化金融流動性池為去中心化交易及日趨複雜的金融產品提供基礎設施,為與生態系統保持互動的資本創造實用價值。

下表總結了每種資本留存機制的主要特點:

|

交易工具

|

主要功能

|

資本留存機制

|

主要優勢

|

|

比特幣 ETF

|

機構入口

|

結構性需求吸收賣壓

|

受監管、熟悉的架構

|

|

穩定幣

|

交易所中間媒介

|

資金輪動,無需退出

|

立即可重新進場

|

|

DeFi 流動性池

|

交易基礎設施

|

持續市場造市

|

去中心化、抗審查

|

這些工具並非孤立運作,而是共同構建了一個全面的資本留存體系。任何單一機制的有效性,都取決於其他機制的運作狀況。穩定幣需要 DeFi 基礎設施來提供實用性;ETF 套利需要穩定幣流動性以實現高效運作;DeFi 協議則受益於穩定幣的流動性提供。這種相互依賴關係意味著,整個生態系統的資本留存能力,取決於維持這三個組成部分達到足夠的規模與品質。

您應該在 KuCoin 上交易比特幣、穩定幣和 DeFi 資產嗎?

KuCoin 提供本文所討論的三種資本保留工具的全面訪問,使其成為在各種市場條件下實施輪動策略的有效平台。由於透過 ETF 購買比特幣在部分司法管轄區不可用,該交易所提供直接比特幣交易,並擁有深度買賣盤流動性,可補充基於 ETF 的策略。KuCoin 上的穩定幣交易對讓用戶能夠在波動性資產與 USDT 和 USDC 等穩定價值持有者之間高效輪動資本。平台的 DeFi 服務,包括質押、借貸和流動性提供工具,讓用戶在保持生態系統曝光的同時,為閒置的穩定幣賺取收益。

對於希望利用本文所述資本流動動態的交易者而言,KuCoin 的幣幣交易、合約及 DeFi 收益產品提供了實施複雜輪動策略的基礎設施。該交易所的多鏈支援使交易者能夠存取不同區塊鏈網絡上的多種 DeFi 協議,從而有可能捕捉流動性池生態中的收益機會。無論目標是在波幅期間資本保值、市場不確定期間產生收益,還是在修正期間戰略性重新進場,該平台均提供必要的工具,以應對相互關聯的資本流動生態系統。

新用戶現在可以 在 KuCoin 註冊,並獲得最高 11,000 USDT 的新用戶獎勵。

結論

比特幣 ETF、穩定幣和 DeFi 流動性池共同提升了加密貨幣市場對資本外流的韌性。這些工具不僅代表替代性的投資管道,更構成了一套完整的資本留存基礎設施,在波幅期間使資金留在生態內。2026 年 3 月,比特幣 ETF 吸收了約 $1.32 億美元的淨流入,展現出機構持續的承諾,並提供結構性支撐。市值超過 $180 億美元的穩定幣作為關鍵的資金轉換媒介,防止資本外流至傳統金融市場。儘管在 2025 年 10 月崩盤期間經歷了顯著的資金撤出,DeFi 流動性池仍維持足夠的深度,以促進持續的交易活動並維持對生態系統的資本承諾。

這些工具的相互關聯性創造了一種飛輪效應,使資本在不同形式之間循環,而非完全退出。這種結構性變化是加密貨幣市場基礎設施中最重大的發展之一,解釋了為何近期的市場調整雖然在百分比上嚴重,但持續時間卻比歷史模式所預示的更短。對於市場參與者而言,理解這些資本留存機制,對於洞察市場動態和投資策略至關重要。用以抵消資本外流的工具,已不再僅僅是市場參與者——它們是支撐現代加密貨幣金融體系的基礎設施。

常見問題

比特幣 ETF 如何有助於降低加密貨幣市場的波幅?

比特幣ETF透過為機構投資者提供一個受監管且熟悉的工具來買賣比特幣曝險,從而降低波幅。這類機構資金通常持有期限較長,並遵循策略性資產配置框架,而非恐慌性拋售,因此在市場下跌時能創造持續的買盤支撐。當ETF資金流入超過新挖礦供應時,如2025年多次發生的情況,這種結構性需求會吸收原本可能加劇價格下跌的拋壓。

有多少百分比的穩定幣資本實際上離開了加密貨幣生態?

確切的百分比會因市場狀況而異,但研究顯示,絕大多數穩定幣資金仍留在加密貨幣生態中。與早期市場週期中交易者可能將加密貨幣利潤轉換為法定貨幣不同,現代市場參與者越來越多地將穩定幣作為臨時存放工具。DeFi 收益機會和交易對的擴展,使穩定幣在生態系統內變得越來越有用,減少了轉換為法定貨幣的動機。

DeFi 流動性池能否在重大市場崩盤時防止損失?

DeFi 流動性池無法防止波動性資產持倉的損失,但它們確實提供了重要的資本留存基礎設施。在 2025 年 10 月的崩盤中,超過 190 億美元的槓桿被清算,而流動性池仍維持足夠的深度,以促進持續的交易活動。儘管總鎖倉價值(TVL)在崩盤期間大幅下降,但保留的流動性基礎設施透過維持交易和重新進場的即時可用性,促進了市場更快復甦。

為何機構比特幣 ETF 資金流集中於貝萊德和富達?

BlackRock 和 Fidelity 因其成熟的機構關係、現有的託管基礎設施,以及在傳統金融參與者中的品牌認知度,主導了絕大多數比特幣 ETF 的資金流。當養老基金、主權財富基金和其他機構資產配置者決定增加比特幣敞口時,他們通常會與現有的資產管理機構合作,而這些機構極度傾向於這兩家供應商。這種集中度帶來了更高品質的機構資本,並具有更長的持有期限。

資本留存機制如何影響長期加密貨幣採用?

改進的資本留存基礎設施通過向機構投資者展示市場成熟度,支持長期採用。當大型資本配置者能夠透過如ETF等熟悉工具進出持倉,而無需擔憂流動性或託管問題時,他們更有可能進行初始配置。在波幅期間,將資本保留在生態系統內的穩定幣和去中心化金融基礎設施,也意味著市場恢復時有即時流動性可用於再投資,相比於在調整期間資本完全退出的市場,創造了更具吸引力的投資環境。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。