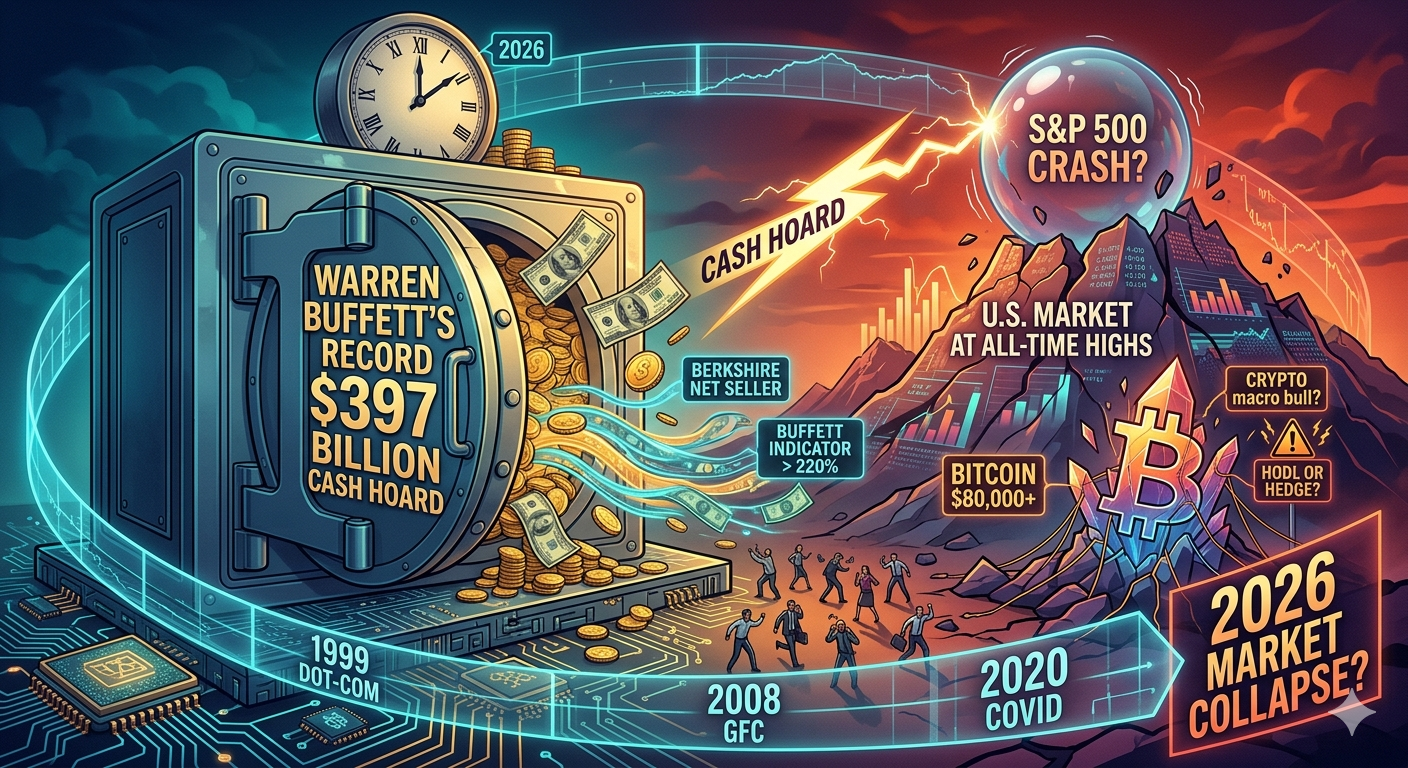

沃倫·巴菲特創紀錄的 3970 億美元現金儲備:2026 年市場崩盤即將來臨?

2026/05/05 16:18:02

介紹

美國股票於 2026 年 5 月 5 日交易於歷史新高附近,比特幣也重返 80,000 美元,但波克夏海瑟威仍持有創紀錄的 3970 億美元現金,並連續第 14 個季度出售股票。歷史顯示,這種模式並非巧合。當巴菲特以這種規模累積現金時,通常會隨之出現重大市場動盪。

本文探討巴菲特是否在崩盤前先行拋售、他的謹慎態度對加密貨幣的意義,以及當估值缺乏安全邊際時應如何持倉。

對於希望根據這些信號採取行動的讀者:

-

如何在加密貨幣與股票之間分散投資組合" 提供了平衡傳統與數碼資產的實用框架。

-

股票創歷史新高:加密貨幣是否進入宏觀牛市?"分析跨資產相關性與週期定位。

-

股市熊市" 提供了股票下跌與復甦模式的歷史背景。

目前伯克希爾·哈撒韋持有多少現金?

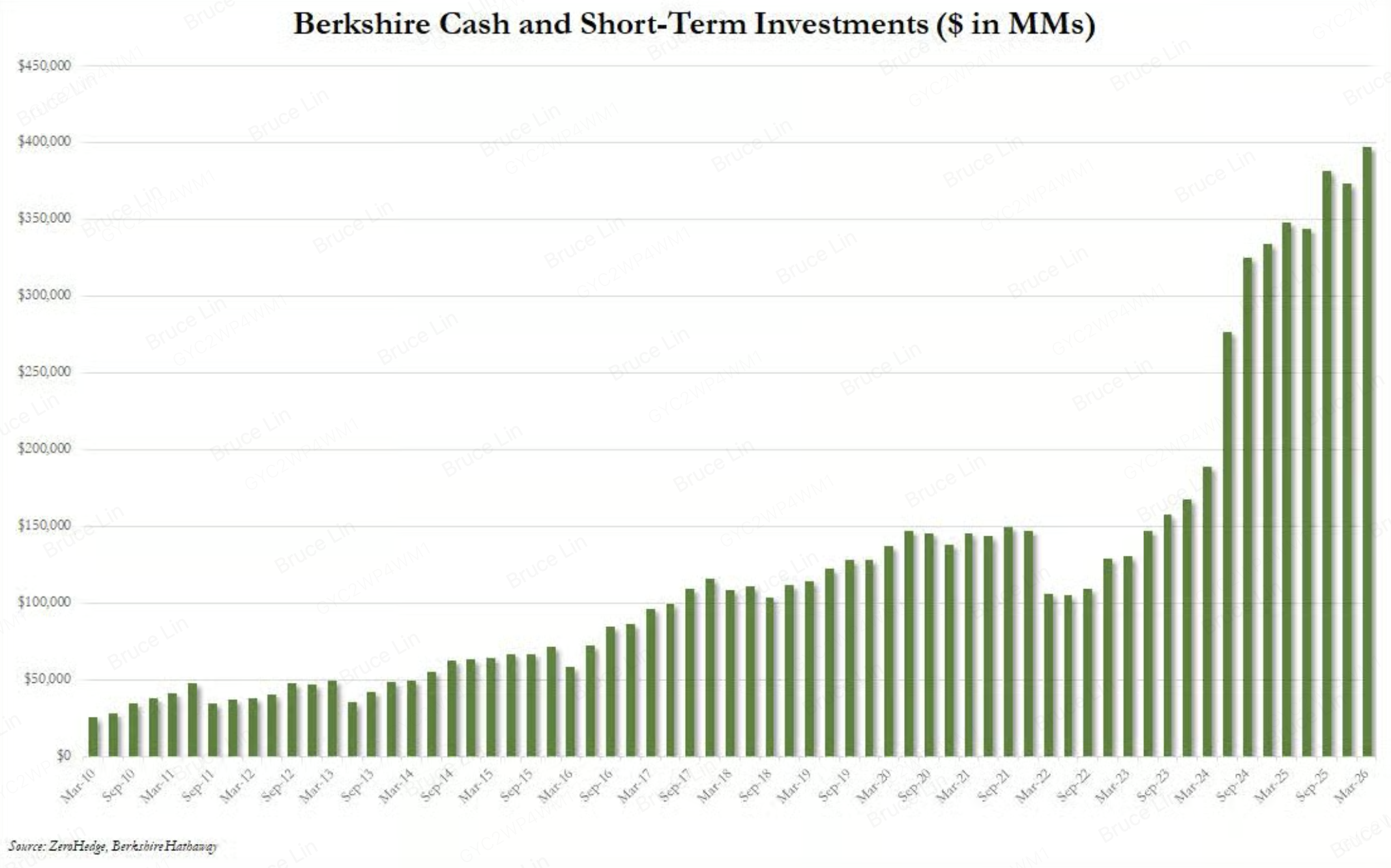

截至 2026 年 3 月 31 日,波克夏·海瑟威持有的現金及現金等價物高達 3973.8 億美元,創下新高,超越了 2025 年底約 3730 億美元的先前紀錄。該集團在第一季賣出 240.9 億美元的權益證券,同時僅購入 159.4 億美元,延續了已持續三年以上的淨賣出趨勢。2026 年第一季營運收益同比急升近 18% 至 113.5 億美元,主要受保險承保利潤反彈推動。

即使在新任首席執行官格雷格·阿貝爾於 2025 年底正式接替巴菲特後,資本配置策略也未改變。阿貝爾在 2026 年 5 月的年度股東大會上告訴股東,他認為伯克希爾的核心業務存在「獨特的機會」,但他並未宣布任何重大收購或股權配置。現金儲備目前佔伯克希爾總資產的 30% 以上,為至少三十年來的最高比例。

當巴菲特的現金達到歷史新高時,過去三次發生了什麼?

巴菲特的現金儲備在過去三十年中三次達到歷史高點,每次都緊隨一次重大市場崩盤。這種模式並不能證明因果關係,但相關性卻十分顯著。

在1999年,伯克希爾的現金持倉在互聯網泡沫破裂前大幅增加,隨後納斯達克綜合指數在接下來的兩年內下跌了78%。

在 2007 年,現金隨著股票銷售加速而攀升至新高,而巴菲特後來在 2008 年全球金融危機期間,以低迷價格向高盛和通用電氣投入了 800 億美元。

在 2019 年,現金達到 1280 億美元,成為公司歷史上最大的準備金,僅在 2020 年 3 月 COVID-19 爆發式崩盤前數月。

目前的 3970 億美元現金持倉約為 2019 年峰值的三倍,這意味著如果歷史重演,所導致的失衡可能會成比例地更深。下表總結了這一序列。

|

期間

|

現金等級(約)

|

後續事件

|

市場結果

|

|

1999

|

創紀錄新高

|

網際網路泡沫破裂

|

Nasdaq -78%(2000–2002)

|

|

2007

|

歷史新高 + 凈賣出

|

2008 年全球金融危機

|

S&P 500 -57%(2007–2009)

|

|

2019

|

1280 億美元

|

COVID-19 崩盤

|

S&P 500 -34%(2020 年 2 月至 3 月)

|

|

2026

|

3970 億美元

|

未知

|

待定

|

2026 年的數字不僅在絕對金額上史無前例,作為伯克希爾資產基礎的百分比也是如此。以往每次情況都為巴菲特提供了現金,使其能在恐慌價格下購入世界級資產。如今的問題是,他是否再次在等待市場主動向他靠攏。

為何巴菲特的現金儲備被視為市場高點的先行指標?

市場參與者將波克夏現金餘額上升視為警示信號,因為這反映了巴菲特的核心投資紀律:當他人恐懼時買入,當他人貪婪時等待。當全球最受關注的價值投資者無法找到價格低於內在價值的資產時,通常意味著整體市場價格過高,風險正在累積。

巴菲特將當前的環境描述為「附設賭場的教堂」,指出更多參與者表現得像賭徒而非投資者。在2026年年度股東大會上,他指出一日期權和預測市場的爆炸性增長,證明投機已凌駕於投資之上。他表示,世界從未見過如此多的人處於賭博的心態中。根據Watcher Guru的數據,截至2026年5月初,衡量美國總市值與GDP比率的巴菲特指數約為227%。巴菲特此前曾將超過200%的讀數稱為「玩火」,意味著當前的估值已深陷危險區間。

現金累積也反映了流動性風險管理。伯克希爾的保險和公用事業業務產生龐大的現金流,必須進行再投資,但公司選擇在現金和國庫券上獲得較低的回報,而非接受被高估的股價。阿貝爾在年會上確認了這種防禦性立場,表示伯克希爾不會僅因資金可用就強行將資本投入被高估的資產。這種紀律在牛市中極為罕見,因為大多數經理人面臨壓力,必須保持滿倉投資並與上漲的指數保持一致。當伯克希爾選擇流動性而非回報時,意味著公開市場的風險報酬平衡已變得不利。這家企業集團將近 3970 億美元的現金庫存,本質上是一把對準下一次市場錯配的上膛槍。

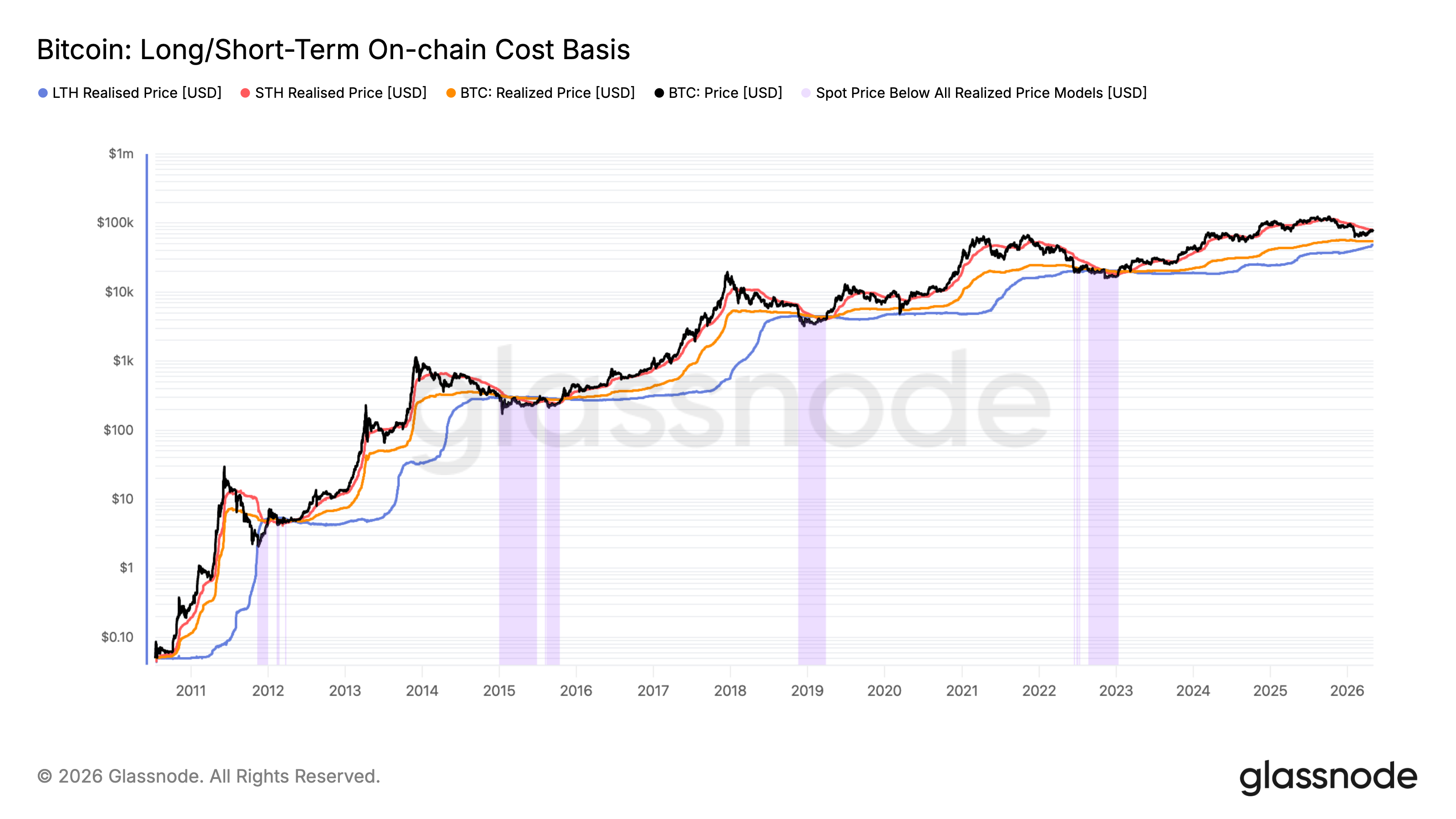

比特幣價格會再次下跌嗎?

2026 年 5 月初,比特幣自 1 月底以來首次重上 80,000 美元水平。此波漲勢受到 5 月 1 日 6.3 億美元美國現貨比特幣 ETF 資金流入,以及 4 月全月 19.7 億美元的資金流入支持,為 2026 年最高。價格表現較 2 月接近 60,000 美元的低點大幅改善,造成多空雙方明顯分歧。

看漲者認為,由 MicroStrategy 等公司領頭的機構庫存採用,創造了以往週期中不存在的持久需求底線。他們主張,60,000 美元區間可能已標誌著本輪熊市的底部,並得到截至四月底連續八天合計 21 億美元的 ETF 資金流入支持。

空方指出,比特幣歷史上每四年週期至少會跌破長期持有者成本基準一次。根據 Glassnode 數據,當前長期持有者成本基準約為 $48,000。過往週期中,比特幣在調整期間曾跌破此指標,懷疑者認為,在下一次減半推動的牛市完全開始前,重新測試低於 $50,000 的水平仍有可能。CryptoQuant 分析師補充指出,近期的反彈是由 ETF 資金流入和槓桿多單推動,而非廣泛的現貨累積,這種模式歷史上與脆弱的漲勢相關,可能迅速反轉。

加密貨幣投資者現在應該做什麼?

最安全的做法是同時關注短期反彈信號和中期下行風險。比特幣和以太坊展現了韌性,但伯克希爾將近 3970 億美元的現金持倉以及連續 14 個季度的拋售趨勢表明,傳統市場風險仍處於高位。若宏觀經濟狀況惡化,或巴菲特指數超過 200% 最終觸發風險資產的廣泛重新定價,股票與加密貨幣同步下跌仍有可能發生。

美元成本平均法 投資比特幣和以太坊提供了一條中庸之道。投資者無需試圖把握市場低點或在 80,000 美元時追高,而是可以透過固定間隔的購入逐步建立持倉。此策略可降低波幅的影響,並在新聞驅動的價格波動中消除情緒化決策。

您應該在 KuCoin 上交易比特幣嗎?

如果巴菲特的防禦性姿態讓您相信市場將出現大範圍重新定價,那麼當塵埃落定後,比特幣和以太坊可能提供非對稱性的上漲潛力。KuCoin 提供具備深度流動性、窄點差,並可接入現貨市場與衍生產品的交易基礎設施。

交易者可使用 KuCoin 的合約平台對沖現貨頭寸風險,或在超買反彈時進行做空;而現貨買家則可透過定投買入策略系統性地累積資產。該交易所還上線了眾多山寨幣,讓投資者在風險偏好回升時,能夠超越比特幣和以太坊進行多元化投資。停損單和資產組合保證金等風險管理工具,有助於確保即使在波動劇烈的市場中,資金仍能得到保護。開設帳戶僅需數分鐘,而 KuCoin 的全球覆蓋範圍讓您無需等待傳統市場開市時間,即可 24/7 進行交易。無論您認為比特幣會先回測較低水平,還是突破 82,000 美元大關,只要提前備好已資金的 KuCoin 帳戶,就能在機會出現時立即執行您的策略。

新用戶現在可以 在 KuCoin 註冊,並獲得最高 11,000 USDT 的新用戶獎勵。

結論

華倫·巴菲特的 3970 億美元現金持倉並非退休帳戶,而是一把對準下一次市場動盪的重武器。伯克希爾連續 14 個季度淨賣出股票,加上巴菲特指標接近 227%,表明奧馬哈先知察覺到牛市所忽略的風險。歷史支持他的謹慎態度:此前 1999 年、2007 年和 2019 年的三次現金峰值,均預示了接踵而至的重大崩盤或修正,使未做好準備的投資者損失慘重。

比特幣回升至 80,000 美元,展現了機構採用與技術強度的對比敘事。然而,令巴菲特擔憂的相同宏觀經濟逆風,最終也可能對加密貨幣市場造成壓力。接近 48,000 美元的長期持有者成本基準,若風險資產同步拋售,仍將成為看跌情境的磁石。投資者無需在多頭與空頭情境之間做出選擇,而應為兩者做好準備。透過定期定額投資優質資產、保持現金儲備,並運用有紀律的交易所工具,可建立一個既能應對波幅、又能利用波幅的框架。當下一波恐懼來臨時,那些已做好準備的人將成為獲利者。

常見問題

沃倫·巴菲特曾經在市場時機上出錯嗎?

巴菲特不會試圖在短期內把握市場時機,因此他的現金儲備有時會在任何崩盤到來前數年就已累積。他在1999年和2007年都早於市場,而最終的回撤也驗證了他的謹慎。他的業績以避免永久性資本損失為特徵,而非準確預測頂部。

Berkshire Hathaway 在 2026 年持有多少現金?

截至2026年3月31日,根據該公司第一季財報,波克夏·海瑟威持有的現金及短期國債高達3970億美元。

如果股市崩盤,比特幣會跌至 50,000 美元以下嗎?

是的。比特幣長期持有者實現價格約為 48,000 美元,歷史上熊市週期通常在最終拋售階段將現貨價格推低至這一成本線以下。一場大規模的去風險事件可能最初會讓比特幣與股票一同下跌,即使它隨後恢復得更快。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。