KuCoin Ventures 每週報告:巨頭匯聚 ADGM,支付併購浪潮在宏觀動態中崛起,範式轉移:合規 RWAs 與 ICO 時代的劇變

2025/12/16 09:06:02

1. 每週市場亮點

Binance、Circle 和 Tether 匯聚 ADGM:阿布達比加速建設全球合規加密金融中心

12 月 8 日和 9 日,全球三大領先加密機構 — Binance、Circle 和 Tether — 先後宣布其實體或產品已獲得阿布達比全球市場 (ADGM) 的官方許可或監管認可。此消息迅速成為行業焦點。深度分析顯示,儘管這三項批准在 ADGM 的規管框架內存在根本性差異,但它們共同構建了一個端到端的可信數字金融生態系統。

以下為翻譯版本: 在這之中,Binance 獲得一套全面的牌照——來自 ADGM 的金融服務監管局(FSRA)全權授權,成為全球首個在 ADGM 框架下同時持有三項牌照的數字資產平台:認可投資交易所(Recognised Investment Exchange,簡稱 RIE)、認可清算所(Recognised Clearing House,簡稱 RCH),以及經紀交易商(Broker-Dealer)。該「三位一體」結構將於 2026 年 1 月 5 日正式啟動,Binance 將通過三個獨立實體運營其核心業務,確保其全球平台在 ADGM 的合規運營。 相比之下,Circle 專注於支付創新,獲得了金融服務許可(Financial Services Permission,簡稱 FSP),並定位自身為金錢服務提供商(Money Services Provider,簡稱 MSP)。此許可使其能夠在 ADGM 的框架下,提供受監管的支付、結算和跨境服務。Circle 已宣布任命前 Visa 高管 Saeeda Jaffar 擔任中東及非洲地區的常務董事,旨在深化與金融機構、企業以及開發者的合作,以促進 USDC 穩定幣在區域生態系統中的滲透。 另一方面,Tether 的進展則集中於資產方面:USDT 已獲批為接受的法定貨幣參照代幣(Accepted Fiat-Referenced Token,簡稱 AFRT),支持擴展至 12 條主要公鏈,並使獲得 ADGM 授權的機構能夠合規地進行 USDT 的交易、托管及結算。

資料來源:KuCoin Ventures 整理

ADGM 成立於 2015 年,作為阿聯酋的一個獨立國際金融中心,由金融服務監管局(FSRA)負責監管。其採用英國普通法體系,並設有獨立的法院和仲裁中心。作為全球最早在 2018 年推出完整虛擬資產監管框架的司法管轄區之一,ADGM 能夠涵蓋傳統金融與數字資產兩個領域。 在傳統金融方面,ADGM 吸引了阿布扎比投資局(Abu Dhabi Investment Authority,簡稱 ADIA)等主權財富基金,以及多家國際機構(如 BlackRock、JPMorgan、Goldman Sachs)在此設立區域總部或 FSRA 實體,主要得益於監管透明度、稅收環境以及與主權資本的戰略協同效應等因素。 在數字資產領域,ADGM 的牌照系統涵蓋了 FSP、RIE、RCH 和 Broker-Dealer 等關鍵領域,為機構提供了一條較為系統化的合規路徑。

這三大機構進駐阿布達比全球市場(ADGM)的行動,表明阿布達比正致力於成為全球首個實現加密金融「全堆疊」合規的中心:Tether 的 USDT 被批准為合規資產,Circle 獲得提供受監管結算服務的許可,Binance 的核心交易和經紀業務達成合規要求。這三者共同構建了一個涵蓋資產層、結算層和交易層的完整合規生態系統。該進展顯示,加密行業的主流參與者正從監管不確定性較高的地區轉向像 ADGM 這樣依據普通法體系並擁有明確法規的成熟框架。這也反映出數字資產行業與主流金融標準接軌的明確趨勢。中東地區,特別是阿布達比,正憑藉其監管框架優勢及戰略地理位置,逐漸發展成為連接亞洲、歐洲與美洲的數字金融樞紐,而這三大機構的集體進駐無疑是加速該戰略進程的明確信號。

展望 2026 年,隨著 AFRT (阿布達比金融服務監管局)規範體制全面運作,以及傳統金融(TradFi)與加密金融一體化進程加速——例如涉及 BlackRock、Finstreet 和阿布達比投資局的代幣化試驗——ADGM 有望進一步鞏固其在全球金融系統中的角色。它可能成為傳統金融與數字資產深度融合的重要平台,同時為新興市場開啟更多機遇。

2. 周度精選市場信號

宏觀流動性焦點:美聯儲轉向溫和立場,全球央行政策及美國通脹成為新動力

上週,美聯儲如預期減息 25 個基點,並在點陣圖中暗示 2026 年可能僅有一次進一步減息的可能性。整體基調相對鴿派,但風險資產並未出現明顯的全面反彈。AI 行業正進入「盈利現實檢驗」階段:甲骨文(Oracle)的最新指引低於預期,對 AI 基礎設施需求能否繼續以此前速度增長產生質疑,並引發高估值科技板塊的估值調整。

數據來源:由 KuCoin Ventures 整理

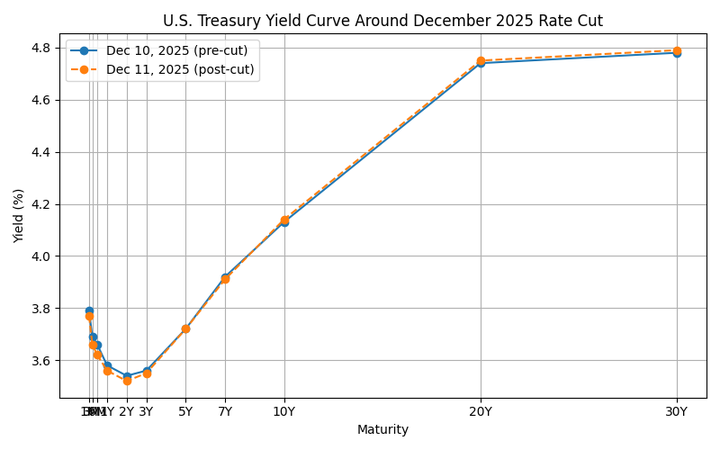

在收益率方面,美國國債曲線在減息後顯示出典型的「牛短熊長」重新陡峭化模式:短端(3M–2Y)隨政策利率及進一步放鬆的預期下降,而長端(10Y+)在大規模財政赤字、大量發行及持續的通脹不確定性下有所上升。這一組合緩解了短期資金和貨幣市場利率的壓力,但抬高了股權的貼現率,從而限制了長期增長型股票及利率敏感型金融資產的估值上限。

Circle (CRCL) 的股票現已在 NYSE 上市,主要收入來源來自短期國債及現金等效資產的利差。短期利率的高峰及隨後的下降,將逐步壓縮其利息收入的運行速度。同時,長期利率的上升以及股權風險溢價的提高,令市場在重新評估其價格彈性及“高利率股息”環境的可持續性時,對該股票的估值造成壓力。加上對公司增長軌跡及監管不確定性的疑問,這一系列因素正促使其進入一個相當典型的估值重新定價階段。

在此背景下,美日利率差距與全球流動性之間的拉鋸戰成為本週的主要焦點。日本央行將於 12 月 19 日召開政策會議,市場普遍預期政策利率將上調 25 個基點至 0.75%。加息本身已基本被市場消化;更重要的是行長植田和男如何定義“中性利率”以及他對進一步加息路徑的前瞻指引——例如他是否會淡化目前語言中提到的“只有經濟活動和物價如預期演進時才會加息”。如果此次會議清晰地暗示新一輪緊縮周期的開始,這不僅會重塑日元及日本國債收益率曲線(JGB),還可能迫使全球套利交易部分平倉,改變流入風險資產的美元邊際流動,並限制其他亞太地區央行的政策空間。

在多重宏觀不確定性下,二級加密市場維持在“弱勢盤整”格局。BTC 明顯面臨 $94,000 的上方阻力,過去一週大部分時間徘徊在 $90,000 附近;ETH 亦在 $3,000 水平保持區間波動。高倍數的鏈上敘事表現相對疲軟:Meme 板塊的總市值在 24 小時內一度下跌約 2.6%,儘管若干 Binance Alpha 代幣錄得單日強勁漲幅,但其提振整體情緒的能力有限。Solana Breakpoint 2025 於 12 月 11 日至 13 日在阿布扎比舉辦,但在當前低迷的市場環境下,與會議相關的主題未能顯著提升二級市場關注度或 SOL 的價格表現。

數據來源:SoSoValue

在 ETF 現貨方面,上週的資金流動仍顯示為“適度修復”,而非顯著的轉折點。BTC 現貨 ETF 在一週內錄得淨流入約 $286 百萬,這尚不足以徹底扭轉此前的淨流出,且當前價格水準似乎仍不足以吸引強勁的增量資本。在賣壓未大幅增加但買盤明顯趨弱的情況下,這表明傳統投資者在加大加密貨幣敞口方面仍持謹慎態度,限制了市場情緒僅通過 ETF 資金流動發生逆轉的可能性。ETH ETF 基本與 BTC 表現一致,其基礎資產維持在約 $3,000 水準,並錄得每週淨流入約 $208 百萬,尚未形成一種明顯的、獨立的趨勢。新獲批的 XRP、SOL、DOGE 等相關產品的每日最大淨流入量多數在數千萬美元的區間內,顯示對市場結構的整體影響有限。

數據來源:DeFiLlama

鏈上流動性方面,穩定幣供應量在上週繼續呈現溫和回升態勢,但尚未出現“洪水般”的大量湧入,更像是一種緩慢的上升趨勢。結構上,USDT 保持略微增長,而其他主要穩定幣基本穩定。一項值得注意的發展是,傳統經紀商正加速將穩定幣整合到其資金架構中的進程。例如,Interactive Brokers 在採訪中透露,其正在探索發行自有穩定幣並允許客戶使用主要穩定幣為經紀帳戶提供資金,其目標是實現 24/7 的穩定幣存款與轉賬。這一方向與其此前通過 Paxos 和 Zero Hash 提供加密貨幣交易的舉措高度一致,並表明“經紀帳戶 + 穩定幣資金通道”的組合正在從試點實驗向更具戰略性的構建邁進。

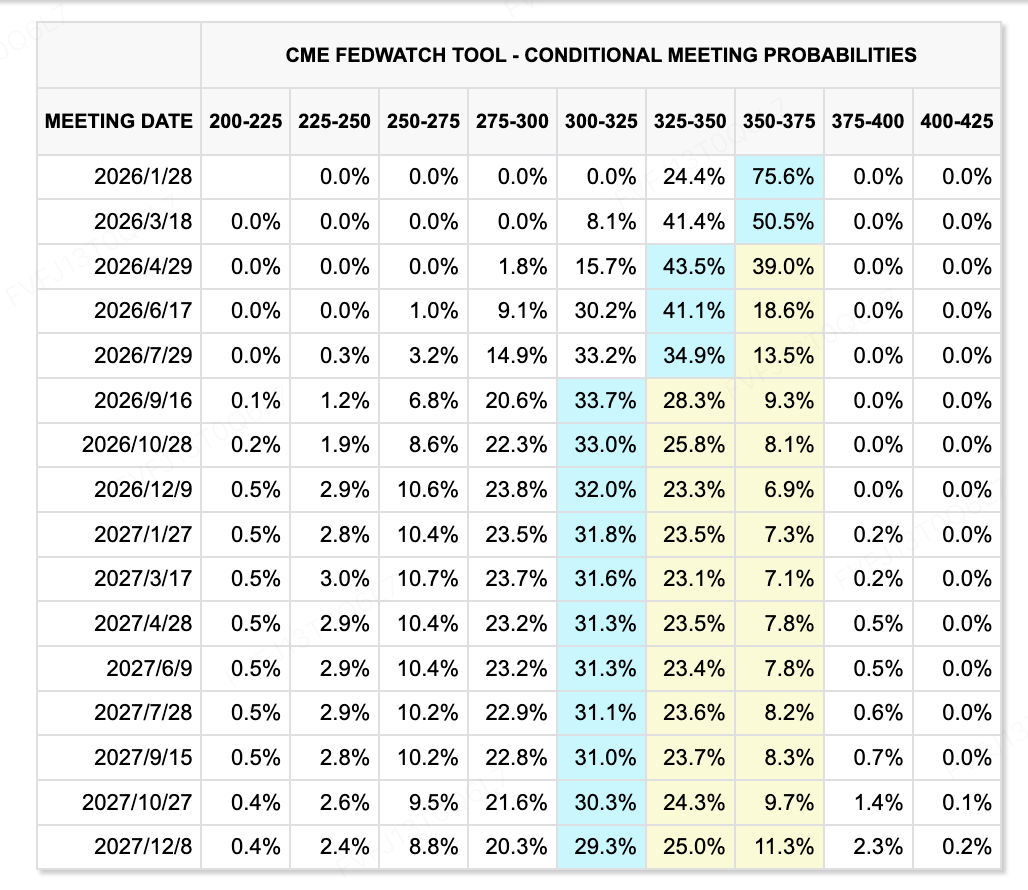

數據來源:CME FedWatch Tool

在利率預期方面,相關敘事仍在變化中。美聯儲上週的 25 個基點降息符合市場預期,但點陣圖顯示 2026 年僅可能再降息一次,且內部對於應將通脹還是就業作為主要關注點存在明顯的分歧。進一步採取更積極的寬鬆週期的意願似乎有限。“通縮、資產價格壓力以及金融條件重新趨緊風險”之間的微妙平衡,令長期利率的前瞻性定價變得更加波動。

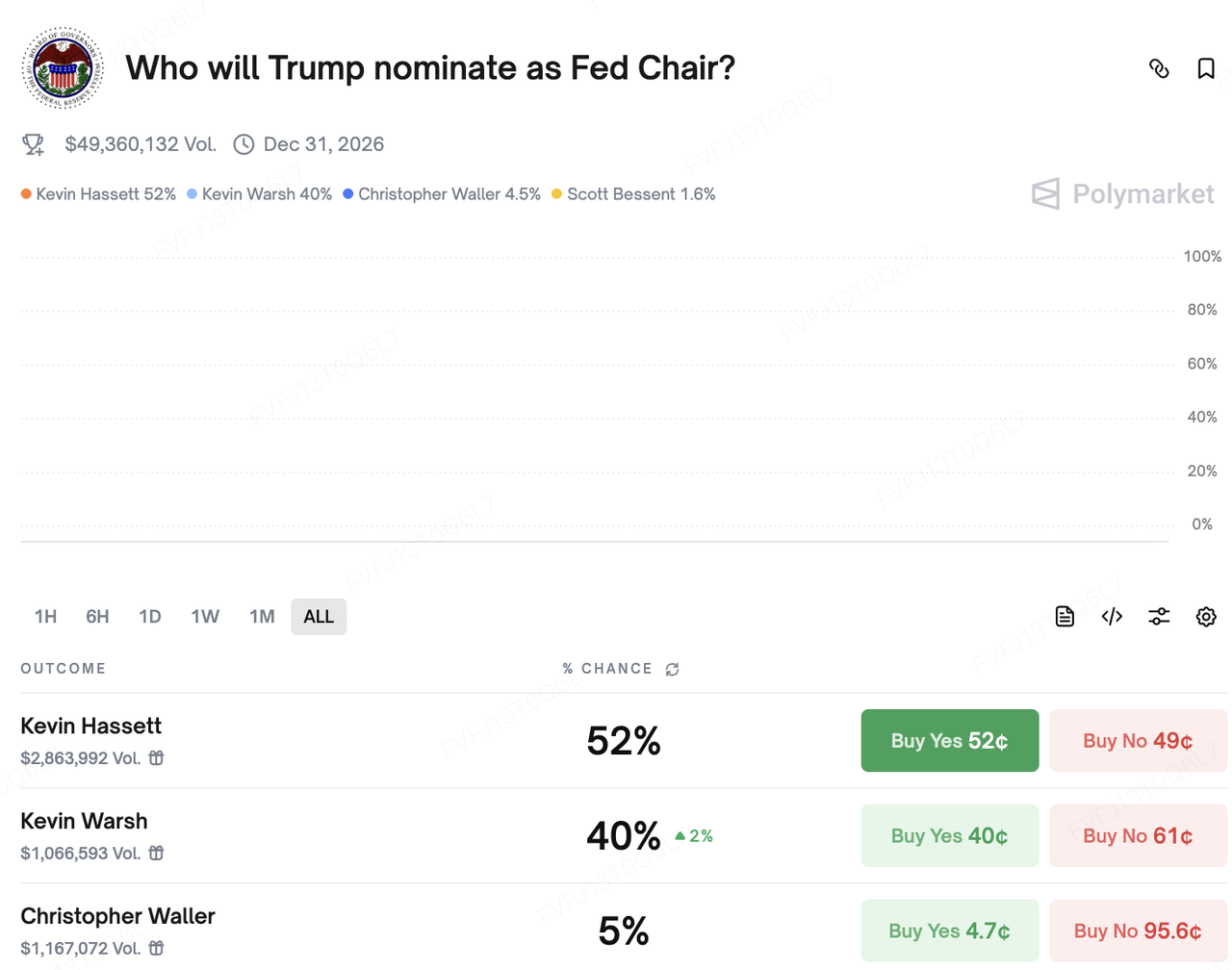

在政治層面上,有關下一任美聯儲主席的市場討論日益激烈。儘管 Kevin Hassett 曾被視為領跑者,但前總統 Trump 近日在接受訪問時透露已“基本確定”提名人選後,前美聯儲理事 Kevin Warsh 的支持率迅速上升。在預測平台 Polymarket 上,Hassett 和 Warsh 之間的賭注概率已接近二選一的局勢。總體而言,兩位候選人都被視為相對“鴿派——支持增長——支持減稅”的代表,這進一步強化了長期內可能出現較低實際利率的論述;然而,他們對貨幣政策具體路徑的短期影響仍有待觀察。

本週需關注的主要事件:

-

12月15日:中國將公佈零售銷售、工業生產和房地產行業指標的數據。

-

12月16日和12月18日:美國將公佈政府停擺後首份非農就業報告(11月非農就業變動)和11月 CPI 報告,這兩項關鍵數據將影響市場對美聯儲政策路徑的重新評估。

-

12月18日:歐洲央行和英格蘭銀行將宣布最新的利率決策。

-

12月19日:日本央行政策會議;市場普遍預期將加息25個基點,將政策利率提升至0.75%。行長植田和男的記者會將成為全球利率預期和套利交易方向的主要驅動因素。

初級市場觀察:

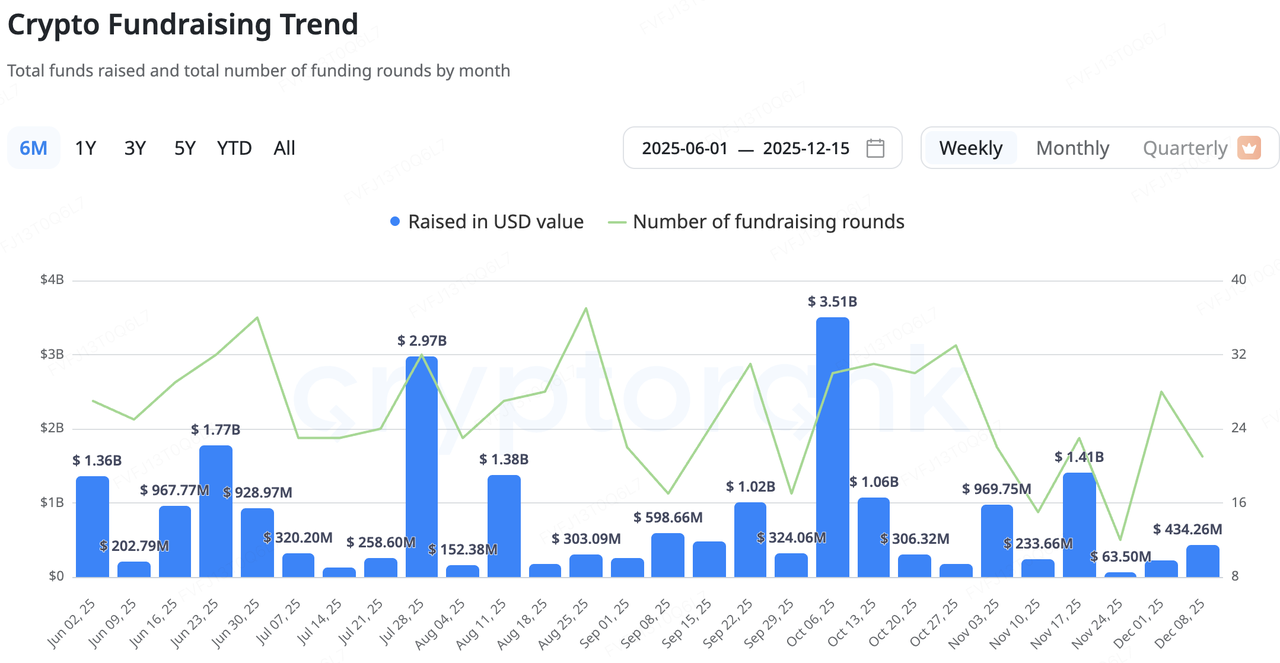

近期,加密貨幣原生初級市場仍然在“總量低、結構謹慎”的模式下運行。CryptoRank 數據顯示,過去幾周發布的交易規模仍處於今年的低位區間,平均票據規模明顯縮小。新增資本更傾向於“後周期”交易,例如併購(M&A)、首次公開募股(IPO)和 IPO 後交易,並明顯偏離早期、高風險項目,轉向具備現有收入和更清晰商業模式的基礎設施及受監管平台。

在加密生態系統內,Solana 鏈領先的 DEX 聚合器 Jupiter 的近期舉措頗具啟示性。Jupiter 不是從零開始構建借貸基礎設施,而是選擇通過收購成熟產品 RainFi 作為切入點進入 P2P 借貸領域,雙方計劃於2026年第一季度共同推出 Jupiter Orderbook P2P 借貸產品。對於 Jupiter 而言,這種“收購技術 + 收購團隊”的併購路徑既縮短了從概念到產品推出的時間,又充分利用其現有用戶基礎拓展 DeFi 產品版圖,避免了重複“冷啟動 + 試錯”的緩慢流程。

數據來源:CryptoRank

支付基礎設施併購升溫:聚焦戰略協同而非「燒錢式擴張」

更重要的是,支付和穩定幣基礎設施正日益成為併購活動的焦點。本週有兩筆未公開金額的合作交易——美國社區銀行 Lead Bank 與穩定幣支付基礎設施提供商 Loop Crypto 的合作,以及 Stripe 收購移動錢包團隊 Valora——都指向相同的結構性方向:建立一個可控的「橋接層」,連接傳統賬戶基礎的金融體系與鏈上穩定幣支付堆疊。

Lead Bank 是一家總部位於密蘇里州堪薩斯市的近百年歷史社區銀行,近年來已重新定位為一家「加密友好型銀行」,為金融科技和數字資產業務提供服務。該銀行於 2024 年完成了一輪 B 輪融資,將其估值提升至「獨角獸」級別。Loop Crypto 為企業提供穩定幣支付和財務管理基礎設施,幫助 B 端客戶自動化穩定幣流動,包括薪資、供應鏈結算以及跨境應付/應收款項。此次合作的核心在於將受規範的銀行賬戶與 Loop 的鏈上支付堆疊相連:企業可使用一個整合方案來處理法幣與穩定幣的資金流動、倉位管理及鏈上結算。一方對接傳統會計和審計要求,另一方則接入更高效、可編程的穩定幣網絡。這是「銀行掌控賬戶,加密掌控傳輸層」勞動分工的一個典範案例。

Stripe 正在從更高的戰略視角推進其加密支付業務。早在 2025 年初,Stripe 收購了穩定幣結算基礎設施提供商 Bridge,以加強其後端結算和託管能力;此後又收購了身份/錢包基礎設施公司 Privy(前端身份和密鑰管理),並且最近宣布 Valora 團隊將加入 Stripe,填補移動錢包 UX 和新興市場覆蓋方面的關鍵空白。公開信息顯示,Valora 應用程序本身將回歸母公司 cLabs,而團隊則加入 Stripe,加速建立圍繞 Tempo 支付鏈的穩定幣結算網絡的計劃。

由 Stripe 和 Paradigm 聯合開發的 Tempo,專注於支付和穩定幣的應用場景,支持直接使用穩定幣支付網絡費用,並已邀請包括 Mastercard、UBS 和 Klarna 在內的主要金融機構加入測試網。通過這一配置,Stripe 有效地組建了一個縱向整合的“後端結算(Bridge)+前端身份/錢包(Privy,Valora)+專屬支付鏈(Tempo)”技術堆疊,將其戰略目標從“僅僅是支付處理器”轉變為“鏈上支付生態系統的架構師”。

綜合來看,從 Jupiter 收購 RainFi,到 Lead Bank × Loop,再到 Stripe × Valora/Bridge/Privy,一條相對清晰的演化路徑正在浮現。一方面,領先企業正在利用併購縮短新垂直市場的上市時間,並優先考慮更接近現金流的應用場景,例如穩定幣支付和 B2B 庫房管理。另一方面,傳統金融與加密企業之間的分工越來越明確:銀行和持牌機構負責帳戶基礎設施和合規性,而加密項目則提供穩定幣、鏈上結算和可編程支付軌道。

未來需要關注的關鍵變量包括:這種“銀行+加密支付技術堆疊”模式滲透至現實企業客戶的速度;以及 Stripe 和 Lead Bank 等玩家是否能在 STaaS(穩定幣即服務)、專屬支付鏈和白標錢包解決方案方面構建可持續的商業飛輪。這些因素將決定新一代穩定幣和支付基礎設施的擴展速度和規模。

3. Project Spotlight

合規遇上 ICO 市場低迷;華爾街基礎設施接管 RWA 敘事

上週,次級市場表現出顯著的失衡感。一方面,美國證券交易委員會(SEC)主席 Paul Atkins 的公開言論終於釋放了加密世界期待已久的信號——許多 ICO 不應被視為證券。這似乎打開了業界多年來期待的「合規之門」。然而,市場並未因此而欣喜,相反,我們看到了 ICO 疲態:由頂級風險投資公司支持的明星項目,如 Monad 和 Gensyn,越來越依賴公開募資來首次亮相。然而,由於上市後價格屢屢跌破發行價,顯然用戶的熱情正在減退。「狂野西部」式的 ICO 時代——一份白皮書即可引發財富浪潮的情景——在終於獲得法律地位之際,竟然宣告了其實質上的結束。

這種舊敘事的崩塌同樣顯現在應用層面。曾被認為是 Web3 社交曙光的 Farcaster 最近被迫進行戰略重組。團隊實際上承認,僅依賴「開放協議」和「社交圖譜」的願景不足以構建商業壁壘。通過重新打造官方客戶端並積極推行交易型 Warpcast Wallet,Farcaster 正在表明市場對於與 Web2 高度同質化的 Web3 社交產品需求已被證偽。然而,Farcaster 成為錢包的道路未必平坦。今年早些時候,StarkNet 生態系統中的領先錢包 Argent 宣布轉型為 NeoBank 和支付卡服務,證實錢包領域也面臨「紅海」競爭。Farcaster 的財務妥協反映了當前的行業共識:在缺乏資產財富效應的推動下,僅基於協議和基礎設施敘事面臨巨大挑戰。

當加密原生敘事失速之際,外部 RWA(實體資產上鏈)進程卻實現了里程碑式的突破。12 月 12 日,DTCC(存管信託與結算公司)旗下子公司收到 SEC 的「無異議函」,批准其進行區塊鏈上實體資產代幣化的試點。同時,市場傳言 Coinbase 即將推出代幣化股票產品,而 Interactive Brokers(IBKR)也已通過合作夥伴支持美國用戶進行 USDC 充幣。

DTCC 的動向與過去利用離岸 / SPV 結構「繞過」監管的加密股票項目有根本性的不同。作為美國現貨證券市場的事實壟斷者,DTCC 每年處理高達 $2.5 quadrillion 的證券交易;美國交易的大部分股票和債券都通過 DTCC 完成清算與託管。DTCC 和 Coinbase 的進入標誌著 RWA 從一個邊緣試驗轉變為核心金融基礎設施的系統性升級。我們正步入一個未來,美國股票、國債及各類美元資產將以空前的速度全面鏈上化。

2025 和 2026 年開始,主導的加密市場敘事與 2017 或 2021 年那些極客和草根運動試圖在系統外建設新世界的願景有著天壤之別。過去周期中備受推崇的「無需許可」和「去中心化」等理念,在當下的市場中已不再被視為必然的準則。本次周期的特色是傳統金融巨頭和組織如何切實利用區塊鏈技術提高效率,使數字資產代幣化(Digital Asset Tokenization,DAT)、RWA 和穩定幣支付成為新的主角。

在這場轉型浪潮中,市場策略將分化:要麼擁抱以 DTCC 為代表的新的合規金融基礎設施,要麼深耕鏈上世界尋找像 Polymarket 這樣的「異類」項目——這些項目雖然存在於灰色地帶,但能解決真正的痛點並帶來切實的顛覆性。在這種「啞鈴型」市場結構中,平庸的中間路線或許反而成為最大的風險。

關於 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的領先投資部門。KuCoin 是一個建立於信任之上的全球領先加密貨幣平台,為來自 200 多個國家和地區的超過 4,000 萬用戶提供服務。KuCoin Ventures 致力於投資 Web 3.0 時代最具顛覆性的加密和區塊鏈項目,並以深刻的洞察力和全球資源為加密及 Web 3.0 建設者提供財務和戰略支持。作為一個以社群友好和研究驅動為核心的投資者,KuCoin Ventures 與組合項目密切合作,覆蓋整個生命周期,專注於 Web3.0 基礎設施、AI、消費應用、DeFi 和 PayFi。

免責聲明此一般市場資訊可能來自第三方、商業或贊助來源,並非財務或投資建議、要約、招攬或保證。我們不對其準確性、完整性、可靠性及任何相關損失承擔責任。投資/交易具有風險,過去表現不代表未來結果。用戶應自行研究、謹慎判斷並承擔全部責任。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。