什麼是 VWAP 以及如何在實務中使用:交易者指南

擁有可靠的價格與交易額基準,能區分猜測與有根據的策略。無論您交易股票、外匯還是加密貨幣,理解價格如何與交易額互動,都能幫助您評估市場不僅處於何處,更何時受到支撐或遭到拋售。交易者常用的一項工具是 VWAP(成交量加權平均價格)。與將所有價格點同等看待的簡單移動平均線不同,VWAP 會根據交易量對價格進行加權。

這能更準確地反映交易期間參與者實際支付的平均價格。機構交易員、演算法和執行部門使用 VWAP 不僅是為了理解市場動態,還用來指導進場和出場決策。透過將價格與成交量融合為一項指標,VWAP 成為績效評估的基準,同時也是實盤交易中的戰術指標。

論點:VWAP 是一種按成交量加權的價格基準,可幫助交易者識別公平價值、評估機構參與度,並改善日內及多周期策略中的交易執行決策。

VWAP 的含義:按成交量加權的價格,而非按時間

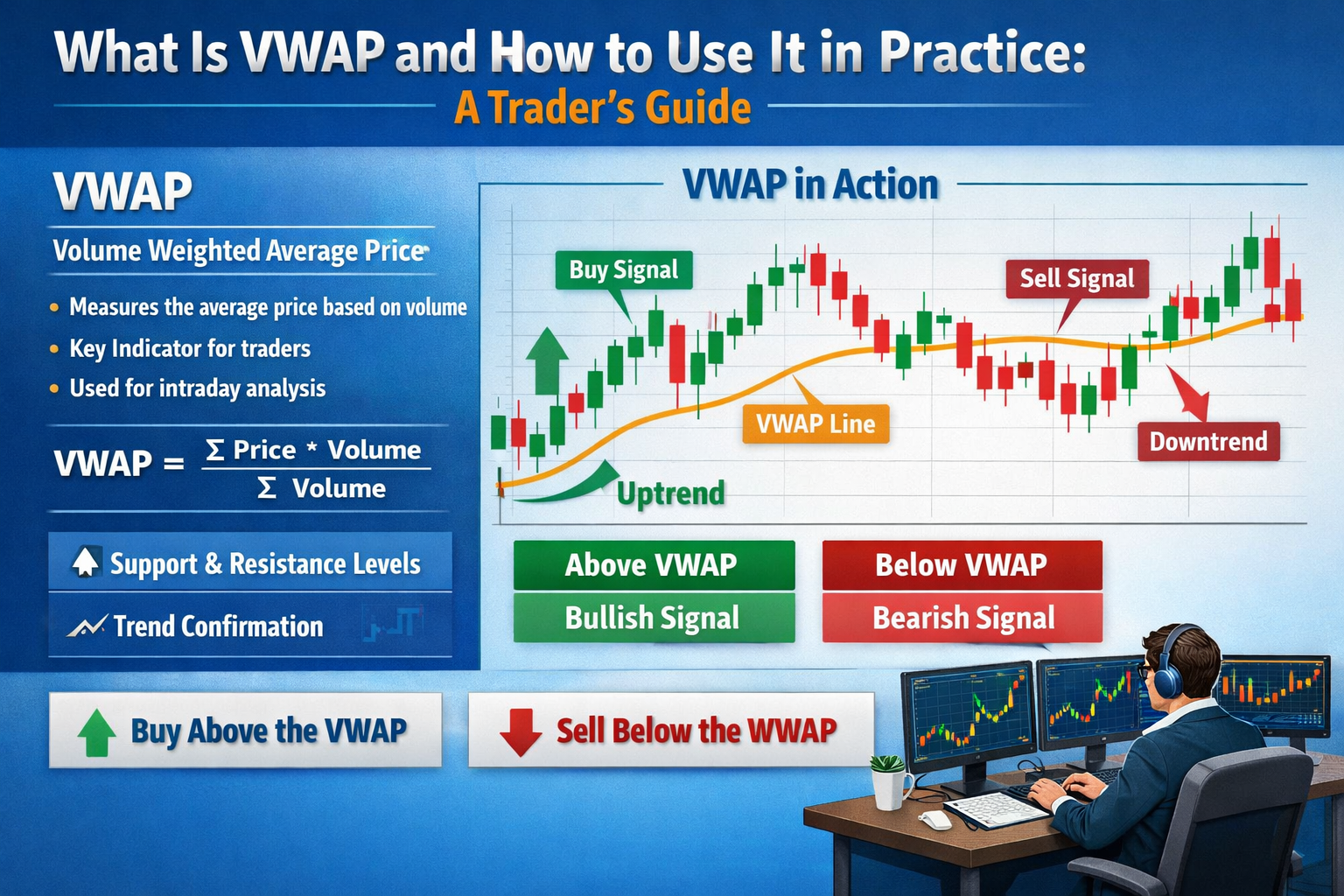

VWAP 代表成交量加權平均價格,它衡量在特定時期(通常為單一交易日)內,根據各價格水平的交易數量加權的證券平均價格。其數學概念簡單:交易數量較多的價格對平均值的影響大於交易數量較少的價格。這與時間加權平均值(如簡單移動平均線 SMA)不同,後者無論成交量如何,對每個價格點都一視同仁。

實際上,VWAP 會計算在時間窗口內每筆交易的成交價值(價格 × 成交量)總和,再除以總成交 volume。結果是一條線,通常在活躍市場中扮演價格的引力點。由於機構和算法交易者經常將 VWAP 作為交易執行的基準,價格往往會在這條線附近波動,尤其是在交易時段的前半段。

觀察 VWAP 的交易者本質上在問:「大部分交易實際發生在什麼價格?」與可能因小規模成交量波動而失真的原始價格數據不同,VWAP 讓您真實了解資金實際轉手的價格,以及價格如何與當日的流動性特徵相關聯。

VWAP 如何計算:逐步指南

VWAP 的計算方式乍看之下可能令人卻步,但一旦拆解,其邏輯便顯得直觀。基本概念是將時間內的成交量加權價格累加,再除以總成交量。

讓我們從概念上逐步說明計算方式:

-

在每個交易區間內,將典型價格(通常取「收盤價」或實際交易價格)乘以該區間的交易量,即可得出每個時期的美元交易量。

-

將截至目前為止的所有區間的這些美元交易量累加起來。

-

對相同區間的交易量進行累計求和。

-

將總美元成交額除以總成交量,以取得該時點的 VWAP 線。

以公式形式:

VWAP = (Σ (價格 × 成交量))÷ Σ 成交量

由於 VWAP 是在一段定義時期內(通常為交易日)的累積值,因此在日內分析中,VWAP 會在下一個交易時段開始時重置。在某些平台中,您還可以將其配置為關注的時段,例如前 30 分鐘、最後一小時或跨多日的範圍。

這是一個簡單的例子,說明其運作方式:

-

交易 1:100 股以每股 $10 成交 → 美元成交額 = $1,000

-

交易 2:200 股以 $10.50 成交 → 美元成交額 = $2,100

-

累計成交量 = 300 股

-

累計美元交易量 = $3,100

-

VWAP = $3,100 ÷ 300 = ~$10.33

這 $10.33 的數據不僅是平均價格——它是根據交易額最集中的區域加權得出的價格。對於日內交易者而言,這是一個反映真實市場行為的寶貴參考點,而不僅僅是一個簡單的數學平均值。

使用 VWAP 作為趨勢過濾器:解讀市場情緒

VWAP 在主動交易中最實用的用途之一是作為趨勢過濾器。價格相對於 VWAP 能提供市場情緒的見解:

-

價格高於 VWAP 表示看漲行情,買方願意在較高成交量下支付更高價格。

-

價格低於 VWAP 表示呈熊市行情,賣方在成交量較大的區域佔據主導地位。

由於 VWAP 是按成交量加權的,因此它能同時反映價格走勢和參與強度,這使其比單純的靜態價格線更具資訊價值。許多交易者會使用它來判斷在交易期間應持多頭、空頭還是中性立場。

VWAP 的影響在交易時段初期尤其強烈,因為此時成交量較為集中。若價格在開盤區間後上穿 VWAP,通常表明買方正在掌握主動權;相反,跌破 VWAP 則可能表示賣方正在佔據主導地位。

專業的交易台通常使用 VWAP 作為績效基準,他們會試圖以優於 VWAP 的價格執行大額訂單,因為高於(或低於)VWAP 購買(或賣出)意味著相對於加權市場均價的執行效果較差。

這種基於表現的使用方式強化了該指標的強度:機構交易員將其作為參考,而零售或演算法交易員則將其作為情緒指標。尊重 VWAP 水平的交易員越多,其在單一交易時段內作為有效支撐或阻力的自我強化效應就越明顯。

進場與出場:交易者如何使用 VWAP 作出決策

VWAP 可作為決策過濾器,用於把握進場和出場時機。以下是交易者在實際操作中常用的使用方式:

趨勢追蹤進場

許多日內交易者會尋找價格穿越 VWAP 以確認趨勢方向:

-

看漲進場:價格回撤至 VWAP 並拒絕進一步下跌,隨後上漲。

-

看跌進場:價格上漲至 VWAP 後失敗,並繼續向下走勢。

這些設定假設,若價格在 VWAP 作為支撐(上方)或阻力(下方)時表現出尊重,則主導的成交量加權情緒將推動價格朝該方向進一步移動。

確認與共鳴

VWAP 最佳搭配其他指標使用,例如:

-

移動平均線

-

交易量區間

-

動量振盪指標

-

支撐/阻力區

例如,當價格突破 VWAP 且短期移動平均線確認趨勢時,進場訊號會更可靠。

退出目標

由於 VWAP 代表當日的成交量加權公平價值點,交易者有時會用它來獲取部分利潤:

-

如果您在 VWAP 上方進入多單,而價格開始下跌並接近 VWAP,您可選擇鎖定利潤。

-

如果價格大幅高於 VWAP,當其接近上部成交量集中區時,您可逐步平倉。

交易者還使用 VWAP 帶(類似布林帶)來繪製圍繞 VWAP 線的預期範圍擴張與收縮,以更精確地定義退出區間。

演算法與機構交易中的 VWAP

零售交易者使用 VWAP 獲取方向性洞察與執行時機,而機構和算法交易部門則將 VWAP 視為核心執行基準。

大型資金若未經協調即執行大額訂單,往往會扭曲市場。為避免此情況,執行演算法會將大額訂單分割成較小的部分,並根據VWAP進行時間安排。目標很簡單:在交易期間以優於VWAP的平均價格執行,這表示市場影響較小且執行更為聰明。

許多經紀執行工具現已提供「VWAP 匹配」演算法,可根據實時成交量自動調節交易節奏。若特定時間段內成交量增加,這些演算法會加快執行;若成交量減少,執行則會放慢,始終致力於追蹤 VWAP,而非追逐價格。

這種機構用途對零售交易員也有重大影響:由於 VWAP 被廣泛用作內部基準,價格行為通常會「趨近」於它,從而形成反應性的支撐與阻力區域。這也是價格傾向於在 VWAP 周圍波動的部分原因:演算法和交易台正在針對它執行交易,使其成為一個自我實現的水平。

VWAP 在高頻交易與演算法交易中的應用

VWAP 在高頻交易(HFT)和演算法交易中尤其重要,因為它提供了一個按成交量加權的基準,用以調控執行節奏並最小化市場影響。高頻交易公司通常會將大單拆分成數千個微單,並根據 VWAP 的時間點進行執行,以避免推高價格。例如,若交易台希望買入一百萬股,一次性執行可能會導致價格急升。

透過監控 VWAP,演算法會智能地分發訂單,以實現優於日內 VWAP 的平均成交價格。此方法可降低滑點,即預期成交價與實際成交價之間的差異,這在大額交易中可節省大量成本。在加密貨幣市場中,機器人同樣使用 VWAP 來確保交易與流動性模式一致,並防止其他演算法進行前置交易。

由於 VWAP 在每個交易會話中都會重置,高頻交易公司會不斷調整其策略,以與即時成交量分佈保持一致。重要的是,將 VWAP 用於演算法系統也會形成一個反饋迴路:使用 VWAP 作為參考的演算法越多,價格就越容易在其周圍波動,從而強化其作為動態支撐與阻力線的角色。希望複製機構交易的交易者可以觀察 VWAP 的走勢,以預測演算法可能採取行動的位置,並相應地規劃進場或出場時機。

多會話 VWAP:追蹤超越單一交易日的趨勢

雖然標準的 VWAP 計算會每日重置,但多會話或累計 VWAP 能讓交易者觀察更長時間段(例如數天或數週)內的價格與成交量關係。這對於波段交易者或管理較大持倉的人尤其有用,因為他們需要比日內 VWAP 更廣泛的背景資訊。多會話 VWAP 透過累計加總價格 × 成交量,再除以跨會話的累計成交量來計算,形成一個滾動基準,突出顯示交易最活躍的主要價格水平。

交易者使用此指標來識別較長期的支撐與阻力區域:接近多週期VWAP的價格可能表明機構的累積或分派區域。例如,若一隻股票持續在三日VWAP上方反彈,此水平可作為強勁的買入區域,而反覆在下方受阻則表明看跌情緒。多週期VWAP在波動市場或新聞事件扭曲日內價格走勢時尤為有用,它能平滑噪音,為決策提供一個按成交量加權的「錨點」。

在實際操作中,交易者可將多會期的 VWAP 與其他技術分析工具(如斐波那契回撤或布林帶)結合使用,以確認交易設置。透過追蹤各會期的 VWAP,交易者能對市場行為獲得更具策略性的視角,使進場與出場時機與歷史上實際交易額集中的區域一致,而非僅基於價格短暫飆升的點位。

使用 VWAP 時的限制與常見陷阱

VWAP 是一個強大的工具,但並非沒有局限性:

1. 僅限日內交易

VWAP 通常僅針對單一交易時段計算,意味著每日都會重置。若未經調整而將其用作長期趨勢指標,可能會產生誤導。

2. 成交量曲線可能具有誤導性

如果成交量在交易時段初期嚴重前移或受特定市場事件扭曲,VWAP 可能反映非典型的分佈,並滯後於真實情緒變化。

3. 單獨使用無用

VWAP 最佳用法是與動量、波幅以及支撐/阻力指標配合使用。單獨將其作為進場信號會增加錯誤信號的出現。

4. 合約、加密貨幣與盤後

不同平台的 VWAP 計算方法可能因是否納入盤前、盤後或跨多個交易日的數據而有所不同。除非您仔細配置 VWAP 設定,否則這種不一致可能影響信號。

資深交易員學會將 VWAP 置於執行與市場情緒的整體脈絡中解讀,而非視為單一的真理。

實際範例:在實時交易情境中使用 VWAP

想像一隻股票因新聞而以大量成交開盤並跳空高開。當交易時段開始時,價格上漲,但隨後回落至 VWAP 附近。一位關注 VWAP 的交易員觀察到價格:

-

觸及 VWAP 後停滯

-

未能在顯著成交量下跌破該水平

-

隨著成交量增加,價格再次開始上揚

此序列表明成交量加權買方壓力佔主導地位。交易者在 VWAP 下方設置停損點,進場做多,理由是若價格跌破成交量加權均價,則空方情緒正在增強。

在整個交易期間,交易員:

-

監控價格相對於 VWAP 的變化

-

當價格超過 VWAP 定義的閾值時,分批獲利了結

-

使用 VWAP 突破作為停損訊號

這種兼具執行紀律與趨勢評估的嚴謹方法,有助於管理風險並提升交易者的勝率。

常見問題

1. VWAP 代表什麼?

VWAP 代表成交量加權平均價格,是一種將成交量納入計算的價格基準。

2. VWAP 只適用於日內交易嗎?

VWAP 在日內交易中最有效,但亦存在一些延伸或多會期的 VWAP 方法。

3. VWAP 與移動平均線有何不同?

VWAP 根據成交量加權價格,而移動平均線則在時間上對所有價格給予同等權重。

4. VWAP 可以用於加密貨幣嗎?

是的,VWAP 適用於任何存在成交量和價格數據的可交易市場,包括股票、加密貨幣和合約。

5. VWAP 會取代其他指標嗎?

不,它與趨勢和動量指標配合使用效果最佳。

6. 為什麼機構重視 VWAP?

這是一個核心執行基準,交易表現優於 VWAP 通常表示以最小的市場影響實現了有效的訂單執行。

免責聲明

本內容僅供資訊參考,不構成財務或投資建議。交易存在風險,請自行進行研究(DYOR)。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。