KuCoin 創投週報:超級應用與穩定幣在宏觀利率與地緣政治風險的雙重壓力下,重塑公鏈結算敘事

2026/05/18 17:36:02

1. 週度市場焦點

基礎設施權力轉移:超級應用程式建設原生公鏈可能挑戰核心公鏈敘事

上週,加密貨幣市場的主要主題聚焦於底層基礎設施的演進,以及合規穩定幣在核心流動性池中的主導地位確立。穩定幣巨頭擴展至第 1 層(L1),加上頂級去中心化衍生產品協議完成其資產系統對齊,共同反映鏈上流動性分配的規則正在經歷深刻變化。

活動回顧:Circle Arc 的大規模融資與 Hyperliquid 的結算資產過渡

-

Circle Arc 完成大規模融資,邁向底層基礎設施

大約在 5 月 11 日,USDC 發行商 Circle 完成了其新的 L1 區塊鏈 Arc 的 222 億美元預售融資。本輪融資由 a16z 領投,並有黑石、阿波羅和 ICE 等傳統華爾街機構參與。此舉表明,穩定幣發行商正從跨鏈資產分發轉向構建完全自主的結算基礎設施。

資料來源:https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Hyperliquid 資產佈局重組:USDC 建立核心持倉

去中心化交易平台 Hyperliquid 的流動性結構已進行重大調整。Coinbase 與 Circle 宣布收購 Native Markets 部署的「USDH 品牌資產」。Hyperliquid 平台正逐步擺脫其原生穩定幣(USDH)的路徑,轉而以合規穩定幣 USDC 作為其原生現貨與衍生產品市場的唯一底層結算資產。

穩定幣巨頭自建的 L1 及超級應用中底層資產的合規性,正在影響以太坊(ETH)和索拉納(SOL)等通用公鏈的敘事,以及去中心化金融(DeFi)領域的資本結構。

長期以來,通用公鏈的核心估值依賴於其經濟安全溢價,作為「全球鏈上金融系統的結算層」。然而,當擁有真實、高頻用戶和大量累積資金的超級應用程式(例如 Circle(Arc)和 Polymarket)選擇建立自己的原生公鏈並設立專屬 L1 時,原本會留在通用公鏈上的 Gas 消耗、MEV 價值和清算收入,將被應用鏈本身捕獲。這可能在一定程度上削弱傳統公鏈的價值捕獲能力。

Circle Arc 的推出也表明,穩定幣發行方開始尋求「資產發行」、「鏈上清算與結算」和「應用場景」的深度垂直整合。通過構建自身的底層基礎設施,Circle 可實現更低廉的合規審計和可程式化支付,同時有望繞過現有公鏈的性能限制,直接為傳統金融機構提供定制化的商業結算服務。

此外,貝萊德和阿波羅等傳統機構對 Arc 融資的深度參與,表明華爾街的觀點可能已從單純「購買加密資產」或「提供加密資產管理/場外交易服務」轉向「參與鏈上金融基礎設施的規則制定」。合規穩定幣鏈的建立,降低了傳統資本進入去中心化金融領域的法律與技術壁壘,而真實資產代幣化領域可能迎來新的一輪合規擴張。

從 Polymarket 到 Circle,超級應用程式自建基礎設施的趨勢表明,在當前的市場週期中,真實的商業應用場景和流量可能比純粹的技術優勢更具分量。

-

場景決定流動性去向:未來穩定幣的競爭可能不再僅限於發行規模,還可能延伸至對核心高頻應用場景(如預測市場、衍生產品去中心化交易所和跨境結算)的獨家控制。

-

多鏈合規格局的複雜性:在法律與監管政策方面,傳統金融資本與離岸原生加密力量之間對結算權的爭奪可能變得更加微妙。客觀而言,隨著更多合規應用鏈的部署,如何在去中心化協議的無許可特性與合規及監管要求之間取得平衡,可能成為整個行業在下一階段需要共同應對的系統性問題。

在這一範式轉移下,下一代 L1 的估值邏輯可能需要從「能吸引多少開發者」轉向「能內在帶來多少商業場景」。服務應用的基礎設施時代或許正在加速到來。

2. 每週精選市場訊號

油價與利率衝擊壓抑風險偏好,人工智慧收益支援仍穩固,交易所交易基金資金流減弱,而穩定幣基盤持續擴張

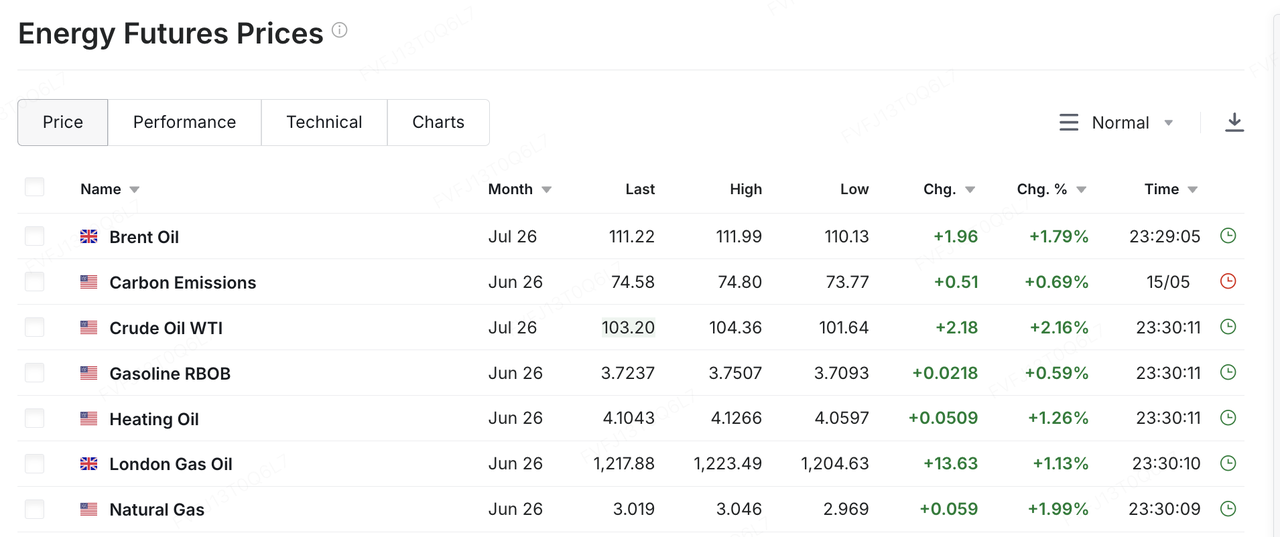

上週,全球市場的關鍵變數是美伊緊張局勢的再度升級,這使得油價和通膨預期重新成為風險資產定價的核心。據報導,以色列總理本雅明·內塔尼亞胡與總統川普討論了重新對伊朗發動軍事行動的可能性。川普隨後警告稱,伊朗「時間所剩無幾」,應迅速行動,否則將「一無所有」。在談判進展有限、軍事衝突風險上升的背景下,市場開始重新評估中東能源供應中斷的風險。WTI 原油上週上漲超過 10%,至約每桶 105 美元,而布蘭特原油也突破每桶 110 美元。油價上漲不僅是商品價格的波動;它還會影響通膨預期、長期國債收益率和風險溢價,從而壓縮股票、加密貨幣及其他風險資產的估值空間。

資料來源:https://www.investing.com/commodities/energy

美國的宏觀數據強化了這股壓力。四月的通脹數據高於市場預期,而能源價格上漲使通縮路徑更加不確定。同時,美國消費和企業盈利尚未出現明顯的動能減緩跡象,意味著聯邦儲備系統仍缺乏足夠理由進行快速降息週期。因此,市場面臨一組不舒適的組合:經濟依然強勁,通脹壓力再次上升,降息預期持續被推遲。在這一背景下,長期美國收益率大幅上揚,30年期國債收益率升至約5.1%,10年期收益率突破4.5%區間。對於高估值資產而言,這意味著先前「盈利強勁 + 降息預期」的雙重支撐,正被「盈利依然強勁,但利率更高」的新環境所取代。

美國股票並未在週線層面上全面走弱,但結構性裂痕已變得更加明顯。週線圖上,標普500指數仍小幅收高,連續第七週上漲;納斯達克指數和道瓊斯指數則徘徊於持平或略低水平。以羅素2000指數為代表的小盤股承受了更明顯的壓力。從週內表現來看,主要指數曾一度創出新高,但受油價上漲和國債收益率攀升的雙重壓力影響,上週五明顯回落。科技股,尤其是此前強勁上漲的AI相關股票,成為回調的主要焦點。換句話說,美國股票尚未進入趨勢反轉,但高層次的反彈正從廣泛的風險偏好恢復,轉向基於盈利質量和估值韌性的更為選擇性階段。本週,英偉達的財報將與沃爾瑪、家得寶和塔吉特等主要美國零售商的季度業績一同受到密切關注。市場將測試AI資本支出是否能持續轉化為收入和利潤,以及高油價和頑固的通脹是否開始侵蝕美國消費者的支出。

亞太市場也受到油價、美元及外資流動的影響,但內部差異變得更加明顯。大多數亞太市場在油價上漲和全球風險偏好疲弱的背景下仍承受壓力。然而,韓國則更為典型地體現了「AI供應鏈受益」與「高位獲利了結」兩種情況。上周,韓國KOSPI指數曾短暫突破8,000點,主要受到三星電子和SK海力士等半導體及AI供應鏈股票的支撐;但隨後因外資拋售股票、科技巨頭走弱,以及中東風險升溫,週五下跌6.12%至7,493.18點。這表明全球與AI相關的交易已反映在較高水準。一旦宏觀利率或地緣政治風險惡化,先前強勢的板塊也可能成為獲利了結的目標。

在加密貨幣市場中,BTC 上週回歸至宏觀利率和 ETF 資金流框架內交易。上週初,BTC 仍持於 80,000 美元上方,但隨著油價、通脹率和長期國債收益率上升,至週末時回落至約 77,000 美元,全週下跌約 6%。ETH 表現較弱,回落至 2,100–2,200 美元區間。BTC 仍是機構配置比例最高的加密資產,但當 ETF 資金流從持續流入轉為波幅,且降息預期進一步收窄時,BTC 對宏觀數據的敏感度將上升。而 ETH 則因現貨 ETF 資金流疲弱及缺乏新的生態系統催化劑,相對缺乏獨立支撐。

資料來源:TradingView

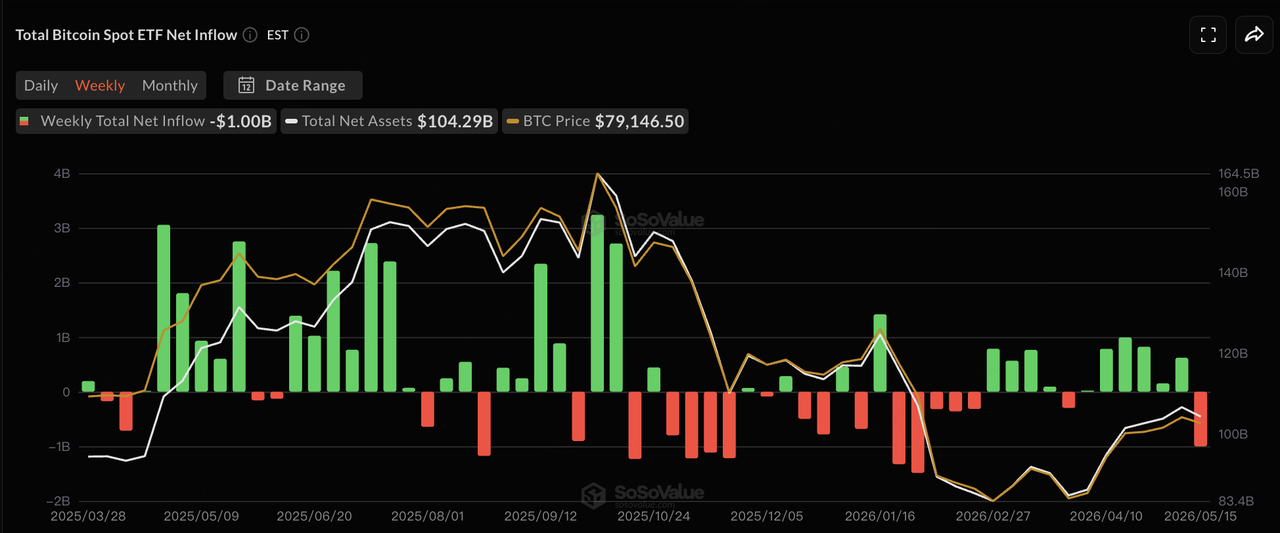

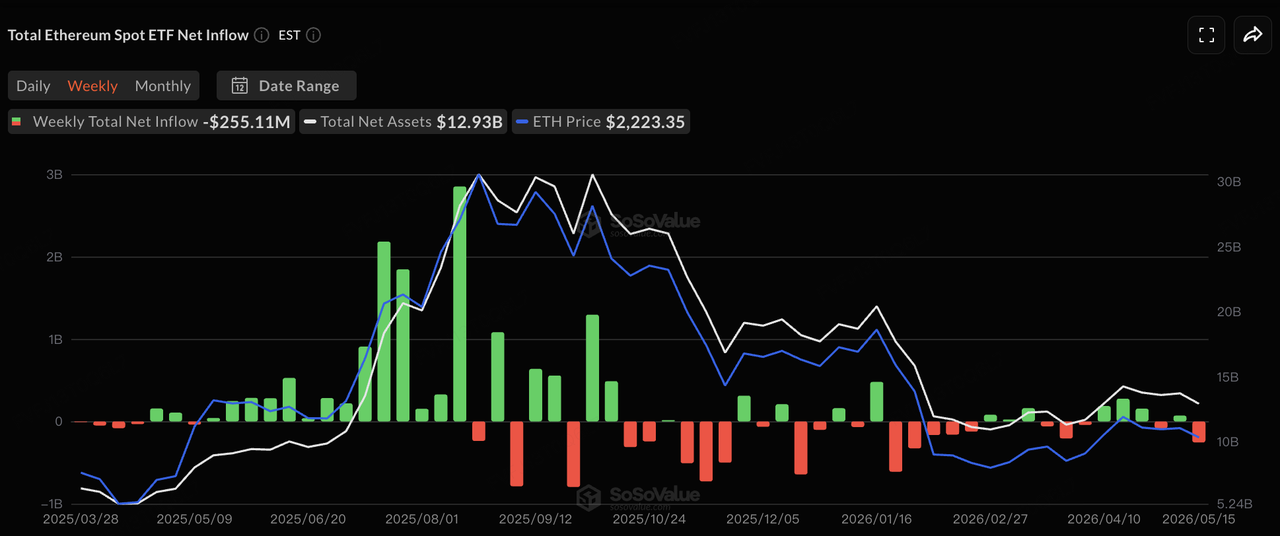

在 ETF 資金流方面,根據 SoSoValue 數據,上週美國現貨 BTC ETF 資金流從此前連續淨流入轉為更明顯的波幅。5 月 12 日,現貨 BTC ETF 單日淨流出約 2.33 億美元,而現貨 ETH ETF 則錄得約 1.31 億美元的淨流出。5 月 14 日,BTC ETF 短暫回歸約 1.31 億美元的淨流入,而 ETH ETF 則仍錄得小幅流出。5 月 15 日,現貨 BTC ETF 再次錄得約 2.9 億美元的淨流出,當日 12 隻 BTC ETF 均無淨流入。現貨 ETH ETF 也錄得連續第五日淨流出,約為 6,565 萬美元。總體而言,ETF 仍是 BTC 的核心機構入口,但其邊際狀態已從「持續吸收賣壓」轉為對宏觀衝擊高度敏感。短期內,BTC 是否能再次穩定,將取決於 ETF 買盤能否恢復一致性,以及油價和長期收益率能否從高位回落。

資料來源:SoSoValue

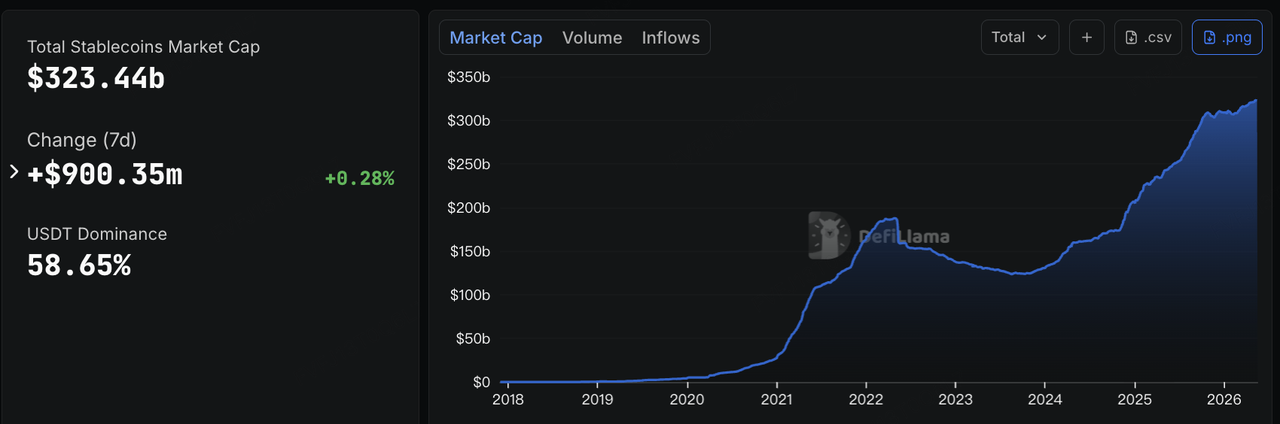

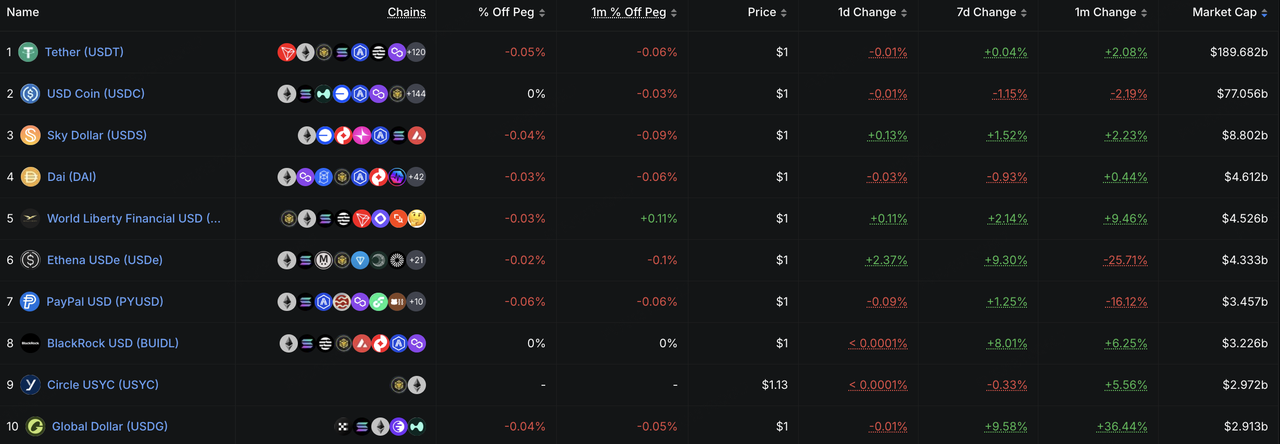

關於穩定幣,DeFiLlama 的數據顯示,截至 5 月 18 日,穩定幣總市值約為 3234 億美元,過去七天增加約 9 億美元,或約 0.28%。這表明鏈上美元流動性基礎仍在穩步擴張。從結構上看,USDe、USDG 和 BUIDL 的增長尤其值得注意。USDe 在七天內增長約 9.3%,顯示在波動環境中,能產生收益的穩定幣仍能吸引尋求鏈上回報的資金。USDG 增長約 9.6%,反映合規導向的穩定幣透過交易所、錢包和支付合作夥伴網絡擴展渠道,但其真實使用黏性仍需透過交易額、轉帳活動和應用程式留存率來評估。BUIDL 增長約 8.0%,反映機構對鏈上現金管理、代幣化貨幣市場基金以及可作為抵押品的收益型美元資產的持續需求。換句話說,風險資產價格的壓力並不一定意味著鏈上美元流動性正在撤出,而是資金正從高貝塔風險敞口重新配置至收益管理、現金管理及合規的鏈上美元工具。

資料來源:DeFiLlama

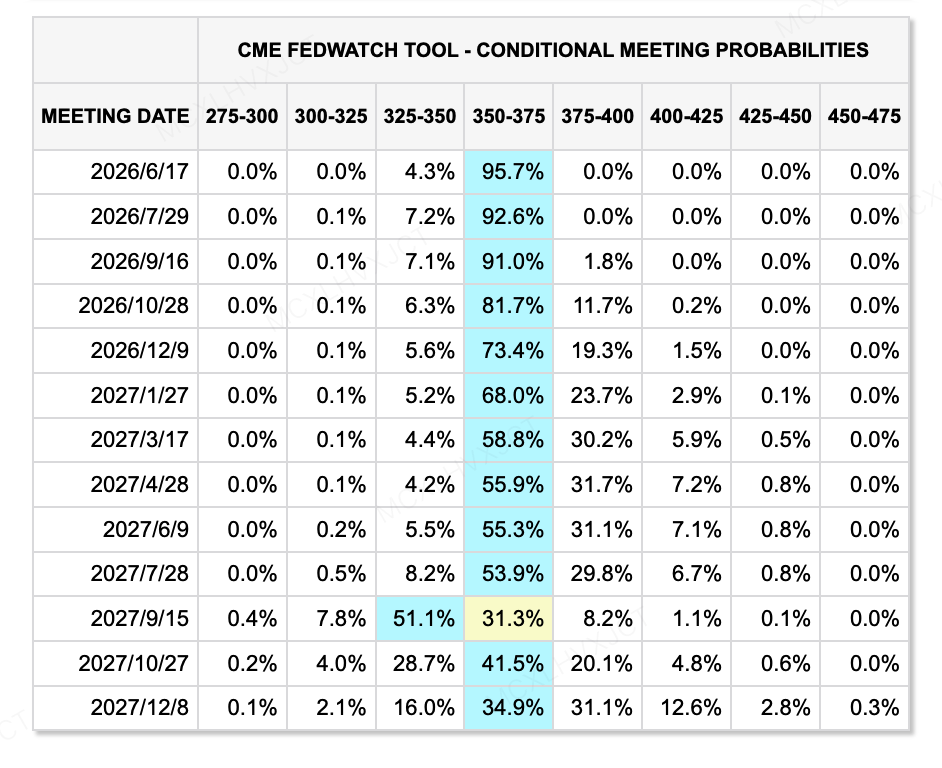

關於利率預期,截至5月18日,CME FedWatch 工具顯示,市場幾乎已完全排除6月降息的可能性,而對今年貨幣寬鬆的預期也顯著降温。同時,凱文·沃什(Kevin Warsh)以54:45的微弱優勢獲得參議院確認,成為新任聯準會主席,這標誌著聯準會主席確認投票歷史上最接近的票數之一。沃什普遍被視為更傾向於川普政府對降息的偏好,但其過往觀點也帶有較強的抗通脹立場,並曾強調縮減資產負債表及維持通脹公信力的重要性。因此,沃什是否真正遵循川普對降息的偏好仍存不確定性。對市場而言,問題不僅僅在於利率是否會下調;即使短期利率下降,若通脹、資產負債表縮減及長期收益率壓力依然存在,流動性狀況也可能不會迅速轉向全面寬鬆。

資料來源:CME FedWatch 工具

本週值得關注的重大事件:

-

AI 收益驗證:英偉達的收益、Google I/O 以及相關的 AI 供應鏈更新,將決定科技股能否透過收入增長和利潤實現繼續消化高估值。

-

美國消費與宏觀數據:主要零售商的收益、FOMC會議記錄、PMI數據、房地產數據和消費者信心指數將幫助市場評估高油價和高通脹是否開始影響消費支出和企業利潤。

-

地緣政治與亞洲宏觀事件:普京訪華、中國四月工業生產、消費和房地產數據,以及中東的進一步發展,可能繼續影響油價、通脹預期和風險偏好。若地緣政治風險緩和,風險資產或將迎來短期反彈窗口;若油價持續高企,對通脹和利率的擔憂可能持續存在。

主要市場投資觀察:

資料來源:CryptoRank

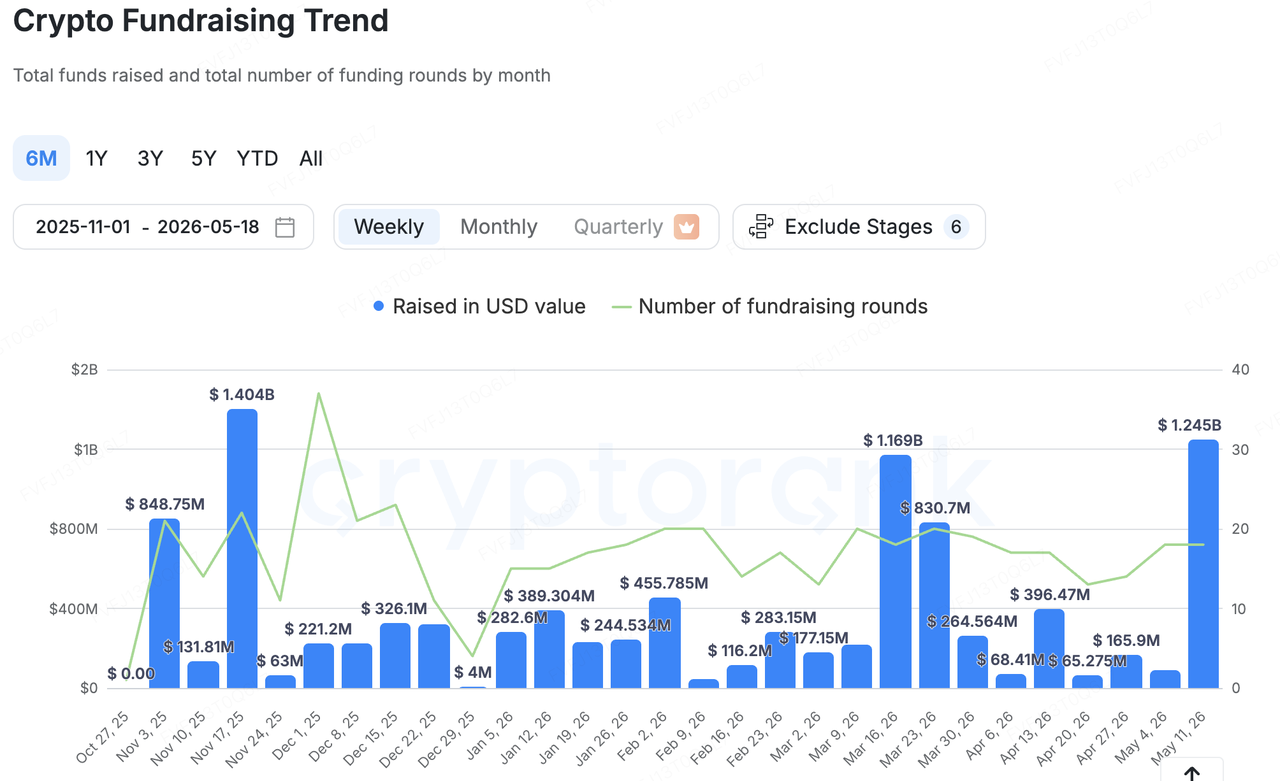

根據 CryptoRank 的廣泛統計覆蓋,上週加密貨幣一級市場融資總額較前一時期顯著增加,但資本分配仍高度集中。此增長主要由少數大型交易和機構基礎設施融資推動。因此,較大的融資總額並不能簡單解讀為一級市場風險偏好全面回升。更準確的解讀是,資本持續集中於合規、安全、穩定幣金融基礎設施、錢包與密鑰管理以及機構服務領域。

在代表性交易中,上週最引人注目的案例是區塊鏈合規與風險分析公司 Elliptic,其完成了一輪 120 億美元的 D 輪融資,投後估值約為 6.7 億美元。投資者包括 One Peak、Nasdaq Ventures、德意志銀行和英國商業銀行。此類融資反映了銀行、支付公司、政府機構和大型加密企業對區塊鏈風險控制、交易監控、制裁合規及原生 AI 合規工具的持續需求。與以往週期中更多資金流向應用層和高貝塔敘事不同,如今大型融資正日益聚焦於機構進入加密市場所需的基礎合規能力。

穩定幣和支付基礎設施仍是另一個關鍵主題,表明市場對鏈上美元如何進入支付、餘幣寶、現金管理及交易擔保情境的關注度正在上升:

-

數位資產平台 Fasset 完成 5100 萬美元 B 輪融資,以擴展其基於穩定幣的支付、貸款和跨境轉帳平台。

-

Osero 完成了一輪 1350 萬美元的融資,以 Sky 儲蓄利率為基礎,定位為機構級穩定幣儲蓄平台。

-

錢包與密鑰管理基礎設施提供商 Turnkey 獲得 1250 萬美元戰略融資,顯示資本持續投入帳戶抽象、託管、簽名、安全及機構級錢包基礎設施。

整體而言,初級市場資本並未明顯追逐高貝塔值的敘事,反而持續流入機構可使用、監管機構可理解、商業模式更易明確貨幣化的基礎設施。在次級市場受宏觀因素壓力、ETF 資金流變得更為波動的背景下,初級市場的風險偏好也變得更為防禦性和務實。

關於 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的領先投資部門,KuCoin 交易所是一個基於信任的全球領先加密貨幣平台,服務超過 4,000 萬用戶,覆蓋 200 多個國家和地區。KuCoin Ventures 致力於投資 Web 3.0 時代最具顛覆性的加密貨幣和區塊鏈項目,並以深入的洞察力和全球資源,從財務和戰略層面支持加密貨幣與 Web 3.0 建設者。作為一個以社區為導向、以研究為驅動的投資者,KuCoin Ventures 與投資組合項目在整個生命週期中緊密合作,重點關注 Web3.0 基礎設施、人工智能、消費者應用、去中心化金融(DeFi)和支付金融(PayFi)。

免責聲明:此一般市場資訊可能來自第三方、商業或贊助來源,並非法律、合規、財務或投資建議,亦不構成任何要約、招攬或保證。我們對其準確性、完整性或可靠性不做任何明示或暗示的陳述或保證,並對任何由此產生的損失不承擔責任。投資/交易存在風險;過往表現並不保證未來結果。用戶應自行研究、謹慎判斷,並承擔全部責任。如有需要,請諮詢專業的法律、稅務或財務顧問。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。