KuCoin Ventures Weekly Report: The Rise of Payments and the Setback of InfoFi — Safe-Haven Flows and K-Shaped Capital Divergence Amid Macro Turbulence

2026/01/20 11:51:02

1. 每週市場亮點

公鏈競爭轉向:從「性能軍備競賽」到「現金流軍備競賽」,支付或成下一個戰場

上週,Solana 與 Starknet 在 X 上就「鏈上活動、估值及生態系統競爭力」展開公開來回辯論。Solana 的官方賬號以「高 FDV 對低活動」嘲諷 Starknet,引發廣泛社群關注與二次擴散。Starknet 則以迷因回應,討論迅速擴展至 L1/L2 產品體驗、上線節奏及資本敘事差異。此事件後續「逆轉」為跨生態系統合作預告——實際上將公開爭議轉化為可見度與敘事擴音器。實踐中,這種跨鏈「爭議」日益成為公鏈爭奪關注、開發者與資本的常見策略,而焦點已從純技術指標轉向「交付與使用是否能證明估值合理」。

資料來源:X

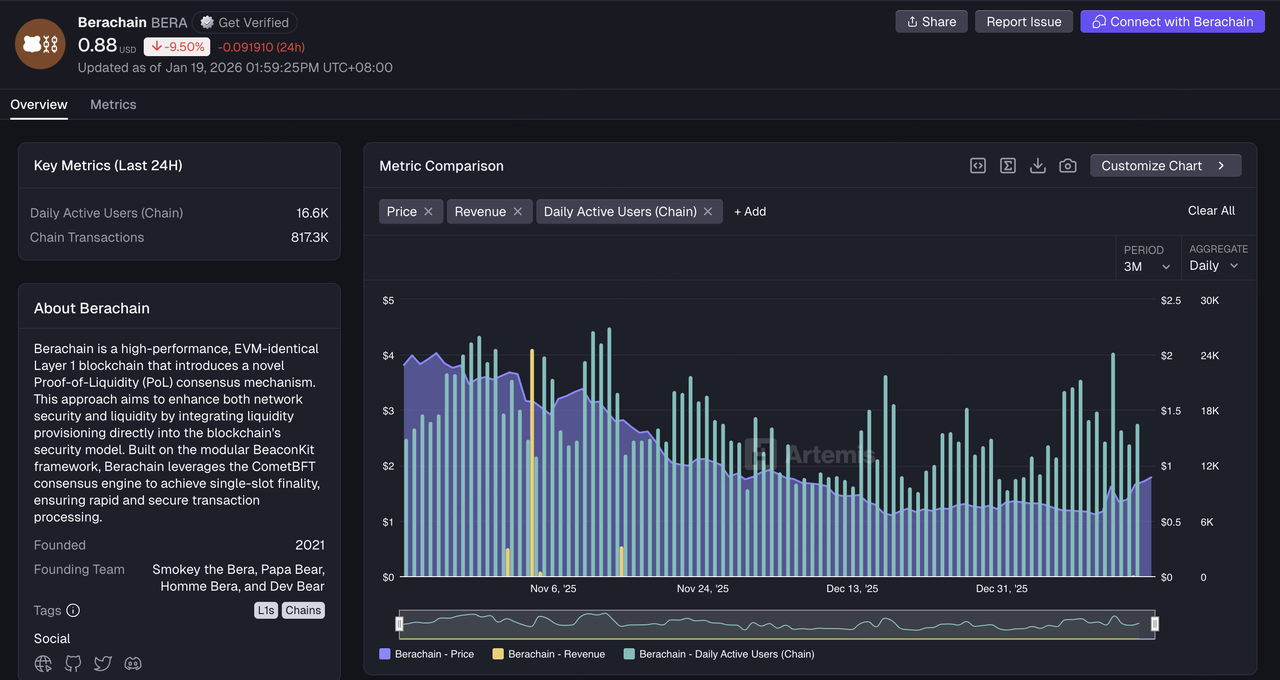

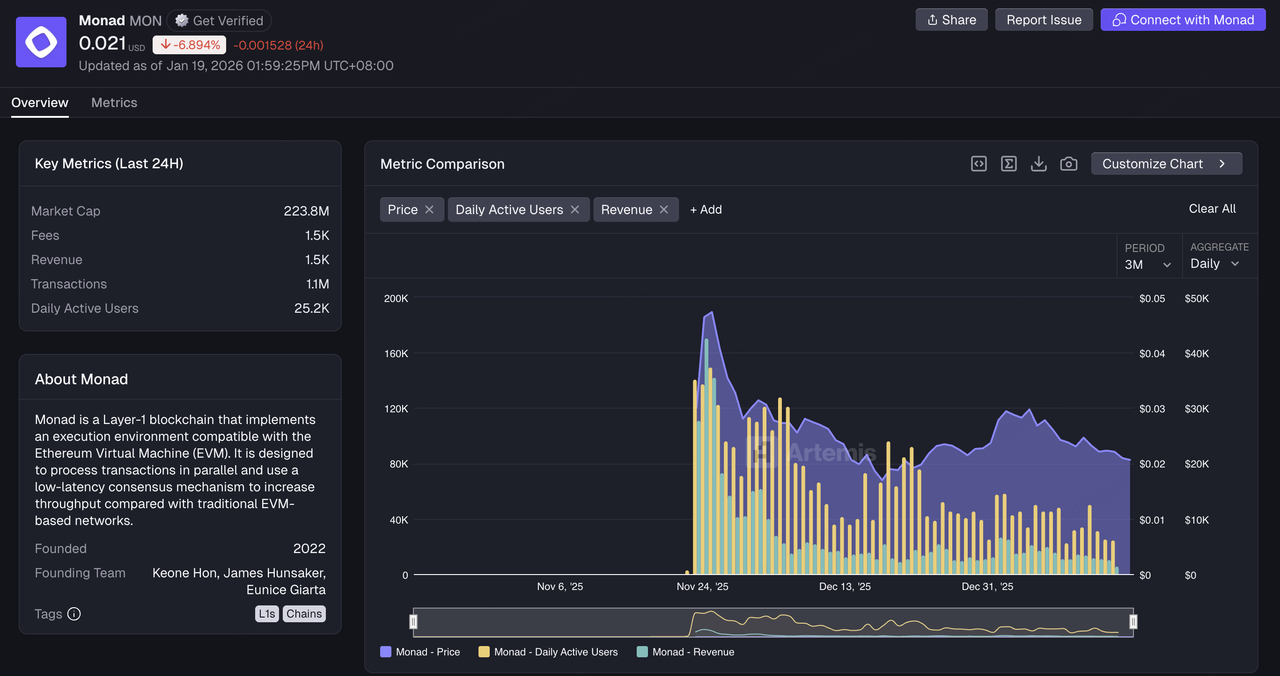

更根本的緊張局勢隱藏在其中:在「高表現敘事」變得豐富之後, 多個新鏈和新的擴展敘事面臨相同的限制—DAU 和收入(費用/REV)無法為估值提供足夠支持,這並非個別案例。Starknet 被單獨點名,只是這個問題的一個明顯切片。類似壓力也出現在其他高預期的生態系統中:當敘事以「高 FDV / 大規模融資 / 高熱度」為主導,但鏈上收入、可持續費用和可驗證的用戶留存未能同步增長時,市場定價更容易出現長期估值折扣和放大波動。Berachain 是一個具代表性的例子:資金外流和活動減弱等數據點,引發了市場對「增長質量」的懷疑,通常集中在短期激勵驅動的使用與長期現金流能力之間的差距(例如,~16.6K 1D DAUs,~817K 1D 交易,近期每日收入接近零)。同時,Starknet 在辯論中被用作「FDV 與活動不匹配」的簡化案例。進一步看,Monad 之類的鏈——其預期和估值往往在主網和生態系統完全成熟之前就被定價——自然面臨相同的問題:一旦敘事溢價消退,「表現/體驗」如何轉化為「可持續的可貨幣化場景和持久的收入結構」?

資料來源:Artemis Analytics

在這個背景下,現有鏈也正在經歷「價值捕獲重估」。一方面,領先的應用程式如 Polymarket 越來越表明偏好擁有其自身的執行路徑——專用結算、更具可控性的端到端經濟模型——特別是對於高頻率且與合規/支付密切相關的業務。另一方面,基礎設施層正通過併購和組織重組加速戰略轉型。例如,Polygon 據報導已進行總計超過 2.5 億美元(Coinme 和 Sequence)的收購,同時將其敘事重點重新聚焦於支付和其他與現金流相關的方向,並進行團隊調整。這些舉措是同一根本問題的不同表現: 如果僅靠「鏈上敘事」已不再足夠,那麼下一階段有什麼可以重建成收入和分發?

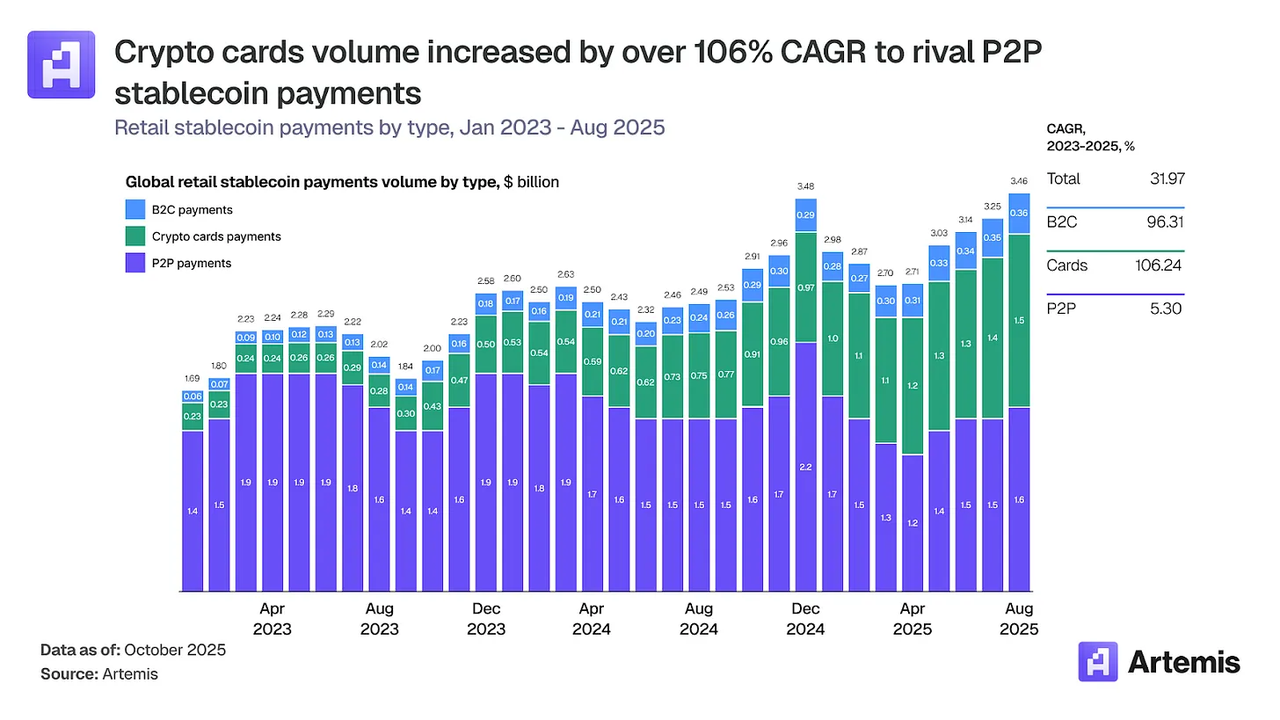

在潛在的新敘事中,支付功能之所以被推向前台,並不是因為它「更容易推廣」,而是因為 這更接近一個可驗證的商業循環穩定幣自然地滿足結算需求,而「支付入口點和分銷網絡」則決定穩定幣的使用能否從鏈上轉移擴展至現實世界的商業和企業結算。在 大規模穩定幣支付Artemis 強調穩定幣支付「產品化」的實際路徑——例如使用加密貨幣借記卡,將穩定幣餘額轉化為廣泛接受的支付網絡消費能力;明確支付參與者之間的分工(發行、收單、清算/結算、合規);並強調擴展規模取決於監管和清算基礎設施。這也解釋了為什麼一些鏈正在重新分配資源以專注於支付:與「TPS 競賽」相比,支付能更可靠地累積可持續的費用、商家網絡和資金通道——形成更穩定的現金流敘事。其中一個數據顯示,與穩定幣卡交易相關的鏈上結算交易量從 2023 年初每月約 1 億美元增長至 2025 年底每月約 15 億美元——年化市場規模約 180 億美元。

資料來源:Artemis Research (Stablecoin Payments at Scale)

值得注意的是,支付可能成為一個主要的戰場,但這並不排除其他方向(AI、RWA、預測市場等)產生新的價值捕獲機會。區別在於,隨著市場越來越通過「費用—留存—分銷渠道」來評估公鏈的競爭力,決定性的優勢越來越接近於商業化競賽:誰能將生態流量轉化為可重複的結算場景,並把場景轉化為可持續的費用和資產負債表的黏性,誰就更有可能在下一階段的競爭中獲得定價權。

2. 每週精選市場信號

Order and Chaos: Silver Surges, A Hawkish Dark Horse at the Fed, and Institutional Contrarian Accumulation

上週宏觀市場的核心敘事驗證了雷·達里奧在其最新文章中對「內部秩序混亂」的擔憂。市場目前正基於「對法幣信心危機」進行交易。週中最具戲劇性的變化是美國司法部對聯準主席鮑爾開展刑事調查,儘管總統川普隨後表示他「目前沒有罷免鮑爾的計劃」。然而,這種史無前例的干預與地緣政治噪音(川普威脅接管格陵蘭,伊朗局勢)疊加,使全球資本對美元作為中立儲備貨幣的信心持續低迷。

資料來源:TradingView

市場的後續反應呈現出明顯的「雙軌」特徵:一方面,由於風險偏好下降,美國股市整體小幅下跌(道瓊斯指數下跌 0.29%,那斯達克指數下跌 0.66%),傳統風險資產表現平平;另一方面,貴金屬市場迎來驚人的估值重估。COMEX 黃金期貨突破 4,600 美元/盎司,銀價在短短一周內暴漲, 突破每安士 90 美元,創歷史新高更具有象徵意義的是,黃金-silver ratio plummeted to 50.57,跌至 13 年來新低。通常,黃金與白銀比率的修復會伴隨製造業 PMI 的反彈,但美國 12 月 PMI 僅為 47.9%,處於收縮區域,而白銀卻逆勢上漲。這表明白銀上漲的邏輯已從「工業週期」轉向「戰略資源短缺」。目前,全球資本押注白銀在 AI 數據中心、光伏和電動汽車中的不可替代性;白銀上漲的邏輯依然圍繞 AI 故事。然而,另一方面,由於黃金和白銀的過度上漲,彭博和 S&P GSCI 指數面臨年度再平衡,這可能對貴金屬市場造成顯著的短期拋壓。

同時,美國經濟基本面顯示出一種荒謬的「過熱」感。第三季GDP修訂後高達4.3%,遠超預期。這強勁的增長使近期降息預期保持在低位。 這意味著我們將在一段較長的時間內處於「高增長 + 高利率 + 高通脹」的複雜環境中這對缺乏現金流產生能力的資產來說是致命的,但對核心硬資產來說卻是個好處。

比特幣短暫突破 96,000 點但未能站穩。近期 BTC 與黃金/白銀的相關性減弱,逐漸展現獨立走勢。市場並未因監管挫折而崩盤。 上周,Coinbase 公開反對參議院的「CLARITY 法案」(被指過度擴大證監會權力並禁止穩定幣收益),可能導致該法案的辯論被推遲,市場預測其通過時間可能被推至 1 月下旬或更晚。 儘管這對合規進程來說是一個打擊,但市場反應平平,波動率極低,顯示出對監管噪音的鈍感。

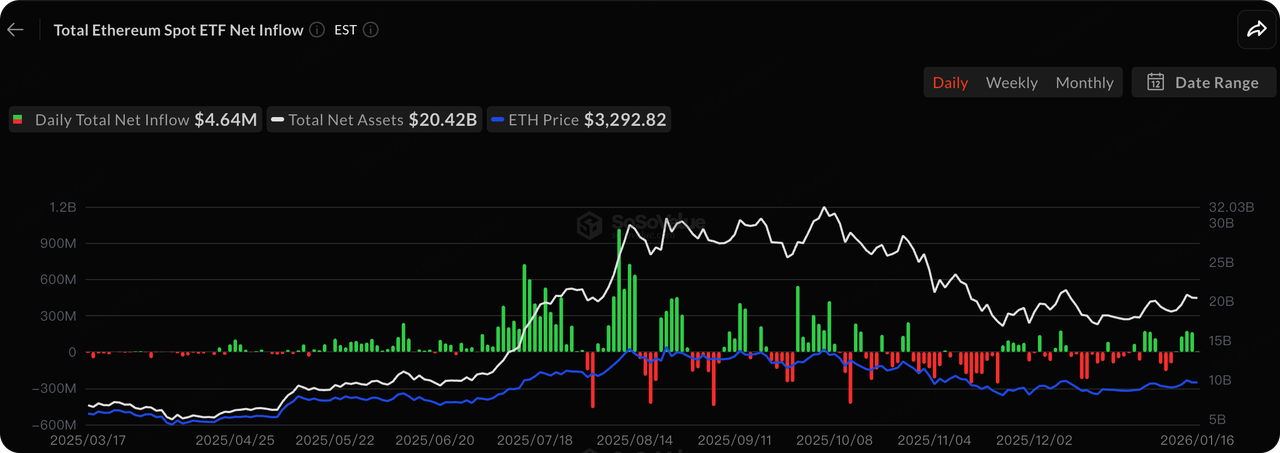

資料來源:SoSoValue

關於現貨 ETF,整體趨勢於上週恢復上漲軌道。比特幣 ETF 週內淨流入 14.16 億美元,以太坊 ETF 週內淨流入 4.79 億美元。最新的 13F 申報文件揭示了一個關鍵趨勢:在 2025 年第四季度比特幣從 126,000 跌至 90,000 的調整期間, 機構並未恐慌拋售,反而逆勢累積。總共有 121 家機構淨增持約 890,000 份 ETF 股份。值得注意的是,達特茅斯學院在第四季度將資金配置到 IBIT 和 ETHE。長期資金,包括頂尖學術機構,正相繼將加密資產納入戰略配置,而非短期波段交易。

數據來源:DeFiLlama

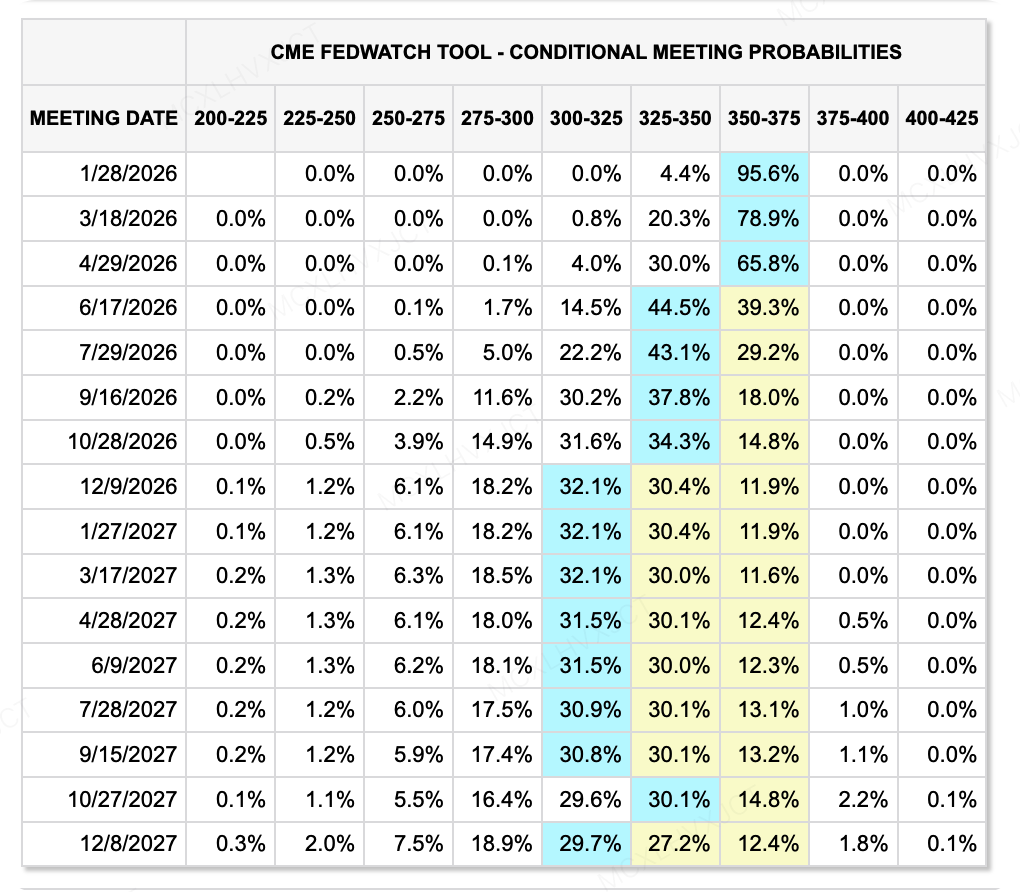

在宏觀流動性方面,市場正在為「更長時間的高利率」定價。儘管美國的通脹數據(CPI/PPI)看似溫和,但強勁的 GDP(4.3%)和歷史新低的失業率使聯儲局缺乏立即減息的緊迫性。根據本週 CME FedWatch 數據,對未來一個季度流動性的預期仍然相對謹慎。目前的交易結果顯示,無風險的美元利率很可能至少在 2026 年 6 月前維持在 3.5% 以上。

此外,上週關於新任聯儲局主席人選也出現了一些變化。特朗普對領先候選人凱文·哈塞特的提名有所猶豫,傾向於讓他留在白宮。 這直接導致 Kevin Warsh 和 BlackRock 執行長 Rick Rieder 擔任新主席的可能性大幅上升。如果 Kevin Warsh 任職,他的政策傾向與 Hassett 的「大量流動性注入」方法有明顯不同。Warsh 更強調「市場紀律」,主張消除「聯儲買單」(Federal Reserve put option)——即股價下跌時不輕易救市,而是允許去槓桿和市場出清。這項人事變動及其最終落實,也會直接影響後續聯儲的貨幣政策,需持續關注。

資料來源:CME FedWatch Tool

本周值得關注的重大事件:

-

1月19日: 達沃斯世界經濟論壇開幕,多位國家領導人將發表演講。

-

1月22日: 美國 11 月 PCE、初請失業金人數、第三季 GDP 及其他重要數據公佈。

-

1月23日: 日本核心 CPI,日本經濟發展報告。

主市場融資觀察:

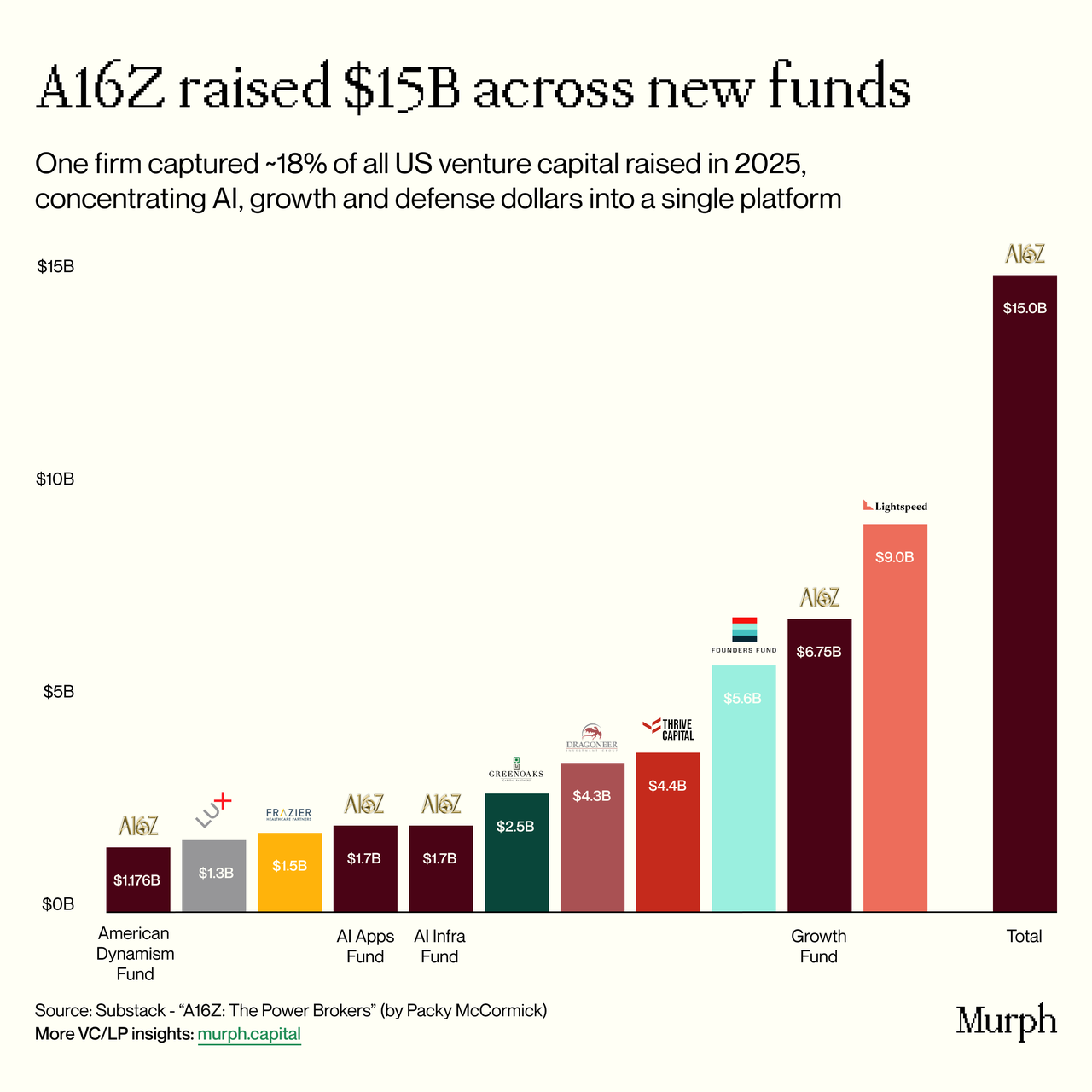

資料來源:Murph.Capital

a16z 最近宣布成功募資 150 億美元本·霍羅維茨(Ben Horowitz)宣言的潛台詞值得反覆細味。從投資策略的角度來看,這筆龐大的資金佔 2025 年美國風險投資總融資金額的 18%,明顯不僅針對傳統風險投資機構偏好的高增長領域,也針對「美國動力」(American Dynamism)、人工智慧應用和基礎設施。 對加密貨幣領域的影響在於,在當前宏觀動盪和地緣政治博弈的背景下,資金不再為純粹的「去中心化烏托邦」付費,而是為「提升美國競爭力的數位基礎設施」付費。 這意味著只有服務合規金融、提升美元流動性或與 AI 運算能力整合的加密貨幣項目,才能獲得這筆「愛國資本」的傾斜。一級市場正經歷殘酷的 K 型分化:符合「帝國敘事」的項目享有流動性盈餘,而普通項目則面臨嚴冬。

其他熱門一級項目:

Project Eleven: 上週,該項目完成了一項 2000萬美元 A 輪融資由 Castle Island Ventures 領投,Coinbase Ventures 等機構跟投。隨著量子運算的逼近,基於橢圓曲線密碼學的資產(如比特幣)正面臨「灰犀牛」式的生存危機。Project Eleven 并非在講述一個成長故事,而是一個「生存故事」——為價值數萬億美元的數位資產提供後量子密碼學遷移解決方案。除了貢獻學術論文外,該項目還正在開發一系列工具和產品,以 協助用戶/機構進行抗量子運算工程:

-

黃頁: 一個可用於生產環境的註冊系統。它允許 BTC 持有者生成「後量子密鑰」,並將其加密連結到現有的比特幣地址。這基本上為當前的比特幣賬戶添加了一個未來的「量子鎖」,而無需立即進行複雜的鏈上硬分叉或遷移。

-

PQC 測試網 (Solana): 項目團隊已構建並開源了一個 Solana 抗量子測試網絡,以符合 NIST 標準的 ML-DSA(Module-Lattice 數字簽名演算法)取代標準的 EdDSA 簽名。這是我行業內首個具備實戰等級的抗量子區塊鏈環境。

-

遷移協調: 解決 Layer 1 公共鏈的「大船難轉向」問題(所謂的集體行動問題),提供從「準備度評估」到「部署順序」的全套工具,確保升級期間不會出現分叉或資產損失。

YZI Labs 投資基於 MPC 的隱私執行層 Genius

上週,YZi Labs 宣佈對 Genius 進行投資,據稱金額高達「數千萬美元」,同時 CZ 也加入該項目擔任顧問。Genius Trading 不僅僅是一個為 BNB Chain 生態系統服務的交易聚合器,如 Axiom 或 Gmgn;它試圖解決長期存在的交易問題。 鏈上痛點—"隱私與透明度。" 對大資金和機構而言,目前的鏈上交易是透明的,意味著倉位、策略和時機完全暴露在交易對手(MEV 交易機器人和跟單交易者)面前,且已多次發生針對大戶交易的集中獵殺事件。Genius 計畫旨在打造「鏈上 Binance」,具備中心化交易所的速度與隱私性,同時保持非托管的去中心化屬性。

Ghost Orders: 這是最具吸引力的功能。它使用 MPC 技術生成臨時、短暫的錢包集群,以實現交易隱私。核心機制如下:

-

拆分業務(Disaggregation): 當下達大單時,系統不會直接透過您的主錢包廣播,而是會拆分訂單,並同時透過數百個臨時錢包(最多 500 個錢包)進行執行。

-

斷開連結: 這些臨時錢包之間的資金鏈接對公眾而言是保密的(但可進行密碼學審計),這使得外部人士無法通過鏈上數據追蹤原始交易實體。這意味著大戶可以在鏈上建立倉位,同時保持「隱形」狀態。

-

免簽名交易: 採用意圖模型,用戶只需指定「要購買什麼」,終端便可透過聚合器和原生跨鏈橋自動完成複雜的路由和執行,無需頻繁簽署。

-

全鏈覆蓋: 支援 10+ 個公鏈,包括 BNB Chain、Solana 和 Ethereum,真正實現所有鏈上資產在單一終端的管理。

3. 專案聚焦

X 禁止 InfoFi:注意力金融與平台治理的直接衝突

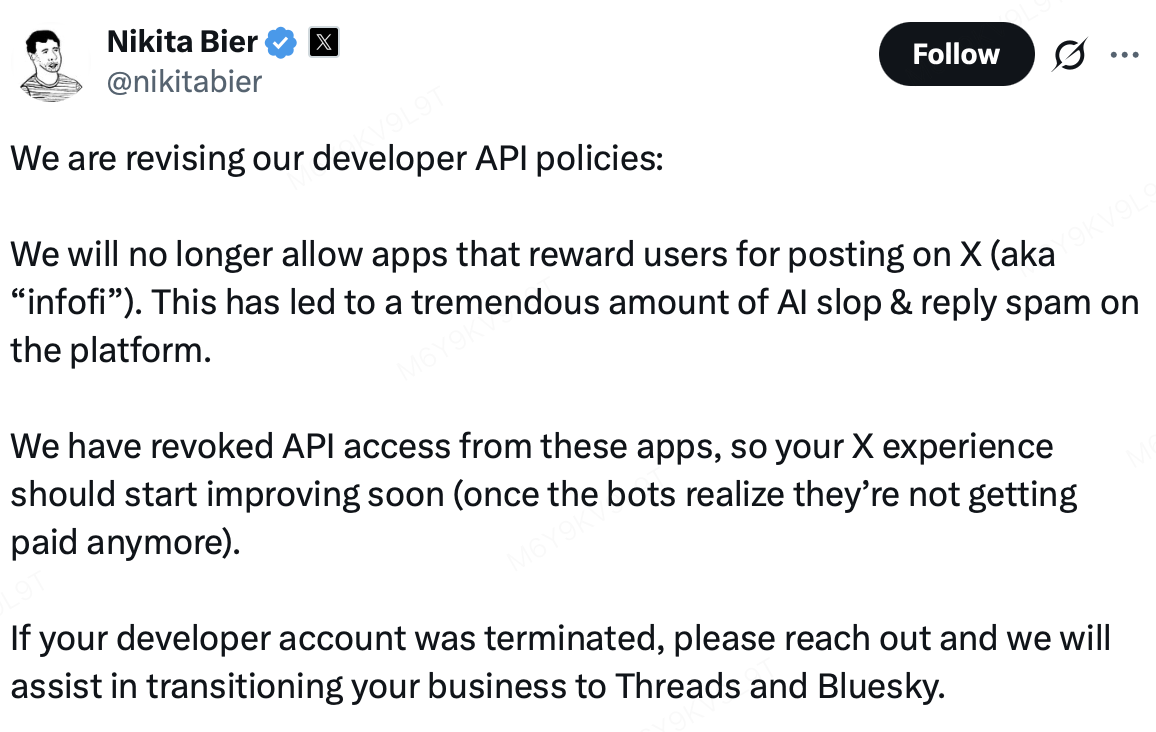

上周,X(原 Twitter)對一組被歸類為 InfoFi 的第三方協議實施了限制,包括降低賬戶可見性、禁止官方賬戶,並切斷某些數據接口。市場迅速作出反應:InfoFi 領域的市場總值在一天內下跌約 11.5%,領先代幣 $KAITO 在數小時內從 0.70 USDT 跌至 0.54 USDT(跌幅超過 20%),而 $COOKIE 在同期也出現約 15% 的回落。總體而言,這項行動並非針對單一項目的孤立懲罰,而是 X 對這一產品模式的系統性拒絕。X 的產品主管 Nikita Bier 公開表示,即使這些項目支付了大量 API 費用,它們也不再被視為平台上可接受的第三方形式。

Nikita Bier 宣佈對 InfoFi 施加限制

來源:X 平台

根據限制措施,InfoFi 平台迅速作出回應。Kaito 創辦人 Yu Hu 在措施頒布後不久,宣布關閉「Yaps」激勵計劃及其排行榜;Cookie DAO 也隨即關閉其「Snaps」平台及所有活躍活動。在此之前,Kaito 的核心機制是將用戶在 X 上的發帖、互動和討論熱度量化為「Yaps」積分,市場普遍將其視為未來代幣分發的重要參考依據。雖然用戶行為發生在 X 上,但價值結算卻在 Kaito 生態系統內進行,實質上在 X 之上建立了一個「注意力重新定價機制」。相比之下,Cookie DAO 則更偏向於「注意力測量層」,其產品分析內容傳播路徑、影響力節點和敘事擴散效率,為項目和機構提供 KOL 識別和情感分析等數據服務。

回顧 2024–2025 年,Kaito 也面臨多個帳戶被封鎖或 API 限制,但當時的爭議主要集中在商業存取問題上。X 視某些項目透過非官方介面或帳戶群集,繞過昂貴的企業 API 和高級限制,損害平台的商業模式。這些爭議當時仍留有協商空間,大多數項目在購買企業級 API 存取權後恢復運作。

然而,這輪限制顯示出明顯的差異。以往,X 的做法主要是以費用為基礎的商業遊戲——「使用數據,支付價格」。目前的邏輯已轉向平台與生態系統之間的權衡。Nikita Bier 公開指出,由 InfoFi 機制引發的大量自動互動和低質量內容正在損害用戶體驗和廣告價值。根據這項評估,X 傾向於即使放棄潛在的 API 收入,也要阻止這類產品形式的擴散。

在更深層次上,這場衝突不僅僅是關於人工智慧生成內容或用戶體驗下降,而是關於激勵措施和流量分配的控制權。InfoFi 協議通過自身的積分系統、排行榜和加權演算法來引導用戶行為,將參與度從 X 的原生推薦和激勵結構中轉移開。在這種架構下,X 承擔了內容生產和分發的基礎設施成本,而注意力的金融化回報卻被外部協議所捕獲。本質上,這些項目將 X 上的社交活動轉化為「注意力挖礦」,以供外部代幣系統使用。從平台治理的角度來看,X 不希望演變成第三方代幣經濟的流量來源或激勵底層,而是更希望創作者在其原生的貨幣化框架內運作,包括廣告收入分成、訂閱服務和平台原生產品。同時,X 正在加快推出自己的創作者激勵計劃,試圖通過高廣告收入分成和所謂的「Grok 高端內容獎勵」來吸引頂級全球創作者。在這個戰略背景下,InfoFi 所引發的低品質人工智慧驅動互動不僅分流了流量,還稀釋了頂尖創作者在資訊流中的可見度和相對權重,直接影響 X 的核心利益。

在這背景下,InfoFi 專案已展開緊急戰略轉向。Kaito 已關閉與 Yaps 相關的激勵措施,轉向 Kaito Studio,專注於跨平台創作者分發及 AI 驅動的數據分析,以擺脫「發文挖礦」模式。Cookie DAO 則圍繞 Cookie Pro 重新定位,強調 B2B 數據分析及 KOL 智能服務。短期內,由於主要增長引擎受阻,相關代幣的估值框架正在重新評估,社區信心亦受到壓力。中長期而言,這些專案能否從依賴單一社交平台的關注激勵層,轉向更獨立的 AI 數據與分析基礎設施,仍存在高度不確定性。在失去 X 作為高密度流量來源後,客戶獲取成本、數據即時性及長期商業可持續性都將面臨重大挑戰。二級市場參與者或應專注於鏈上基本面,而非社交噪音,並分散風險以緩解平台政策的尾部風險。

關於 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的領先投資部門,KuCoin 交易所是一個以信任為基礎建立的全球領先加密貨幣平台,服務遍及 200 多個國家和地區,用戶超過 4,000 萬人。KuCoin Ventures 的目標是投資 Web 3.0 時代最具顛覆性的加密貨幣和區塊鏈項目,並透過深入的見解和全球資源,為加密貨幣和 Web 3.0 的建設者提供財務和戰略上的支持。

作為一個以社區為導向且以研究為驅動的投資者,KuCoin Ventures 與投資組合項目密切合作,貫穿其整個生命週期,重點關注 Web3.0 基礎設施、人工智能 (AI)、消費應用程式 (Consumer App)、去中心化金融 (DeFi) 以及支付金融 (PayFi)。

免責聲明 此為一般市場資訊,可能來自第三方、商業或贊助來源,不構成財務或投資建議、要約、招攬或保證。我們對其準確性、完整性、可靠性及任何由此產生的損失不負任何責任。投資/交易涉及風險;過往表現不保證未來結果。用戶應自行研究,謹慎判斷,並承擔全部責任。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。