為何 2026 年 7 月晶片股出現回調,但 AI 周期遠未結束?

2026/07/09 11:24:00

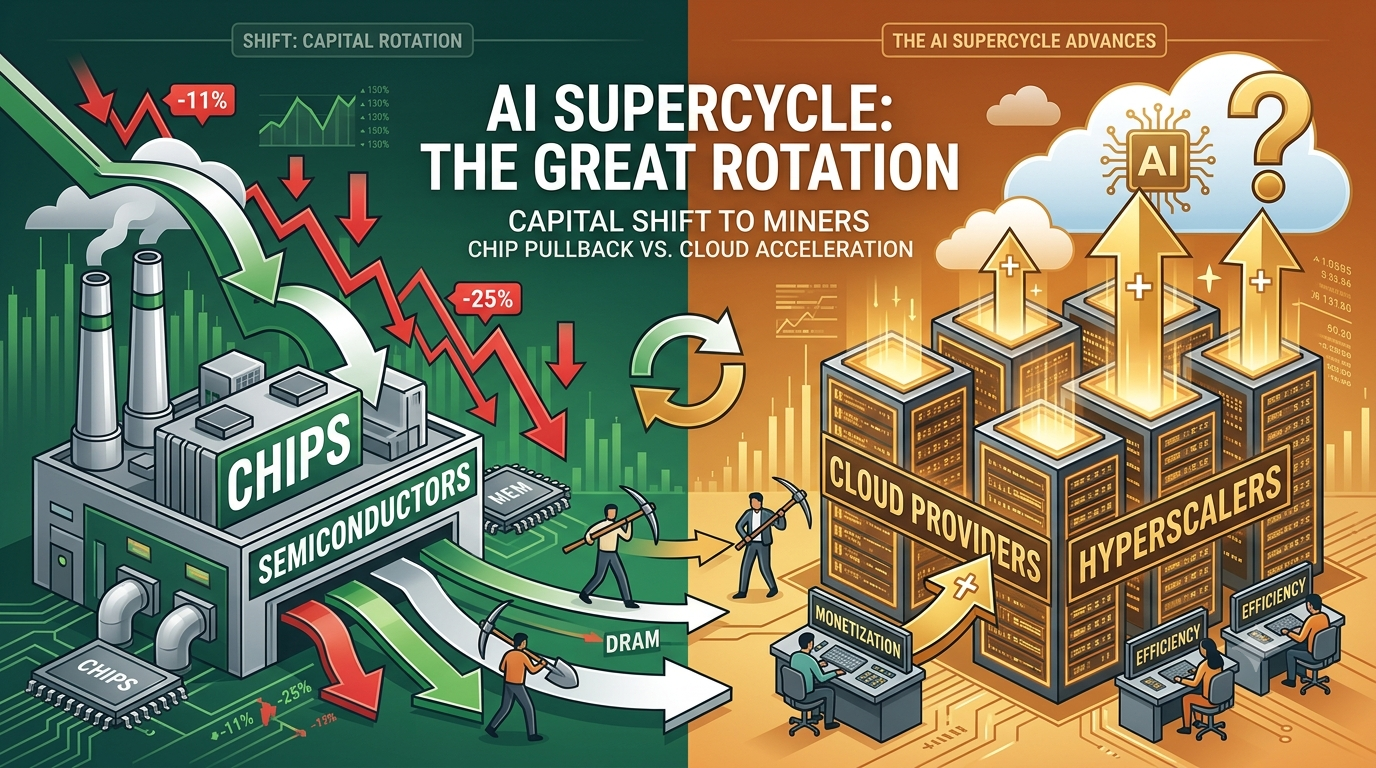

介紹

近期,晶片股經歷了大幅回調,費城半導體指數在兩週內下跌超過 11%,而專注於記憶體的 ETF,如 DRAM,也從 6 月 22 日的高點回落約 25%。然而,AI 超級週期並未結束——它正在轉向。隨著產業消化此前的巨大投資,而底層的 AI 需求加速,資金正從「賣鏟子的人」(晶片製造商)轉向「礦工」(超大規模雲端服務提供商)。

Meta 於七月初宣布出售過剩的 AI 計算能力,成為催化劑,表明超大規模運算商正在優化容量,而非無限擴張。三星隨後公布 2026 年第二季度創紀錄的收益,但股價因對週期高點的擔憂下跌近 7%。美光公布強勁的第三季度業績,營收達 414.6 億美元,同比增長 346%,但仍面臨業績公佈後的壓力。

此修正反映在分析師預期將延續至 2027–2028 年的多年期 AI 資本支出(capex)週期中,漲跌幅放緩與利潤輪動的健康態勢。摩根大通將此回調稱為買入機會,並指出 2028 年前新供應有限。

什麼因素導致近期晶片股回調?

這波回調源於多年積極的超大規模廠商支出後的消化信號。Meta 計劃透過新的雲端業務將多餘的計算資源貨幣化,凸顯了即使是最頂尖的 AI 投資者也在暫停純粹的擴張,以提升回報。

三星的第二季初步財報顯示,受AI驅動的記憶體需求推動,營業利潤暴增19倍至約89.4萬億韓元(584億美元),但股價卻下跌,因投資者擔憂週期見頂及未來資本支出龐大。美光第三季業績大超預期——營收414.6億美元,指引達500億美元——引發了在市場認為見頂時常見的「買於消息,賣於事實」反應。

更廣泛的市場數據證實了這一走勢:SMH 在兩週內下跌了約 12%,而記憶體股票面臨集中拋售。高估值、過度佈局以及從 2026 年獲利股中撤資加劇了下跌。

然而,這些是戰術性信號,而非結構性突破。AI 基礎設施的需求依然旺盛,HBM 已售至 2026 年,預付款支撐了能見度。

Meta 的過剩產能銷售:消化,而非需求破壞

Meta 將出售多餘的 AI 計算資源,這是一種合乎邏輯的演進。在快速建設資料中心後,公司現在透過與 AWS、Azure 和 Google Cloud 競爭,來實現過度建設容量的回報。

這並不表示對 AI 的需求減弱,相反,它顯示超大規模運營商正從單純的資本支出加速轉向效率與貨幣化。類似的舉措,例如與 xAI 相關的計劃,進一步強化了勝出者將優化現有資產的趨勢。晶片需求直接與雲端資本支出意願相關——目前的行動表明,這是在持續建設過程中進行優化,而非取消。

三星與美光業績凸顯週期強勢

三星第二季指引帶來創紀錄的利潤,主要受AI伺服器DRAM和NAND價格強勢推動。營收約較去年同期翻倍,記憶體基本面向穩健。

美光 2026 財政年度第三季業績更為強勁:營收達 41.46 億美元(年增 346%),數據中心營收單季超過 25 億美元。HBM 仍受限於產能,強勁的指引凸顯需求持續旺盛。

「買於消息,賣於新聞」的反應反映的是獲利了結與資金輪動的擔憂,而非基本面疲弱。分析師指出,AI 記憶體需求支撐了保證金與 2027 年及以後的增長,而新供應有限。

摩根士丹利的麥可·威爾森談論半導體輪動

摩根士丹利的 Mike Wilson 明確建議減少半導體領域的配置,轉向超大規模雲端服務商。他認為這是在資本支出週期中的「變化率」高峰,而非終點。利潤正從晶片製造商轉向利用 AI 獲利的雲端運營商。

這與市場走勢一致:在美國晶片股走弱的背景下,中國與人工智慧相關的股票如阿里巴巴上漲超過 11%,反映全球資金輪動及中美人工智慧競爭加劇。

為何人工智慧需求與資本支出長期仍強勁

多個因素支持持續:

-

供應限制:HBM 已售罄至 2026 年;在 2028 年前不太可能出現顯著的新產能。

-

超大規模供應商承諾:微軟、谷歌、亞馬遜及其他公司儘管進行短期優化,仍維持龐大的 AI 基礎設施計劃。

-

地緣政治加速:美中人工智慧競爭推動平行投資,提升全球需求。

-

貨幣化階段:隨著模型部署,雲端供應商產生收入以資助進一步支出,形成自我強化的循環。

摩根大通及其他機構認為,由人工智慧驅動的晶片週期將強勁持續至2027年。

您應該在 KuCoin 上交易 AI 暴險嗎?

KuCoin 提供多種方式參與 AI 生態,超越傳統股票。交易者可以接觸與 AI 基礎設施、去中心化運算及區塊鏈-AI 交集相關的加密資產,這些資產受益於相同的動力因素。

KuCoin 提供對多種加密貨幣市場以及股票市場的存取。現在用戶也可以參與 KuCoin 的 交易美國股票永續 活動:

-

完成簡單交易任務後,用戶可解鎖價值 100,000 USDT 的彩池獎勵,獎品為 TSLA、AAPL 或 GOOGL。

結論

2026 年晶片股的回調代表 AI 超級週期內的健康調整與資本輪動,而非其終結。Meta 的產能銷售以及三星和美光強勁但已反映在價格中的收益,凸顯了爆炸性增長後的消化過程。然而,核心驅動因素——供應受限、對 AI 需求無止境,以及多年的資本支出——依然堅實不變。

Michael Wilson 呼籲轉向超大規模雲端服務商,加上摩根大通的樂觀展望,凸顯這是一場階段性轉變,而非終結。全球競爭,尤其是美中動態,進一步強化了長期前景。

投資者應將波幅視為機遇。AI 周期的下一階段將有利於高效的貨幣化者和持續的基礎設施建設者。由於到 2028 年新供應有限,儘管短期內存在干擾,半導體和 AI 的結構性看漲理由依然強勁。謹慎持倉,專注於基本面,並認識到在強勁的長期趨勢中,調整往往會為長期收益創造最佳進場點。

常見問題

2026 年的調整之後,AI 芯片熱潮結束了嗎?

不,回調反映的是資金輪動與消化,而非需求終結。分析師預計,該週期將在 2027–2028 年間持續強勁,而新供應有限。

儘管獲利創紀錄,三星和美光的股票為何下跌?

「買於消息,賣於事實」的反應與輪動擔憂引發了拋售。基本面——AI記憶體需求激增與產能售罄——依然強勁。

Meta 售賣計算能力對晶片需求意味著什麼?

這代表對現有資產的優化與貨幣化,而非減少支出。超大規模運營商在提升回報的同時,持續進行 AI 建設。

投資者應在 2026 年買入晶片股的低點嗎?

包括摩根大通在內的許多分析師認為,由於強勁的長期人工智慧驅動因素和供應限制,這是一個買入機會。

美國與中國的人工智慧競爭如何影響週期?

它加速了全球的並行投資,支持美國超大規模雲端服務商之外對晶片及相關技術的需求。

免責聲明: 本頁面經由 AI 技術翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。