SUI 三年解鎖結束:風險投資與團隊鎖倉完畢,2026 年通脹壓力減緩

2026/05/11 03:09:02

介紹

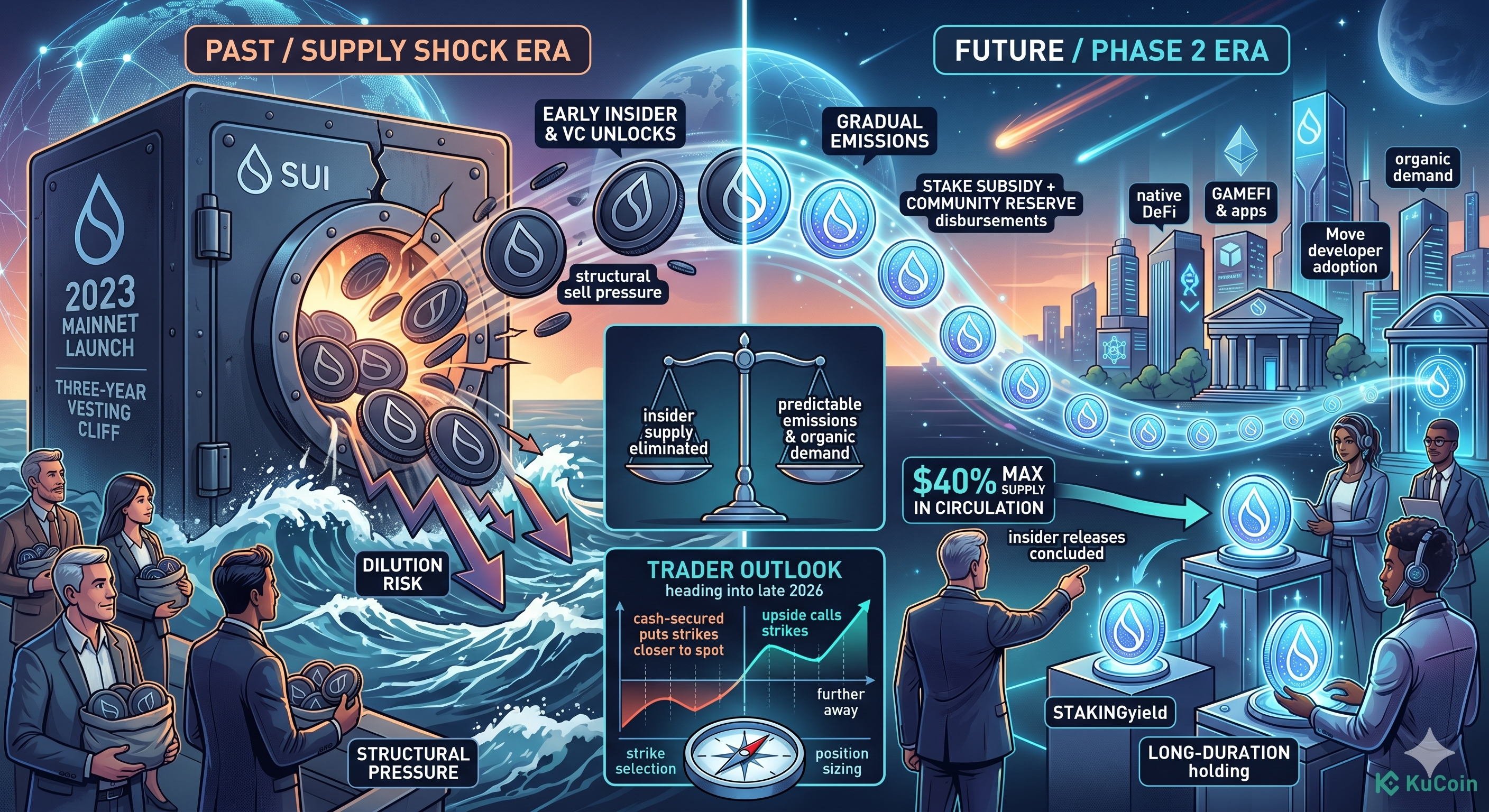

Sui(SUI)剛剛達成了其短暫歷史中最具期待的供應里程碑。截至2026年5月,涵蓋早期貢獻者、風險投資者及核心Mysten Labs團隊的三年鎖倉計劃已正式結束,移除了自2023年主網上線以來一直壓制SUI 區塊鏈的最大單一結構性賣壓。目前,100億枚最大供應量中約有40%已流通,較早前季度顯著上升,代幣進入新階段,未來的發行將主要由長期社區儲備和質押獎勵主導,而非集中式的內部人士解鎖。

對於交易者而言,這個轉變將核心問題從「下一次斷崖式下跌何時發生?」轉為「有機需求能否吸收更平緩、可預測的供應曲線?」這個答案對未來幾個季度的行權價選擇、現貨累積和衍生產品佈局至關重要。

SUI 的三年解鎖期究竟結束了什麼?

三年解鎖事件標誌著 SUI 最早的持倉者——A 輪和 B 輪風險投資者、Mysten Labs 創始團隊,以及在創世時獲得配額的早期貢獻者——的鎖倉期已完結。根據 Sui 基金會公佈的代幣經濟模型框架,這些群體共同持有原始 100 億枚 SUI 最大供應量的相當大比例,大多數配額均遵循一年鎖倉期及 24 個月線性釋放的規則。

該發佈模式現已結束。這些群組剩餘的解鎖餘額,要麼已成為流動資產,要麼已分配至不再受智能合約鎖倉限制的钱包。

哪些配額現已完全解鎖?

三個類別已完成其主要鎖倉:

-

早期貢獻者:獲得主網前配額的個人和顧問。

-

A輪和B輪投資者:參與Sui 2021年和2022年融資輪次的風投公司。

-

Mysten Labs 核心團隊:創始人及員工的分配遵循標準的 4 年釋放期,並有 1 年鎖定期,第三年時捕捉了大部分鎖定期加線性釋放的份額。

什麼仍然被鎖定?

最大供應量中約 60% 仍不在流通中,但其組成已發生顯著變化。剩餘的鎖定餘額現已集中於社區儲備和質押補貼計劃,這兩個計劃均由 Sui 基金會控制,並根據生態系統補助、驗證者補貼和長期社區激勵而非投資者流動性事件的時間表釋放。

為何內部人士鎖倉結束對 SUI 價格至關重要?

內部人士鎖倉結束之所以重要,是因為它消除了任何代幣生命週期中最可預測且最集中的賣壓。風險投資者和團隊成員通常擁有最低的成本基準,並在鎖倉期結束後有最強烈的動機實現收益——這種動態歷來對每一個主要的 Layer-1 代幣在其前 24 至 36 個月內造成壓力。

隨著這些份額現已分配,邊際賣方不再是由於重組2022年份持倉的基金。邊際賣方變為已於市場購入的社區參與者,或獲得質押獎勵的驗證者——兩者規模更小、更分散,且遠不如定時的鎖倉解鎖那樣同步。

流通供應量有何變化?

流通供應量已根據2026年第二季度各大數據聚合平台引用的Sui基金會披露資訊,擴展至100億枚最大供應量的約40%。這一擴張反映了三年來每月解鎖的累積效應,但新內部人士供應進入市場的速度現在已遠低於2024–2025年解鎖高峰期。

什麼取代了風險投資者解鎖成為主要供應來源?

未來的供應增長將主要來自兩個可預測的程式化渠道:

-

質押補貼發行 — 向驗證者和委託人支付的逐年遞減補貼,旨在啟動網絡安全並隨時間逐步減少。

-

社區儲備金撥款——由基金會控制、用於生態發展的補助金,通常附有短期的鎖定期。

兩個流的每月金額均低於內幕解鎖的高峰,且與鏈上活動更為一致,因為質押補貼會流向積極鎖定代幣以保障網絡的參與者。

看漲理由:為何交易員正在對 SUI 建立多頭倉位

看漲的論點基於市場已反映 SUI 通脹壓力的最壞情況,且需求端的強勁現已與較慢的供應曲線相遇。Sui 的生態系統持續在 DeFi、遊戲和消費者應用程式中擴展,鏈上指標——包括 Sui 上的穩定幣供應量、去中心化交易所交易量和活躍地址數——在解鎖里程碑來臨時呈現上升趨勢,而非走弱。

賣壓是否已完全吸收?

在 2024 年和 2025 年最集中的解鎖月份中,賣壓似乎已基本被吸收。SUI 在數次最大規模的計劃性釋出後出現反彈,這種模式表明場外交易櫃台和結構化流動性提供者正在消化內部供應,而非將其拋售至現貨買賣盤。

浮動供應量擴張至最大供應量的約 40%,加上質押參與度不斷上升,表明新解鎖代幣中有一部分有意義的份額被重新鎖定為節點委託,而非用於退出流動性。

從這裡開始,什麼推動需求?

推動看漲情境的三大需求動力包括:

-

Sui 原生 DeFi 協議的生態系統 TVL 增長。

-

Move 語言開發者採用持續吸引構建面向消費者應用程式的團隊。

-

與其他第一層區塊鏈相比,仍具競爭力的質押收益,鼓勵長期持有而非立即出售。

如果這些驅動因素持續存在,預定內部人士供應的減少可能為現貨累積創造有利條件,並使截至 2026 年底的實現波幅更為緊縮。

看跌情境:解鎖後仍存在哪些風險?

看跌情境很明確:最大供應量的 60% 仍被鎖定,即使最受關注的群組已完成釋放,稀釋風險也不會消失。社區儲備和質押補貼的發行將根據多年期計劃持續增加流通供應量,而任何需求放緩都可能放大即使小幅新增供應對價格的影響。

基金會和國庫分發會否造成新的賣壓?

由基金會控制的分發絕對會造成賣壓,特別是在補助金頒發給需要將 SUI 閃兌為穩定幣以資助運營的團隊或貢獻者時。與遵循公開時間表的內部人士解鎖不同,生態系統補助金的流出在時間和規模上較難預測,這使得市場更難提前消化這些影響。

鏈上透明度足夠嗎?

關於剩餘鎖定餘額的鏈上透明度僅部分存在。相當一部分的解鎖與分發數據保存在基金會的資料庫中,而非完全由鏈上智能合約強制執行,這意味著交易者依賴定期披露,而非持續且可驗證的鏈上會計。若宏觀條件惡化,大型持倉者在公開報告前行動,這種資訊不對稱將構成實際風險。

SUI 交易者應關注哪些宏觀風險?

三個宏觀因素可能放大剩餘解鎖風險:

-

加密貨幣市場整體流動性收縮,歷史上對高貝塔值的第1層代幣衝擊最大。

-

比特幣佔有率上升,會將資金從山寨幣中抽出,不論項目本身的基礎面如何。

-

影響美國或歐洲風險投資持有代幣持倉的監管變化,可能加速剩餘內部人士的分發。

SUI 解鎖後的供應量如何與其他 Layer-1 比較?

SUI 在解鎖後的供應結構現已與其他跨越三年里程碑的主要 Layer-1 區塊鏈趨於相似,剩餘的大部分發行與網路安全相關,而非投資者流動性。下表顯示了 SUI 在其生命週期類似階段中,與流通供應量與最大供應量比率的對比情況。

|

代幣

|

約流通量/最大供應量

|

主要剩餘的發行來源

|

|

SUI

|

~40%

|

質押補貼 + 社區儲備

|

|

APT

|

~55%

|

質押獎勵 + 生態儲備

|

|

SOL

|

~85%

|

通脹時間表(遞減)

|

|

AVAX

|

~60%

|

質押發行

|

此比較突顯出 SUI 仍具有比更成熟的同行更大的名義供應擴張空間,但由階梯式釋放所引發的賣壓狀況已趨近於成熟權益證明網路常見的穩定、發行驅動型賣壓模式。

這對 SUI 選擇權和衍生產品交易者意味著什麼?

對於衍生產品交易者而言,內部人士鎖定期的結束,壓縮了長期嵌入在 SUI 隱含波幅中的一種結構性尾部風險。期權費賣方——即通過寫出買權和賣權來獲取隱含波動率的交易者——現在可以在一個主要風險為漸進式發行和宏觀貝塔的供應環境中承保,而非歷史上在 cliff 日期前後導致實現波幅急升的集中解鎖事件。

如何調整行權價選擇?

選擇履約價時,應考慮供應側的預期範圍較窄,而需求側的範圍較寬。由於內部人士賣壓減弱,現金擔保Put的下檔履約價可略為接近現貨價格;而上檔Call履約價則應反映隨著流通股品質提升,需求驅動的突破潛力。

期權費賣方應留意什麼?

期權費賣方應監控三個信號:

-

作為新釋放的 SUI 是否被重新鎖定的代理指標,週度淨質押資金流。

-

可能提前導致補助資金流出的基金分配公告。

-

永續合約的資金費率,通常能在現貨價格變動前預示頭寸的變化。

如何在 KuCoin 上交易 SUI

KuCoin 提供完整的交易堆棧,支援在現貨、保證金、合約和期權市場交易 SUI,讓交易者有多種方式表達對解鎖後佈局的觀點。現貨交易對允許直接以 USDT 及其他報價資產累積 SUI,而 SUI 永續合約則提供高流動性的槓桿曝險,適用於方向性交易與對沖策略。

開始使用:

-

建立或登入您的 KuCoin 帳戶,並完成實名認證。

-

透過加密貨幣轉帳或支援的法定貨幣入金通道充幣。

-

前往 SUI/USDT 市場進行幣幣交易,或打開合約介面進行永續合約交易。

-

根據您對解鎖後供應曲線的觀點,設定持倉規模與風險參數。

-

考慮將任何現貨持倉進行質押,以在等待趨勢佈局形成時獲取原生收益。

新用戶現在可以 在 KuCoin 註冊,並獲得高達 11,000 USDT 的新用戶獎勵。

結論

SUI 三年解鎖期的完成是一次真正的結構性轉變,而不僅僅是日曆事件。早期貢獻者、風險投資者和 Mysten Labs 團隊已完成其主要的鎖倉期,而新的供應來源現已轉為社區儲備和質押補貼——這些流動每月規模較小、更可預測,且與鏈上參與的契合度被認為高於集中式的內部人士釋放。

看漲觀點認為,需求端的強勁已吸收了最沉重的賣壓,而 40% 的流通量搭配不斷增長的生態系統活動,為 2026 年奠定了積極的基礎。看跌觀點則指出,最大供應量的 60% 仍位於基金會控制的計劃中,這些餘額的鏈上透明度僅部分存在,任何宏觀惡化都可能放大即使小幅新增發行的影響。

對於交易者而言,實際的啟示是:SUI 已從由懸崖驅動的波幅轉變為更常見的發行驅動供應模式——這種環境有利於嚴謹的持倉規模管理、關注質押和補助資金流動,以及對需求端催化因素保持耐心。

常見問題

1. SUI 的主網何時上線?為何三週年具有重要意義?

SUI 主網於 2023 年 5 月上線。三年週年具有重要意義,因為大多數內部人士配額均遵循標準的 1 年鎖定期加上 24 個月線性釋放結構,這意味著三年週年標誌著最大規模的預定內部人士釋放完成。

2. 有多少 SUI 被質押,質押是否能減少有效賣壓?

流通中的 SUI 有一部分已委託給驗證者,且質押的代幣在出售前需經過一段解押期。這減少了可供立即出售的有效流通量,並能緩解新發行對價格的影響,儘管質押的代幣並未從供應中永久移除。

3. SUI 是否具有代幣燒毀機制?

SUI 將部分交易費用用於資助儲存回饋和驗證者獎勵,而非採用純粹的焚燒機制。淨供應量變化取決於新發行量與任何通縮性費用成分之間的平衡,因此不應默认將 SUI 視為通縮性資產。

4. 我如何獨立驗證 SUI 解鎖資料?

交易者可將 Sui 基金會的披露資訊與監控大額錢包動向及排程解鎖日曆的第三方追蹤工具進行交叉比對。由於部分解鎖會計資訊維護於鏈下,結合多個資料來源比單依賴任何一個儀表板更為可靠。

5. 社區储备與質押補貼發行之間有什麼區別?

社區儲備金是由基金會控制的資金池,用於生態系統補助、合作夥伴關係及長期社區激勵,由基金會自行決定釋放時間。質押補貼是一項程式化發行,用於向驗證者和委託者支付費用,以建立網路安全性,並具備預先設定的遞減時間表。兩者目的不同,釋放機制亦不同。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。