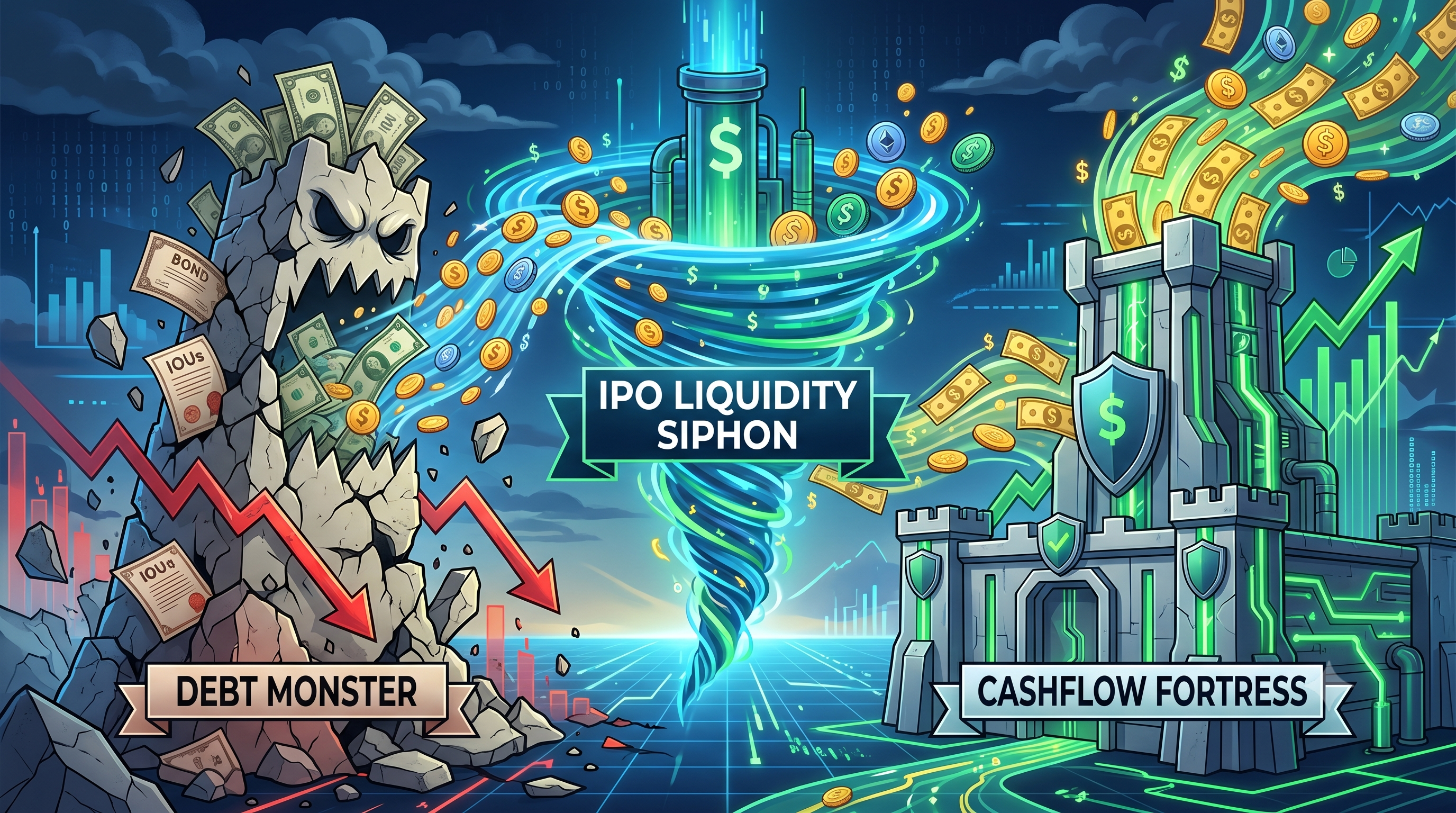

債務怪物對抗現金流堡壘:在 3.5 兆美元 IPO 流動性抽離下,誰先崩潰(MicroStrategy 與 Bitmine)

2026/06/11 17:32:00

2026 年,加密貨幣企業財庫面臨其最嚴重的生存威脅:3.5 萬億美元的 IPO 流動性抽離。隨著 SpaceX、OpenAI 和 Anthropic 即將公開上市,大量吸收市場現有流動性,高槓桿的加密貨幣財庫正承受前所未有的壓力。一方是「債務巨獸」MicroStrategy(MSTR),它嚴重依賴可轉換債務來資助其龐大的 845,256 比特幣儲備;另一方是「現金流堡壘」Bitmine Immersion Technologies(BMNR),它利用其龐大 5.5 百萬以太坊儲備的質押收益來抵禦市場下跌。隨著機構資本急劇從數碼資產轉向這些超大型 IPO,兩種財庫模式都正接受壓力測試。在這場巨大的宏觀經濟擠壓下,誰會率先崩潰?本文探討這兩大巨頭的脆弱之處,對比僵化的債務義務與有機的質押收益,面對 2026 年持續不斷的流動性流失。

💡 小貼士:剛接觸加密貨幣?KuCoin 的 知識庫 涵蓋了您入門所需的一切。

重點摘要

-

3.5 兆美元的流動性抽離:2026 年中,SpaceX、OpenAI 和 Anthropic 史無前例的超大型 IPO 正積極從加密貨幣市場抽走資金。

-

債務怪獸(MicroStrategy):持有超過 845,000 BTC,MSTR 因其 67 億美元可轉換債務及 155 億美元優先股義務,而面對巨大的結構性風險,而其營運收入卻極為有限。

-

現金流堡壘(Bitmine):BMNR 持有 550 萬枚 ETH,並透過其美國製驗證器網絡(MAVAN)產生約 2.3 億至 2.97 億美元的年質押現金流。

-

判決:在長期流動性緊縮的情況下,微策略因固定債務和股息義務需要持續的外部資金或資產出售,因此更有可能首先崩潰。

-

市場展望:機構資金預計將在 2026 年底大規模超大型 IPO 潮水結束後,才會重返加密資產。

MicroStrategy 在長期流動性抽離下首當其衝

MicroStrategy 在 3.5 兆美元 IPO 流動性抽離的情況下,比 Bitmine 更容易遭受結構性崩潰,因為其負債沉重的資產負債表缺乏有機的加密貨幣收益。MicroStrategy 像是一頭「債務巨獸」,主要透過可轉換債券和優先股發行來資助其 845,256 比特幣(BTC)庫存。在外部資本枯竭的嚴重流動性危機中,MicroStrategy 微薄的軟體收入無法償還其龐大債務。相反地,Bitmine 則像一座「現金流堡壘」,透過質押其以太坊(ETH)儲備產生持續且有機的收入,使其無需出售核心資產即可支付成本。

這兩種企業模式的根本差異,在宏觀經濟流動性緊縮時變得極為明顯。2026 年的金融環境特徵是資本成本高昂且機構焦點轉變。當大型公開發行吸收市場的「風險偏好」資本時,資產價格下跌。對於 MicroStrategy 而言,比特幣價格下跌會壓縮其資產淨值 (NAV) 溢價,切斷其籌集新債務的主要機制。它被迫依賴其傳統軟體業務——該業務在 2026 年第一季僅產生了 1.243 億美元的收入——來支撐 67 億美元的債務和 155 億美元的優先股。

另一方面,Bitmine Immersion Technologies(BMNR)積極將其數碼資產貨幣化。通過持有550萬枚ETH,並透過其MAVAN平台對超過85%的ETH進行質押,Bitmine每年可產生高達2.97億美元的質押收益。這種原生現金流為短期價格下跌提供了緩衝。Bitmine可利用此收益來資助運營、支付股息或累積更多資產,而MicroStrategy最近卻不得不出售32枚BTC以籌集250萬美元,僅為滿足優先股股息義務——這暴露了其「永不售出」理念的明顯裂縫。因此,若流動性抽離持續,MicroStrategy僵化的債務架構將遠早於Bitmine這座收益生成堡壘而崩潰。

解釋 3.5 兆美元的 IPO 流動性抽水

2026 年價值 3.5 兆美元的首次公開募股浪潮,是導致流動性從加密貨幣領域大量流失、並威脅槓桿國債的主要催化因素。受 SpaceX(估值約 1.75 兆美元)、OpenAI(8520 億美元)和 Anthropic(9650 億美元)等超大型首次公開募股推動,機構與零售投資者正系統性地拋售加密資產,將資金轉向這些世代性的科技股。這場龐大的資金輪動正創造流動性真空,壓抑數位資產價格,並使 MicroStrategy 和 Bitmine 等公司無法再像過去幾年那樣獲得便宜的外部資金。

這場 IPO 資金抽吸在 2026 年中期的高利率環境中運作,屬於零和遊戲。與 2020–2021 年的零利率時代不同,今日保證金借款成本極高。因此,基金經理無法人為放大購買力;他們必須實際出售現有的高貝塔資產——如比特幣、以太坊和加密代理股票——以籌措對 SpaceX 和 OpenAI 的配置資金。這一動態已導致 2026 年 5 月和 6 月期間,主要美國現貨比特幣 ETF 持續數週出現數十億美元的淨流出。

當市值達 3.5 兆美元的資產準備進入納斯達克和紐約證券交易所時,對加密貨幣企業財務庫存的連鎖效應極為嚴峻。像 MicroStrategy 這樣依賴持續融資的公司,突然發現華爾街的錢包關閉了。圍繞軌道數據中心和人工通用智慧的「錯過恐懼」(FOMO)已蓋過了數位稀缺性的敘事。在這些大型首次公開募股完成且被鎖定的資本被消化之前,加密貨幣市場將持續缺乏買方動能,對任何背負數十億美元債務、並以貶值數位資產作為擔保的企業造成極大壓力。

MicroStrategy:「債務巨獸」的固有脆弱性

MicroStrategy 的核心弱點在於其對外部債務和股權市場的嚴重依賴,一旦宏觀經濟流動性消失,其財務狀況將極度脆弱。該公司已從一家軟體供應商轉變為槓桿型比特幣ETF,透過67億美元的可轉換債務和155億美元的優先股,累積了640億美元的數位資產庫存。當IPO流動性抽離導致比特幣價格下跌時,MicroStrategy 的抵押品價值縮水,而其固定的財務義務卻保持不變,形成岌岌可危的失衡狀態,威脅企業的償付能力。

這個以債務為驅動的模式完全依賴一個持續的「金融飛輪」:比特幣上漲、MSTR 股票交易於溢價、公司發行更多債務以購買更多比特幣。然而,3.5 兆美元的 IPO 潮已打破這個飛輪。投資者正在拋售 MSTR 股票,轉而投入太空和人工智慧的敘事。截至 2026 年 6 月初,MicroStrategy 股價已從高點大幅下跌,公司淨值溢價開始收縮。

這種策略的風險在於比特幣本身完全沒有產生有機現金流。由於比特幣是一種不產生收益的資產,持有 845,256 BTC 產生的營運收入恰好為零。為了支付可轉換票据的利息以及其優先股每年高達 17 億美元的股息義務,MicroStrategy 必須依賴其傳統軟體業務、發行更多稀釋性股票,或出售其比特幣。然而,其軟體業務規模遠遠不足以應對此任務。因此,任何資本市場的長期動盪都會迫使公司做出被動選擇,驗證了其作為「債務怪物」、等待保證金追繳的聲譽。

在比特幣價格下跌之際,債務負擔令人震驚

MicroStrategy 的 67 億美元可轉換債務堆積之所以構成生存威脅,正是因為無論比特幣交易價格如何,這些債務都必須支付利息並最終償還或轉換。隨著 IPO 流動性抽水使比特幣價格逐漸接近 MicroStrategy 的平均購入價(根據近期批次,約在 66,384 至 75,537 美元之間),該公司的資產負債表正逐漸趨向負值。該公司早在 2026 年 5 月就已被迫以 8% 的折扣回購 15 億美元債務,以管理其負債。

2026 年 5 月 26 日當週,投資者最令人擔憂的信號出現:MicroStrategy 出售了 32 比特幣,獲利 250 萬美元,以資助優先股分派。儘管以美元計的金額與其總持倉相比微不足道,但其哲學含義卻極為重大。Michael Saylor 原本以絕對的「HODL」(死守不賣)理念建立品牌,而出售核心抵押資產以履行股息義務,明確證實軟體收入不足,且債務義務已主導財務管理。

如果比特幣突破關鍵的 66,000 美元支撐位,並因資金流向 SpaceX 和 OpenAI 而持續受到壓制,評級機構可能會進一步下調 MicroStrategy 的信用評級。標準普爾全球評級此前因可轉債到期風險,給予該公司垃圾級信用評級。若 MSTR 的股權期權費消失,將無法以有利條件發行新股。它將被困於持有不斷貶值的資產,對抗固定且無彈性的債務。

2026 年第一季的警示訊號

當 MicroStrategy 在 2026 年第一季 報告高達 125 億美元的淨虧損時,價格波幅對負債沉重的財政狀況造成的毀滅性影響暴露無遺。這一龐大的虧損幾乎完全源於其比特幣資產的 144.6 億美元未實現減值。這份財報證明,MicroStrategy 的財務狀況完全取決於短期市場情緒,在整體市場流動性枯竭期間,其極不穩定。

儘管虧損在賬面上為「未實現」,但嚴重影響了公司的運作空間。125 億美元的虧損令傳統機構投資者和信用評級機構感到驚恐,推高了未來任何債務發行的成本。在本季度同期,核心軟體分析業務僅產生 1.243 億美元的收入。這種差距令人恐懼:公司的營運基礎與其數碼資產的波幅相比,簡直微不足道。

這種金融結構容不得任何錯誤。華爾街分析師越來越多指出,MSTR 微薄的營業收入基礎正在積極增加資產負債表的風險。如果 3.5 兆美元的 IPO 潮持續將比特幣壓低 12 至 18 個月,微策略將僅為支付股息和利息而耗盡其美元儲備(截至五月下旬為 8.71 億美元)。一旦法定貨幣儲備耗盡,“債務怪獸”將別無選擇,只能大規模處置其比特幣庫存,可能引發更廣泛的市場崩盤。

Bitmine (BMNR):「現金流堡壘」的韌性

Bitmine Immersion Technologies (BMNR) 因其財政庫存能自然產生龐大現金流,因而大幅降低對外部債務的依賴,更有能力應對 2026 年的流動性抽離。通過從傳統比特幣挖礦轉型為全球領先的以太坊財政公司,Bitmine 已累積 550 萬枚 ETH(約佔全球供應量的 4.6%)。由於以太坊在權益證明機制下是一種產生收益的資產,Bitmine 因此運作為一座「現金流堡壘」,透過內部資本應對宏觀經濟風暴。

與 MicroStrategy 的閒置比特幣不同,Bitmine 的數碼資產正在積極運作。該公司透過其機構級 MAVAN(Made-In-America VAlidator Network)平台,已质押約 472 萬枚 ETH。此戰略性部署在收益率接近 3% 的情況下,每年可產生約 2.3 億至 2.97 億美元的质押收益。這種有機且可預測的現金流徹底改變了企業金庫的模式。即使由於 3.5 萬億美元的 IPO 流動性抽離導致以太坊價格大幅下跌,Bitmine 仍每日收取大量新 ETH 代幣。

這穩定的收入流提供了一種強大的防禦機制。當 MicroStrategy 在熊市中必須匆忙籌集債務或出售資產以支付開支時,Bitmine 僅需處置部分新產生的質押收益,即可覆蓋營運成本、支付優先股息,並再投資於基礎設施。該公司價值 131 億美元的加密貨幣與現金投資組合,包括數億美元的純現金儲備,以及對人工智慧公司的戰略性質押。這種多元化的收益生成模式構成了一座金融堡壘,能夠在不動搖核心資產的情況下吸收嚴重的市場衝擊。

質押收益作為生存機制

Bitmine 的以太坊儲備所產生的持續質押收益,是對抗 3.5 兆美元 IPO 流動性抽離的最終生存機制。當資本外逃使無收益資產陷入困境時,Bitmine 的 MAVAN 平台則成為永續的印鈔引擎。透過每年獲得約 2.3 億至 2.97 億美元的原生代幣獎勵,Bitmine 擁有自給自足的財務護城河,使其免受威脅同行的信貸市場凍結影響。

在2026年的市場環境中,這種收益生成至關重要。當SpaceX和OpenAI吸走零售與機構資金時,股權市場會懲罰需要籌資的公司。Bitmine並無迫切需求發行稀釋性可轉換債券,因為其資產內部支付股息。472萬枚已質押的ETH所產生的2.9%至3%收益率,意味著Bitmine每週持續收到數千枚新的ETH代幣。

此外,Bitmine 的質押基礎設施為第三方機構投資者提供服務,創造了一種類似軟體即服務(SaaS)的第二收入來源。隨著 2026 年監管清晰度提升,Bitmine 正好處於把握企業質押需求的有利位置。這一運營現實意味著,即使 Ethereum 的法定貨幣價格 在單月內下跌 27%(如 2026 年 5 月的情況),Bitmine 的實際代幣數量和功能性收入仍持續增長,進一步強化了防禦壁壘。

堡壘的弱點:財務虧損擴大

儘管 Bitmine 的現金流機制優越,但它並非無敵,近期不斷擴大的財務虧損凸顯了在流動性緊縮期間積極擴張的風險。Bitmine 報告 2026 財政年度第二季度淨虧損高達約 38.2 億美元,主要受以太坊對美元貶值的推動。此外,公司最近發行了高稀釋性的 9.50% A 級永續優先股以籌集資金,證明即使是現金流堡壘偶爾也需要昂貴的外部救助。

38.2 億美元的第二季度虧損凸顯了一個關鍵弱點:質押收益以 ETH 支付,意味著在公司最需要現金時,這筆收入的法定貨幣價值會縮水。在 2026 年初加密貨幣市場普遍下跌期間,以太坊的表現遠遜於比特幣。隨著其 550 萬枚 ETH 儲備的價值急劇下跌,Bitmine 的資產負債表遭受重創。該公司來自傳統業務的季度收入僅為 1,104 萬美元,暴露出其核心業務規模與龐大的加密貨幣風險敞口之間的巨大脫節。

此外,2026年6月發行3,000,000股9.50%優先股的決定遭到市場嚴厲懲罰,導致BMNR股價單日下跌超過10%。發行高成本的永續證券表明,Bitmine仍嚴重依賴華爾街來為其雄心勃勃的「5%煉金術」目標(旨在持有所有ETH的5%)提供資金。如果IPO流動性抽水持續壓抑股權估值,支付9.50%的股息將嚴重消耗Bitmine的現金儲備,可能迫使其質押並出售ETH。

比較分析:債務償還與資產收益

當直接比較這兩種模式時,Bitmine 的資產收益模式在長期資金短缺的情況下,數學上比 MicroStrategy 的債務償還模式更具持續性。決定在 3.5T IPO 流動性抽離下生存能力的核心指標,是不可避免的現金流出與有機現金流入的比率。MicroStrategy 因巨大的、不可避免的現金流出(債務利息和優先股股息),而幾乎沒有來自其庫存的有機流入;Bitmine 則受益於巨大的有機流入(質押獎勵),可動態調整以應對其流出。

為說明這種差異,我們可以查看兩家公司於 2026 年中之基本資產負債表架構。

| 指標 | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| 核心資產 | 845,256 比特幣 (BTC) | 550 萬 以太坊(ETH) |

| 資產收益策略 | 非收益型(閒置儲備) | 已質押(約 85% 活躍) |

| 有機加密貨幣收益 | $0 | 約 $2.3 億 - $2.97 億 年化 |

| 主要風險 | 67 億美元可轉換債務到期 | ETH 價格貶值 |

| 最近資金動向 | 售出 32 BTC 以獲取股息 | 發行 9.50% 優先股 |

這張表格清楚地說明了為何「債務怪獸」更為脆弱。MicroStrategy 的企業價值透過淨槓桿放大策略被人工推高。如果音樂停止,華爾街不再以溢價購買 MSTR 股票,債務仍需以法定貨幣償還。

相反,Bitmine 的運作更接近一家數位房地產持有公司,其資產產生「租金」。儘管基礎房地產(以太坊)的價值可能因大型首次公開發行抽走市場流動性而下跌,但租戶(以太坊網路)仍會穩定支付租金。因此,儘管兩家公司的股票在 2026 年流動性緊縮期間都會經歷嚴重的價格回撤,MicroStrategy 面臨著為償還債權人而被迫強制平倉的實際風險,而 Bitmine 僅面臨一段法定貨幣計價利潤減少的時期。

在 2026 年加密貨幣市場的風浪中航行,需要靈活的策略和頂級的流動性。無論您支持 MicroStrategy 的比特幣極端主義願景,還是偏愛 Bitmine 的以太坊收益策略,交易這些波動都是現代投資者的必備之舉。KuCoin 提供無與倫比的通道,讓您進入這個充滿活力的生態,享有深度流動性、先進的圖表工具,以及數百種數碼資產的訪問權限。當機構巨頭在市場上激烈競爭時,為何要袖手旁觀?透過使用 KuCoin 的質押功能、槓桿交易和實時市場洞察,您可以建立自己的數碼現金流堡壘,即使在大型 IPO 吸走其他資本時也能蓬勃發展。立即加入數百萬全球用戶,適應新的宏觀經濟現實。

結論

2026 年 3.5 兆美元的首次公開募股流動性抽離,正嚴峻地考驗加密貨幣領域最大企業庫存的結構完整性。隨著 SpaceX 和 OpenAI 等科技巨頭的大規模公開發行積極抽走市場中的風險資本,MicroStrategy 和 Bitmine Immersion Technologies 都面臨嚴重的財務逆風。然而,我們的分析得出結論:依賴持續外部債務融資和非收益資產(比特幣)的「債務巨獸」MicroStrategy,更有可能在長期壓力下率先崩潰,使其極度暴露於保證金壓力和強制平倉的風險之中。

相反,Bitmine 的「現金流堡壘」本質上更具韌性。透過利用其 550 萬枚以太坊儲備,產生近 3 億美元的有機年化質押收益,Bitmine 可以內部資助其運營,在宏觀經濟風暴中安然度過,而無需剝削其核心資產。儘管兩家公司近期均遭受數十億美元的帳面損失,並採取了防禦性財務措施,但收益生成仍是最終的防禦盾牌。最終,在 2026 年的巨型 IPO 潮水退去、機構流動性重返數碼資產之前,現金流——而不僅僅是資產累積——將決定哪些加密巨頭能夠生存。

常見問題

什麼是 3.5T 的 IPO 流動性吸走?

3.5 兆美元的 IPO 流動性抽離是指於 2026 年中期發生的一場宏觀經濟事件,當時包括 SpaceX、OpenAI 和 Anthropic 在內的數家備受期待的科技公司將進行首次公開募股。由於這些公司的估值極高,總計超過 3.5 兆美元,機構與零售投資者為籌集資金參與這些新 IPO,紛紛拋售其他高風險資產,例如加密貨幣。這場龐大的資本輪動導致加密市場流動性枯竭,引發大範圍價格下跌。

為何 MicroStrategy 在 2026 年 6 月出售比特幣?

MicroStrategy 於 2026 年 6 月初售出 32 比特幣,獲利 250 萬美元,專門用於資助優先股股息分配。此事件備受關注,因為該公司創辦人 Michael Saylor 過去一直提倡「永不售出」的策略。此次售出向市場表明,MicroStrategy 傳統的軟體收入不足以支付其財務義務,迫使公司不得不變賣部分核心庫存資產,以滿足投資者需求。

Bitmine 如何從其以太坊持倉中賺取收益?

Bitmine 透過稱為「質押」的過程產生收益。该公司持有 550 萬枚以太坊代幣,並透過其專有的 MAVAN 平台,在以太坊網路上質押超過 85% 的代幣。作為協助保障區塊鏈網路的回報,Bitmine 獲得新鑄造的 ETH 作為獎勵。此過程類似於高收益儲蓄帳戶,根據 2026 年中期的收益率,為公司創造約 2.3 億至 2.97 億美元的年化收入。

什麼是可轉換債務票據,為何對加密貨幣公司而言具有風險?

可轉換債務票據是一種短期貸款,公司必須連同利息一併償還,但給予貸款人於日後將債務轉換為公司股票的選擇權。對於像 MicroStrategy 這樣的加密貨幣公司而言,這極具風險,因為它們使用借入的法定貨幣購買高度波動的數碼資產。若數碼資產價值暴跌,公司仍需償還原始的法定貨幣債務金額,若無法籌集新資金以償還到期票據,便可能導致資不抵債。

2026 年大型首次公開募股後,加密貨幣市場會否復甦?

市場分析師普遍預測,一旦巨型首次公開募股浪潮結束,加密貨幣市場將迎來復甦。當前的價格壓抑主要源於資本可用性的機械性問題,而非區塊鏈技術的根本缺陷。一旦首次公開募股全面啟動且交易恢復正常,被鎖定的資本將被消化,過剩的機構流動性預計將重新流入折價的「風險偏好」資產,包括比特幣和以太坊,並可能在此過程中穩定企業財務庫存。

免責聲明:本文僅供資訊參考,不構成財務或投資建議。加密貨幣投資具有重大風險,交易前請務必自行進行研究。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。