為何SpaceX的估值可能達到3萬億美元——以及投資者是否應擔心泡沫

2026/06/16 17:07:00

介紹

一家年收入低於 $20 億的公司,真的能合理地證明其價值達數萬億美元嗎?

這個問題是2026年圍繞SpaceX辯論的核心。在創下公開上市紀錄並迅速實現上市後漲勢後,市場討論已從SpaceX是否值得獲得萬億美元估值,轉向其最終是否可能接近3萬億美元。根據2026年6月發布的路透社報導,SpaceX的IPO在承銷商行使額外配售權後,最終籌集了約857億美元,而上市後交易曾短暫將公司市值推高至2萬億美元以上。

許多觀察者最初將這波漲勢視為投機性熱情。但機構資金似乎對太空探索技術公司(SpaceX)的估值有所不同。市場越來越將太空探索技術公司視為通訊基礎設施、政府支持的戰略能力、軌道物流和長期技術選擇性的結合體。

那麼,SpaceX 真的能達到 3 兆美元嗎?更重要的是——這樣的估值是反映理性預期,還是一場投機泡沫?

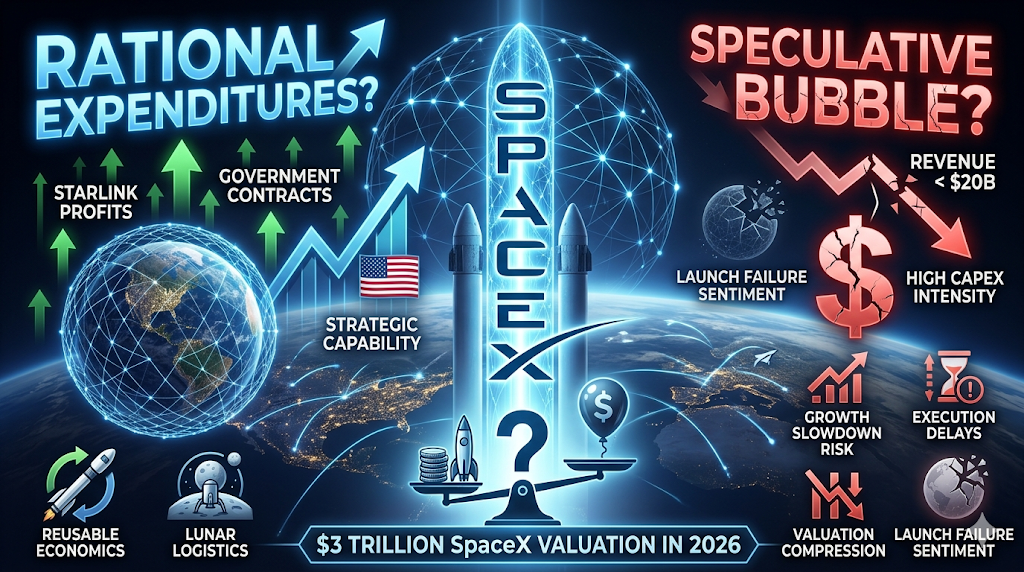

是什麼推動太空探索技術公司(SpaceX)走向潛在的 3 兆美元估值?

簡短來說,投資者已不再將太空探索技術公司視為一家火箭公司。

傳統的航太企業通常根據製造產出和合約管道進行估值,而SpaceX正日益被視為一家擁有多重重疊收入來源的平台企業。

根據路透社及近期市場披露資料,SpaceX 在 2025 年的收入約為 187 億美元,但在上市後不久即獲得超過 2 兆美元的市場估值。這一差距在傳統估值指標上看來極為懸殊,但支持者認為,當前的收入未能充分反映未來的貨幣化機遇。

三大估值敘事主導機構討論。

Starlink 正在成為核心盈利引擎

Starlink 已從支援業務發展為 SpaceX 投資主張的核心。

最近的市場分析估計,Starlink 貢獻了 SpaceX 營運利潤的大部分,並在 2026 年前佔據了合併收入的相當大比例。訂戶增長與地理擴張將這項業務從實驗性基礎設施轉變為全球通信網絡。

與發射服務不同,衛星寬頻能創造持續的現金流。投資者觀察到三個支持高溢價估值倍數的特點:

-

訂閱收入,而非一次性合約

-

全球可觸及市場擴張

-

隨著規模擴大而變得更強大的基礎設施優勢

衛星互聯網也服務於地面供應商難以覆蓋的客戶群體——海上運營、偏遠地區、緊急通訊、軍事部署和服務不足的地區。

支持者認為,如果雲端基礎設施曾創造出價值萬億的公司,軌道通訊基礎設施也可能遵循類似的發展路徑。

政府合約降低商業風險

SpaceX 與公共部門客戶的關係,顯著改變了投資者對下行風險的評估。政府航太合約並非新事物,但 SpaceX 占據了異常戰略性的地位。

美國國家航空暨太空總署的任務、國防計劃、發射作業、衛星部署和國家基礎設施項目日益依賴 SpaceX 的能力。

機構投資者通常對此的解讀與一般企業收入不同。市場並非詢問太空探索技術公司能否獲取客戶,而是問政府是否能實際上大規模取代太空探索技術公司。

這種區別至關重要,因為戰略性基礎設施業務歷來享有估值溢價。這並未消除風險,但將風險的性質從需求不確定性轉變為執行不確定性。

星艦與長期太空基礎設施作為嵌入式選擇權

第三個驅動因素是選擇權。市場很少為可能需要數十年才成熟的項目賦予完整的現值,但它們經常為變革性機遇賦予概率加權價值。

對於太空探索技術公司(SpaceX)而言,這種選擇權包括:

-

完全可重用的重型發行經濟

-

軌道製造

-

太空運算基礎設施

-

Lunar logistics

-

星际運輸

-

長延時通訊網路

重要的是,投資者並不一定是在為火星殖民本身付費,他們可能是在為SpaceX成為全新產業基礎設施的可能性付費。

這種區別解釋了為何估值模型看似與當前收益脫節。

SpaceX 目前的估值在財務上真的合理嗎?

答案完全取決於投資者所使用的評估框架。如果將 Space X 評估為航太承包商,目前的估值顯得極為昂貴。

如果投資者將 SpaceX 視為基礎設施加通訊加 AI 敞口加長期選擇權,估值假設將變得更具彈性。以下比較說明了這一挑戰。

| 公司 | 約略估值框架 | 核心增長動力 |

| Apple | 消費者生態 | 裝置與服務 |

| Microsoft | 軟體與雲端 | 企業基礎設施 |

| Amazon | 商業與雲端 | 網路效應 |

| SpaceX | 通訊與太空基礎設施 | 平台擴展 |

支持者認為,歷史上的市場領導者在貨幣化成熟之前往往顯得昂貴。批評者則反駁,即使主導企業最終仍需實現收入增長,才能合理化其市場資本額。

根據2026年發布的最新IPO分析,根據不同方法,SpaceX的隱含估值倍數接近或高於90倍年銷售額。達到這一水平需要非凡的執行力。

要從數學上證明 3 兆美元的合理性,投資者可能需要假設:

-

持續的雙位數年增長,

-

持續擴展 Starlink

-

成功的星艦部署,

-

穩定的政府需求,

-

以及全新的收入類別。

SpaceX 是一個泡沫還是合理的重新定價?

將所有昂貴資產稱為泡沫過於簡化了市場行為。當價格與未來實際現金生成脫鉤並永久性偏離時,才會形成泡沫;當市場更新對未來經濟狀況的假設時,則會發生重新定價。

今天,兩種解釋都存在。

氣泡論點

看空的情況很明確。收入相對於估值仍較小,盈利能力持續不穩定,資本支出需求持續上升。最近的報告顯示,儘管收入擴張,但增長計劃的投資強度仍顯著。

批評者認為,投資者可能過度從有限的已驗證企業中推斷出過多的成功。多項擔憂尤為突出:

-

收入規模相對於估值仍屬有限

-

擴展假設延伸至多年以後

-

競爭性威脅仍有可能存在

-

發佈失敗可能迅速打擊市場情緒

在這個框架下,估值過度依賴未來的執行。

重新定價論點

看漲論點認為,傳統估值方法低估了平台轉型的價值。支持者指出,市場在重大基礎設施轉變期間多次低估了企業的價值。

範例通常包括:

-

雲端運算,

-

智慧型手機,

-

網際網路商業

-

以及 AI 基礎設施。

論點並非指太空探索技術公司今天值三萬億美元,而是隨著生態系統逐步整合,對戰略性基礎設施的擁有權將變得越來越有價值。

如果未來二十年內,太空成為一個重要的經濟層面,投資者可能更願意在早期積極投入,而非完全錯過機會。

什麼風險可能破壞 3 兆美元的投資論點?

最強的牛市仍取決於假設保持不變。如果一個或多個基本假設失敗,SpaceX 的估值依據將變得較弱。

風險 1:Starlink 增長放緩

訂閱型企業依賴於擴張。如果客戶獲取速度放緩或定價壓力加大,估值預期可能會調整。

風險 2:星艦執行延遲

未來的敘事在很大程度上取決於大幅降低的發射成本。技術挫折會削弱對長期預測的信心。

風險 3:政府集中風險

戰略合作關係帶來穩定性,但也導致集中度。政策變動或競爭性採購可能影響成長假設。

風險 4:成長市場的估值壓縮

即使執行力依然強勁,宏觀經濟條件仍可能降低可接受的估值倍數。歷史表明,優秀的公司仍可能經歷嚴重的重新定價。

如何在 KuCoin 上交易 SpaceX 和美國股票

KuCoin 讓您輕鬆存取 SPCX 及不斷擴展的加密股權產品,使其成為構建混合投資組合最有效率的平台之一。

KuCoin 亦提供參與 交易美國股票永續 的機會——意味著您無需離開平台,即可在加密貨幣與美國股權敘事之間進行調倉。結合一級全球交易所的安全基礎設施,KuCoin 為希望在兩大資產類別間獲得靈活性的投資者而設。

結論

SpaceX 即將達到 3 兆美元的估值聽起來非同尋常,但市場已不再將這家公司視為一家火箭製造商。

投資者越來越將 SpaceX 視為全球通信基礎設施、戰略政府能力、發射經濟學和長期技術選擇性的結合。這一框架解釋了為何傳統的估值比較往往顯得脫節。

同時,懷疑仍然是合理的。

當前的收入仍僅佔支持萬億美元市值所需收入的一小部分。今日的估值在很大程度上取決於多年後的執行成果。Starlink 必須持續擴張,Starship 必須成功交付,並需出現新的商業模式。

最平衡的解讀可能是,這既非純粹的投機,也非完全被證實的經濟學。市場實際上正在進行一項長期賭注,認為太空將成為全球經濟的下一個基礎平台層。

如果發生這種情況,3萬億美元最終可能顯得保守。如果沒有,今天的估值可能會成為未來預期遠遠超越財務現實的典型案例。

常見問題

-

今日對 SpaceX 估值貢獻最大的業務是什麼?

Starlink 似乎因為持續的收入和更強的盈利能力而成為最大的貢獻者。

-

SpaceX 有盈利嗎?

報告的收入顯著增長,但綜合盈利能力仍受投資強度和擴張支出的影響。

-

為何投資者將 Space X 與科技公司比較,而非航太公司?

由於投資者愈來愈將太空探索技術公司視為基礎設施和平台的投資機會,而非製造業產出。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。