KuCoin 創投週報:聯準會鷹派轉向引發創紀錄 ETF 資金外流,RWA 重塑鏈上信貸,資金湧入預測市場

2026/06/30 10:59:00

1. 週度市場焦點

DeFi 借貸與 RWA 整合加速:Aave 獲得傳統機構認可,Kraken 擴張進一步深化

上週,儘管整個加密貨幣市場持續承壓,機構對 RWA 和 DeFi 借貸層的興趣並未出現減緩跡象。Aave Horizon 持續推進其機構級 RWA 抵押貸款市場,標準渣打銀行發布了對 AAVE 的長期看漲價格目標,而 Kraken 傳出在擴大其代幣化股權業務後,正與 Aave 進行潛在交易談判。這些發展共同指向一個明確趨勢:RWA 正從「資產代幣化」邁向更實用的金融階段,資產可作為抵押品、用於借貸,並整合至鏈上收益生成中。

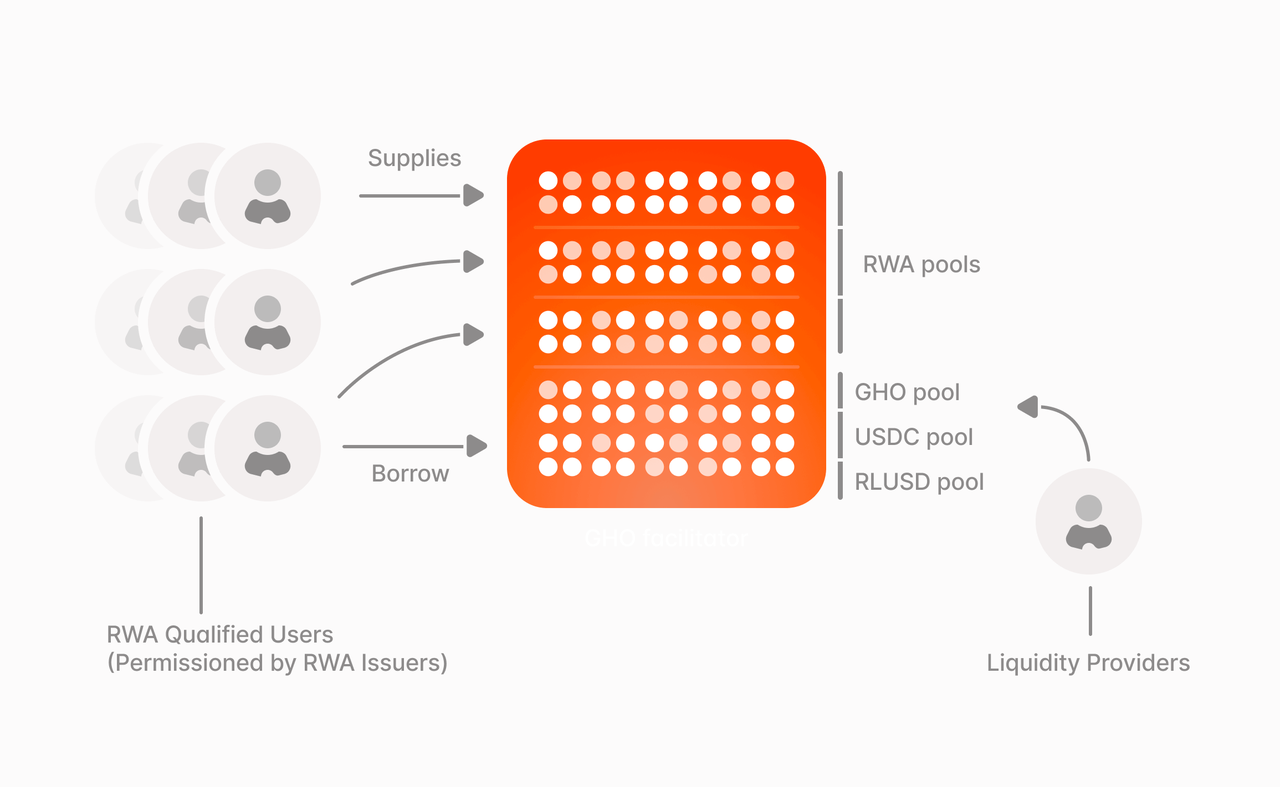

Aave Horizon 是 DeFi 借貸協議與 RWA 整合最直接的範例之一。其核心設計不僅僅是新增 RWA 資產以供顯示,而是透過混合架構連接兩種需求。一方面,是經過許可的 RWA 抵押品層,合格機構可使用代幣化國庫券、代幣化基金等資產作為抵押品;另一方面,是無許可的穩定幣流動性層,用戶可存入 USDC、RLUSD 和 GHO 等穩定幣,從機構借方獲取收益。透過此架構,原本相對靜態且流動性較低的 RWA 資產開始獲得鏈上融資功能,同時 DeFi 借貸的抵押品基礎也從加密原生資產擴展至現實世界資產。

資料來源:Aave 官方網站

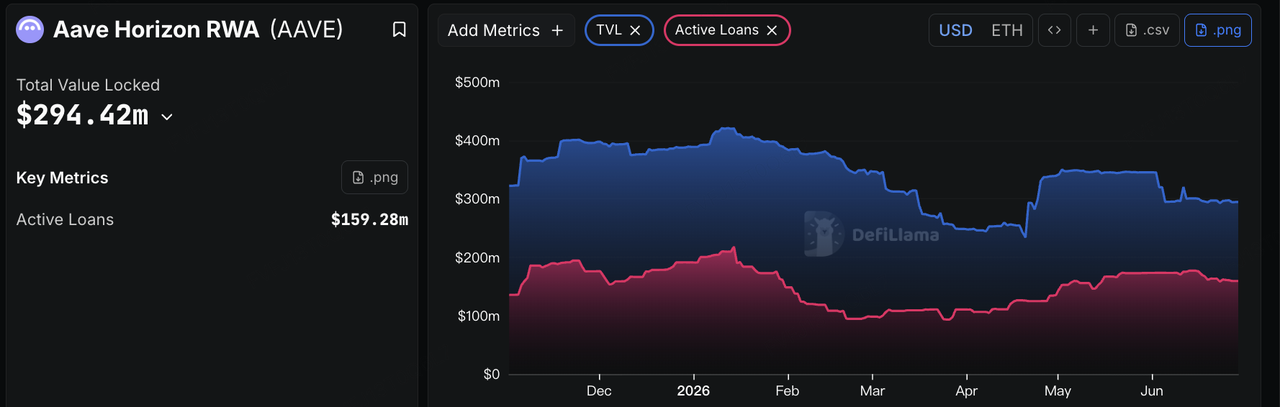

此轉變解決了當前 RWA 市場的一個核心瓶頸:資產代幣化並不意味著該資產能被高效使用。此前,RWA 活動主要集中在代幣化國債、貨幣市場基金、私人信貸及類似資產的發行上,市場關注點集中在託管、合規、收益和規模上。然而,對於 DeFi 而言,更重要的問題是這些資產能否進入抵押、借貸、再融資和收益分配流程。Horizon 的重要性在於將 RWA 從靜態的鏈上持有轉變為可參與信用創造的抵押品,將 RWA 的敘事從發行層面深化至鏈上借貸層面。從數據來看,Aave Horizon 已在 RWA 借貸領域達成數億美元的充幣規模,並開始產生真實的借貸需求,表明部分代幣化資產已逐步超越靜態鏈上持有,進入抵押融資和穩定幣借貸場景。

資料來源:DeFiLlama

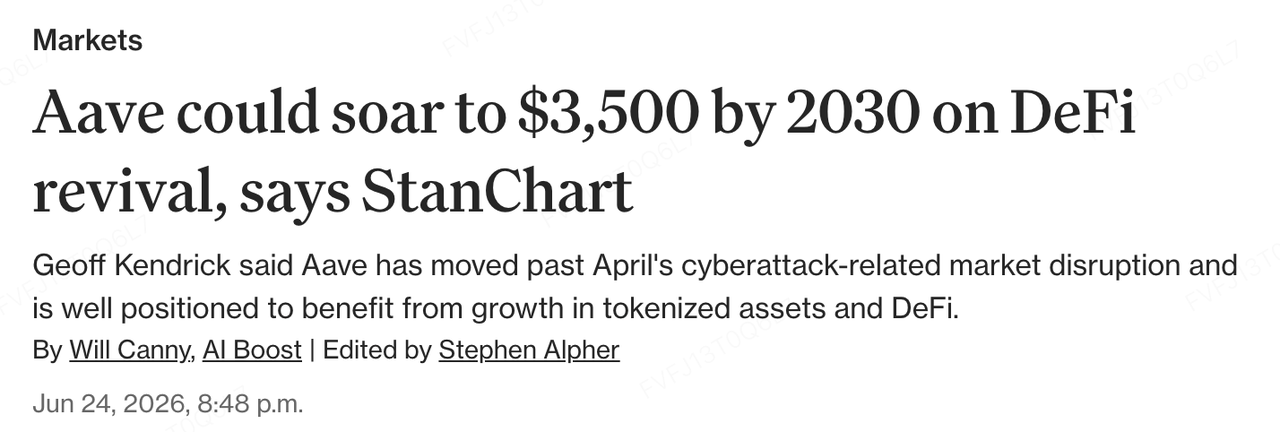

傳統機構也採取了更明確的立場。渣打銀行全球數碼資產研究主管 Geoff Kendrick 最近開始覆蓋 AAVE,並設定 2030 年底價格目標為 $3,500。其核心邏輯不僅僅是對 Aave 短期市場份額的押注,而是認為穩定幣的擴張、RWA 代幣化,以及代幣化資產在 DeFi 中使用量的上升,將推動 DeFi 中活躍資產的顯著增長。換句話說,渣打銀行對 Aave 的看漲觀點,是基於將其視為未來 RWA 和穩定幣日益進入鏈上借貸市場時的核心定價與流動性基礎設施層。該報告的意義不在於短期價格目標本身,而在於一家傳統銀行開始以更接近金融機構所使用的框架,重新評估 DeFi 協議的價值。Aave 不再僅被視為依賴加密原生槓桿週期的借貸協議,而是越來越被以「充幣、借貸、淨息差和協議收入」的視角進行分析。

資料來源:CoinDesk

交易平台方面的發展也值得注意。Kraken 此前已完成對 Backed Finance 的收購,進一步整合了 xStocks 後端的發行、交易與結算功能。最近有報導指出,Kraken 的母公司 Payward 正評估一項潛在交易,以約 3.85 億美元的估值收購 Aave Group 約 15% 的股份。儘管 Aave 的創始人後來否認了部分關鍵說法,包括以大幅折價出售 AAVE 的說法,且該交易尚未得到確認,但這則謠言仍反映了主要加密貨幣平台對 DeFi 借貸層和 RWA 基礎設施的戰略興趣。對 Kraken 而言,代幣化股權、鏈上收益產品以及潛在的協議投資,正共同推動其從交易場所轉型為多資產金融前端。

總體而言,Aave 和 Kraken 的案例顯示,RWA 與 DeFi 的整合正從兩個方向推進。一方面,Aave Horizon 等 DeFi 協議正在吸收機構的 RWA 抵押品和穩定幣流動性,將現實世界資產轉化為鏈上借貸市場的一部分;另一方面,Kraken 等交易平台正透過代幣化股權、收益產品和潛在的協議投資,將自身定位從交易所擴展為多資產金融網關。兩者的交匯點在於,RWA 的未來價值不僅取決於資產能否上鏈,更取決於它們能否進入鏈上金融網絡,在其中可被用作抵押、結算、組合並產生收益。

儘管如此,這一趨勢仍處於早期階段。Horizon 的許可抵押層有助於滿足機構合規要求,但 RWA 抵押品的入場、估值、贖回和流動性管理仍需更成熟的風險控制機制。機構借貸需求是否能持續,也取決於鏈上穩定幣融資相較於傳統融資渠道的相對成本優勢。對於 DeFi 協議而言,RWA 抵押貸款的長期價值不僅取決於資產規模的增長,還取決於它們是否能產生穩定、可持續且風險可控的真實借貸需求。

展望未來,RWA 和 DeFi 借貸的關鍵指標將從簡單的 TVL 轉向更多財務指標,包括 Aave Horizon 的充幣規模、實際借貸量、抵押品組成、穩定幣利用率、機構借貸成本,以及借貸市場對 GHO、RLUSD、USDC 等穩定幣的需求。如果 RWA 資產能持續進入 Aave 和 Morpho 等借貸協議,並產生穩定的抵押融資需求,RWA 的敘事將進一步從資產發行層面延伸至鏈上信貸市場和收益基礎設施。

2. 每週精選市場訊號

紀錄 ETF 資金外流與槓桿出清,聯準會轉趨鷹派,資金湧入預測市場

上週,美國指數普遍承壓,標普500指數下跌近2%,納斯達克100指數暴跌超過4%。由零售投資者推動的AI晶片股拋售,揭示了市場投機機制在趨勢反轉時的破壞性力量。目前,利用衍生產品提供槓桿回報的ETF在全球管理的資產超過2700億美元。這些產品的機械性買賣流動很可能加劇了近期的市場拋售。例如,與SpaceX掛鉤的槓桿基金在上市後立即下跌約40%,導致追高投資者面臨重大損失。

美國與伊朗之間的緊張關係出現緩和跡象,雙方同意停止襲擊,並計劃在卡塔爾恢復談判,重點討論霍爾木茲海峽問題及結束衝突。在政策方面,美國財政部頒發了通用許可證 X,允許伊朗石油銷售以美元結算。由於避險情緒消退,布倫特原油從高位回落,徘徊在每桶 72.50 美元附近。

美國銀行上調其全球宏觀展望:儘管地緣政治出現波動,美國銀行仍將2026年全球GDP增長預測上調至3.2%,並預期在2027年將加速至3.5%,主要受AI投資熱潮、強勁的美國政策及亞洲出口週期等結構性因素推動。

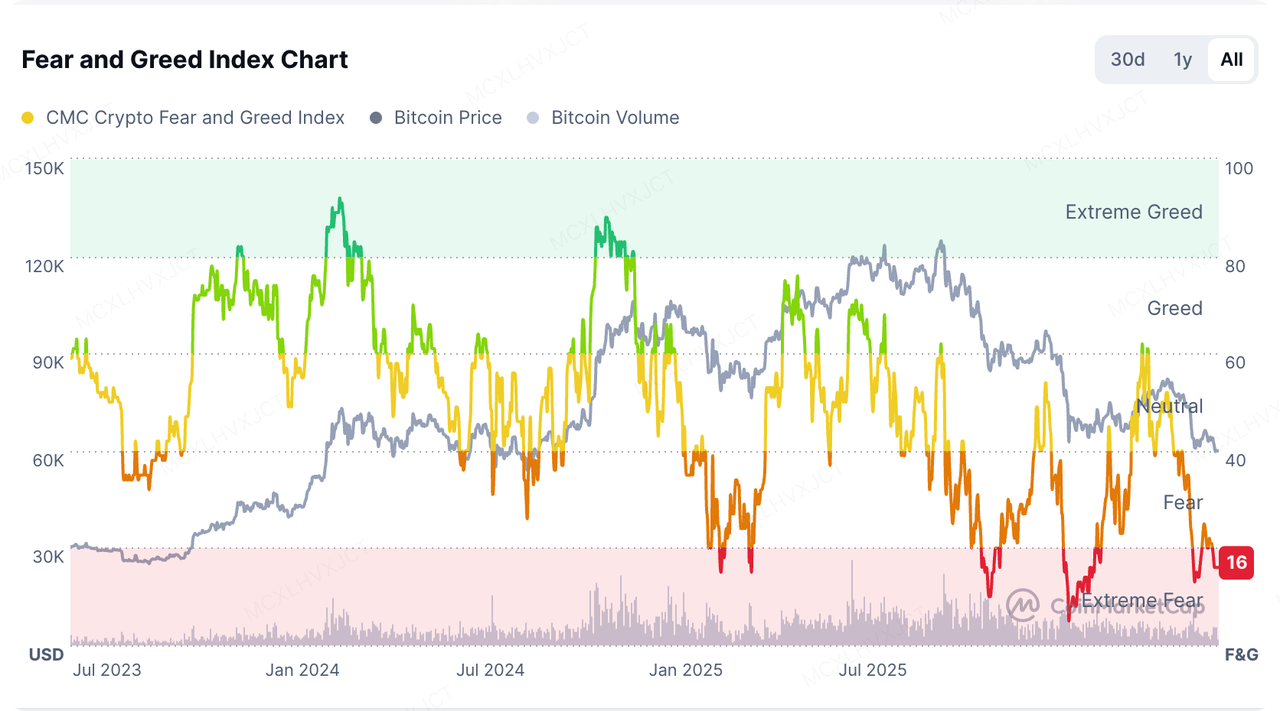

資料來源:coinmarketcap

加密貨幣市場恐慌持續,恐懼與貪婪指數下跌至 15(接近 2026 年 2 月創下的歷史低點 5)。資金明顯撤回至大型資產。比特幣的市場佔有率現為 58.1%,而山寨幣季節指數僅為 34,顯示市場姿態極度防禦性。

在美國股票市場中,與 Strategy Inc. 相關的加密衍生產品槓桿生態系統正承受巨大壓力。該公司於2024年推出的多空槓桿ETF自上線以來已下跌超過90%,其優先股STRC曾跌至低於71美元,嚴重偏離其100美元的掛鉤價格。這表明,在流動性壓力下,高槓桿持有者的重新佈局嚴重動搖了二級市場的信心。

從宏觀流動性模型來看,當前市場狀況可能與 2018 年和 2022 年由「聯準會緊縮 + M2 收縮」驅動的系統性熊市有本質上的不同。隨著整體流動性池(聯準會資產負債表擴張和 M2 增長)仍在擴張,當前的下跌更偏向於高階獲利了結、槓桿出清,以及資金輪動至人工智慧領域。

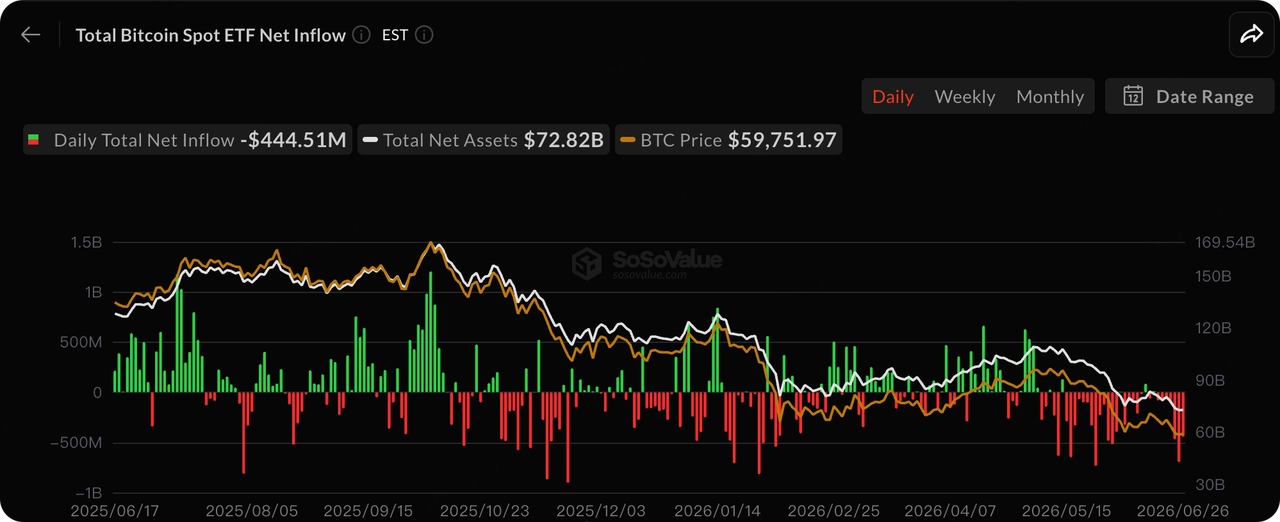

資料來源:SoSoValue

ETF 資本曾是推動比特幣價格上漲的核心增量買家,如今已明確轉為增量賣家。美國現貨比特幣 ETF 已連續第七週出現淨流出,最新一週的贖回額達 17.9 億美元(歷史上第二高)。過去 20 天累計流出達 54.2 億美元,創下有史以來最嚴重的資金外流紀錄。

貝萊德的 IBIT 成為賣壓的焦點:IBIT 出現連續七週淨流出的歷史最長紀錄,單週流出高達 8.6 億美元。由於比特幣近期價格下跌,普通零售投資者目前的浮虧約為 40%,今年比特幣 ETF 的累計淨流出總額已達約 45 億美元。

資金外流廣泛且持久,加劇了市場中多空之間的分歧。看空觀點認為,在高利率和聯準會緊縮政策的環境下,這是一種系統性風險收縮,而非僅僅是常規的獲利了結。短期內,ETF需求仍極不穩定,使得捕捉絕對底部變得越來越困難。

資料來源:DeFiLlama

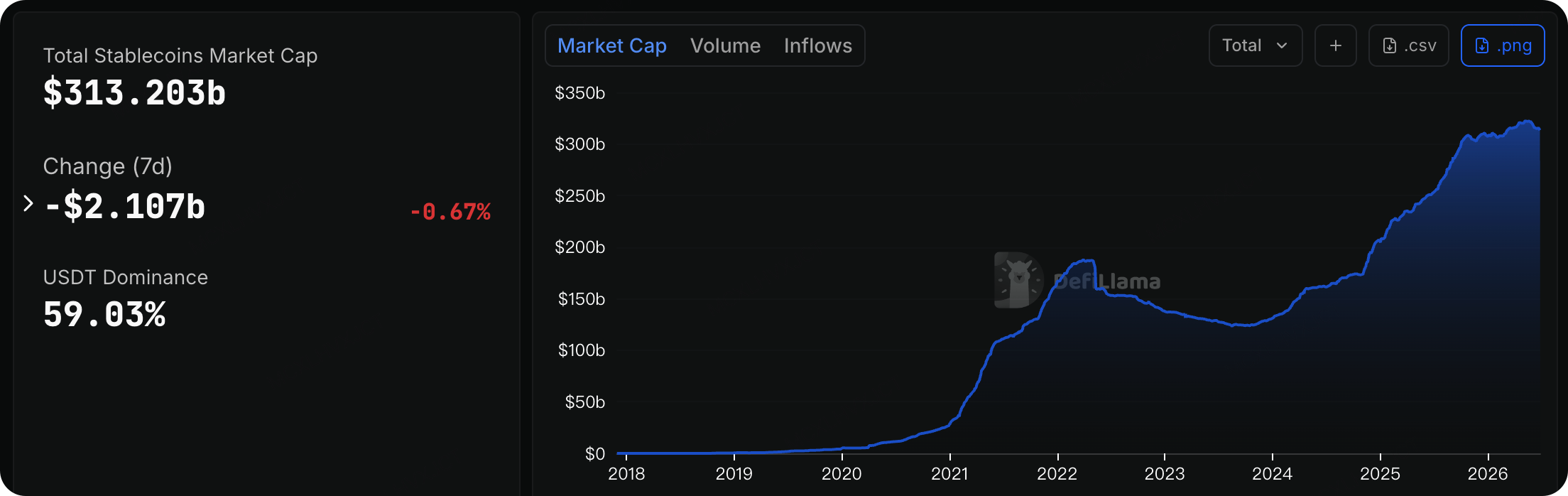

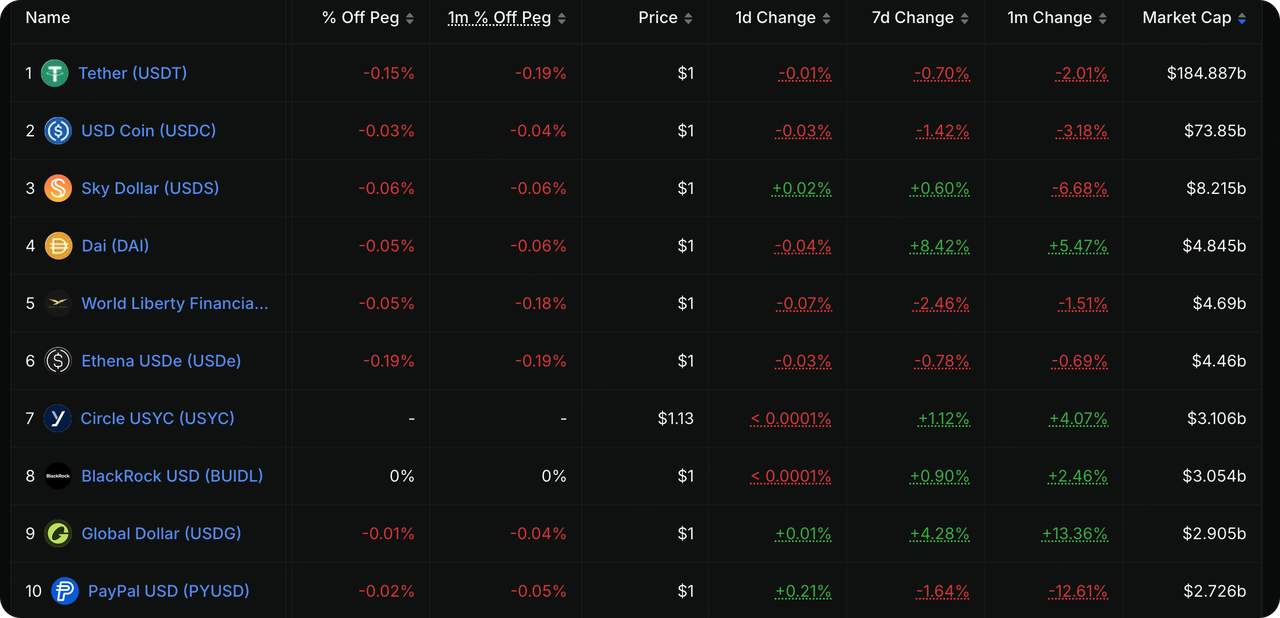

鏈上數據顯示,目前網絡上所有穩定幣的總市值為 $313.20 億美元,仍處於歷史絕對高位區間。然而,在過去 7 天內,穩定幣市場出現了約 $2.107 億美元(-0.67%)的小幅淨流出。

傳統法幣穩定幣出現資金外流,而產生收益的資產和現實資產代幣化(RWA)資產則逆勢吸引資金。USDT 仍佔絕對主導地位,佔比為 59.03%,總市值為 $184.88 億,過去 7 天小幅外流 0.70%。USDC 的市值為 $73.85 億,同期下降 1.42%。鏈上資金持續流向具有收益生成或高信用傳統金融背書的資產,反映了一種在風險厭惡與追求收益之間取得平衡的防禦性策略。

資料來源:CME FedWatch 工具

資料來源:TradingView

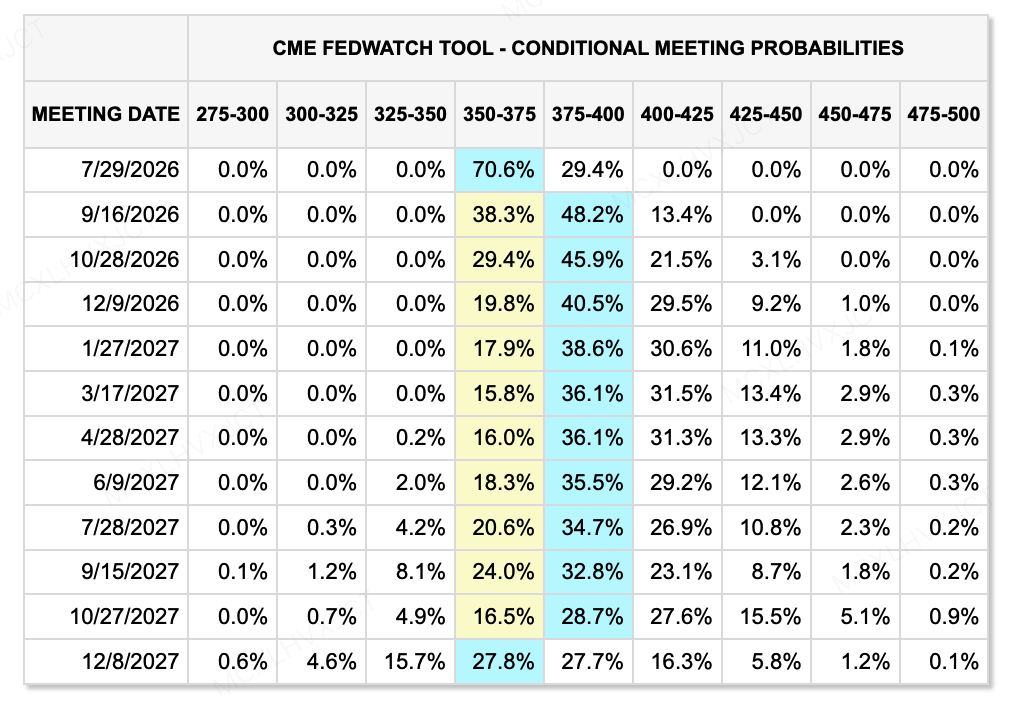

新聯儲的「鷹派」重組與更強勁的美元:「超級央行週」主導了外匯市場趨勢。新任聯儲主席凱文·沃什在首次FOMC會議上將利率維持在3.5%-3.75%不變,但刪除了所有降息的前瞻性指引,轉向純粹以數據為導向的政策。受近半數官員在點陣圖上預測今年將加息,以及通脹預測上修(升至3.6%)的推動,美元指數大幅上漲,確立了明確的強勢階段。

在央行拉鋸下,非美貨幣承受壓力:強勢美元嚴重壓制非美貨幣。USD/JPY 穩固守住 160 數位;英國央行以 7:2 的投票結果將利率維持在 3.75%,但受聯準會鷹派預期的壓力,英鎊短期走弱。同時,中國人民銀行進行了歷史上首次 3000 億元人民幣隔夜逆回購操作,旨在平滑季末資金波幅,逐步優化短端利率調控。

通脹顯示出強勁的黏性:里奇蒙德聯儲主席湯姆·巴金警告稱,五月的PCE價格指數年比上漲4.1%,為自2023年4月以來最高,表明通脹仍過高。AI基礎設施的持續建設以及企業定價邏輯的轉變,進一步加劇了通脹的持續性。基於此,美國銀行分析師預期聯準會將從今年九月開始三次升息,合計75個基點。

本週需關注的重要事件:

由於週五(7 月 3 日)是美國獨立日假期,重要的經濟數據和核心事件高度集中在週二至週四。請留意此期間市場波幅可能放大:

-

6 月 30 日(星期二)

-

中國官方製造業/非製造業PMI:市場預期6月製造業PMI為50.2(上月:50.0),服務業為49.9(上月:50.1)。

-

美國5月JOLTS職位空缺與消費者信心:JOLTS預計將從前值7.618M下降至7.28M。

-

-

7 月 1 日(星期三)

-

歐洲央行論壇高峰會:包括聯準會主席沃什與歐洲央行總裁拉加德在內的四大央行行長將同台演講。在這段「數據迷霧」期間,此座談會將成為市場評估今年下半年全球緊縮路徑的核心窗口。

-

美國6月ISM製造業PMI:市場預期為53.7(前值:54.0)()。若數據能穩定在50以上的擴張區間,將進一步驗證宏觀經濟的韌性;若意外跌破50,則可能成為經濟不穩定的警示信號。

-

美國6月ADP就業人數變動:預期增加118K(前值:122K),為次日的NFP()提供重要線索。

-

歐元區通脹:6 月消費者物價指數年率(預期:3.0%,前值:3.2%)。

-

-

7 月 2 日(星期四)

-

由於假期,美國6月非農就業人數(NFP)報告將於週四晚間20:30()提前發布。市場目前預期將新增114K個經季節性調整的職位(較前次的172K顯著放緩);失業率預期維持在4.3%不變。

-

同時發布的還有美國初領失業救濟人數(預期:220K,前值:215K)。勞動市場的溫度將是決定聯準會是否於秋季重新啟動升息循環的核心因素。

-

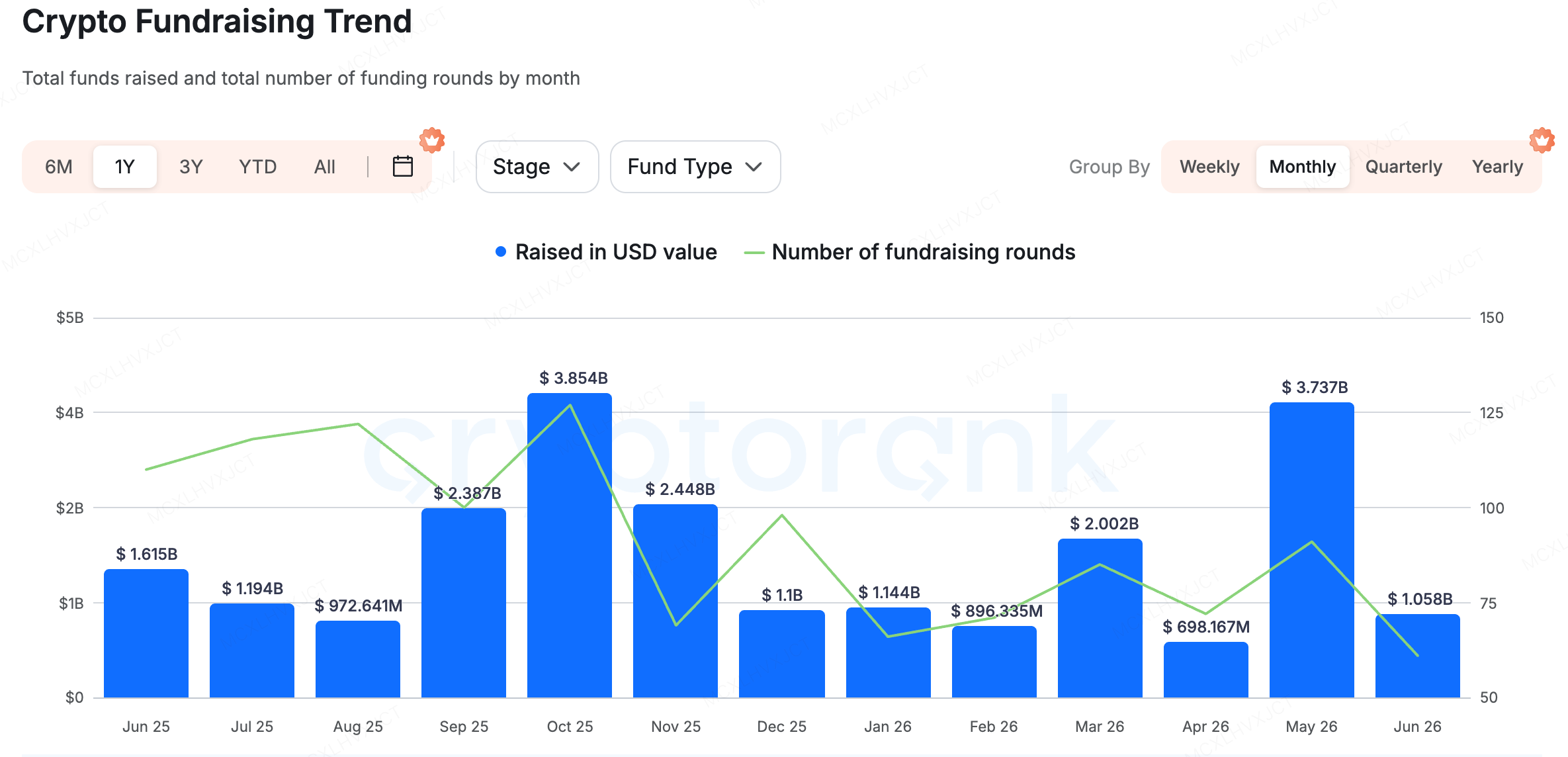

主要市場融資觀察:

資料來源:CryptoRank

主市場的總資本略有回升,但仍呈現明顯的結構分化。大規模資金高度集中於基礎設施、人工智慧及特定應用領域。同時,行業整合正在加速,近期發生了多起併購案。例如,6 月 25 日,加密貨幣平台 Bitbank 公佈了一筆高達 2.89 億美元的併購交易;此外,Suilend 和 250 Digital 也近期完成了併購。

繼 Polymarket 和 Kalshi 完成巨額融資後,體育預測市場應用程式 Onyx Odds 於 6 月 24 日宣布完成 2000 萬美元的 A 輪融資,使公司估值達到 2.2 億美元。本輪融資由 Kraken 的母公司 Payward 領投。此舉進一步證明,在宏觀博弈與重大體育/選舉事件的背景下,「資訊聚合與事件交易」正成為傳統金融與加密原生資本共同高度青睞的核心領域。

Onyx Odds 於 2025 年成立,總部位於紐約。該平台最初採用「免費社交體育博彩」模式,主要針對傳統體育賭博尚未合法化的美國州份。在早期產品階段,它採用雙重虛擬貨幣系統——Onyx Coins 和 Onyx Cash——用於體育賽事預測,用戶只需每日登入和互動即可免費獲得 Onyx Coins。此模式類似抽獎,獲勝者由系統或人工完全隨機選出,無需任何技巧。在該合規模式下,該平台已在超過 40 個美國州份合法運營,涵蓋 NFL、NBA 和 MLB 等主流體育項目。

在2025年11月,Onyx Odds 宣布與預測市場 Polymarket 建立獨家戰略合作。透過利用 Polymarket 推出受 CFTC 監管的體育賽事合約,它邁出了進入主流合規預測市場的關鍵一步。

由於 Payward 同時具有美國商品期貨交易委員會(CFTC)註冊的合約經紀商(FCM)和指定合約市場(DCM)雙重資格,Onyx Odds 計劃利用 Payward 完全合規的美國衍生產品技術堆棧來驅動其預測市場產品,同時計劃將加密貨幣交易功能直接嵌入 Onyx 應用程式中。對 Onyx 而言,這種生態系統整合節省了數年時間以及獨立申請牌照和開發交易引擎所產生的巨額成本,使其能夠更快地進入市場。

Onyx Odds 的發展軌跡反映了預測市場領域的一種持續趨勢:利用合規的衍生產品作為外殼,將大量的體育和賽事投注流量直接導入加密貨幣交易生態。這很可能成為下一輪捕獲零售和機構流動性的主要策略。

關於 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的領先投資部門,KuCoin 交易所是一個以信任為基礎的全球領先加密貨幣平台,服務超過 4,000 萬用戶,覆蓋 200 多個國家和地區。KuCoin Ventures 致力於投資 Web 3.0 時代最具顛覆性的加密貨幣與區塊鏈項目,並透過深入的洞察與全球資源,為加密貨幣與 Web 3.0 建設者提供財務與戰略支持。作為一個以社區為導向、以研究為驅動的投資者,KuCoin Ventures 與投資組合項目在整個生命周期中緊密合作,重點關注 Web3.0 基礎設施、人工智慧、消費者應用、去中心化金融(DeFi)和支付金融(PayFi)。

免責聲明:此一般市場資訊可能來自第三方、商業或贊助來源,並非法律、合規、財務或投資建議,亦不構成任何要約、招攬或保證。我們對其準確性、完整性或可靠性不做任何明示或暗示的陳述或保證,並對任何因此產生的損失不承擔責任。投資/交易存在風險;過往表現並不保證未來結果。用戶應自行研究、謹慎判斷,並承擔全部責任。如需協助,請諮詢專業的法律、稅務或財務顧問。

免責聲明: 本頁面經由 AI 技術翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。