Meta 的 AI 計算策略轉向後,晶片股崩跌:這是否意味著 AI 硬體放緩的開始?

2026/07/02 11:16:00

介紹

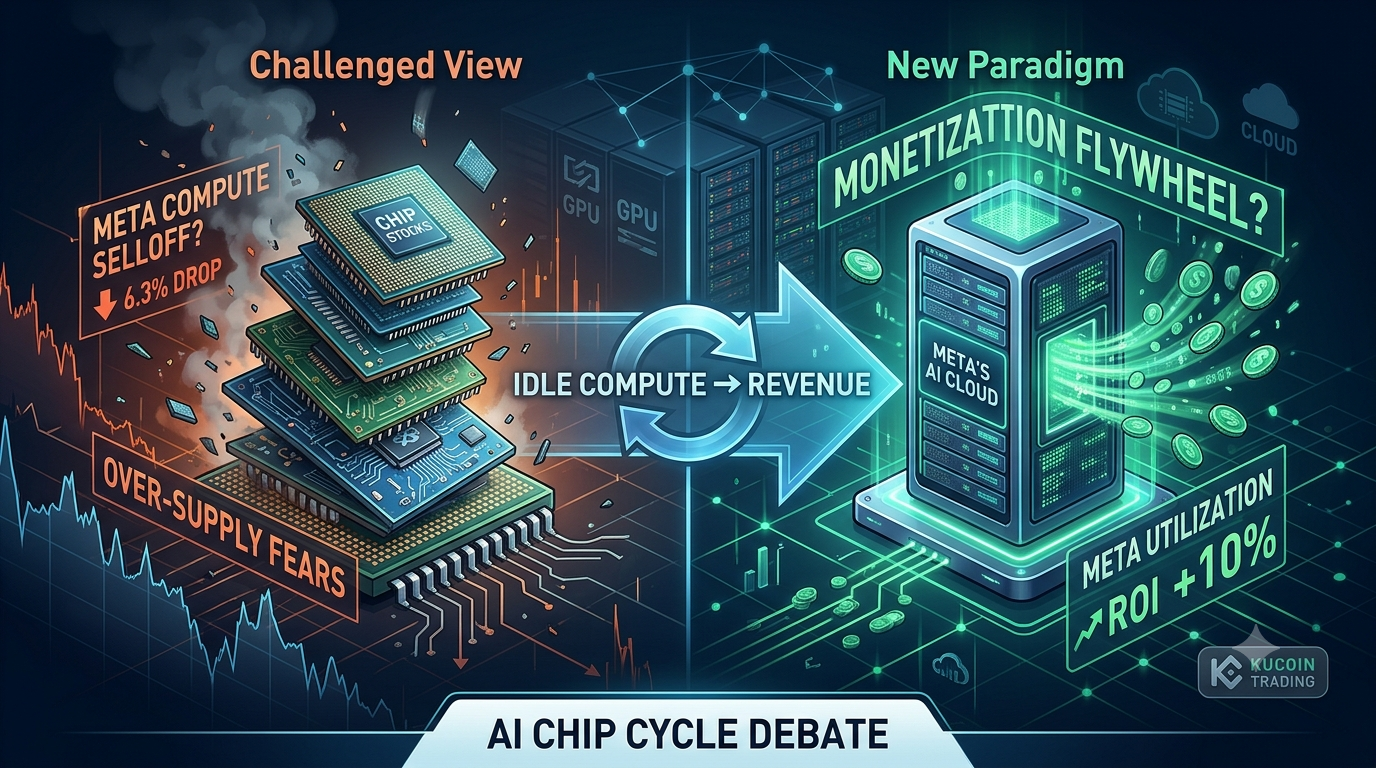

單一的戰略轉變,使半導體估值在單一交易日內蒸發了數十億美元。在報導指出 Meta 正在開發一項雲端業務,以出租多餘的 AI 計算能力後,投資者立即質疑 AI 基礎設施的繁榮是否已從供不應求轉向供過於求。

市場反應激烈。費城半導體指數下跌超過 6%,而多個 AI 基礎設施名稱的跌幅更為劇烈。投資者對 Meta 的舉措有兩種截然不同的解讀:一種是 AI 需求正在減弱,硬體支出已達頂峰;另一種則認為 Meta 終於找到了一種將閒置資產貨幣化的方法,使未來的 AI 投資更具可持續性。

這場辯論至關重要,因為 Meta 不是邊緣買家。它是全球最大的 AI 基礎設施投資者之一,其資本配置決策日益塑造半導體、資料中心、網路和雲端運算領域的預期。

發生了什麼事?為何晶片股下跌?

立即的答案是,投資者突然開始將 AI 計算供應可能追上需求的可能性納入定價。

報告指出,Meta 正探索一項雲端基礎設施業務,允許外部客戶租用 AI 計算能力,並可能存取託管於 Meta 基礎設施上的 AI 模型。此計畫將使 Meta 與主要雲端供應商競爭,同時從原本為內部 AI 開發所建置的基礎設施中創造回報。

市場的反應彷彿這是一種過剩產能的信號。根據最近的市場數據,費城半導體指數在交易期間下跌了約 6.3%。AI 基礎設施和半導體股普遍下跌,投資者重新評估了關於硬體需求持續增長的假設。

在各市場討論的最劇烈下跌中:

| 公司 | 每日波動幅度 |

| Micron | -10.57% |

| Sandisk | -10.62% |

| Intel | -9.03% |

| Corning | -13% |

| ASML | 超過 -7% |

| AMD | 超過 -7% |

拋售背後的邏輯很直接:如果全球最大的 AI 支出者之一擁有閒置的運算資源可供營利,或許業界對 GPU 永遠短缺的假設過於樂觀。但這種解讀可能過於簡單。

Meta 售賣算力是否意味著 AI 需求已達頂峰?

至少根據目前可用的證據,這並不自動意味著 AI 需求已崩潰。看跌論點假設 Meta 的行動揭示了結構性供過於求。

根據此解釋,Meta 的 AI 模型表現未達 Anthropic 和 OpenAI 等領先者水準,導致內部運算資源利用率低於預期。與其將所有採購的基礎設施內部部署,Meta 正試圖透過雲端服務來回收報酬。

如果這種邏輯蔓延至整個市場,投資者將開始質疑整個 AI 硬體敘事。硬體供應商尤其脆弱,因為估值模型通常假設基礎設施持續實現兩位數擴張。如果運算資源變得可共享而非持續購買,未來的訂單可能會放緩。

然而,目前的證據仍不完整。路透社報導指出,Meta 的雲端計畫仍在開發中,並可能在上線前發生重大變動。相關報導引用的分析師表示,影響最大的可能是較新的運算租賃企業,而非已建立的超大規模雲端服務商。

這種區別至關重要。出售剩餘容量與停止基礎設施投資本質上不同。

為何多頭認為 Meta 的策略實際上可能延長 AI 周期

看漲的解讀是,Meta 正變得更具財務紀律,而非技術防禦。Meta 過去幾年積極累積 AI 基礎設施,投資者越來越多地質疑如此龐大的資本支出是否能產生可接受的回報。

最近的報告顯示,Meta 的年度 AI 基礎設施支出可能高達 $145 億。

在看漲情境下,Compute Rental 創造了飛輪效應。這個論點如下:

-

建設 AI 基礎設施

-

利用閒置時間創造收益。

-

提升資產利用率。

-

提升信心,繼續購買硬體。

在這個框架中,計算資源變得類似於航空座位或酒店房間——未使用的容量代表經濟損失。

因此,Meta 的策略可能使未來的 GPU 購買更可持續,而非更少。一些分析師將此舉視為資本優化,而非退縮。Meta 商業化基礎設施的能力,可能減輕對 AI 支出已變成無止境現金消耗的擔憂。

這有助於解釋為何儘管半導體股走弱,Meta 股票本身仍大幅上漲。根據市場報導,Meta 在此消息公布後上漲了約 9%-10%,因投資者歡迎將此前非生產性基礎設施資產貨幣化的可能性。

華爾街可能並未獎勵較低的人工智慧願景,而是獎勵了提升的投資回報率。

為何華爾街獎勵 Meta 卻懲罰晶片股

因為市場正在獎勵利用率,並質疑擴張。

數月來,圍繞AI領導企業的最大擔憂之一,是基礎設施支出是否已與貨幣化脫鉤。Meta的雲端計畫引入了新的敘事。

投資者可以評估資本回報率,而非僅透過模型品質或 AI 市場份額來評估基礎設施。即使僅有輕微的貨幣化,也可能改變市場情緒。

如果過量的計算能力產生了數十億美元的額外收入,投資者可能會認為 AI 基礎設施正變得具有經濟生產力,而非永久性投機。這並不必然有助於晶片製造商。

半導體的估值嚴重依賴於未來訂單的假設。如果超大規模雲端服務商日益共享基礎設施、租用計算資源或提升利用率,即使人工智慧需求持續上升,硬體訂單增長也可能趨於正常化。

這是兩種截然不同的結果。AI 的使用量可以增長,而硬體增長卻會放緩。這一區別可能定義 AI 周期的下一階段。

其他科技巨頭會否跟隨 Meta?

這是一個比 Meta 本身更重要的問題。目前,沒有足夠的證據表明整個超大規模運營商行業正在準備減少基礎設施投資。

如果這些公司開始發出信號:

-

資本支出增長降低,

-

計算貨幣化

-

較慢的 GPU 購買,

-

利用率優化,

隨後,半導體投資者可能需要重新審視長期增長預期。在那之前,Meta 仍僅是一個單一樣本。這不足以斷言 AI 硬體牛市已經結束。

歷史顯示,技術週期很少呈直線發展。基礎設施的繁榮通常會在下一個投資浪潮開始前,轉向貨幣化階段。

您應該在 KuCoin 上交易 AI 基礎設施相關敘事嗎?

傳統股權敘事正日益滲入加密貨幣市場。人工智慧基礎設施的市場情緒經常影響人工智慧代幣、去中心化計算項目、數據基礎設施協議以及更廣泛的市場風險偏好。

對於希望接觸宏觀科技趨勢同時仍能參與數位資產市場的交易者,KuCoin 提供接入現貨市場、衍生產品以及與人工智慧和新興科技相關的主題板塊。

重點不在追逐頭條新聞。短期波幅常會創造機會,但嚴格的持倉規模控制和風險管理,仍比預測單一企業決策是否改變整個投資週期更重要。

現在用戶亦可參與 KuCoin 的 Trading US Stock Perps 活動:

-

完成簡單交易任務後,用戶可解鎖價值 100,000 USDT 的彩池獎勵,獎品為 TSLA、AAPL 或 GOOGL。

結論

Meta 決定探索出售過剩的 AI 計算能力,引發了今年最劇烈的半導體回調之一,因為這挑戰了一個核心市場假設:AI 基礎設施需求只會單向上升。

看跌投資者認為這一舉動證明了算力供過於求,且未來硬體增長將趨弱。看漲投資者則看到完全不同的情況——AI投資更可持續的經濟模式正在出現。

在這個階段,雙方都缺乏足夠的證據來宣稱勝利。Meta 報導的雲端計畫仍處於開發中,而目前幾乎沒有跡象顯示主要超大規模雲端服務商正放棄 AI 擴張計畫。

顯而易見的是,華爾街獎勵了財務紀律。當支出變得可衡量、可貨幣化並與回報掛鉤時,市場似乎越來越願意支持人工智慧投資。

這是否會成為更廣泛資本效率趨勢的開端,還只是一次臨時的重新定價事件,將取決於微軟、亞馬遜及其他超大規模雲端服務商接下來的行動。

常見問題

-

為何 Meta 股價上漲,而晶片股卻下跌?

投資者認為,計算資源貨幣化有助於提升 Meta 對基礎設施支出的回報,同時可能降低未來硬體需求的增長。

-

出售 AI 計算能力是否意味著 Meta 正放棄 AI?

不一定。目前的報導顯示,Meta 正在探索獲利方式,而非終止對人工智慧的投資。

-

如果計算需求放緩,哪些公司受影響最大?

半導體製造商、網路服務提供商、光學基礎設施公司和計算資源租賃公司可能受到最直接的影響。

-

計算租賃能否成為行業標準模式?

可能。如果使用經濟學改善,其他大型基礎設施所有者可能會嘗試類似的方法。

-

這是否意味著 AI 硬體牛市的結束?

目前的證據並不支持這一結論。投資者需監控其他超大規模雲服務商是否跟隨 Meta 的做法,再作出更廣泛的結論。

免責聲明: 本頁面經由 AI 技術翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。