FDIC 穩定幣指引:銀行發行穩定幣草案規則完整解析

2026/04/19 02:48:37

2026 年 4 月 7 日,全球金融格局迎來了一個關鍵里程碑,美國聯邦存款保險公司(FDIC)發布了關於銀行發行穩定幣的綜合草案規則。這一舉措長期為機構投資者和零售用戶所期待,為 2025 年《引導與建立美國穩定幣國家創新法案》(GENIUS Act)提供了監管「連接紐帶」。

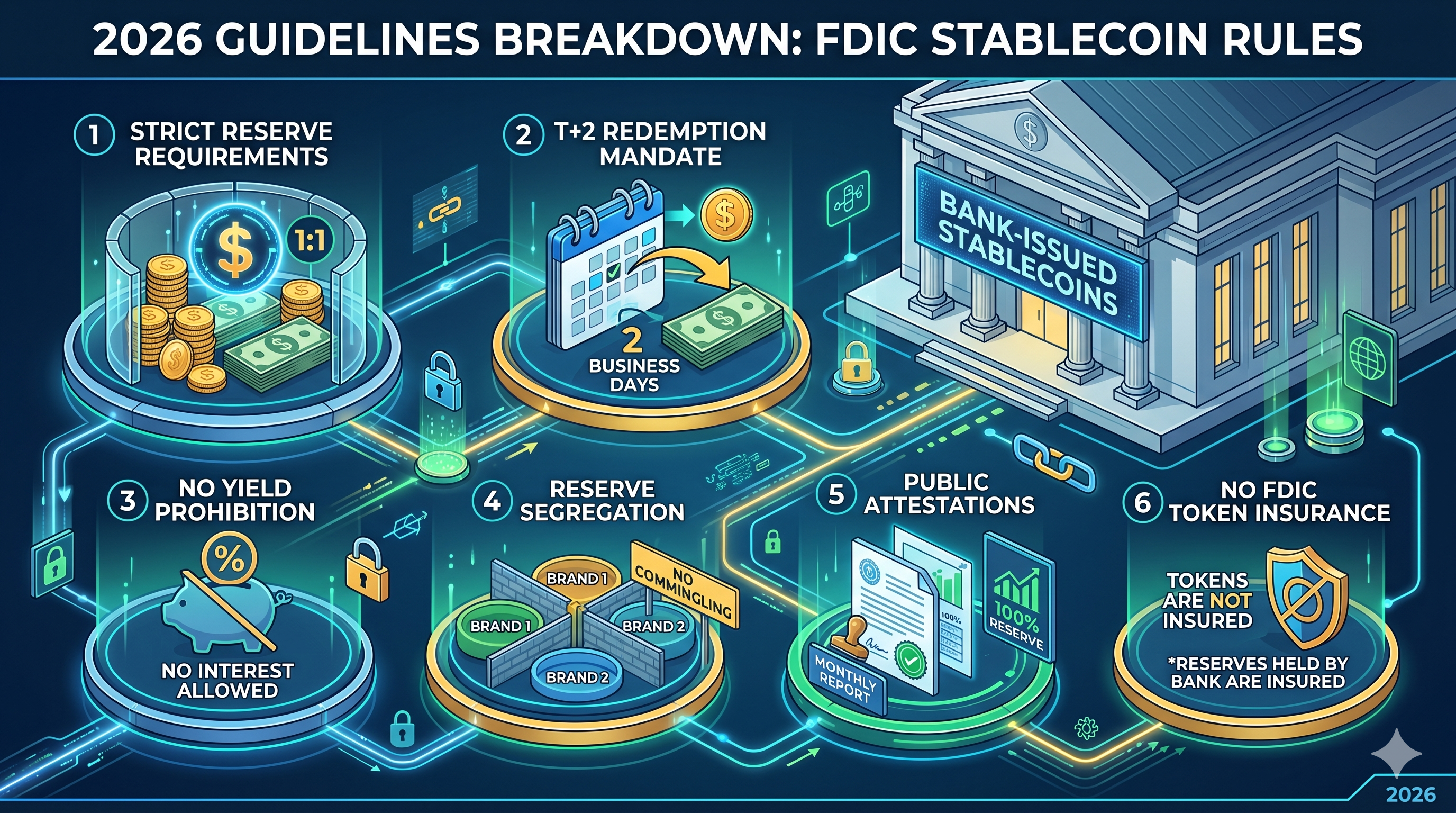

多年來,「銀行存款」與「穩定幣」之間的區別一直處於模糊的法律灰色地帶。隨著這份最新草案的出爐,聯邦存款保險公司(FDIC)正式劃下了一條明確界線。所提框架不僅規範銀行發行數碼資產的方式,更根本地重新定義了傳統法定貨幣流動性與可程式化經濟之間的關係。作為一家2026年的加密貨幣出版商,我們為您深入剖析FDIC的「六把刀」——這些核心支柱將決定哪些銀行能在向代幣化金融體系過渡的過程中生存下來。

重點摘要

-

T+2 賎回規定:銀行必須在兩個營業日內完成穩定幣至法定貨幣的賎回,有效終結「流動性延遲」時代。

-

無「過渡性」保險:穩定幣持有者所持有的代幣不享有聯邦存款保險公司的保險,但相關的銀行準備金必須存放在高度安全的帳戶中。

-

收益禁止:為防止與傳統儲蓄帳戶競爭,發行方嚴格禁止對穩定幣餘額提供利息或收益。

-

1:1 備用金隔離:發行方必須維持高品質流動資產的 1:1 比例,並為每個穩定幣品牌設立獨立資金池,以防止「傳染」風險。

-

證明嚴謹性:每月的公開披露必須由註冊的公共會計公司進行驗證,並同時向聯邦存款保險公司(FDIC)提交機密週報。

監管的起源:從 GENIUS 法案到 FDIC 實施

要理解 2026 年 4 月的草案,首先必須查看 2025 年 GENIUS 法案所奠定的立法基礎。該法案於 2025 年 7 月 18 日簽署成為法律,規定只有「經許可的支付穩定幣發行方」(PPSIs)才能在美國運營,並有效建立了雙軌制度:一軌為聯邦層級監管的非銀行發行方,另一軌為保險存款機構(IDIs)的子公司。

聯邦存款保險公司(FDIC)的新草案規則專注於這些銀行子公司。該機構的主要目標是確保數位美元的發行不會動搖核心銀行體系。通過將穩定幣視為與傳統存款不同的類別,FDIC 試圖在保障存款保險基金(DIF)免受 加密市場 固有波幅影響的同時,捕捉區塊鏈技術的效率。

嚴格的準備金要求與1:1比率規定

FDIC 提案的基石是「可識別準備金」要求。根據草案規則,每一個由銀行發行的穩定幣流通單位都必須由相應的美元(或美元等值物)作為準備金支持。然而,FDIC 增加了一層細節,超越了以往的標準。

如果一家銀行子公司發行多個穩定幣「品牌」——例如,一個用於零售支付,另一個用於機構結算——則不得混用準備金。每個品牌都必須擁有專屬且可追蹤的準備金池。這種「隔離」方式旨在確保,若某一個代幣品牌遭遇局部危機或智能合約失敗,不會自動抽乾該銀行其他數位產品的準備金。

此外,聯邦存款保險公司(FDIC)對「再抵押」採取了嚴厲立場。發行方被禁止將準備資產用於二次貸款或高風險回購協議。雖然允許使用短期美國國債,但它們必須保持「無負擔」狀態,即不可作為其他銀行業務的抵押品。

贖回標準:定義及時流動性(T+2)

穩定幣歷史上最重要的痛點之一是「贖回瓶頸」。在市場壓力時期,一些發行方歷來難以及時將數位代幣轉換為法定貨幣。美國聯邦存款保險公司(FDIC)於2026年4月的草案通過確立T+2標準,終結了此種模糊性。

銀行現在必須公開披露其贖回政策,包括確切的流程和任何相關費用。最重要的是,聯邦存款保險公司(FDIC)規定「及時贖回」指在提交請求後不遲於兩個營業日內完成。為保護最小的參與者,FDIC 提議最低贖回門檻不得超過 1 個穩定幣。這可防止銀行設置高門檻(如 100,000 美元的最低要求),從而避免將零售用戶排除在流動性池之外。

應對「無收益」規則與禁止利息的規定

在一項引發金融科技領域廣泛討論的舉措中,聯邦存款保險公司(FDIC)的草案明確禁止發行方向穩定幣持有者支付利息或收益。此規定旨在明確區分支付工具與儲蓄產品。

監管機構的邏輯很簡單:如果穩定幣被允許提供有競爭力的利率,它們將迅速侵蝕傳統銀行的低成本「核心存款」。這可能導致資金從傳統銀行系統突然湧入數位生態,造成系統性的流動性不匹配。通過將穩定幣限制為無息工具,聯邦存款保險公司(FDIC)確保它們專注於支付和商業用途,而非投機性囤積。

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| 功能 | 銀行發行的穩定幣(2026 年草案) | 傳統儲蓄帳戶 |

| 主要目的 | 即時結算/可程式化付款 | 資本保值/利息累計 |

| 利息/收益 | 禁止 | 變數/市場匯率 |

| FDIC 保險 | 否(保險僅適用於銀行準備金) | 是(每位存款人最高至 $250,000) |

| 贖回 | T+2 個工作日(保證) | 立即(標準營業時間) |

| 結算速度 | 近即時(24/7/365) | T+1 至 T+3(銀行工作日) |

保險悖論:保護儲備金 vs. 保護持倉者

也許最被誤解的新指引部分是對存款保險的處理。聯邦存款保險公司(FDIC)已明確指出,穩定幣並非存款保險產品。這意味著,如果您持有 1,000 美元的銀行發行穩定幣,而該特定發行子公司破產,您並無直接「過渡」權利享有 FDIC 的 250,000 美元保險限額。

然而,發行方在母銀行持有的用以支持穩定幣的充幣,被視為「企業存款」。雖然穩定幣持有者並未直接獲得保險,但儲備資產本身仍受銀行標準的安全與穩健規範約束。這一區別對於行銷至關重要:銀行嚴格禁止在穩定幣的行銷材料中使用 FDIC 標誌,以免讓人誤以為這些代幣本身已獲得保險。

相反,該草案明確了「代幣化存款」的狀態。如果銀行僅使用區塊鏈來表示標準賬戶存款(而非發行獨立的穩定幣),這些資產仍可享有完整的聯邦存款保險公司(FDIC)保險。這為銀行創造了明確的戰略選擇:為實現廣泛互操作性而發行「穩定幣」,或為提供最大消費者保護而發行「代幣化存款」。

報告、披露與公開證明的作用

為確保 1:1 備付比率不只是「小指承諾」,聯邦存款保險公司(FDIC)將實施雙重報告機制。這意味著銀行內數位資產部門的行政負擔將大幅增加。

-

每週機密報告:發行方必須每週向 FDIC 提交詳細的資產負債表,說明其準備金的確切組成及流通中的代幣總量。

-

每月公開核證:銀行須每月在其官方網站上發布儲備報告。關鍵的是,此報告必須由註冊的公共會計公司審核並簽署確認。

這裡的「新觀點」在於聯邦存款保險公司(FDIC)正朝向「即時審計」的思維邁進。雖然目前的草案要求每月發布公開報告,但內部人士表示,FDIC 正在建立內部基礎設施,以期最終能透過 API 從銀行的區塊鏈節點實現每日自動化報告。

結論:受監管數位金融的新時代

美國聯邦存款保險公司(FDIC)2026年4月的草案規則標誌著銀行整合加密貨幣的「狂野西部」時代結束。通過為準備金、贖回和披露建立明確的規範,美國政府為大規模機構採用提供了必要的法律確定性。儘管有些人可能認為「無收益」規則具有限制性,但這正是穩定幣成為全球金融基礎設施核心組成部分所必須付出的代價。

對於銀行而言,現有的選擇已十分明確:適應穩定幣發行的高合規、資本密集型模式,否則將面臨被邊緣化的風險,因為「代幣化存款」和「可程式化美元」將成為 24/7 全球貿易的標準。

常見問題

Q1:銀行發行的穩定幣是否比泰達幣(USDT)或 USDC 更安全?

儘管「安全性」是相對的,但根據 2026 年 FDIC 規則發行的銀行穩定幣,將受到更嚴格的審慎監管,包括 T+2 賠付保障和強制性的公開會計鑑證,而這些是 Tether 無需向聯邦政府提供的。

Q2:我能否為這些新穩定幣賺取利息?

不行。根據聯邦存款保險公司(FDIC)的草案和 GENIUS 法案,發行方嚴格禁止提供利息。尋求收益的用戶必須關注去中心化金融(DeFi)協議或傳統儲蓄產品。

Q3:如果發行穩定幣的銀行破產,會發生什麼情況?

根據 GENIUS 法案,穩定幣持有者在破產程序中對其他債權人享有「優先索償」資格。()雖然您不享有 FDIC 保險,但您將優先獲得隔離備用資產強制平倉後的收益。

Q4:這些規則如何影響「Tokenized Deposits」?

代幣化存款的處理方式不同。由於它們被視為記錄在區塊鏈上的傳統存款,因此可享有高達 $250,000 的標準 FDIC 保險,與支付型穩定幣不同。

Q5:這些規則何時生效?

意見徵詢期於 2026 年 6 月 9 日結束。最終規則預計於 2026 年底出爐,現有發行方的強制合規窗口可能於 2027 年初開放。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。