Kalshi 以 220 億美元估值超越 Polymarket 成為全球交易額第一 - 這意味著什麼?

2026/04/24 15:27:02

介紹

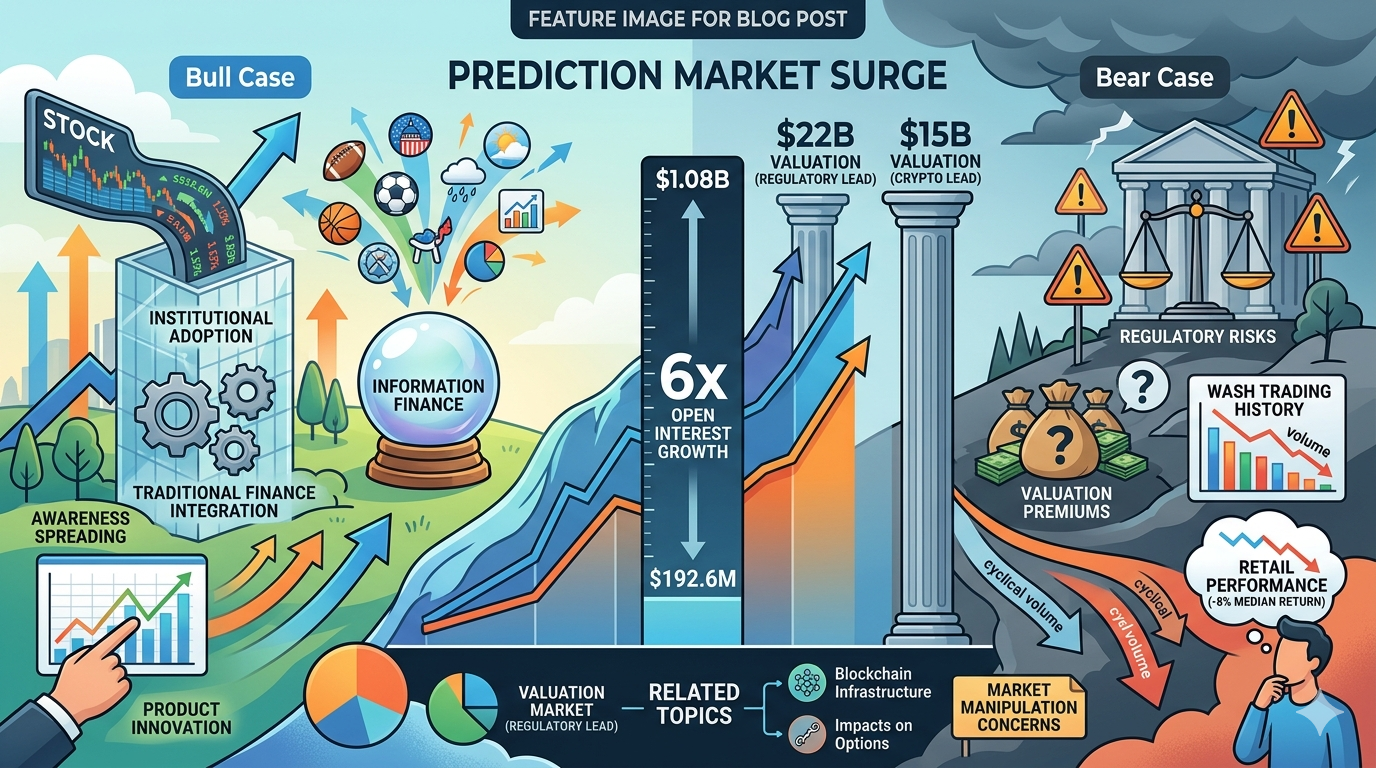

在 2026 年 3 月,預測市場行業達成了一個三年前看似荒謬的里程碑:主導平台的估值達到 220 億美元。Kalshi 的 220 億美元與 Polymarket 的 150 億美元之間的差距約為 70 億美元,這是一個令人震驚的數字,因為這曾被視為一種小眾的加密貨幣實驗。這一估值差距反映了一個戲劇性的逆轉:在監管問題追上之前,Polymarket 曾以類似的優勢領先。

年度交易額從2024年的$158億上升至2025年的約$635億。但僅憑交易額並不能反映全部情況。預測市場的未平倉合約量同比增長了6倍,從$1.926億上升至$10.8億實際質押資本,而非僅僅是交易量的浮動。

本文探討推動預測市場蓬勃發展的估值動態,提出看漲理由,說明預測市場如何可能成為主流資產類別,同時也提出看跌觀點,指出市場熱潮可能超越基本面。對於任何考慮參與投資者而言,理解投資論點而非僅僅交易機制至關重要。

對於希望獲得更深入背景的交易者,本文連結至相關主題:

-

預測市場對期權的影響解釋預測市場與傳統衍生產品的比較

估值動態:為何 220 億美元至關重要

從小眾到主幹:估值曲線

220 億美元的估值所代表的意義不僅僅是金錢。它傳達了機構對以往被邊緣化行業的信心。當 Polymarket 無可爭議地領先時,其優勢差距也具有類似的規模。這一逆轉反映了合規性如何迅速改變競爭格局。

Kalshi 的估值在數月內從 110 億美元翻倍至 220 億美元,反映了多個因素。首先,10 億美元的融資輪次提供了擴張資金。其次,美國商品期貨交易委員會(CFTC)於 2026 年 3 月確定預測市場屬於衍生產品,帶來了監管明確性,並建立了合規路徑。第三,機構採用。超過 1000 億美元的年化交易額證明了持續的需求。

估值倍數顯著。在 220 億美元的估值與 2380 億美元的 2025 年交易額下,市銷率超過 90 倍。相比之下,傳統交易所的市銷率為 5-15 倍收入。此期權費反映市場對成長的預期與審視。

未平倉合約告訴我們什麼

未平倉合約從 1.926 億美元增長至 10.8 億美元,六年同比增長 6 倍,這為交易量提供了至關重要的背景信息。未平倉合約代表實際持有至到期的持倉,而不僅僅是交易活動。更高的未平倉合約意味著更多資本被投入到較長時間範圍內的結果中。

這對投資論點至關重要。交易量可能因洗單或套利而被虛增,而未平倉合約數量則代表真實的經濟風險敞口。從不到 2 億美元增長至超過 10 億美元,僅用一年時間,表明用戶正在建立有意義的持倉,而不僅僅是短暫投機。

70 億美元的差距解析

這兩個平台之間約70億美元的估值差距,反映的不僅僅是交易量的差異。多個因素共同影響:

合規性伴隨期權費。Kalshi 的 CFTC 批准狀態意味著機構資金可以無需承擔監管風險地流入,從而獲得去中心化替代方案無法觸及的資金渠道。

產品範圍至關重要。Kalshi 已將業務範圍從政治市場擴展至體育、經濟指標和企業事件。每個新類別都代表收入的擴張。

運營可靠性創造企業價值。銀行和機構優先考慮運營韌性,而非意識形態承諾。Kalshi 的基礎設施體現了這一優先事項。

平台比較概覽

|

指標

|

Kalshi

|

Polymarket

|

|

估值

|

220 億美元

|

約 $15 億

|

|

2025 年交易額

|

2380 億美元

|

2200 億美元

|

|

市場份額

|

52.6%

|

~47%

|

|

監管

|

CFTC 批准

|

無需 KYC

|

|

年化交易量

|

1000 億美元+

|

約 $80 億

|

此比較說明了合規性如何影響估值。機構進場會帶來期權費,並反映在倍數差距中。

看漲情境:為何預測市場可能走向主流

資訊金融革命

預測市場與傳統金融的融合,被一些人稱為「資訊金融」,即透過市場機制將知識貨幣化。與依賴民意調查或專家意見的傳統分析不同,預測市場透過價格發現來聚合分散的資訊。

這項資訊整合已被證明具有價值。當 Polymarket 的以太坊錢包在民調尚未顯示任何跡象前,準確預測了川普遇刺試圖倖存的結果,展現了傳統方法無法比擬的資訊價值。市場知道民調錯過的資訊。

投資論點超越了單一平台。隨著認知擴散,整個資訊金融類別都有可能成長。目前只有少數零售交易者了解預測市場,因此可觸及的市場仍十分龐大。

機構採用加速

每年 1000 億美元的交易額反映了真實的機構參與。這不是零售交易的頻繁換手,而是來自具備複雜風險管理能力的實體的資本配置。

像 Cboe 這樣的大型交易所進軍預測市場產品,驗證了這一類別的價值。當傳統基礎設施提供者將資源投入某一市場時,這表明他們對其長期可行性充滿信心。

Coinbase、Robinhood 及其他主流加密貨幣平台已新增預測市場存取或相關產品。此分發網絡覆蓋了從未主動尋找專業平台的用戶。

新產品創新拓展市場

永續合約代表最新的創新。與傳統的預測市場在事件結果時結算不同,永續合約允許持續交易和持倉管理。此創新解決了二元結果的一個關鍵限制:退出時機。交易者無需再等待事件結束才能退出持倉。

從政治預測擴展至體育、天氣、經濟數據和企業事件,大幅擴大了可觸及的市場。每一個新聞事件都成為潛在的交易機會。總可服務市場的擴張意義重大。僅 Polymarket 就有超過 4,000 個活躍的體育市場,可交易事件的範圍超越傳統體育賭博平台。

加密原生產品創新推動持續增長。跨鏈橋的引入實現了更廣泛的代幣訪問。移動應用程式和簡化介面降低了入門門檻。這些創新共同擴大了目標用戶群,超越了加密原生的早期採用者。

增長趨勢表明將持續擴張。機構基礎設施的發展——包括託管解決方案、合規工具和機構級分析——促進了更深層的機構參與。此基礎設施一旦建立,即可支持未來的增長。

技術基礎設施優勢

區塊鏈基礎設施相比傳統預測平台具有獨特優勢。智能合約自動結算,消除交易對手風險。當用戶下注時,賭注會鎖定在智能合約中,並根據預設條件自動執行支付。

技術架構因平台而異。Polymarket 採用混合模式,在 Polygon 上執行交易,同時在以太坊主網上進行最終結算。這種方法在保持區塊鏈安全保證的同時,將每筆交易的成本降至低於 $0.01。

Oracle 系統代表關鍵基礎設施。準確的結果驗證決定市場是否具有價值。Polymarket 使用指定的報告者進行常規驗證,同時為有爭議的結果保留去中心化仲裁。

看跌情境:為何需要保持謹慎

估值溢價超出基本面

90 倍的市銷率甚至超過了最激進的科技成長股。在 220 億美元的估值與 2380 億美元的交易量下,要合理化此倍數,需持續實現指數型增長。

像 Cboe 這樣的傳統交易所,其市盈率為 5-15 倍,交易量相似。預測市場的期權費假設增長將無限持續。但交易量可能具有週期性,政治事件會帶動不成比例的交易量,而非選舉年則可能出現顯著下滑。

Polymarket 洗盤交易爭議顯示了成交量的脆弱性。研究發現,2024 年 12 月期間,洗盤交易可能佔 Polymarket 所有交易量的約 60%,到 2025 年 5 月才降至約 5%。這段歷史導致市場對實際有機需求產生不確定性。

監管風險仍然顯著

儘管美國商品期貨交易委員會已明確界定,監管風險依然存在。將預測市場認定為衍生產品,將適用此前不適用的內線交易法規與市場操縱規範,合規成本將上升。

去中心化模式面臨生存風險。如果監管機構加強對加密貨幣預測平台的要求,Polymarket 的競爭優勢——無 KYC 和全球可訪問性——可能轉變為劣勢。

各州的監管規定差異顯著。某些管轄區已明令禁止預測市場,導致地區碎片化。

市場操縱的擔憂是真實的

內幕交易的擔憂促使雙方平台採取行動。2026年3月,雙方均公開列出了新措施以遏制內幕交易,強調對擁有非公開資訊的人士進行交易限制。

預測市場的特性會產生操縱誘因。與需要大量資金才能操縱的股票不同,針對小眾主題的預測市場可能僅需較小的持倉即可影響價格。利用內部資訊進行交易的誘因,內建於其結構之中。

學術研究已記錄到在公開公告前,預測市場價格出現異常波動的情況。這段歷史表明持續存在完整性挑戰。

零售業績依然不佳

自2025年年中以來,零售投資者的中位數回報為-8%,這引發了關於價值創造的根本性疑問。零售交易者持續虧損,表明預測市場可能未能有效滿足他們的利益。

與傳統體育賭博(中位數回報為 -5%)相比,這並不樂觀。兩個群組均虧損,但預測市場參與者的虧損更多。這表明「更簡單」的機制並未帶來更好的結果。

資訊優勢集中在專業交易者手中。零售參與者需與擁有更佳資料、分析與風險管理能力的專業資訊收集者競爭。

結論

220 億美元的估值代表預測市場的一個轉折點,但這是否意味著可持續增長還是投機過熱仍不清楚。看漲觀點基於資訊金融將成為主流資產類別,且機構採用正在加速。看跌觀點則強調估值期權費、監管風險以及零售投資者持續表現不佳。

未平倉合約增長 6 倍至 10.8 億美元,顯示了超越交易量的真實資金投入。然而,零售投資者中位數回報為 -8%,引發了對價值分配的疑問。洗單歷史也讓底層需求的真實性存疑。

競爭態勢持續演變。Kalshi 的監管合規性提供了推動機構交易量的接入機會,而 Polymarket 的去中心化模式則服務於被規範平台排除的用戶。兩種模式均有其優勢。

對於交易者而言,理解這兩種情況至關重要。預測市場類別很可能持續成長,但當前的估值是否反映基本面或炒作,將決定適當的曝險水平。

常見問題

問:為何 Kalshi 的估值高於 Polymarket?

A:造成 70 億美元估值差距的因素有多項。首先,合規性使機構得以進入市場,並消除法律不確定性。其次,CFTC 批准的資格建立了合法可辯護的商業模式。第三,運營可靠性吸引企業和機構資本。第四,產品擴展至體育和經濟市場,擴大了收入來源。

問:6 倍未平倉量增長是什麼意思?

A:未平倉合約從 1.926 億美元增長至 10.8 億美元,代表市場參與者對預測市場走勢的真實資金投入。與可能包含對敲交易的交易量不同,未平倉合約顯示的是實際持有的持倉,直至結算。此增長表明市場的專業化程度提升,以及投資時間範圍延長。

問:預測市場對零售交易者來說是良好的投資嗎?

A:自2025年年中以來,零售投資者的中位數回報為-8%,這表明應保持謹慎。儘管平台可能取得成功,但交易個別市場需要資訊優勢,而此結構使資訊蒐集能力較強者集中獲利。

問:存在哪些監管風險?

A:儘管美國商品期貨交易委員會(CFTC)將其分類為衍生產品,監管風險依然存在。2026年3月的決定將適用內線交易和市場操縱法律。去中心化平台的法律地位仍不確定。各州的監管規定差異顯著。

問:預測市場與傳統賭博相比如何?

A:預測市場作為交易所,用戶之間相互交易,而傳統體育博彩則採取相反的持倉。這創造了不同的激勵結構。兩者均顯示零售用戶虧損資金(預測虧損 -8% 對體育虧損 -5%),但預測市場的虧損更多。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。