比特幣與以太坊 ETF 與直接持有:2026 年投資者指南

2026/04/23 10:24:02

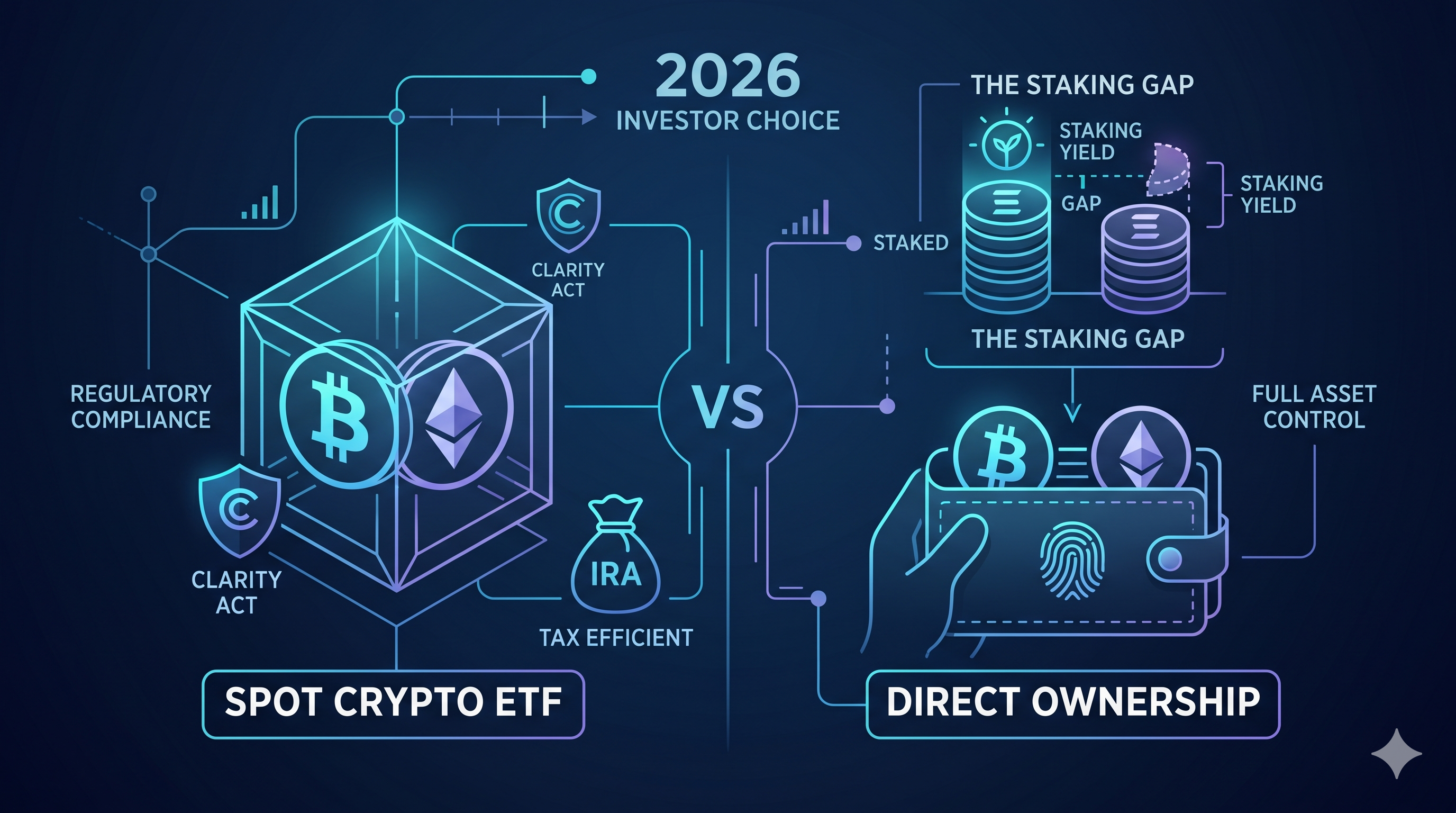

在三月簽署了具有里程碑意義的證券交易委員會與商品期貨交易委員會諒解備忘錄(MOU),並全面實施 CLARITY 法案後,選擇現貨 ETF 與直接擁有資產,已從合法性問題轉變為生活方式的選擇。

我們已進入整合金融時代,比特幣不再只是邊緣投資,而是 601(k) 和 Roth IRA 的核心資產。然而,儘管 ETF 提供了精緻且券商適用的體驗,直接擁有仍是進入機器經濟的唯一門票。

本指南將解析在法定確定性世界之後,這兩條路徑如何產生分歧。

重點摘要

-

根據 2026 年 CLARITY 法案,現貨 ETF 提供「法定確定性」,保護投資者免受 2020 年代初期監管執法風險的影響。

-

儘管黑石和 Grayscale 等領先機構已將質押整合至其以太坊 ETF 中,但直接持有者仍能獲得原生期權費。

-

在 2026 年高通脹的宏觀環境下,羅斯 IRA 已成為最終的加密貨幣工具。

-

直接擁有是與機器經濟互動的唯一方式。

-

競爭已將 ETF 的費用比率推至歷史低點 0.12% – 0.25%。

加密貨幣接入的演變

在 CLARITY 法案獲得歷史性通過後,數碼資產已融入傳統金融體系的架構中,但您存取它們的方式已分為兩條截然不同的路徑。

《CLARITY 法案》通過後的突破

在 2026 年之前,該行業一直陷入執法規管的循環。CLARITY 法案透過提供一個明確定義數位商品與證券區別的法定框架,改變了遊戲規則。這項立法不僅幫助了加密原生用戶,也為美國所有主要券商將比特幣和以太坊視為標準資產類別開綠燈。

這種轉變已有效消除與機構託管相關的期權費。當你今天購買现货ETF時,你不僅是在購買一項資產,更是在投資一個與你的標普500指數基金並列的證券交易委員會監管工具。

2026 年的加密貨幣投資者是誰?

401k 持有者:這位投資者重視稅務效率與簡便性。他們希望退休儲蓄能接觸到「數位黃金」的敘事,而無需記住 24 個詞的助記詞,或擔心硬分叉的技術細節。

機構資產配置者:這些是需要符合 SOC2 合規託管的養老基金和家族辦公室。對他們而言,ETF 不是選擇,而是受託責任的必要條件。他們需要像道富銀行或富達這樣的託管機構所提供的機構防護。

安全與託管

《CLARITY 法案》已為機構和個人託管設定了最高標準,但便利性與控制權之間的根本取捨仍是爭論的核心。

機構託管

對於資產超過 1 億美元的家族辦公室,或擁有數十年 401k 儲蓄的個人而言,監管賠償是主要的銷售亮點。

符合 SOC2 標準的基礎設施:富達數碼資產、BNY Mellon 和 Coinbase Custody 等主要託管機構均在嚴格的聯邦監管下運營。它們的系統設計確保,即使在公司層面破產的情況下,底層的 BTC 和 ETH 也會被隔離,並在法律上與公司的資產負債表區分開來。

保險層:與自持钱包不同,自持钱包中遺失助記詞將造成永久性損失,而ETF提供針對操作失誤的保障。美國證券交易委員會(SEC)2026年的託管規則,在極少數託管被入侵的情況下,為資產恢復和機構保險覆蓋提供了明確途徑。

被動安全:託管方負責處理技術性繁重工作——冷儲存輪換、多重簽名協調和固件更新。您只需擁有一個代表價值的合約代碼,即可免受區塊鏈技術風險的影響。

自我主權

儘管機構巨頭不斷崛起,2026 年「Not Your Keys, Not Your Coins」這句口號更顯重要。

MPC(多方計算)演進:現代錢包現已採用 MPC 技術,將私鑰分割為多個碎片。這允許透過您的手機、筆記型電腦和可信任聯繫人組合來恢復資金,而非依賴單一且易受損的紙張。

無拘無束的流動性:直接擁有讓您能夠在 X Money 生態系統中移動資產,或即時與 DeFi 協議互動。ETF 股份僅是價值的「索權」,僅在紐約證券交易所交易時間內交易。直接加密貨幣是一種全天候 24/7/365 可用的流動工具。

零對手方風險:當你掌握自己的密鑰時,就不會依賴銀行的償付能力或經紀商的合規部門。在野村式宏觀警告和霍爾木茲海峽危機等地緣政治變動的世界中,擁有一種脫離傳統銀行體系的純粹資產,是最終的對沖手段。

以太坊的股息:質押還是不質押?

截至 2026 年 4 月,以太坊已正式在華爾街眼中從一項投機性科技資產轉變為生產性商品。繼 2026 年 3 月 17 日美國證券交易委員會與商品期貨交易委員會發布具有里程碑意義的解釋性公告,明確指出質押收益並非證券後,市場已分化為兩種競爭性的收益策略。雖然直接持有能提供最高的回報,但新興的整合質押 ETF 首次將「以太坊股息」帶入了傳統經紀帳戶。

原生質押(直接優勢)

對於重視總收益的投資者而言,直接擁有仍是黃金標準。在當前的 2026 年 4 月市場中,原生質押讓您能直接與以太坊共識層互動。

完整收益捕獲:目前直接持有者可獲得 3.8%–4.2% 的年化收益。由於您運行自己的驗證節點或使用去中心化池,您可捕獲協議 100% 的獎勵(扣除最低池費)。

複利與治理:原生質押支援即時複利,獎勵會立即加回您的本金。此外,直接持幣者保留其鏈上投票權,可影響以太坊網路未來的升級。

流動性鎖定:代價是提款隊列。在 2026 年 4 月,退出驗證節點的隊列約為 9 天,意味著在波幅極端時期,您的資金並非即時流動。

收益型 ETF

黑石旗下 iShares 抵押以太坊信託(ETHB)於 2026 年 3 月推出,以及 Grayscale 的 ETHE 轉換,已使「透過型收益」的概念常態化。然而,這種便利性伴隨著抵押缺口。

收益稀釋:雖然以太坊網絡支付約4%,但ETF持有者的淨收益率通常為1.9%–2.6%。這種稀釋是由贊助費(0.25%)以及ETF因監管要求必須維持流動性儲備所導致的。

70/30 的妥協方案:根據 2026 年美國證券交易委員會的指引,大多數質押型 ETF 僅質押其總 ETH 持倉的 70% 至 80%。其餘部分則以「冷」流動儲存方式持有,以確保股東無需等待區塊鏈的提款隊列,即可在納斯達克或紐約證券交易所即時出售股份。

股息機制:與直接質押不同,後者獎勵以 ETH 累積,而像 Grayscale(ETHE)這樣的 ETF 現在以現金股息或資產淨值增值方式分配獎勵,這可能使傳統稅務申報更簡單,但中斷了 ETH 對 ETH 的複利週期。

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| 投資者檔案 | 推薦路徑 | 為什麼? |

| 收益優化器 | 直接擁有 | 為獲得完整的 4.2% 原生收益並參與治理。 |

| 設定並忘記 | 已质押的 ETF(ETHB/ETHE) | 透過無需管理密鑰或提現隊列的方式,賺取被動收益(~2.5%)。 |

| 機構交易台 | 已质押的 ETF | 為符合 SOC2 合規要求並以 USD 收取獎勵,以便於審計。 |

稅務效率與 IRA 優勢

隨著美國國債達到關鍵門檻,且 GENIUS 法案加強了鏈上報告要求,ETF 與直接持有之間的稅務待遇差距已顯著擴大。對於策略型投資者而言,羅斯個人退休帳戶(Roth IRA)已成為獲取比特幣和以太坊曝險的最終工具。

免稅複利機器:IRA 優勢

现货加密ETF的主要優勢在於其能無縫整合至 Roth IRA 和 401(k) 等稅務優惠帳戶中。

避開野村稅務上漲:2026 年初,野村發布了一份廣受引用的研究報告,預測為應對美國不斷上升的債務上限,高收入者資本利得稅將大幅上漲。透過在 Roth IRA 中持有比特幣 ETF,投資者可合法避開這些預期的稅率上漲,讓資本在免稅環境中複利增長。

財產規劃:持有於券商帳戶中的ETF,能讓繼承和財產規劃變得簡單得多。到2026年,直接將加密貨幣轉移給繼承人仍是一個複雜的法律與技術難題,而ETF則可透過傳統的受益人指定方式無縫繼承。

直接所有權:1099-DA 報告法證

雖然直接擁有提供主權,但現在卻帶來了沉重的合規負擔。根據 GENIUS 法案於 2026 年的最終報告階段,美國國稅局已引入 Form 1099-DA(數碼資產)。

技術來源審查:截至2026年稅務季,美國國稅局要求經紀商和去中心化交易所報告每筆資產轉移的技術來源。這意味著,如果您將BTC從硬體錢包轉移到交易所進行出售,您必須準備好提供一份鏈上法證報告,以追溯您的資金至原始購買來源。

洗售陷阱:儘管《CLARITY 法案》帶來了迫切需要的規範,比特幣和以太坊自 2026 年起將正式受洗售規則約束。這意味著您不能再透過賣出並立即重新買入來「實現損失」,這種策略在以往週期中很常見,但現在將透過美國國稅局自動監控錢包至交易所的資金流動來嚴格執行。

比較表:ETF 與直接持有

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| 功能 | 现货加密貨幣 ETF | 直接擁有 |

| 監管狀態 | CLARITY 法案 法定確定性 | 商品(CFTC)/實用型資產 |

| 交易時間 | 傳統金融時間 | 24/7/365 全球流動性 |

| 託管模式 | 機構(BNY Mellon / Coinbase) | 自主權(MPC / 硬體) |

| 稅務效率 | 符合 Roth IRA / 401k 資格 | 標準資本利得(GENIUS 法案) |

| 收益 / 質押 | 稀釋收益率 | 原生收益 |

| 鏈上實用性 | 無(僅限投機性風險敞口) | 完整(DeFi、X Money、Ordinals) |

| 安全風險 | 機構失敗 / 政策變更 | 助記詞遺失 / 智能合約遭駭 |

| 年費 | 0.12% – 0.25%(贊助費用) | $0(每筆交易僅收取網路費用) |

戰略深度剖析:哪個符合您的 2026 年目標?

流動性與便利性

雖然交易所交易基金(ETF)讓您能在 E*TRADE 或 Fidelity 帳戶中以單一按鈕完成操作,但它們仍受紐約證券交易所(NYSE)傳統銀行營業時間的限制。

在發生霍爾木茲海峽級別的週末價格波動時,ETF 持有者面臨「跳空風險」,無法交易直至週一早上。而直接持有者則可透過去中心化網絡即時調整策略。

收益差距解析

正如野村宏觀簡報所指出,原生質押與ETF質押之間的價差現已成為市場的永久特徵。

由於類似 ETHB 的 ETF 必須保持高度流動性以滿足每日贖回,因此無法將 100% 的資產鎖定在共識層。這造成了質押缺口:直接所有者可獲得完整的 4.2% 股息,而 ETF 持有者則為換取 1099-B 稅表的便利,接受約 2.5% 的稀釋股息。

隱私與 GENIUS 法案

根據 2026 年 GENIUS 法案,與中心化實體互動的人,早期加密貨幣的匿名性已 largely 成為回憶。然而,直接擁有資產仍能透過自託管提供一層金融隱私,這是與您的社會安全號碼和券商檔案綁定的 ETF 無法提供的。

對於關心現行參議院草案中「反央行數位貨幣監控」條款的人士,直接擁有仍是逃離監控國家的唯一真正途徑。

在 KuCoin 上遊走於兩個世界?

在分化市場中,最成功的投資者是那些將投資組合視為杠鈴策略的人。雖然您的现货ETF作為退休帳戶中穩健、低風險的主體,杠鈴的另一端則需要一個高性能平台進行主動管理與原生實用性。KuCoin 已發展成為此混合策略的主要橋樑,讓您能使用機構級工具管理您 2026 年財富的自主權部分。

當您的 ETF 被鎖在華爾街上午 9:30 至下午 4:00 的圍牆內時,KuCoin 現貨市場 提供了應對 2026 年宏觀環境所需的 24/7 靈活性。

透過 KuCoin 賺幣,用戶可存取鏈上質押和流動性質押協議,獲得完整的 4.2% 以太坊股息,並常因 KuCoin 自有的促銷獎勵而進一步提升。

與 ETF 的僵化結構不同,KuCoin 的 餘幣寶 產品讓您在保持即時提幣能力的同時賺取收益。對於希望讓「現金儲備」保持產出效益,同時為下一個野村式宏觀信號做好準備的投資者來說,這至關重要。

結論

關於「ETF 與直接擁有」的爭議,已被一個簡單的事實解決:兩者皆不可或缺。ETF 是你的錨點,提供 CLARITY 法案的保護、羅斯 IRA 的稅務免徵成長,以及為長期財富帶來的設置後就忘記的簡便性。直接擁有則是你的引擎,提供 4.2% 的原生收益率、24/7 流動性,以及與 X 貨幣和 AI 經濟互動的能力。透過在券商帳戶中持有機構盾牌,並同時擁有自我主權之劍,你已完美定位,以應對 2026 年數位經濟的挑戰與機遇。

常見問題

我能否將我的比特幣從 ETF 轉移到我的 KuCoin 錢包?

ETF 不以現金結算,即由機構託管人持有。要將 BTC 轉入您的 KuCoin 錢包,您必須直接在 KuCoin 現貨市場 購買,或從另一個自託管錢包充幣。

在霍爾木茲海峽這樣的地緣政治危機中,哪個更安全?

兩者具有不同的安全特性。ETF 不會因私鑰遺失而受損,但在週末可能面臨流動性鎖定的風險。在 KuCoin 上直接擁有資產則能避免「市場關閉」的風險,前提是您妥善管理自己的安全與二次驗證。

為什麼 KuCoin 賺幣 的收益通常高於以太坊 ETF?

ETFs 收取管理費(0.25%+),並保留大量 ETH 於流動、未質押的儲存中,以應對贖回需求。

CLARITY 法案是否保護我在 KuCoin 上的資金?

是的。在 2026 年,KuCoin 遵循 CLARITY 法案的合規交易所標準,意味著用戶資金嚴格與公司資產分離,並接受獨立第三方審計。

USD1 點數如何幫助我的 ETF 策略?

雖然您無法在經紀商持有的 ETF 上賺取積分,但您可以使用 KuCoin 活動的獎勵來補貼合約市場中宏觀對沖的成本,從而打造更具成本效益的整體投資組合。

免責聲明:本內容僅供資訊參考,不構成投資建議。加密貨幣投資存在風險,請自行進行研究(DYOR)。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。