AI 股票現佔標普 500 指數的 45%:2026 年美國股市會崩盤嗎?

2026/05/13 15:21:02

介紹

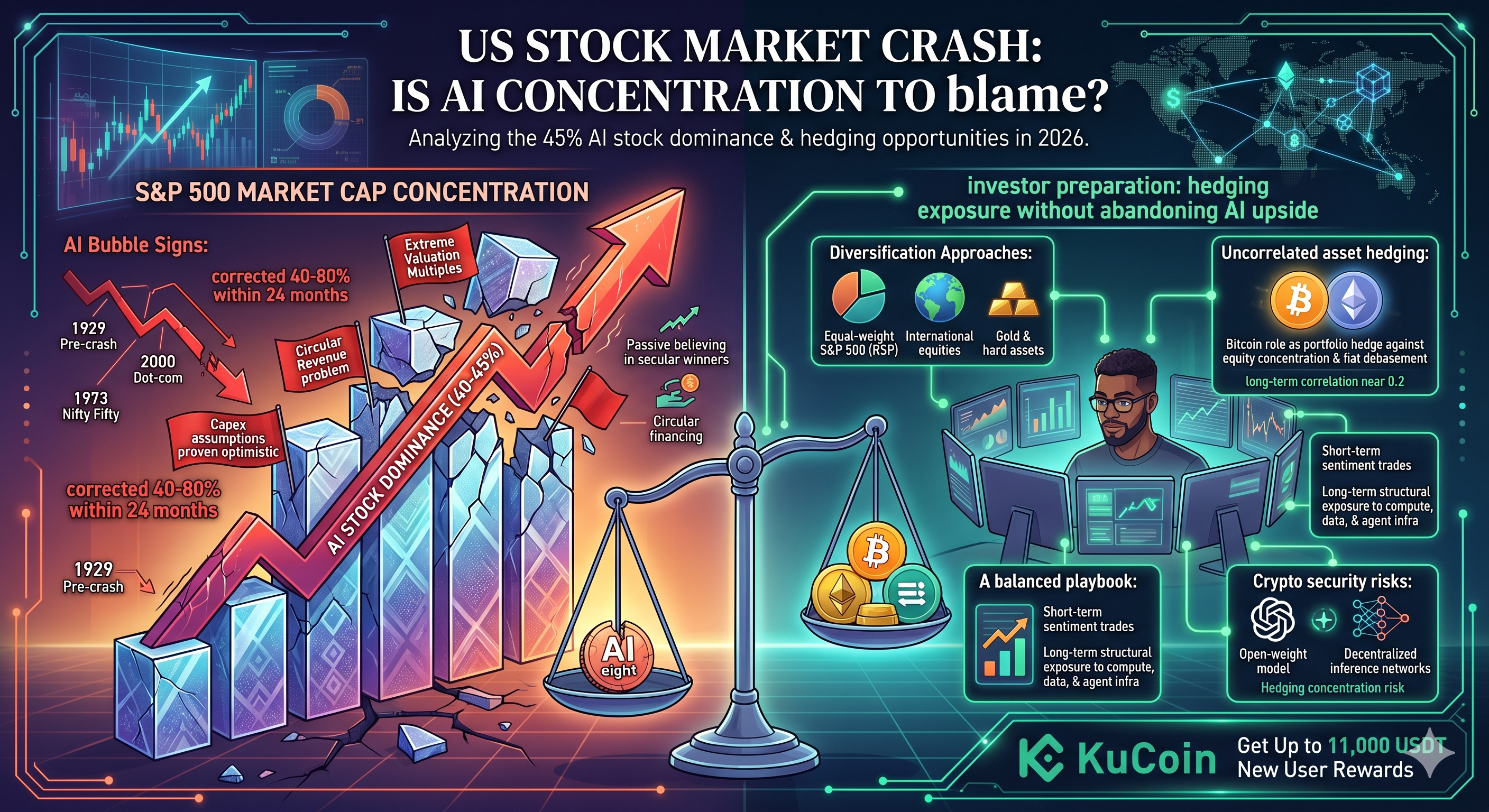

根據德意志銀行於2026年4月發表的研究,目前排名前10的AI相關股票占標普500指數總市值的約40-45%,為自1929年崩盤前高點以來單一產業的最高集中度。這種集中程度引發了一個關鍵問題:美國股市何時會崩盤?投資者應如何準備?

誠實的答案:沒有人能精準預測崩盤的時機,但結構性風險是可以衡量的。歷史上的集中泡沫時期——1929年、1973年尼菲五十強和2000年互聯網泡沫——都在達到峰值後的24個月內修正了40-80%。當前由AI驅動的市場展現出類似的警示信號:極端的估值倍數、Nvidia、OpenAI與超大規模雲端服務商之間的循環收入安排,以及被動資金推高頂尖資產的現象。

本文剖析了集中度數據、分析師關注的崩盤觸發因素,以及投資者如何在不完全放棄 AI 上漲潛力的情況下對沖風險。

目前 S&P 500 中 AI 股票的集中度如何?

根據高盛和德意志銀行的集中度報告,截至2026年4月,AI相關的巨無霸股票佔標普500指數總市值的約40-45%。英偉達單獨在2026年第一季突破8%的指數權重,隨後依次為微軟、蘋果、字母公司、亞馬遜、Meta、博通和特斯拉——這八家公司被稱為「AI八強」。

這種集中度超過了 2000 年互聯網泡沫高峰時期,當時前 10 大股票佔指數的約 27%。它也超越了 1973 年「尼飛五十」時代,並接近 1929 年大蕭條前的高點。

為何集中度加速了

推動這波漲勢的有三股力量:

-

被動資金流。每一美元進入標普500指數基金,都會按比例分配給超大型股,形成一個反饋迴圈。根據2026年3月ICI的數據,被動基金目前持有美國權益資產總值的54%以上。

-

AI 資本支出熱潮。根據摩根士丹利於 2026 年 4 月發布的估計,2025 年超大規模廠商的資本支出達 4100 億美元,2026 年預計將達 5200 億美元——其中大部分流向英偉達及少數供應商。

-

收益主導。根據 FactSet 的 2026 年第一季收益追蹤器,AI Eight 在 2025 年貢獻了標普 500 指數收益增長近 60%。

結果:該指數已不再具有任何有意義的分散性,它只是一個披著500檔股票外衣的AI基礎設施賭注。

AI 熱潮是泡沫還是可持續增長?

這部分是兩者兼有——而這種細微差異至關重要。底層的人工智慧需求是真實的,但某些項目的估值已脫離了實際的現金流軌跡。

截至2026年5月初,根據彭博共識數據,Nvidia 的交易市盈率約為38倍。考慮到其成長性,這一數值雖高,但並非不合理。真正的擔憂在於:一些軟體及與AI相關的股票,其市銷率高達25至40倍,且其利潤率假設要求AI的貨幣化速度必須快於以往任何軟體週期。

循環收入問題

最常被引用的紅旗是循環融資。OpenAI 承諾向 Oracle 和 Microsoft 投入數千億美元用於計算資源;這些超大規模運營商從 Nvidia 購買晶片;Nvidia 則以股權形式回投資於 OpenAI 及其他 AI 實驗室,而這些實驗室隨後又將資金用於購買更多計算資源。貝恩公司分析師在 2026 年 4 月的一份報告中指出,截至 2030 年已宣布的 AI 基礎設施承諾總額約為 1.4 兆美元,但這些承諾依賴於尚未實現的 AI 收入。

如果終端客戶的 AI 收入令人失望——即企業和消費者支付的費用不足以證明資本支出合理——這循環將迅速逆轉。

歷史的建議

2000 年的互聯網泡沫破裂,在 30 個月內抹去了納斯達克 78% 的價值。1973-74 年的「五十巨頭」崩盤使領頭股下跌了 60-90%。這兩個時期都具備今天的特徵:領導股過於集中、被動相信長期勝者,以及過於樂觀的資本支出假設。它們的崩潰並非因為基礎技術失敗,而是因為價格跑在現金流前面。

美國股市什麼時候會崩盤?

沒有人知道確切日期,但最受關注的觸發條件正在收窄。美國銀行2026年4月的全球基金經理調查顯示,“長期持有輝煌七號”已連續第23個月成為最擁擠的交易,而目前有54%的受訪經理認為AI股票屬於泡沫,高於2025年底的38%。

三位分析師正在關注的三個觸發點

-

超大規模廠商的資本支出削減。如果微軟、Meta、谷歌或亞馬遜削減2026年或2027年的AI資本支出指引,英偉達的收入趨勢將立即重置。摩根士丹利估計,資本支出削減15%將使英偉達的未來收益縮減約22%。

-

AI 收入未達預期。據 2026 年 3 月 The Information 的報導,OpenAI 預計到 2029 年將實現 1250 億美元的收入。若未能實現這一增長目標,將迫使整個 AI 生態鏈重新評估。

-

一場流動性衝擊。實際收益率上升、信用事件,或日圓套利交易式的平倉,都可能迫使大量多頭頭寸被強制拋售。2024年8月的日圓套利交易平倉預示了集中頭寸如何迅速調整。

崩潰時間預估

大多數於2026年第二季度發表報告的賣方策略師——包括摩根大通的Marko Kolanovic繼任團隊與法國興業銀行的Albert Edwards——均將未來12至18個月內出現調整的概率評為較高,此評估取決於截至2026年財報季的資本支出指引。無人預測即將崩盤;所有人均警示下行風險呈不對稱性。

由人工智慧主導的市場崩盤會是什麼樣子?

由人工智能引導的調整可能會使標普500指數從高點下跌30-50%,而人工智能巨頭股將下跌50-75%。這是2000年和1973年的歷史模式。

機制將分階段展開:

-

第一階段——指導性衝擊。單一超大規模雲端服務商削減資本支出,或一間人工智慧實驗室未達成營收目標。英偉達及其供應商在數日內下跌15-25%。

-

第二階段——被動平倉。指數資金外流迫使大型資產按比例拋售,拖累整體市場下跌 10-20%。

-

第三階段——保證金和信貸壓力。槓桿AI押注——私人信貸至新興雲端,零售期權——平倉。波幅急升,相關性升至1。

-

第四階段——認賠出場與輪動。等權重指數、價值股、國際市場及特定實物資產表現優異,因資金從人工智慧集中股轉出。

溢出至其他資產

崩盤不會被限制在單一範圍內。私人人工智慧的估值將重設 50-80%。與資料中心建設相關的商業房地產將面臨壓力。而加密貨幣——尤其是 BTC 和 ETH——通常在前 30-60 天內與風險厭惡的納斯達克走勢相關,之後才會脫鉤,這基於 2020 年 3 月和 2022 年下跌期間觀察到的模式。

投資者如何對沖人工智慧集中風險?

遠離市值加權曝險,並加入非相關資產——這就是共識性的風險管理解答。

實用的對沖方法

|

策略

|

它的功能

|

交易權衡

|

|

等權重 S&P 500(RSP)

|

減少巨無霸資產的集中度

|

在 AI 漲勢中表現不佳

|

|

國際股權

|

增加地理多元化

|

貨幣與政治風險

|

|

黃金與硬資產

|

對沖貨幣貶值

|

無收益

|

|

比特幣及部分加密貨幣

|

不相關的長期、稀缺供應

|

短期風險偏好相關性

|

|

現金與短期國債

|

用於崩盤時買入的現金

|

牛市期間的機會成本

|

為何比特幣成為討論焦點

比特幣作為投資組合對沖工具的角色隨著機構採用在2025年及2026年初不斷深化而得到加強。根據貝萊德2026年4月的機構調查,38%的受訪家族辦公室現已將1-5%的資產專門配置於比特幣,以對沖股票集中風險與法定貨幣貶值。比特幣無法在恐慌中完全消除回撤風險,但其與標普500指數的長期相關性約為0.2,低於黃金在許多時間窗口中的相關性。

以太坊在短期內表現更像高貝塔值的科技類股,但提供了不依賴於人工智慧資本支出的鏈上金融與資產代幣化這一不同成長敘事的曝光機會。

您應該在 KuCoin 上交易 BTC、ETH 和對沖資產嗎?

KuCoin 為希望擺脫美國股票 AI 集中投資但仍保留成長敞口的投資者提供了一個實用的平台。截至 2026 年第一季,KuCoin 全球註冊用戶超過 4100 萬,並提供超過 900 種數碼資產的現貨、合約及賺取產品,涵蓋 BTC、ETH、穩定幣和新興代幣,可補充傳統股票投資組合。

對於希望對沖人工智慧集中風險的投資者而言,KuCoin 有三個使用情境尤為突出。首先,透過现货定期定額投資累積 BTC 或 ETH,以逐步建立非相關性持倉。其次,使用穩定幣收益產品存放現金,同時保持收益——若您正準備在潛在修正前降低權益曝險,這將非常實用。第三,crypto hedges 可為進階用戶對沖短期投資組合波幅。

KuCoin 深厚的流動性、具競爭力的費用以及 24/7 的存取權,使其適合長期對沖者和活躍交易者。註冊並完成驗證後,您可在數分鐘內開始分散投資。新用戶現在可 在 KuCoin 註冊,並獲得最高 11,000 USDT 的新用戶獎勵。

結論

標普500指數中45%的AI集中度並非預示即將崩盤的預測——而是對風險不對稱性的衡量。1929年、1973年和2000年的歷史集中事件均經歷了嚴重修正,而當前的形勢結合了創紀錄的估值、循環收入安排與被動資金流的反身性。最可能引發修正的觸發因素包括超大規模雲端服務商資本支出削減、AI收入未達預期,或更廣泛的流動性衝擊——但這些因素均無法精確預測時機。

投資者能控制的是風險敞口。均等權重策略、國際分散投資、實物資產以及選擇性加密貨幣配置,都能降低對少數幾檔 AI 巨頭股持續表現的依賴。特別是比特幣,已成為對抗股權集中與法定貨幣貶值的結構性對沖工具,且機構採用率不斷上升,進一步支持此觀點。

2026 年可能不會出現崩盤,2027 年也可能不會。但如此極端的集中度,從未在沒有重大重新定價的情況下得到解決。現在透過分散投資而非恐慌來做好準備,是對一個由 10 支股票決定 500 支股票命運的市場所作出的理性回應。

常見問題

1. 2026 年時,標普 500 指數中 AI 股票佔多少百分比?

截至2026年4月,根據德意志銀行和高盛的集中度數據,受AI影響的巨無霸股票佔標普500指數總市值的約40-45%,其中英偉達單一股票的指數權重已超過8%。

2. AI 泡沫比 dot-com 泡沫更大嗎?

就集中度而言,是的——今日前十大股票的比重已超過2000年3月的27%峰值。但就估值倍數而言,則否——當前的AI龍頭企業的市銷率低於2000年時的網際網路泡沫時期企業,例如思科(Cisco)曾達到30倍的銷售額。

3. 如果 AI 股票崩盤,哪些行業會表現更佳?崩盤?

歷史上,在 mega-cap 解構期間,等權重指數、價值股、國際股票、能源、醫療保健和消費必需品表現更佳。自 2020 年以來,黃金和比特幣在部分股市回撤期間也表現出色。

4. 市場崩盤通常會持續多久?

自1945年以來,根據標普道瓊斯指數的數據,熊市從高點到低點平均持續13個月,跌幅平均為36%。由集中驅動的崩盤——1929年、1973年、2000年——持續時間更長,從高點到低點需時21至33個月。

5. 我可以做空 AI 股票來對沖我的投資組合嗎?

是的,可以透過反向ETF、買入看跌期權或直接使用合約,但由於2023-2025年持續的上升趨勢,做空集中型巨無霸資產的成本一直很高。大多數風險管理人員建議進行多元化投資並採用看跌價差對沖,而非直接做空,因為存在不對稱的空頭逼倉風險。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。