KuCoin Ventures 週報:The Warsh Shock 引發「流動性黑洞」:黃金、白銀與加密貨幣同步減倉,DeFi 3.0 新敘事,以及 AI Meme 背後的布局策略

2026/02/03 08:24:02

1. 每週市場亮點

“Supercycle” 虛構敘事 vs. 流動性現實:BTC 仍處於區間波動,避險資產率先減倉

在本週市場環境中,CZ 最近在達沃斯經濟論壇上對潛在「超週期」的評論——或與傳統四年減半週期節奏的脫鉤——更像是一個長期框架,而非立即的觸發因素。他的觀點是,結構性因素,如機構更深層次的採用和更清晰的監管,可能使比特幣越來越脫離舊有的「減半 → 牛市 → 熊市」循環。然而實際上,過去看跌的定價並非由一個獨立的「加密貨幣敘事」驅動,而是由更廣泛的貨幣政策預期和系統性流動性的重新定價所影響。

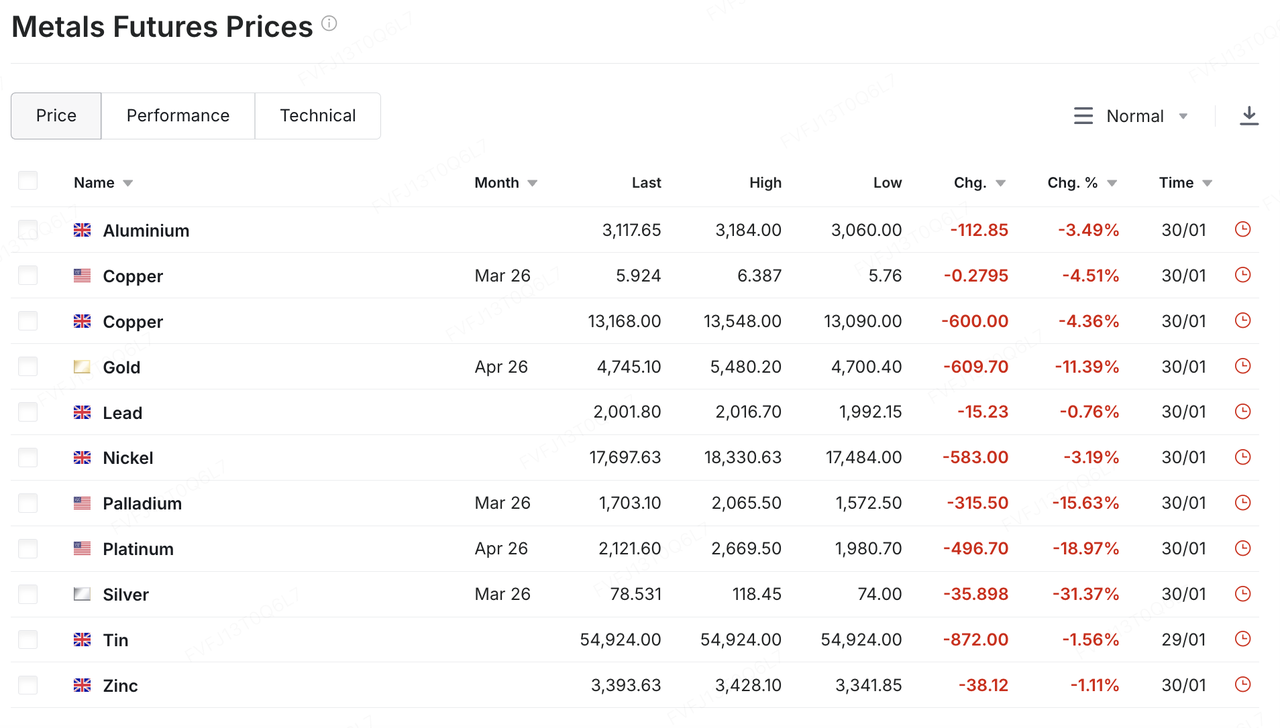

這種流動性現實最早出現在貴金屬市場。在風險厭惡情緒升溫和市場多頭過於集中的推動下,黃金和白銀經歷了一波強勁的上漲,但上週五卻出現了急劇的、近乎垂直的反轉:黃金一度跌破每盎司 5,000 美元,盤中跌幅接近雙位數;白銀也大幅拋售(盤中約下跌 30%),這是一次典型的「過熱後去槓桿」行情。其中一個觸發因素是特朗普總統宣布有意提名 Kevin Warsh 為下一任聯儲主席,這迅速喚起了市場對更鷹派政策立場和更快縮表的想像。隨之而來的美元走強和利率預期變化,進一步釋放了金屬市場的壓力。

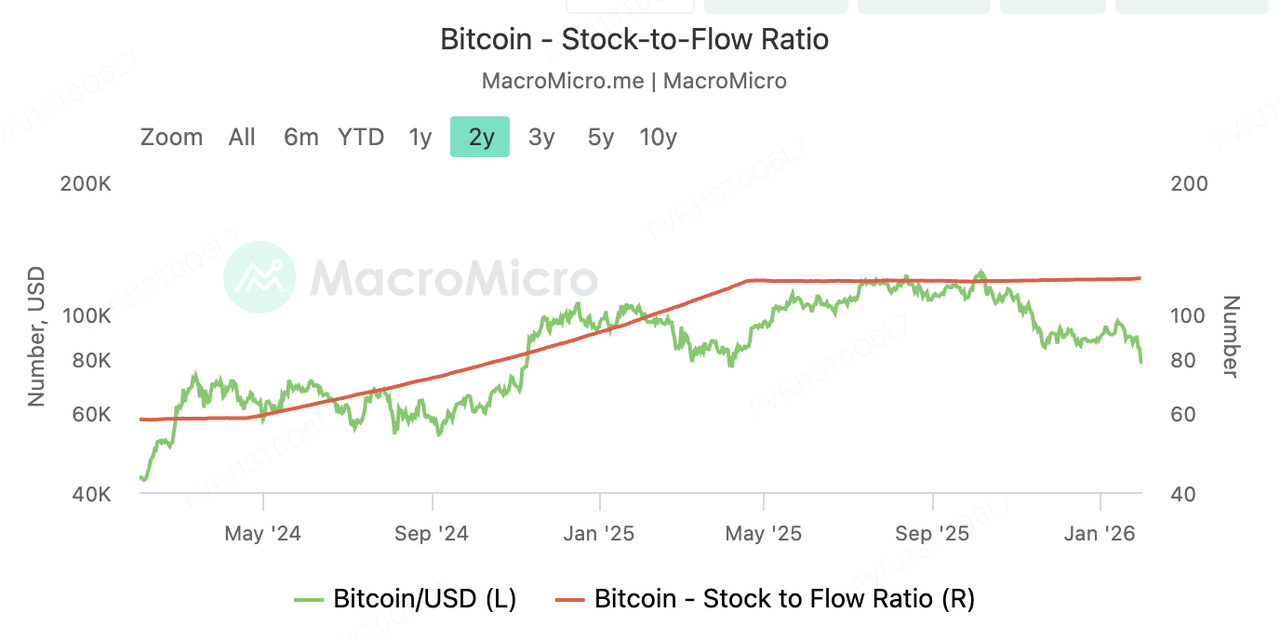

加密貨幣在這段期間並未獲得「避險資產」的定價。即使從稀缺性指標來看,比特幣的存貨流量比(S2F)在 2024 年減半後(截至 1 月下旬)已攀升至約 121,明顯高於黃金常見的約 60 範圍 — 這是一個簡單的數學陳述,表明比特幣的供應稀釋現已降低。然而價格走勢並未獎勵這一理論。比特幣長期以來在約 9 萬美元區間的低波動範圍保持不變 — 直到上週六,週末流動性不足放大了下行壓力,比特幣一度跌破 8 萬美元。

ETH 和 SOL 等主要大市值加密貨幣同時出現兩位數的回調。市場的表現並未回答比特幣是否為「數字黃金」,而是傳達了一個更直接的信息:短期內,加密貨幣仍然被視為對流動性敏感的風險資產,對緊縮/量化緊縮預期的變化反應極為敏感。

以市值為基礎來看,這種對比更加明顯。CompaniesMarketCap 估計黃金的市值約為 34.1 兆美元。因此,黃金一天內 4%–5% 的波動意味著 1.4–1.7 兆美元的波動——足以「匹敵」比特幣的整體規模。當宏觀預期發生轉變時,貴金屬和加密貨幣都可能受到相同流動性敘事的影響,導致同步去槓桿的交易日,壓倒特定資產的個別故事。

從這個角度看,「超週期」最好被理解為一個 5–10 年的結構性參與敘事框架 —— 而非短期的價格驅動因素。在這個階段,短期市場方向仍然由熟悉的利率預期、資產負債表政策和風險偏好三者所主導。

未來幾週更具操作性的問題可能不再只是稀缺性能否說服市場,而更多是流動性變數何時會再次轉變:Warsh 的政策立場和 QT 偏向是否會更明確,美元和實際收益率的走向,以及風險資產(包括加密貨幣)在去槓桿後能否恢復交易連續性和逐步流入資金。

2. 每週精選市場信號

流動性危機:加密貨幣崩盤,貴金屬遭遇 40 年來最嚴重暴跌

本周,全球金融市場經歷了一場歷史性的「流動性黑洞」。唐納德·川普正式提名凱文·沃什擔任下一任聯儲局主席。這與多項宏觀經濟因素結合,引發了一場跨資產的巨額減倉事件。在美元走強和大量集中多頭交易湧出的推動下,貴金屬的拋售從上周延續至 2 月 2 日(星期一)的亞洲早盤。現貨銀價一度暴跌逾 7%,現貨黃金則下跌近 4%。

根本原因在於 Warsh 被視為「鷹派」,市場將其政策立場解讀為對美元的強力支持。在特朗普公開提名後,美元指數上漲,直接壓抑了以美元計價資產的吸引力。同時,大型資產管理機構進行月結投資組合再平衡(平倉美元空倉及貴金屬多倉),在美元指數突然急升的背景下,進一步放大了這種波動性。

繼貴金屬之後,加密貨幣市場也進入了「黑色星期日」模式,市場流動性在恐慌情緒中進一步枯竭。由於黃金和白銀暴跌引發跨資產保證金催繳,比特幣遭到無差別拋售。在週五暴跌後,比特幣週六和週日再次大幅下跌,觸及接近 $75,700,回復至 2025 年 4 月曾見水平。

然而,市場並非完全悲觀。儘管中東地區的緊張局勢依然高企,特朗普於 2 月 1 日表示希望與伊朗「達成協議」。這一潛在的緊張局勢緩和信號,一定程度上削弱了純粹的戰爭對沖買盤,使市場重新聚焦於流動性收緊的邏輯。一些大型銀行強調,除非出現比目前宏觀敘事更具破壞性的事件,由貨幣貶值推動的貴金屬牛市邏輯依然堅實,但今年上半年仍需謹慎看待流動性去槓桿的風險。

資料來源:SoSoValue

在資金流動方面,美國現貨比特幣 ETF 連續三個月錄得淨資金流出。這標誌著自 ETF 啟動以來資金撤出的最長時期,比特幣 ETF 管理總資產規模已縮減至 1069.6 億美元受價格暴跌和贖回的雙重打擊,以太坊 ETF 的總資產規模也從本月初的 180 億美元下滑至 158.6 億美元。

此 ETF 下跌很可能由於比特幣跌破關鍵支撐位 85,000 美元,引發槓桿頭寸的大量強制平倉,導致被動 ETF 赎回。目前資金流是「追價」而非「帶價」,在價格穩定之前,ETF 需求仍極其脆弱。

資料來源:DeFillama

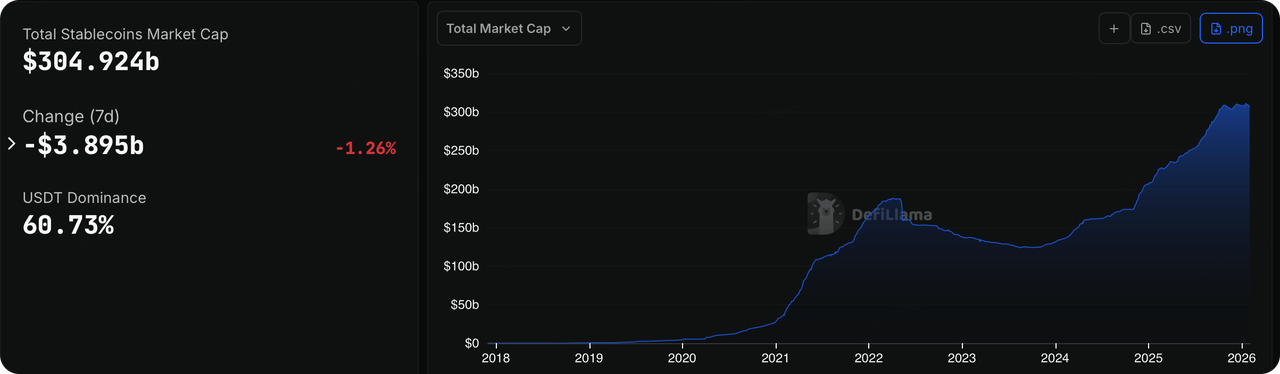

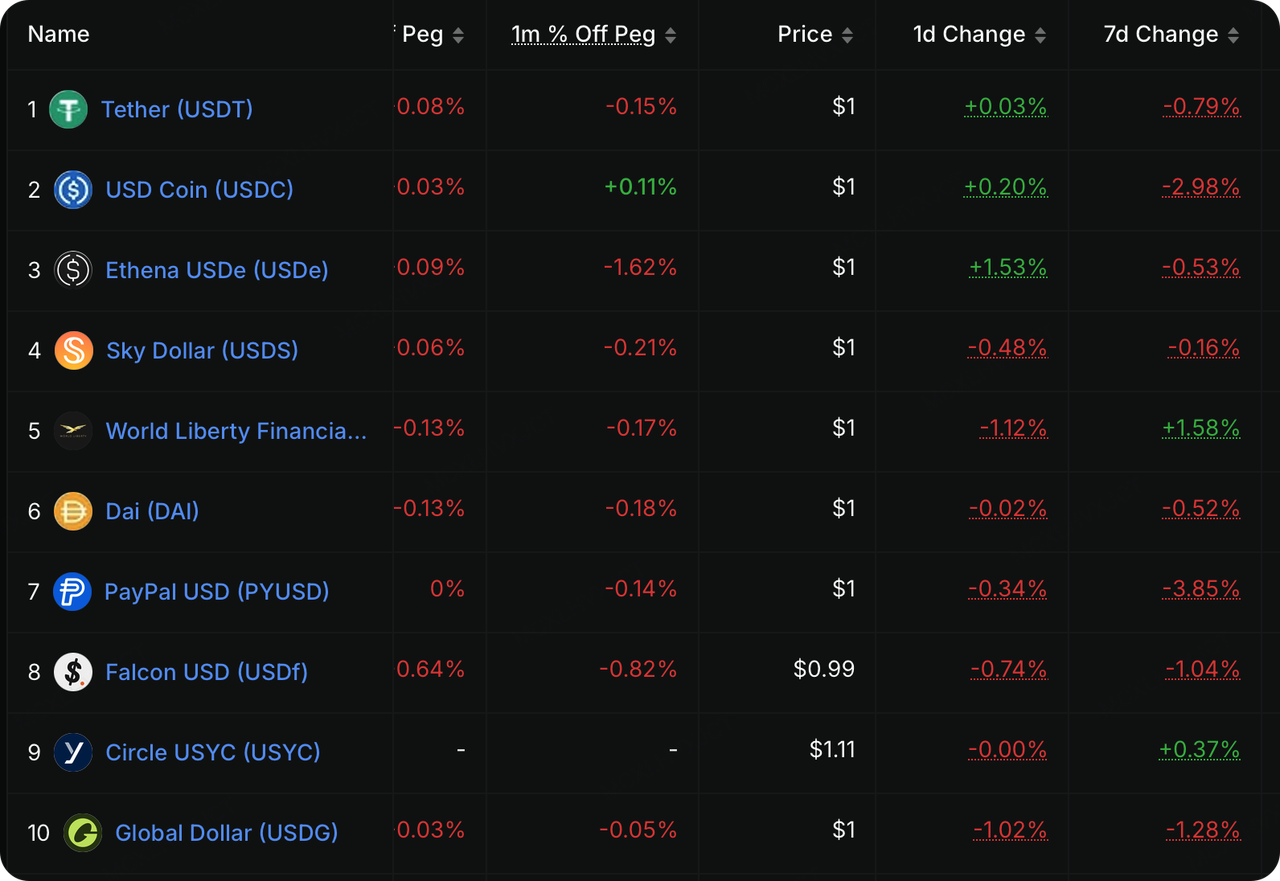

上週,鏈上流動性發出的警告信號甚至比價格下跌更為明顯。此前被視為「增量資金風向標」的合規穩定幣領域,在市場下跌期間流通供應量出現了大幅收縮,表明資金正在實質上流出加密貨幣生態系統。數據顯示 USDC,經過淨減少約 6.5 億美元 1月,上週錄得進一步顯著的淨流出,其發行量下降 2.98%鑑於短期美國國庫券收益率持續高企,持有穩定幣(如 USDC 和 PYUSD)已變得「昂貴」。機構更傾向將閒置資金重新投入國庫券或貨幣市場基金,而非存於鏈上。

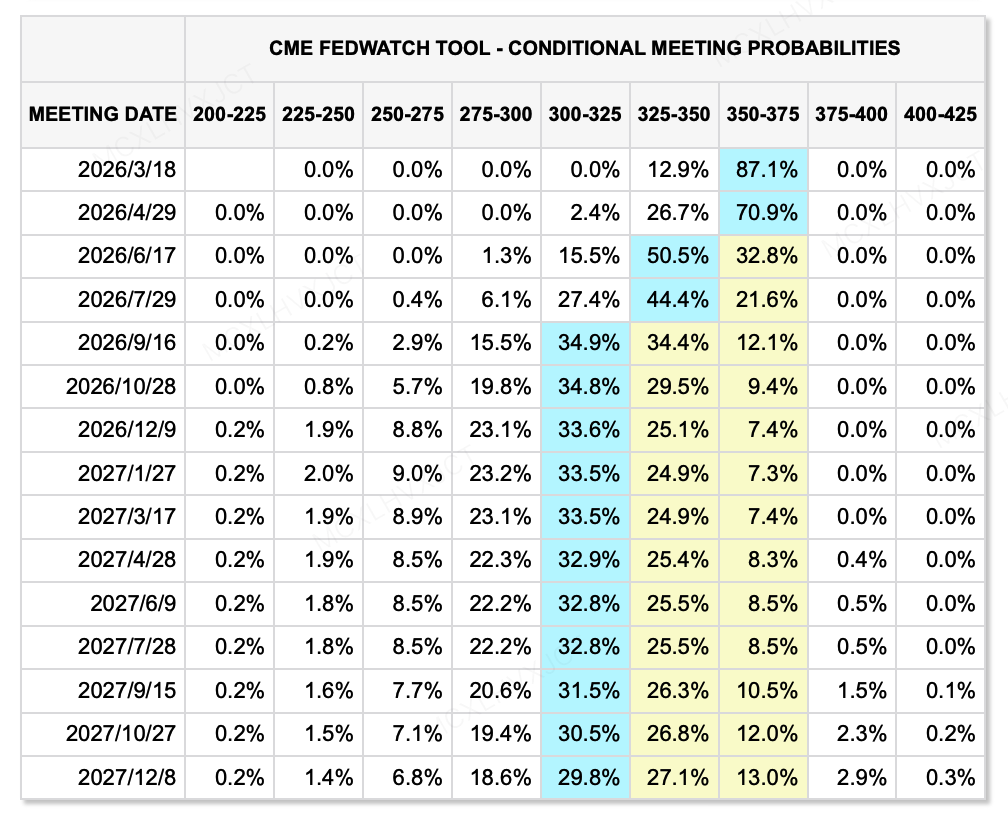

資料來源:CME FedWatch Tool

在宏觀流動性方面,為什麼風險市場對 Kevin Warsh 作出如此強烈反應?因為市場被迫消化一種極其罕見且危險的政策組合—「務實貨幣主義。」 過往市場習慣將「寬鬆」等同於「降息 + 扩表」,但 Warsh 帶來的新範式則是 降息 + 激進的資產負債表縮減 (QT)。

為配合特朗普政府對低利率的要求,並支持實體經濟,根據最新聯儲觀察(FedWatch)數據,市場仍預期 2 次減息 截至 2026 年底。然而,這並不表示流動性會改善。Warsh 長期批評現行的「充裕準備金制度」,認為該制度允許銀行「躺平賺利息」,並導致資金從實體經濟中轉移。

他主張回歸危機前的「稀缺準備金制度」,這意味著聯儲局將通過量化緊縮(QT)大幅縮減其 6.6 兆美元的資產負債表。因此,即使名義利率下降,如果系統內的「資金總量」減少,資產價格的估值中心必然向下移動。這也解釋了為什麼美元上週異常走強——因為作為基礎貨幣的美元即將變得更加「稀缺」。

本周值得關注的重點事件:

展望未來,亞馬遜(Amazon)、Google、AMD 和 Palantir 等公司將發布財報。最近,金融市場再次對美國科技巨頭感到不安,投資者對誰能真正從龐大的人工智慧支出中脫穎而出變得更加挑剔,尤其是那些此前因人工智慧盈利預期而上漲的熱門股票。市場對這些公司寄予厚望,現在必須交出實際的成果來證明自己。即使實現了增長,如果未能達到市場預期,股價仍可能受到懲罰。

-

2月2日: 中國及歐元區公佈 1 月 PMI;美國公佈 1 月 ISM 製造業指數。

-

2月4日: Google 發佈盈利報告。

-

2月5日: ECB 公布利率決定;Amazon 發佈財報。

-

2月8日: 日本舉行眾議院選舉。

主市場融資觀察:

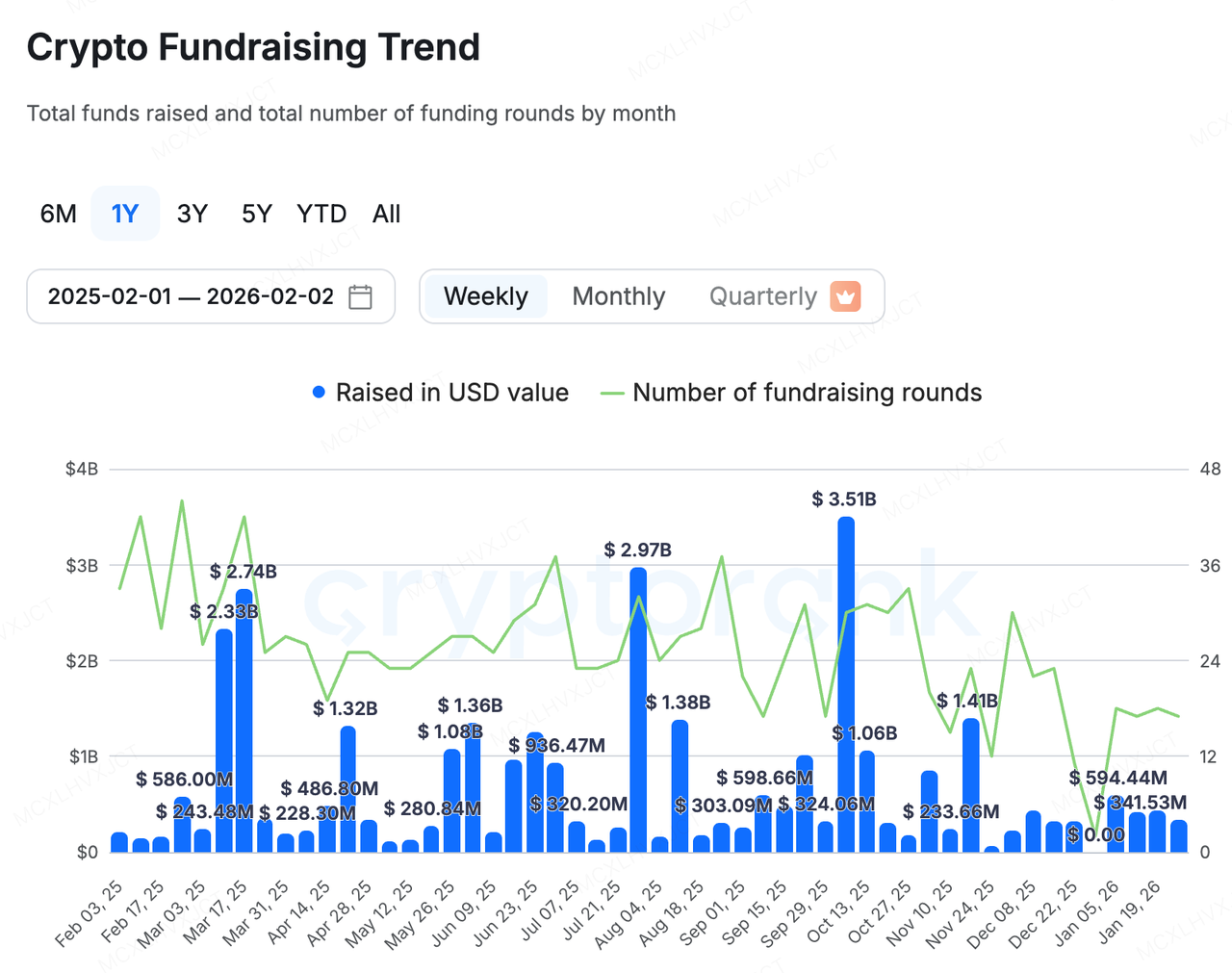

資料來源:CryptoRank

上周一級市場持續分化:新融資主要由上市公司再融資或 RWA 行業的上中下游項目通過新資金加速落實所取得,例如:

-

Talos,加密貨幣版的彭博終端,已成功取得 4500萬美元 B 輪融资 ,使其投後估值達到 15 億美元除了現有股東 a16z crypto、BNY 和 Fidelity 增持股份外,新投資者包括 Robinhood、Sony Innovation Fund、IMC 和 QCP Capital 也參與其中。作為傳統機構加密交易的核心控制台,Talos 正在成為連接 TradFi 和 Crypto 的核心樞紐。

-

Propy,一項領先的 RWA 專案,宣布其已成功獲得 1 億美元信貸設施 來自 Metropolitan Partners Group。這筆資金將專門用於支持 Propy 的大規模併購戰略。Propy 計劃收購傳統的產權和託管公司,並使用其人工智能和區塊鏈技術對其進行數字化轉型。

另一方面,去中心化金融(DeFi)領域終於迎來了一個頂級專案的融資。

Flying Tulip 完成 A 輪融資,估值達 10 億美元

Flying Tulip 最近完成了一項 2550萬美元 A 輪私人代幣融資,達到完全稀釋估值(FDV)為 10 億美元此輪由 Amber Group、Fasanara Digital 和 Paper Ventures 領投。

同時,該項目宣布籌集了額外的 5000萬美元 在 Impossible Finance 的精選平台上市,並計劃於 2 月 3 日在 CoinList 上進行公開發售。投資承諾已經超過 13.6 億美元由於設有硬頂以防止過度稀釋,剩餘容量僅約 4 億美元,顯示出極度超額認購的狀態。

該專案的創新主要體現在兩個方面:

Tokenomics and Financing:

-

本金保障機制: 這項創新是該項目的最大突破。投資者持有「鏈上贖回權」,可隨時焚燒代幣並取回本金。此機制提供了極其強大的下行保護,將風險限制在「機會成本」。

-

收益資助回購: 募集的資金不會由團隊直接使用,而是會投入低風險的鏈上策略(例如:Aave、Ethena),以賺取約 4% 的年化收益。財務庫所產生的部分利息將自動用於在公開市場上回購並銷毀代幣。這意味著代幣的價值是由實際資本收益所支撐。

-

團隊代幣初始零解鎖: 團隊股份沒有初始解鎖,他們只能通過公開市場回購獲取代幣,這大大地將團隊的利害與社區保持一致。

產品等級: 現今的 DeFi 生態分散:你需要前往 Uniswap 進行幣幣交易,Aave/Compound 進行借貸,以及 Hyperliquid 進行永續合約交易。資本在不同協議之間閒置,導致效率低下。Flying Tulip 提出了一個概念: 現貨作為定價主軸。

-

統一流動性: 現貨交易作為整個系統的「定價主軸」,其流動性池直接支持貸款和衍生品。此設計大幅提升了資金效率,使單一抵押品可支持多項金融活動。

-

自適應機制: 該項目將採用自適應 AMM + CLOB 做市機制,根據市場波動動態調整。當波動性較低時,演算法會像 Curve 一樣集中流動性以減少滑點;當波動性較高時,則會像 Uniswap 一樣分散流動性,以保護流動性提供者並減少暫時性損失。

-

無预言機衍生品: 其永續合約產品直接使用內部現貨價格,無需依賴外部預言機,消除了傳統 DeFi 中常見的預言機攻擊風險。

-

原生穩定幣 ftUSD: 使用 Delta 中性策略(例如,現貨多倉 + 永續空倉)鑄造,它不僅保持價值穩定,還能通過資金費率套利(sftUSD)為持幣者產生收益。

Flying Tulip 的發展可能標誌著從 DeFi 2.0 向 DeFi 3.0 的過渡。其計劃試圖透過「本金保障 + 實際收益 + 全棧整合」的模式,建立一個可持續、低風險且資本效率極高的鏈上金融巨頭。機構的大量押注也反映出市場對這種相對務實、更注重收益產生方法的渴望。

-

Project Spotlight

The Clawdbot Renaming Saga: From “Topic Sniping” to the Secondary Market’s Exit-Liquidity Trap

Clawdbot 圍繞「名稱劫持至代幣」的事件起初根本不是加密貨幣故事。Clawdbot 最初是一個開源 AI 代理,設計用於本地運行,幫助用戶通過 WhatsApp 和 Telegram 等聊天介面執行實際任務——從收件箱清理和電子郵件發送到日曆管理和旅行預訂。在 GitHub 上爆紅(最多獲得超過 80,000 顆星標)後,它遭遇了商標爭議:由於名稱與 Anthropic 的 Claude/Clawd 相關商標非常相似,創始人 Peter Steinberger 被要求重新命名品牌。

在 GitHub 組織和 X 帳戶快速遷移期間,詐騙者抓住了一個短暫的窗口期——當舊帳號被釋放,而新帳號尚未完全設防時——接管並劫持了這些帳號。被入侵的帳號隨即推廣了一個與其無關的 Solana 膽小股代幣,使用相同的代碼 $CLAWD。投機資金流使其市值在數小時內攀升至 1600 萬美元以上,隨即迅速崩潰——這是一個典型的「24 小時來回」代幣週期。儘管 X 介入迅速,但據報導,該帳號在被入侵的狀態下持續了約 20 分鐘——在膽小股代幣的標準中,這已經足夠時間引爆分發並啟動早期階段的出售。

重要的是,後續影響並沒有以一次更名就結束。在商標爭議、帳戶被入侵、仿冒行為以及更廣泛的混淆之後,該項目經歷了第二次更名,最終確定了 OpenClaw,官方網站已更新至 openclaw.ai安全問題的連鎖反應也加劇了——從詐騙活動到惡意載荷分發——利用了「多次更名 + 用戶認知落後」所創造的經典社交工程漏洞。換句話說,團隊不僅被迫更名;還被迫迅速加強非產品相關的工作流程:賬戶安全、官方渠道驗證以及供應鏈風險溝通。

表面上看,這似乎是一次不幸的偶發事件。實際上,這凸顯了當前加密貨幣二級市場的一個結構性特徵。在新興熱點稀缺、敘事供給緊張的階段,最快的「代幣策略」往往不是開發新產品或編造新故事——而是抓住最新興的主流話題,盡快將鏈下關注轉化為鏈上流動性。

AI、體育、企業重新品牌化、突發新聞——任何能創造短暫「權威幻覺」或短暫資訊不對稱的東西,都可以被打包成可交易的鏈上資產。從這個意義上說,其機制與名人幣或傳統迷因週期並沒有本質上的不同:兩者都借鑒外部關注來彌補內部敘事缺口。

關鍵的差別在於意圖。名人幣是在公眾對貨幣化的預期下運作;大多數 AI 創辦人並無發行代幣的意圖,但最終卻要承擔實際的代價——聲譽損害、用戶混淆,甚至騷擾。Steinberger 公開與代幣保持距離,表示憤怒,並警告這種行為正在損害項目,並指出隨之而來的壓力和騷擾。

資料來源:X

值得注意的是,「Clawd/Clawdbot」交易標籤並未局限於 Solana。在 Base 上,出現了名稱類似或相關的交易對,並迅速擴散。這種跨鏈名稱溢出現象,實質上提高了錯誤歸因的風險——特別是當該資產並非由項目本身發行或授權時。在這些時刻,市場往往會將熟悉的名稱視為合法性的替代,這進一步放大了「無審慎買入」與「流動性薄弱」所疊加產生的脆弱性。

最終,這起事件凸顯了當前二級市場中難以忽視的結構性漏洞: 未經驗證的衝動購買 和 退出流動性不足 在敘事被修正的那一刻,風險可能變得非線性。對許多參與者而言,購買決定可能是由一次轉發、一個帳號或一個錯誤的贊助信號所觸發。然而,虧損往往並非來自「誤讀故事」,而是來自於陷入無法退出的頭寸。

這些資產經常表現出典型的「市值海市蜃樓」:價格和頭版市值可短暫地被極其稀薄的資金池支撐,營造出繁榮的假象——直到關注度減退,交易凍結,市場從「可交易」退化為「無法退出」。在主題驅動的迷因交易中,所謂的「資訊優勢」往往只是更早看到傳播節點。決定結果的硬性限制在於代幣是否具備足夠的深度、可控的滑點和持續的交易連續性,以支持退出。在如此嘈雜的市場環境中,風險控制和二次驗證往往比追逐敘事本身更重要。

關於 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的領先投資部門,KuCoin 交易所是一個以信任為基礎建立的全球領先加密貨幣平台,服務遍及 200 多個國家和地區,用戶超過 4,000 萬人。KuCoin Ventures 的目標是投資 Web 3.0 時代最具顛覆性的加密貨幣和區塊鏈項目,並透過深入的見解和全球資源,為加密貨幣和 Web 3.0 的建設者提供財務和戰略上的支持。

作為一個以社區為導向且以研究為驅動的投資者,KuCoin Ventures 與投資組合項目密切合作,貫穿其整個生命週期,重點關注 Web3.0 基礎設施、人工智能 (AI)、消費應用程式 (Consumer App)、去中心化金融 (DeFi) 以及支付金融 (PayFi)。

免責聲明 此為一般市場資訊,可能來自第三方、商業或贊助來源,不構成財務或投資建議、要約、招攬或保證。我們對其準確性、完整性、可靠性及任何由此產生的損失不負任何責任。投資/交易涉及風險;過往表現不保證未來結果。用戶應自行研究,謹慎判斷,並承擔全部責任。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。