KuCoin Ventures 週報:RWA 逐步進軍傳統金融後台基礎設施;半導體支撐更廣泛的風險資產,MSTR 策略重組與聯儲領導層更迭觸發流動性重估

2026/05/12 06:45:02

1. 週度市場焦點

從資產發行到流程轉型:RWA 進軍機構金融深水區

現實世界資產代幣化(RWA)的敘事焦點正進一步深入。市場關注不再僅限於「有多少資產被上鏈」,而是越來越轉向傳統金融的核心後台流程——包括託管與登記、所有權驗證、轉帳與贖回、擔保品管理以及跨境結算——能否透過區塊鏈基礎設施實現轉型。這些流程鮮少成為市場敘事的中心,但它們決定了代幣化資產能否從展示型產品演變為機構每日可使用的金融工具。換句話說,代幣化正從資產代表邁向金融工作流程的系統性重構。

這一轉變首先體現在傳統市場基礎設施提供商對代幣化的系統性採用上。5 月 4 日,DTCC 宣布其 DTC 代幣化服務取得進展,已吸引超過 50 家金融機構參與。該服務預計將於 7 月開始有限的生產交易,並於 10 月正式推出。此舉不僅僅是引入另一類鏈上資產,而是旨在將證券託管、所有權驗證、投資者保護和鏈上互操作性整合至一個統一的市場基礎設施框架中。對於機構資本而言,資產能否被代幣化僅是第一步;能否在合規框架內完成註冊、清算、贖回與權利驗證,才是決定其能否進入資產負債表和流動性管理系統的關鍵。因此,RWA 的競爭焦點正從發行層面轉向後台層面——從「鏈上資產規模有多大」轉向「這些資產能否被傳統金融系統實際使用」。

Canton Network 的發展遵循相同的邏輯。5 月 7 日,21Shares 在納斯達克推出 21Shares Canton Network ETF(TCAN),這是美國首隻直接投資 Canton Coin 的 ETF,為機構級隱私區塊鏈開啟了公開市場接入點。Canton Network 得到納斯達克、Visa 和穆迪等機構支持,主要設計用於代幣化現實世界資產、隱私保護的互操作性以及合規資產流動。同時,三井住友銀行、野村證券和 JSCC 正在 Canton Network 上推進日本政府債券(JGB)抵押品的概念驗證(PoC),重點測試政府債券抵押品能否平衡隱私保護、合規訪問與實時調動。政府債券的抵押品管理需要極高的所有權確定性、結算最終性與跨機構協調。如果鏈上基礎設施能在此類場景中站穩腳跟,RWA 將不再僅被定位為投資產品,而將日益成為機構金融運營系統的一部分。

Bullish 收購 Equiniti 從股權資產的角度來看,為這場拼圖增添了關鍵的一塊。Bullish 宣布以 42 億美元收購 Equiniti,這是一家為近 3,000 家發行機構和約 2,000 萬股東提供轉帳服務的機構,年處理支付金額約為 5,000 億美元。這筆交易的重要性不僅在於一家加密貨幣機構收購了一家傳統金融服務提供商,更在於 Bullish 正試圖進入代幣化證券所依賴的轉帳代理基礎設施。過往關於股票代幣化的討論中,市場通常聚焦於 24/7 交易和全球可及性。然而對於證券資產而言,股東名冊、公司行動、股息與投票、轉帳以及合規清單管理,才是決定法律有效性與投資者權益的基礎環節。未來代幣化股權的競爭將不僅限於前端交易平台,還將延伸至登記、託管與投資者服務系統。

贖回與現金結算代表了僅能「顯示」的 RWA 與真正「可用」的 RWA 之間的關鍵分界線。本週,Ondo Finance、摩根大通旗下的 Kinexys、馬克士菲及瑞波完成了全球首個近即時、跨銀行與跨境的代幣化美國國債贖回試點。在 XRP 帳本觸發贖回後,指令經由馬克士菲的多代幣網路傳遞,銀行端結算由 Kinexys 處理,最終美元轉入瑞波的新加坡帳戶。此試點驗證了鏈上資金份額、銀行支付網路與跨境美元結算之間的連接路徑。對機構而言,將資產上鏈僅是起點;能否在需要時高效贖回並無縫返回法定貨幣銀行帳戶,才決定其真正的流動性價值。

總體而言,本週的核心訊號是,RWA 正從「資產發行敘事」轉向「金融流程變革敘事」。下一階段不僅在於代幣化 RWA 市場是否持續擴張,更在於這些資產能否在抵押、贖回、結算、風險管理與合規工作流程中持續且高效地使用。唯有當資產、帳戶、支付與執行整合至同一可程式化流程中,RWA 才能超越鏈上資產展示,真正成為機構金融基礎設施。

2. 每週精選市場訊號

AI 業績支撐風險資產,ETF 資金支持比特幣反彈,通脹與地緣政治風險限制寬鬆交易

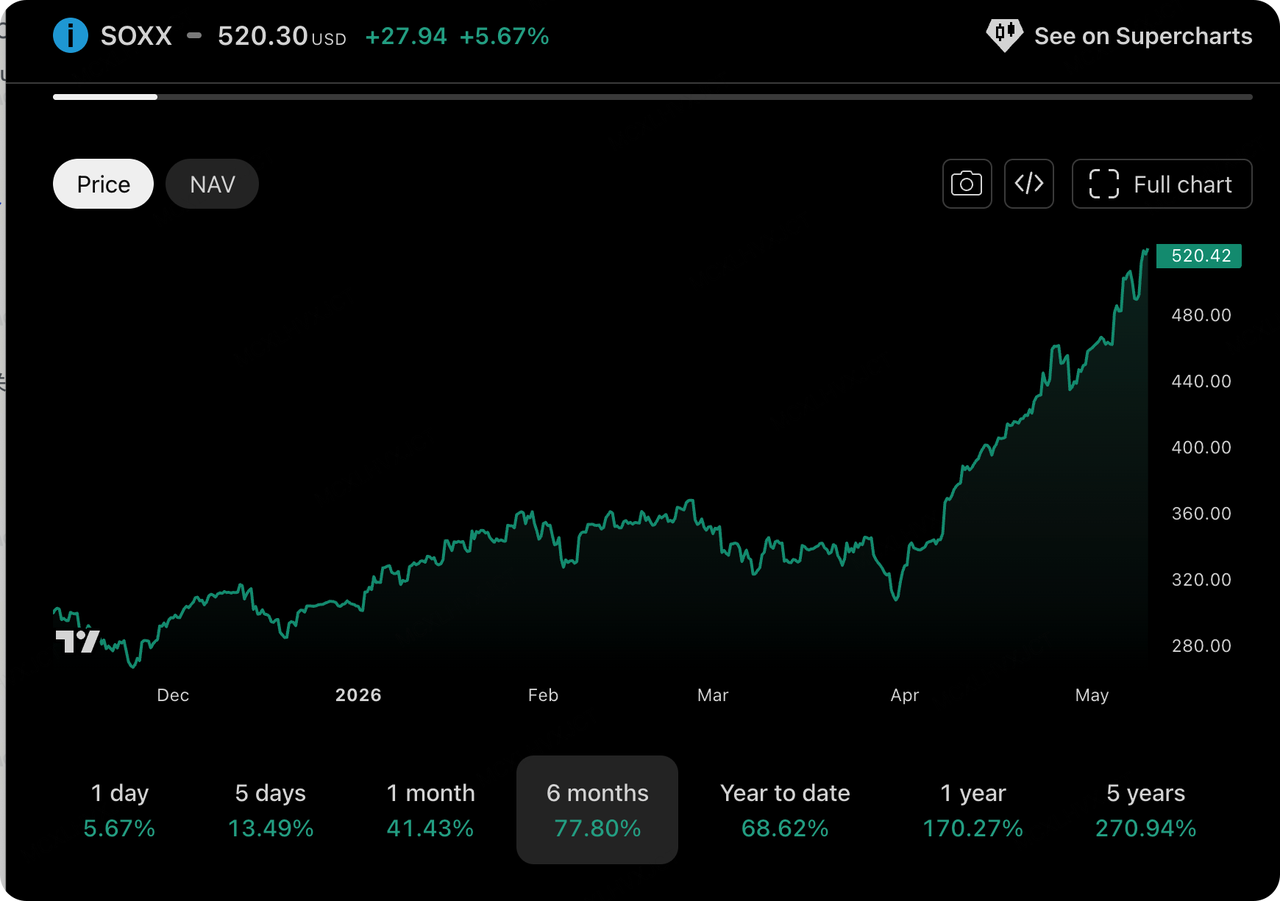

拋開複雜的宏觀經濟遊戲,傳統廣泛市場中的資本「用腳投票」:科技股,尤其是半導體板塊,持續主導全球流動性的流向。由於出色的第一季度收益,北美雲服務提供商已憑藉「堅實的現實」資本支出(CapEx),完全消除了市場此前對「AI泡沫」的擔憂。iShares 半導體 ETF(SOXX)近期表現顯著領先,資訊科技與通信服務板塊幾乎貢獻了標普 500 指數的所有收益與盈利增長。

資料來源:Tradingview

半導體產業當前的繁榮絕非表面的炒作,而是展現了三項深層的結構性演變,這也為加密貨幣市場提供了重要的外部估值基準:

-

在大語言模型(LLM)端計算通脹:由 OpenAI / Anthropic 代表的 AI 大語言模型(LLM)公司及其合夥人,最近已完成大規模融資,這些資金的核心用途完全用於補充計算資源。代幣消耗的指數級增長,已導致對國內及北美基礎硬體的需求急劇上升,呈現供需兩旺的態勢。

-

記憶體晶片與「韓國相關」資產的爆發:AI 計算對高頻寬記憶體(HBM)的剛性需求,直接推動韓國半導體巨頭三星電子與 SK Hynix 的股價屢創新高,今年以來漲幅驚人。相關半導體 ETF 在更廣泛市場中正經歷極端的「錯過恐懼」(FOMO)擁擠,資金從純粹的計算晶片流向整個硬體供應鏈及地緣政治考量。

-

架構演進(從單核 GPU 到 CPU/GPU 協同):隨著 AI Agent 在裝置端和邊緣端的快速滲透,計算架構正在發生細微變化。市場預期 CPU/GPU 比例將從以往的 1:8 大幅提升至 1:1,意味著不僅 AI 加速器,連通用 CPU 也即將迎來爆發性需求。這也是英特爾近期估值重評的原因之一。

除了 AI 的敘事外,從全球宏觀角度來看,上週的主要主題圍繞「非正常就業數據」和「聯邦儲備系統領導層變動」。近期公布的非農就業數據低於預期(僅增加 78,000 至 83,000 個職位),引發市場對美國經濟動能放緩的擔憂,導致資金在「衰退交易」與「降息/升息交易」之間劇烈波動。

資料來源:TradingView

觀察加密貨幣二級市場,本週的熱度不及半導體板塊。週後半段面臨顯著賣壓,挫敗了此前高點累積的看漲情緒,市場核心敘事出現裂痕:

自上一個牛市以來,作為最大的透明企業多頭,MicroStrategy(MSTR)最近做出了重大且令人驚訝的戰略轉向,很可能打破了其過去「永不售出」的絕對承諾。Michael Saylor 主動進行了預期管理,精確地將其標誌性的「永不售出你的比特幣」口號修訂為「永不成為淨賣方」。市場已開始將公司可能出售部分比特幣以派發股息或優化現金流與槓桿模型(STRC/MNAV)的可能性納入定價。這種基本預期的轉變,很可能動搖市場多頭的信心,被華爾街視為週期性高點的關鍵信號,並被市場視為當前回調的核心催化劑。

儘管公司有其他現金流渠道來支付股息,但關於潛在比特幣銷售的修訂預期意味著市場必須適應 MSTR 從「絕對單向累積者」轉向「動態槓桿平衡」的複雜財務模式。未來,$STRC 的實際發行量可能成為市場監測 MSTR 定位健康狀況的核心風向標之一。

資料來源:SoSoValue

結合最新的鏈上與市場數據,ETF 市場的資金情緒已從狂熱轉向相對理性:

-

比特幣現貨ETF出現顯著淨流出:數據顯示,當比特幣回落至約 $80,179 時,單日淨流出高達 -$288 億美元,總淨資產回落至 $1066.1 億美元。在宏觀經濟不確定性及 MSTR 悲觀消息的影響下,動量 ETF 基金選擇了策略性獲利了結,結束了此前強勁的淨流入趨勢。

-

以太坊現貨以太坊信託表現疲軟:相比之下,以太坊現貨ETF於5月7日錄得淨流出-1.03億美元,以太坊價格在2,300美元附近承壓。資本對以太坊回調的買入意願仍顯不足,反映出市場對當前環境下公鏈生態系統爆發潛力的保留態度。

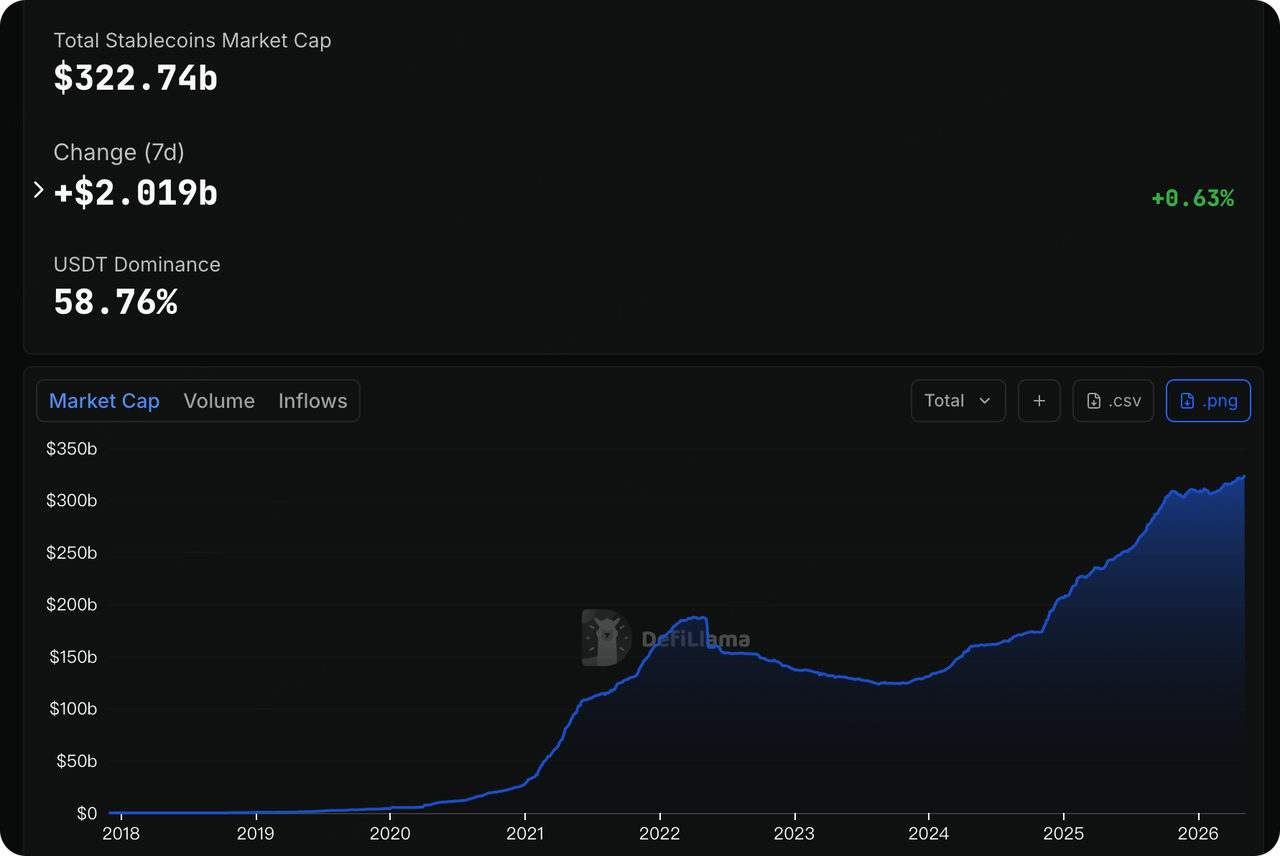

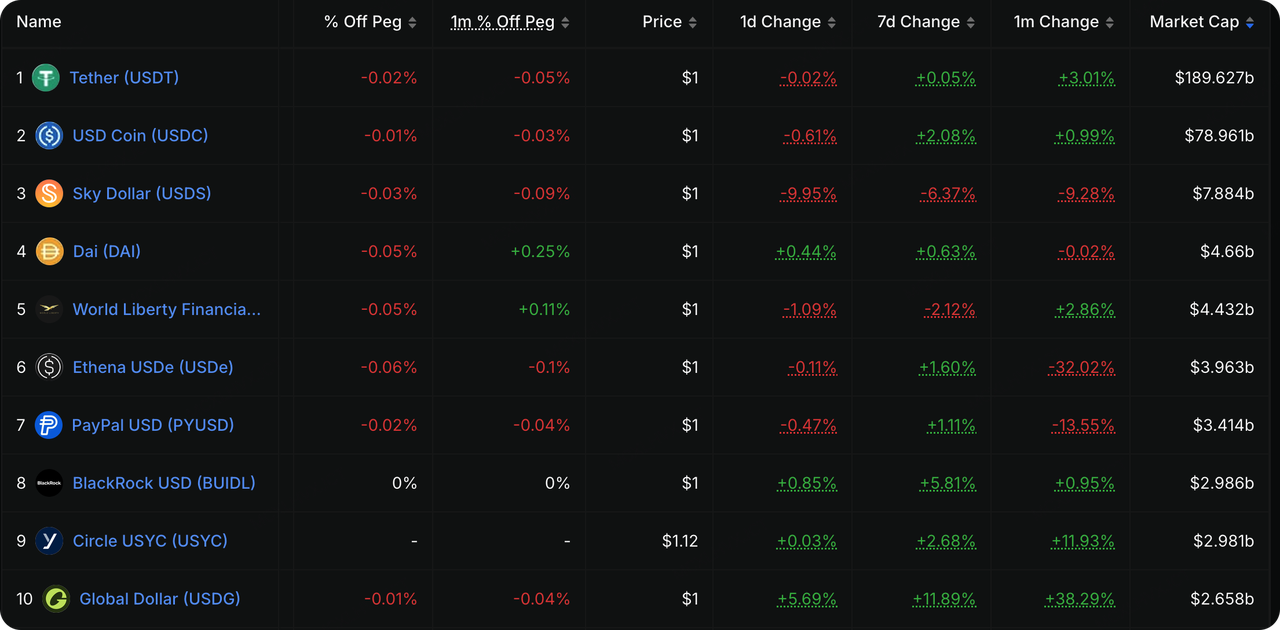

資料來源:DeFiLlama

DeFiLlama 的數據顯示,跨網絡的穩定幣總市值已攀升至 322.74 億美元,過去 7 天淨流入超過 20 億美元(+0.63%)。其中,USDT 仍保持絕對主導地位(市佔率 58.76%,規模達 1896 億美元),緊隨其後的是接近 790 億美元的 USDC。注重合規的 Global Dollar(USDG)過去一個月規模暴漲 38.29%,過去一週發行量亦快速上升。與此同時,被歸類為 CeDeFi 的 Ethena USDe 持續呈現顯著縮水趨勢,單月發行量下降 32.02%。這凸顯了在波動市場中,資金正尋求避險至高度合規、低風險資產的趨勢。

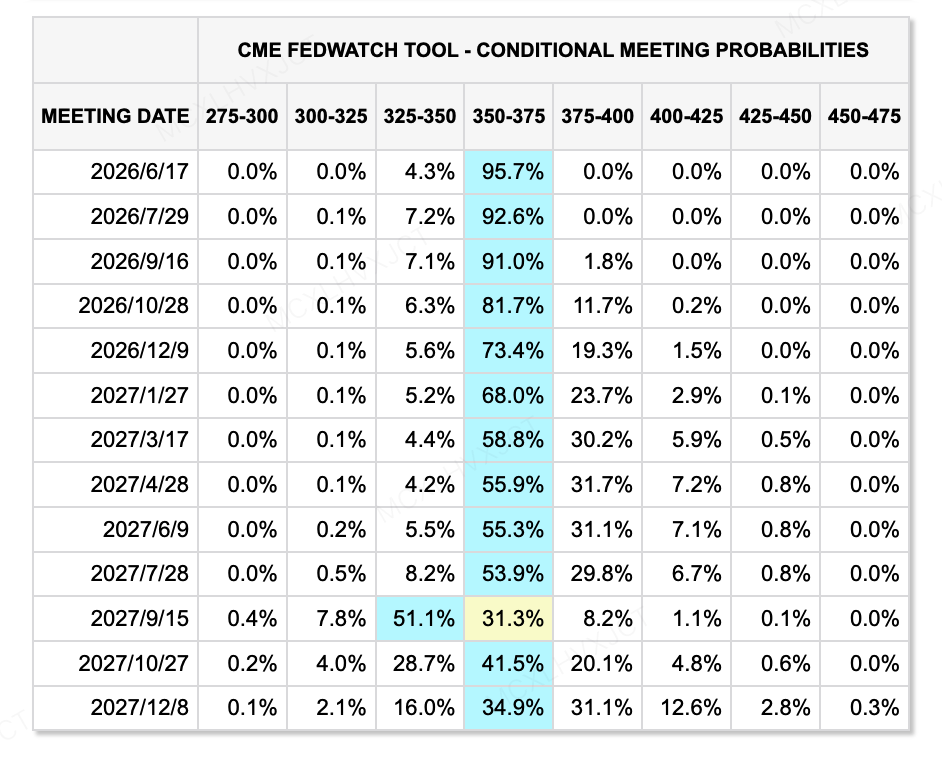

資料來源:CME FedWatch 工具

根據目前市場交易結果,至 2026 年 6 月 17 日 FOMC 會議前,美國聯準會將利率下調至 350-375 個基點的機率已高達 95.7%。然而,現任主席傑羅姆·鮑威爾正面臨關於提前離任的輿論風暴,而前聯準會理事凱文·沃什則已進入接任倒數階段。此等高層政治不確定性,使短期美元流動性與無風險利率定價極為脆弱。

頂尖投資銀行與機構的調查報告指出,Warsh 目前面臨「困境」。儘管白宮強烈要求降息,但聯準會目前正經歷自 1992 年以來最嚴重的內部分歧(最近一次會議有 4 名異議者)。Warsh 需要迅速在首次亮相中建立可信度,向市場證明他並非「政治傀儡」,而是一位以數據為導向的務實者。6 月的 FOMC 會議將是 Warsh 擔任主席後的首次政策亮相,被市場視為聯準會 8 年來最重要的轉折點。市場關注的焦點不在單一利率動向,而在他的首次記者會與經濟預測摘要(SEP)更新,以觀察他將如何處理內部異議,並量化人工智慧生產力提升對未來利率路徑的影響。

本週值得關注的重大事件:

-

週一(5 月 11 日):中國 4 月 CPI 和 PPI 數據發布。在通縮擔憂與促消費政策之間的拉鋸中,這組數據將反映全球第二大經濟體的內生復甦動能。

-

週二(5 月 12 日):美國 4 月 CPI(消費者物價指數)公布。此為新任聯準會主席凱文·沃什上任後政策基調的核心指標,極有可能影響市場對 6 月及下半年降息路徑的定價。同日亦應關注德國/歐元區經濟景氣指數。

-

週三(5 月 13 日):美國 4 月 PPI(生產者物價指數)公布。結合前一日的 CPI,將進一步拼湊出美國通脹的完整圖景。此外,OPEC 月度報告與 EIA 短期能源展望將連續發布;在當前能源價格急升的背景下,原油供應預期對通脹的二次影響需保持警惕。同日,歐元區將公布第一季度 GDP 數據。美國總統唐納德·特朗普預計將抵達中國,展開備受期待的國事訪問。

-

週四(5 月 14 日):美國與中國國家領導人預計將舉行正式雙邊峰會。兩國預計將就新一輪關稅、半導體與人工智慧技術供應鏈,以及中東/伊朗等全球地緣政治熱點進行深入談判。美國四月零售銷售數據與每周初請失業金人數將公布。結合近期非農數據的疲弱,這些數據將成為驗證美國消費韌性,以及經濟是否正陷入實質性「停滯性通膨/衰退」的關鍵指標。

主要市場投資觀察:

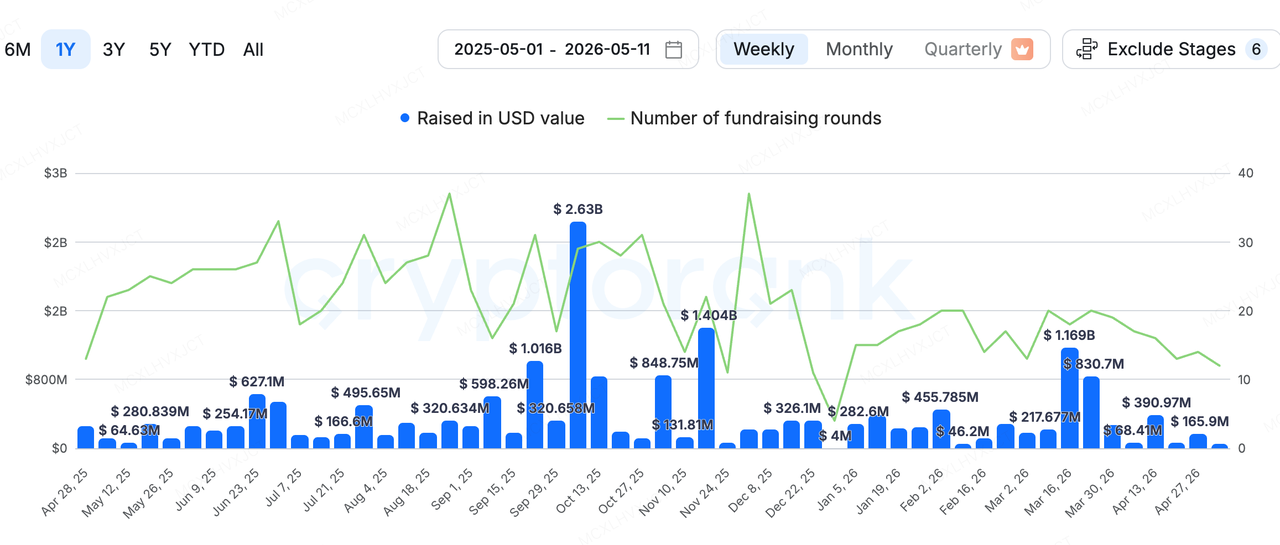

資料來源:CryptoRank

關於初級市場融資,根據 CryptoRank 的統計數據(不包括併購),上週加密貨幣初級融資總額為 $50.2 百萬。上週最引人注目的交易來自加密貨幣交易所 Kraken 的母公司 Payward,其宣布以高達 $6 億(現金與股票組合)收購總部位於香港的穩定幣支付基礎設施公司 Reap。

這筆6億美元的收購案不僅是本週最大的交易,也將Payward自身的估值鎖定在200億美元。Reap是一個提供「穩定幣原生」信用卡發行和跨境支付基礎設施的平台,其核心優勢在於透過單一API介面,成功連接傳統銀行支付網絡和Visa/Mastercard等信用卡網絡與區塊鏈層,使企業客戶能以穩定幣作為底層結算媒介。

Kraken 近年來在資本市場的擴張極為積極。過去一年,其累計斥資約 $2.7 億美元進行連續收購,包括收購衍生產品平台 Bitnomial 和 NinjaTrader,以及代幣化證券(RWA)平台 Backed Finance。這清楚地表明了其目標:從單純的 CEX 演變為整合「現貨、衍生產品、合規託管、RWA 和跨境穩定幣結算」的全棧 Web3 金融基礎設施巨頭。顯然,它也在努力為未來的 IPO 提供更多敘事與基本面支持。

關於 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的領先投資部門,KuCoin 交易所是一個以信任為基礎的全球領先加密貨幣平台,服務超過 4,000 萬用戶,覆蓋 200 多個國家和地區。KuCoin Ventures 致力於投資 Web 3.0 時代最具顛覆性的加密貨幣和區塊鏈項目,並以深入的洞察力和全球資源,從財務和戰略層面支持加密貨幣與 Web 3.0 建設者。作為一間以社區為本、以研究為驅動的投資者,KuCoin Ventures 與投資組合項目在整個生命週期中緊密合作,重點關注 Web3.0 基礎設施、人工智慧、消費者應用、去中心化金融(DeFi)和支付金融(PayFi)。

免責聲明:此為一般市場資訊,可能來自第三方、商業或贊助來源,不構成法律、合規、財務或投資建議,亦非要約、招攬或保證。我們對其準確性、完整性或可靠性不做任何明示或暗示的陳述或保證,並對任何由此產生的損失不承擔責任。投資/交易存在風險;過往表現不保證未來結果。用戶應自行研究、謹慎判斷,並承擔全部責任。如需請諮詢專業法律、稅務或財務顧問。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。