穆迪股價在 6 月 24 日收益公布後會上漲還是暴跌?

2026/06/22 15:32:00

介紹

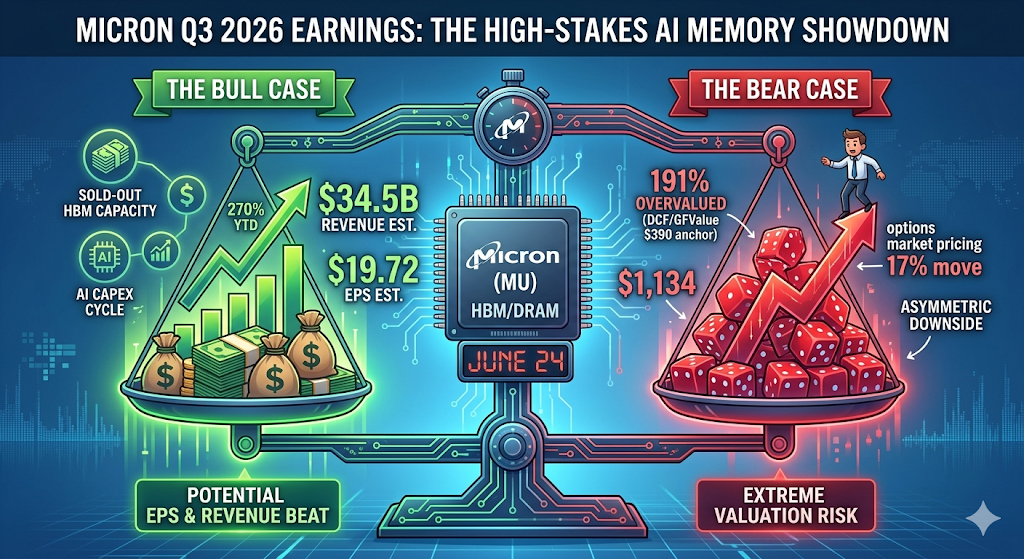

美光科技(MU)即將於 2026 年 6 月 24 日公布財政第三季業績,股價目前創下歷史新高 1,133.99 美元,今年以來上漲超過 270%,而期權市場預期單日波動幅度為 17%。

然而,MU 的股價已遠超大多數華爾街目標,因此真正的問題並非美光是否能超越預期——它幾乎肯定會——而是超越的幅度是否足夠大,以證明其估值接近傳統折現現金流模型所評估的 300 美元公平價值。本文將剖析多頭觀點、空頭觀點、關鍵技術水平,以及交易者在 6 月 24 日應實際關注的重點。

分析師對美光科技 6 月 24 日的財報有何預期?

華爾街正為創紀錄的季度做準備,但預估差異頗大。美光科技將於6月24日收盤後公布2026財年第三季業績,分析師預測每股收益為$19.72,營收為$345.2億美元,每股收益預估範圍從$7.53至$24.08,營收預測範圍從$196.8億美元至$400.7億美元。

這個價差並不尋常。根據 Alphastreet 的數據,過去 30 天內,每股收益共識從 19.13 美元上漲了 3.1%,而 90 天的趨勢顯示出更為顯著的樂觀情緒,共識較三個月前的 11.73 美元上漲了 68.1%。換句話說,在公布前的幾週內,預期標準已被一再提高。

就背景而言,美光上個季度已奠定基調。第二季度營收達 238.6 億美元,非 GAAP 每股收益為 12.20 美元,同比增長 196%,超出預期。公司已連續多次超出預期,而管理層對第三季度的指引甚至比市場預期更為積極:公司指引營收為 335 億美元 ± 7.5 億美元,毛利潤率接近 81%,非 GAAP 每股收益為 19.15 美元 ± 0.40 美元。

為何 MU 股價飆升至 $1,134?

Micron 的漲勢完全是由 HBM(高頻寬記憶體)推動,並疊加在更廣泛的 AI 基礎設施資本支出週期之上。根據 TradingKey 的資料,Micron 正從一家商品供應商轉型為 AI 基礎設施的核心參與者,受益於其在 HBM 市場的寡頭地位以及超大規模雲端服務商的強勁需求。

推動這波指數型上漲的有三大因素:

1. HBM 容量已售罄。高頻寬記憶體容量已售至 2026 年底,公司預估 HBM 年化收入將達約 80 億美元。

2. 價格目標正在積極上調。RBC 資本於 6 月 15 日基於 AI 需求,將目標價從 525 美元上調至 1,200 美元,而 Cantor Fitzgerald 的 C.J. Muse 則以 1,500 美元成為街頭最積極的目標價。

3. 全年收益增長令人驚嘆。對於2026財政年度,分析師預計每股收益為$57.71,較2025財政年度的$7.68上漲651%,並預計2027財政年度將進一步增長至$97.77。

結果:美光因 AI 驅動的 HBM、DRAM 和 NAND 產品需求,以及 2026 年第二季度創紀錄的財務表現(包括 240 億美元的收入、顯著增長的淨利潤和保證金),市值突破 1 兆美元大關。

在進入 6 月 24 日之際,美光的價格是否已反映完美預期?

是的——這正是目前交易者面臨的最重要風險因素。即使預期業績表現出色,美光的估值也幾乎沒有安全邊際。根據 TradingKey 的數據,美光股價接近歷史高點,報於 $1,133.99,市盈率(TTM)超過 50 倍,遠高於其五年中位數 20.72 倍;GuruFocus 評估其估值比 GF 價值 $389.69 高出 191%,而積極的市場一致預期為營收 $343.8 億元和每股收益 $19.72,同樣未留下任何安全邊際,意味著任何符合預期的業績或略為保守的指引,都可能引發財報後的大幅拋售。

該 GF 價值數字——約為 $390——與傳統的 DCF 模型高度一致,後者將美光的合理價值定位在每股 $300–$400 之間。當前價格已反映多年無瑕執行的預期。

「價格已反映完美」對交易者意味著什麼?

這意味著好消息已反映在股價中。根據 Phemex 的分析,美光於 6 月 18 日收於 1,133 美元的歷史新高,此前錄得 +11% 的漲幅,而該公司將於 6 月 24 日公布截至 2026 年 3 月至 5 月的財政第三季業績。期權市場預期股價在公布後將有約 17% 的波幅。一隻處於歷史新高且具有如此高隱含波幅的股票,幾乎沒有下跌空間。

Seeking Alpha 進一步警告存在非對稱下行風險:由於在 6 月 24 日收益公布前出現極度看漲的買權頭寸,美光面臨非對稱下行風險。期權費極高,10 天隱含波幅接近 120%,使得買權和賣權均價格昂貴且難以獲利。MU 的買權阻力位在 $1,200,若無法突破,可能導致買權持有者價值迅速萎縮。收益公布後,隱含波幅可能急劇收縮,從而導致期權價值大幅下跌,並使 MU 暴露於 12–21% 的下行風險,目標支撐位為 $970–$900。

收益公布後,有哪些關鍵價格水平需要注意?

根據期權部位、伽瑪值暴露以及近期技術結構,交易者應關注一組明確的水平。

|

情境

|

價格目標

|

駕駛員

|

|

看漲表現 + 上調指引

|

約 $1,200

|

呼叫牆壁阻力突破

|

|

輕微超出 / 線內指引

|

$1,100

|

第一技術支援

|

|

謹慎指引/供應擔憂

|

$1,050

|

第二個支撐位,先前的伽瑪值翻轉區間

|

|

「利出盡」拋售

|

$970–$900

|

隱含波動率崩跌,業績公佈後平倉

|

由選擇權衍生的結構異常集中。根據 moomoo 的選擇權交易台分析,美光科技在 6 月 26 日週到期的伽瑪曲線顯示,股價在 $1,133.99 時處於強烈正伽瑪區域,穩健高於 $984.40 的伽瑪翻轉點,且已突破位於 $1,050 的高聳看漲牆,使交易商處於正伽瑪的穩定姿態,應能抑制波幅,但因市場造市商在上漲時賣出,限制了爆發性上漲空間。

交易商已佈局壓制上方 $1,200 的漲勢,而在 $1,050 下方僅提供有限的支撐。$984 的伽瑪值轉折點是交易商行為反轉、賣壓可能加速的關鍵線。

投資者在電話會議中實際應關注哪些內容?

數字很可能會超越。重點在於前瞻指引和 HBM 的評論。根據 TradingKey 總結的高盛研究,DRAM 供應緊張和利潤率的能見度提升是第三季的兩個重要主題。

三項特定項目將推動股價:

1. HBM4 的配額與定價。重點監控項目包括前瞻性的 HBM4 配額、2026 財政年度指引,以及在資本支出上升和 SK Hynix 與三星競爭加劇的情況下,毛利率的可持續性。

2. 資本支出趨勢。根據 moomoo 的數據,上個季度美光預計 2026 財年的資本支出將超過 250 億美元,2026 財年第三季度的資本支出約為 70 億美元,同時表示 2027 財年的資本支出將顯著增加,以支持 HBM 和 DRAM 的投資。如果需求持續結構性高於供應,這是一個正確的舉措,但這也是記憶體週期中的典型風險——供應緊張導致高利潤,高利潤觸發支出,而支出最終會創造新的供應。

3. 定價評論。正如 Phemex 所指出,請留意有關 HBM、DRAM 和 NAND 合約定價的明確評論——僅當價格穩定時,售罄的產能才有意義,因此直接確認價格穩固或上漲,才是區分結構性故事與量能故事的關鍵。

美光相較於 SK Hynix 和三星的競爭地位有多強?

美光是 HBM「三大廠」中體積最小的,而競爭格局正在快速變化。根據 Presenc AI 2026 年 5 月的數據快照,2026 年 HBM 市場份額大致為:SK 海力士 50-62%、三星 25-40%、美光 5-20%,其中 HBM3E 主導出貨量,HBM4 正在擴產。

在 NVIDIA 的下一代平台中,針對 NVIDIA 的 HBM4 分配,SK 海力士獲得約 50% 中段,三星獲得約 20%,美光約 20%。值得注意的是,NVIDIA 已認證美光、三星和 SK 海力士為其 Vera Rubin AI 平台供應 HBM4,強化了美光在高端 AI 記憶體中的角色,同時 NVIDIA 也深化了與 SK 海力士的合作。

競爭對手正在追上嗎?

是的,且積極推進。SK hynix 已完成 HBM4 的開發,聲稱功耗效率提升 40%,資料傳輸速率達 10 Gbps,待認證完成後將進入大規模生產。而 Micron 則已開始出貨最高達 11 Gbps 的 HBM4 樣品,並與晶圓代工夥伴合作開發未來的 HBM4E 產品。

歷史上,記憶體始終是一門週期性商品業務。投資者面臨的主要矛盾在於:當前基本面強勁,並有長期合約支撐,但記憶體市場仍歷經劇烈週期波動,來自 SK Hynix 和三星的競爭日益加劇,且市場擔憂 2027 年後需求可能放緩。歷史上,記憶體股票通常在價格見頂前 3–8 個月達到高峰——這種週期 timing 風險,任何 AI 故事都無法消除。

如果收益未達預期,最大的風險是什麼?

三大風險主導看跌情境。

需求正常化。如果超大規模廠商持續減少採購,或以比預期更有效率的方式訓練人工智慧模型,HBM 需求可能在美光新產能上線前出現放緩。

由資本支出驅動的供過於求。DRAM產能擴充現已日益顯現,包括位於愛達荷州的首座晶圓廠預計於2027年中期開始出產首片晶圓。一旦新廠投入運營,推動利潤率達81%的供應緊張狀況將不可避免地緩解。

估值重置。該股票的 1 兆美元估值反映市場預期已進入新時代,對 AI 的需求終結了記憶體長期的上下波動行情。若此假設稍有動搖,僅多重壓縮就可能導致不依賴基本面的 20%+ 調整。

如何在 KuCoin 上交易美國股票和比特幣

KuCoin 亦提供參與 交易美國股票永續 的機會——意味著您無需離開平台,即可在加密貨幣與美國股權敘事之間進行調倉。結合一級全球交易所的安全基礎設施,KuCoin 為希望在兩大資產類別間獲得靈活性的投資者而設。

結論

美光科技於6月24日公布的財報,處於幾乎必然超預期與幾乎不可能的估值交界點。數字本身幾乎已成定局:市場共識預期每股收益約為$19.72,收入為$345億,而管理層指引的毛利率更將突破80%的歷史新高。然而,股價現已漲至$1,134,所有可見的正面因素均已反映,真正的催化劑將取決於未來指引與HBM的評論。

最可能的結果分為兩條路徑。若出現看漲走勢,HBM4 框架上移且定價強度得到確認,則可能推動 MU 向 $1,200 的看漲阻力位進發,但交易商的頭寸可能限制進一步上漲。若結果僅符合預期,或出現任何謹慎的指引語言,則可能開啟「買於消息」的下跌行情,目標依次為 $1,100 和 $1,050;在最壞情況下,隱含波動率崩潰的 scenario 可能延伸至 $970–$900。對於交易者而言,當前的非對稱性更傾向於謹慎:上漲空間受頭寸限制,而下跌空間僅受情緒制約。請關注指引,而非新聞標題。

常見問題

1. Micron 詳細何時公布 2026 財政年度第三季業績?

Micron Technology 將於 2026 年 6 月 24 日收市後發布財報(已確認)。電話會議通常在新聞稿發布後約 30 分鐘舉行。

2. 在獲利公布前,MU 的選擇權市場隱含波動幅度是多少?

期權市場預期價格將在兩個方向上波動約 17%。若市場預期波動約為 17%,則在數據公布前購買的平值跨式策略需要 MU 的價格波動超過 17% 才能盈虧平衡。

3. 為什麼一些分析師認為儘管收益增長強勁,MU 仍被高估?

傳統的估值模型——折現現金流、市盈率回歸歷史週期倍數,以及資產基礎法——將美光的合理價值定位在約 300 至 400 美元之間。GuruFocus 將 GF 價值定為 389.69 美元,意味著該股票的交易價格比該基準高出超過 190%。這筆期權費反映了一種假設,即 AI 需求已從結構上打破了歷史記憶週期,但此觀點尚未得到證實。

免責聲明: 本頁面經由 AI 技術翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。