什麼是 Base 鏈上的 LFI?它如何將美國財產稅留置權代幣化以實現鏈上收益

2026/05/19 10:33:01

介紹

美國財產稅留置權市場每年產生約 $210 億的欠稅義務,但零售投資者歷來因縣級拍賣、文件障礙以及每筆留置權通常超過 $10,000 的最低資本要求而被排除在外。LFI 正在改變這一狀況。LFI 是一個基於 Base chain 的 RWA(真實資產)協議,將美國縣級財產稅留置權代幣化,讓任何擁有錢包的人都能獲得以往被機構買家和專業基金壟斷的收益流。

截至2026年5月中旬,根據鏈上市場追蹤器的數據,LFI 的 FDV 突破 2700 萬美元,24 小時內漲幅超過 23%,成為 Base 加速發展的 RWA 領域中表現最突出的資產之一。本文將解析 LFI 的功能、稅務留置權代幣化模型的運作方式、看漲與看跌情境,以及投資者參與前應評估的風險。

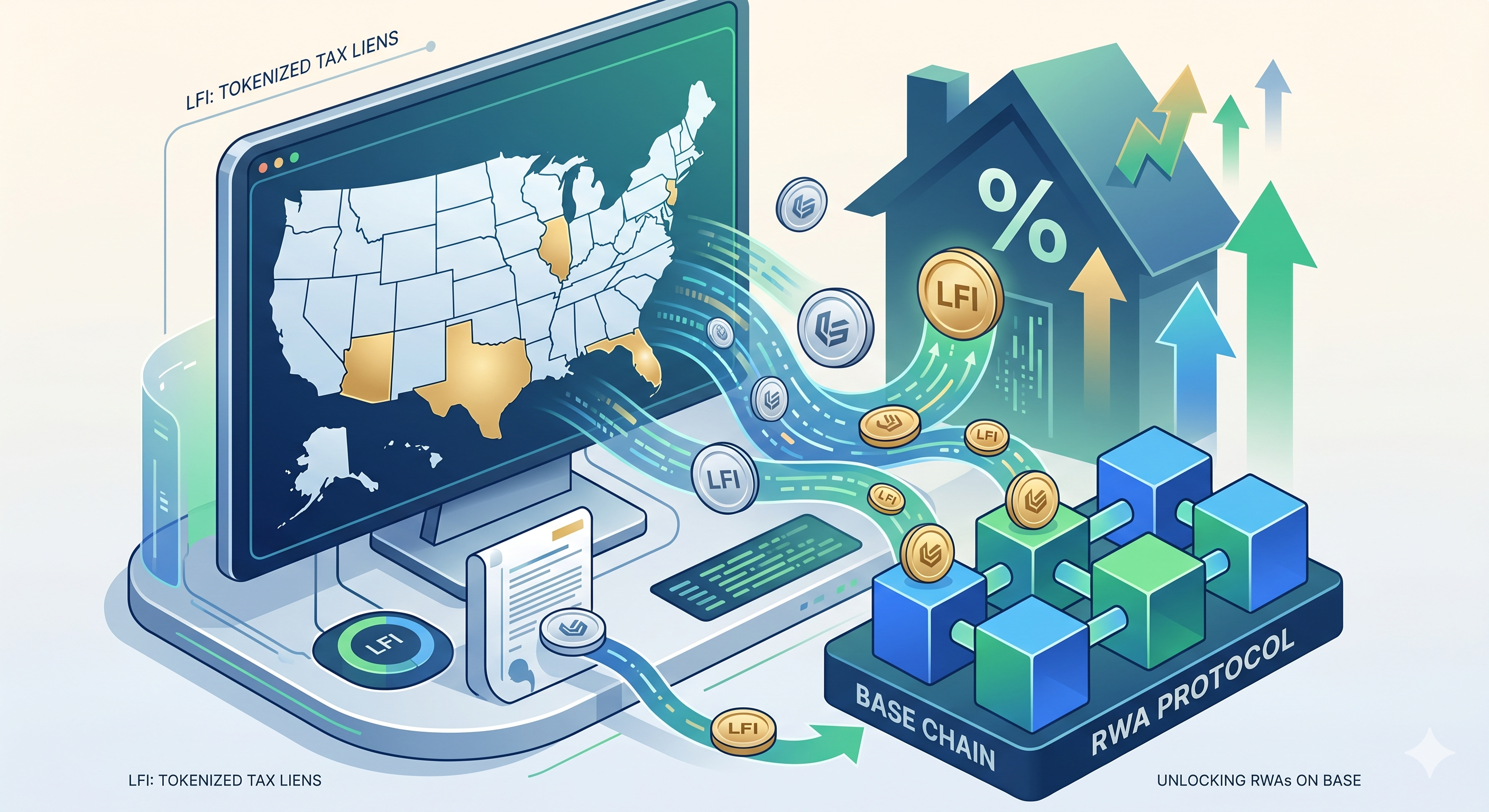

什麼是 Base 鏈上的 LFI?

LFI 是一個基於 Coinbase 的 Base Layer-2 網絡構建的真實資產(RWA)協議,將美國物業稅留置權代幣化為鏈上產生收益的資產。與在縣級拍賣中購買單一實體留置權證書不同,持有者可獲得一組稅收留置權索償的份額敞口,這些索償會從拖欠物業稅的業主處產生法定利息支付。

該協議位於 2026 年兩個最強勁敘事的交匯點——Base 鏈的成長與代幣化現實世界資產。自 2026 年 5 月以來,Base 的總 RWA TVL 已顯著增長,而 LFI 已成為吸引資本與關注進入該領域的旗艦項目。

為什麼選擇財產稅留置權?

財產稅留置權是美國法律保護最完善的現金流工具之一。當房主未能繳納財產稅時,縣政府會發出留置權——這是一項優先於任何抵押貸款的財產索償權。購買這些留置權的投資者可獲得法定利率,根據各州不同,年利率範圍為 8% 至 36%,直至房主贖回債務。

這個資產類別具有吸引力,因為:

-

高級法律索償——稅務留置權優先於抵押貸款

-

政府強制的利率——收益由國家法律設定,而非市場協商

-

由房地產抵押 — 債務回收由實體財產擔保

-

逆週期需求——經濟壓力期間違約率通常上升

歷史上,進入這個市場需要參加實體縣級拍賣、應對50個不同的州法律框架,並鎖定資金1-3年。LFI 將所有這些抽象為單一的鏈上代幣。

LFI 如何將美國財產稅留置權代幣化?

LFI 透過獲取許可實體持有的財產稅留置權,將其打包成池化結構,並發行代表底層收益索償的鏈上代幣。此過程連接了鏈下法律所有權與鏈上流動性及透明度。

獲取層

該協議的離線合作夥伴參與美國合格州的縣稅收留置權拍賣——主要為佛羅里達州、亞利桑那州、新澤西州、伊利諾伊州和德克薩斯州,這些州共同佔據了大部分對投資者友好的留置權市場。每項獲取的留置權均由一個特殊目的法律實體持有,該實體作為破產隔離的託管方。

代幣化層

一旦留置權被託管,協議便在 Base 上發行相應的代幣。代幣持有者並非直接購買留置權證書,而是購買來自留置權池現金流的索償權。當房主贖回其拖欠稅款(支付本金及法定利息)時,資金將通過智能合約流回,並分配給代幣持有者或用於收購新的留置權。

收益分配層

收益來自兩個來源:

-

法定利息——由國家法律規定,在贖回時由拖欠財產所有者支付

-

財產法拍所得——在極少數情況下,若房主從未贖回,留置權持有人可進行法拍,以大幅折扣取得財產所有權

這種雙軌結構意味著該協議無論房主是否付款都能獲利——這一特點使稅務留置權成為數十年來機構喜愛的產品。

LFI 的看漲與看跌情況分別是什麼?

看漲論點基於實際收益的實現,而看跌論點則聚焦於代幣經濟的透明度與解鎖風險。投資者在確定持倉規模前,應綜合評估雙方因素。

看漲情境

真實收益的催化潛力。如果 LFI 的稅務留置權收益模式能夠明確地將法定利息分發給鏈上代幣持有者,這將驗證 Base 生態系統中最可信的 RWA 設計之一。可驗證的現金流是 RWA 代幣最難實現的單一要素,同時也是當其實現時最大的重新評級事件。

先發優勢。目前沒有主要競爭對手專注於 Base 上的財產稅留置權。如果 LFI 在更大的 DeFi 或 RWA 平台進入前佔據該類別,它可能成為此類投資的預設代碼。

宏觀順風。美國財產稅欠繳情況通常會隨著生活成本壓力上升而增加。在利率長期維持高位的環境下,更多留置權以具吸引力的收益率出現。

熊市情境

代幣經濟不透明。關於 LFI 的完整代幣供應量、鎖倉時間表以及團隊/投資者配額的公開資訊仍然有限。由於缺乏透明的解鎖時間表,持幣者面臨未知的未來賣壓。

未經驗證的智慧合約機制。市場推廣資料描述了稅務留置權收益應如何流向持有者,但將離線留置權贖回轉換為鏈上分發的鏈上機制尚未經過獨立審計或廣泛記錄。

投機性期權費。23% 的單日波動表明,目前價格更多是由敘事動能和 KOL 流動驅動,而非基礎收益累積。一旦 FOMO 消退,均值回歸將是真實風險。

LFI 與其他基礎鏈 RWAs 相比如何?

LFI 透過針對獨特的基礎資產——縣稅留置權——而非更常見的證券化國債或私人信貸,與其他 Base RWA 代幣區分開來。下表概述了其高層次定位。

|

Base 上的 RWA 類別

|

基礎資產

|

常見收益來源

|

LFI 比較

|

|

代幣化國庫券

|

短期美國國庫券

|

由聯準會推動的無風險利率

|

LFI 收益較高,但有信用風險

|

|

代幣化私人信貸

|

企業貸款

|

貸款利息差價

|

LFI 是政府強制的利率,而非協商所得

|

|

代幣化房地產

|

財產權益

|

租金現金流

|

LFI 是一項高級債權索償,而非股權

|

|

LFI(稅務留置權)

|

欠繳財產稅申索

|

法定利率 8-36%

|

獨特的高級擔保債權,高收益

|

重點:LFI 與大多數現有的 Base RWA 代幣並非直接競爭關係——它佔據了一個獨特的利基市場,這既是機遇,也因缺乏可比基準而需保持謹慎。

結論

LFI 代表 2026 年從 Base 生態系統湧現的最具創意的實物資產實驗之一——將美國物業稅留置權代幣化,讓歷史上以機構為主的現金流市場對零售參與者開放。該協議的 $27 百萬 FDV、單日漲幅超過 23%,以及日益增長的智能資金興趣,反映出其與正在 Base 生態系統中席捲而來的整體 RWA 潮流高度契合。

看漲理由令人信服:對房地產的高級有擔保索償權、法定收益率介於 8% 至 36% 之間,以及在一個小眾 RWA 品類中的先發優勢。但看跌理由同樣真實存在:代幣經濟機制不透明、未經驗證的智能合約分發機制、代幣化抵押證券的監管不確定性,以及市值低於 3000 萬美元的代幣所伴隨的小盤股波幅。

對於交易者而言,LFI 最好被視為一項高信譽但高波動性的持倉。請核實項目的官方文件,監控鏈上合約活動,並在投入重大資金前,留意完整代幣經濟模型的發布。這個故事前景看好,但證據必須來自實際產生的收益,而非僅僅價格波動。

常見問題

1. LFI 是否屬於美國法律下的證券?

LFI 的分類尚未經美國證券交易委員會(SEC)確認。由於該代幣代表對基礎稅務留置權工具所產生收益的索償權,其特性可能被視為符合美國證券法的範疇。處於限制管轄區的投資者應諮詢法律顧問。

2. 我可以將 LFI 代幣贖回為底層的財產稅留置權嗎?

代幣持有者對收益流和擔保資產組合的集中表現擁有索償權,而非對任何特定擔保憑證的直接所有權。基礎擔保資產仍由協議的持牌離線託管方持有。

3. LFI 在哪些州進行稅務留置權收購?

LFI 的鏈下合作夥伴主要針對對投資者友好之稅務留置權州份,例如佛羅里達州、亞利桑那州、新澤西州、伊利諾伊州和德克薩斯州。各州的法定利率和贖回期限各不相同,該協議將其整合至整體投資組合收益中。

4. 收益多久分配一次給 LFI 持有者?

分發頻率取決於底層房主贖回欠稅的時間,此為本質上不規則的過程。請參閱協議的文件以了解具體的分發時間表、智能合約機制以及任何自動複投功能。

5. 如果 Base 鏈的 RWA 叙事降溫,LFI 的價格會如何變化?

如果整個 Base RWA 板塊的輪動出現反轉,LFI 很可能面臨顯著的回撤壓力,因為近期的價格走勢主要由敘事流動和 KOL 勢能驅動。市值較小、流通量有限的代幣在板塊輪動期間通常會在兩個方向上經歷被放大的波動。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。