歷史上最嚴重的 10 起加密貨幣強制平倉事件:最大虧損排名

2026/05/13 12:06:02

介紹

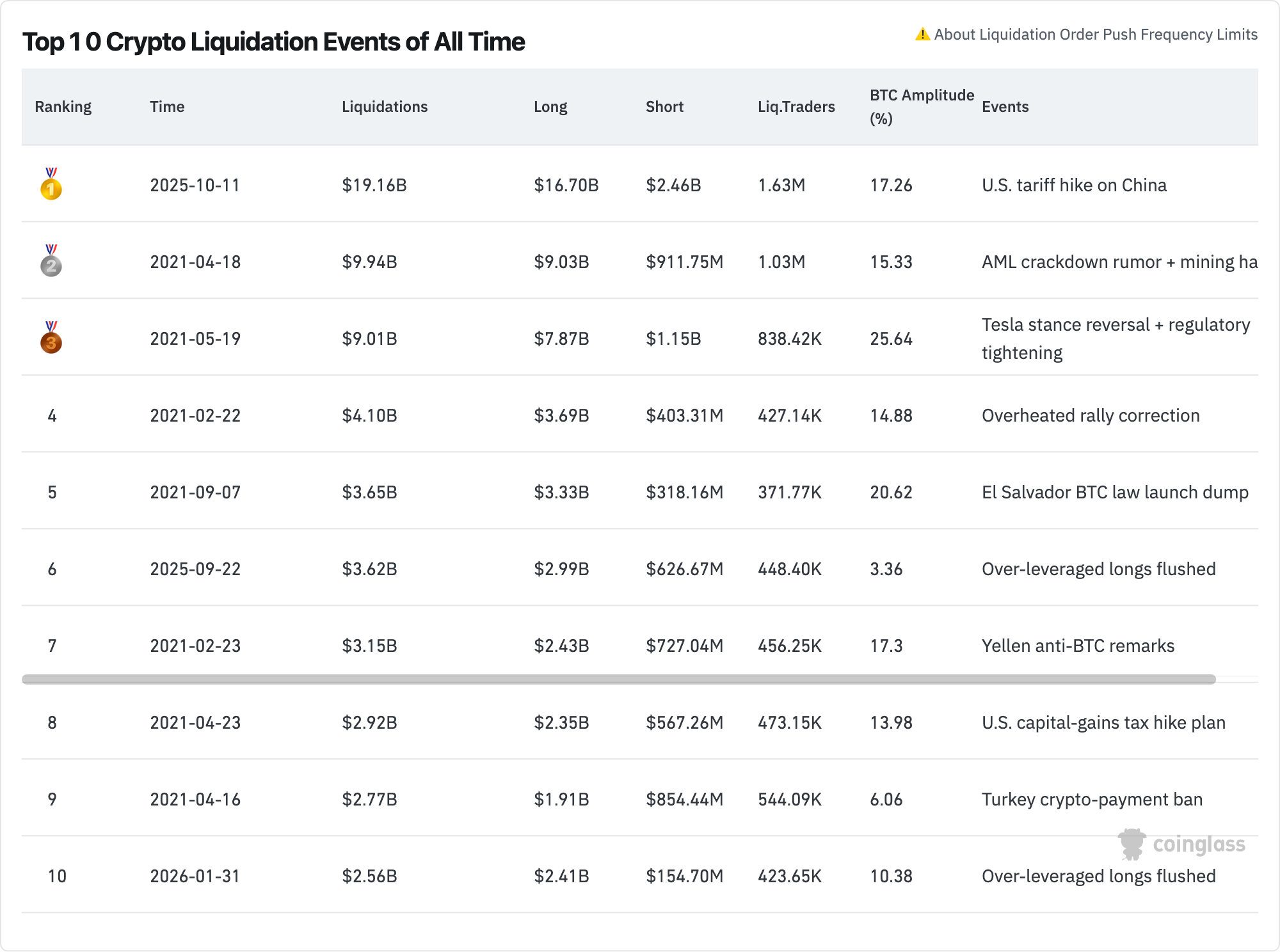

Crypto liquidations 於 2025 年 10 月 11 日單一 24 小時內超過 193 億美元,根據 Coinglass 數據,這是有史以來最大的加密貨幣強制平倉事件。單單這一天所消除的槓桿持倉,就超過了 FTX 崩潰、新冠疫情崩盤和 Terra-Luna 爆雷三者總和。當槓桿交易者無法滿足保證金要求時,交易所會自動平倉,導致強制平倉發生;過去五年中,最大的 10 起事件已合計抹去超過 600 億美元的交易者資金。

本文排名歷史上最嚴重的 10 個加密貨幣強制平倉事件,解釋每起事件的觸發原因,並識別持續產生這些連鎖反應的結構性模式。無論您交易比特幣永續合約還是山寨幣合約,理解這些強制平倉事件對於管理槓桿風險至關重要。

什麼是加密貨幣強制平倉事件?

當交易者的保證金餘額低於交易所的維持要求時,會觸發加密貨幣強制平倉事件,此時交易所會自動以市場價格平倉(或買回)持倉,以防止進一步損失,不論交易者意圖為何。

當這些強制平倉導致價格進一步向不利於其他槓桿交易者的方向移動時,便會引發連鎖反應。根據 Coinglass 的強制平倉追蹤數據,在重大事件中,超過 85% 的被平倉持倉為多頭持倉——這意味著使用高槓桿的看漲交易者最常成為價格突然下跌的受害者。

決定強制平倉規模的三個因素為:

-

未平倉合約量 — 未平倉衍生產品的名義價值

-

平均槓桿 — 交易員的倉位激進程度

-

價格速度——基礎資產對主導方向移動的速度

當三者同時達到高峰時,結果將是一次歷史性的拋售。

歷史上最嚴重的加密貨幣強制平倉事件有哪些?

根據 Coinglass 和截至 2026 年 5 月的交易所報告數據,歷史上最大的加密貨幣強制平倉事件按 24 小時總強制平倉量排名如下。2025 年 10 月 11 日的事件是唯一單日超過 190 億美元的強制平倉週期。

|

第 X 名

|

日期

|

24 小時強制平倉

|

主要觸發條件

|

|

1

|

2025年10月10-11日

|

約 $19.3B

|

地緣政治衝擊 + 槓桿平倉

|

|

2

|

2025年2月2-3日

|

約 $2.3B

|

關稅公告引發拋售

|

|

3

|

2024 年 8 月 5 日

|

約 $1.2B

|

日圓套利交易平倉

|

|

4

|

2022 年 11 月 9 日

|

約 $1.6B

|

FTX 破產案曝光

|

|

5

|

2022 年 5 月 12 日

|

約 $1.6B

|

Terra-Luna / UST 脫鉤

|

|

6

|

2022 年 6 月 18 日

|

約 $1.1B

|

Three Arrows Capital 崩潰

|

|

7

|

2021年5月19日

|

約 $8.6B

|

中國挖礦禁令 + 槓桿

|

|

8

|

2021年4月18日

|

約 $10.1B

|

Coinbase 上市清倉

|

|

9

|

2020 年 3 月 12 日

|

約 $1.2B

|

COVID「黑色星期四」

|

|

10

|

2021 年 12 月 4 日

|

約 $2.5B

|

奧密克戎變種病毒的擔憂

|

不同數據提供商的估計值存在差異,因為2021年之前的交易所僅報告部分強制平倉數據,而幣安在2021年更改了報告方法,僅對每個交易對每秒發布一次強制平倉。實際上,多個事件的數字可能比頭條數字高出2至3倍。

#1:2025 年 10 月 11 日 — 190 億美元的清倉

根據 Coinglass 的聚合數據,2025 年 10 月 11 日的強制平倉連鎖反應是加密貨幣歷史上規模最大的一次,在 24 小時內抹去了約 $19.3 億的槓桿持倉。比特幣在數小時內從約 $122,000 下跌至低於 $105,000,而以太坊和主要山寨幣則下跌了 15-25%。

觸發因素是美國與中國貿易緊張局勢升級以及一項意外的關稅公告,該公告發生在流動性較低的亞洲交易時段。根據交易所數據,約有 160 萬個交易帳戶被強制平倉。

為何此事件如此嚴重

活動前未平倉合約已達歷史新高。比特幣合約未平倉合約在主要平台突破 900 億美元,而山寨幣永續合約的槓桿比率異常高。當初始拋售引發第一批多頭強制平倉時,山寨幣薄弱的買賣盤放大了這波行情,導致數個中型市值代幣在當日出現 50-90% 的內盤長影線。

該事件也暴露了自動減倉(ADL)系統的弱點,多間交易所報告出現盈利空頭交易者分擔損失的情況。

#2:2025 年 2 月 3 日——關稅衝擊

2025 年 2 月 3 日的強制平倉事件,在 24 小時內抹去了約 23 億美元的持倉,此事件由美國首次貿易關稅公告引發。比特幣在數小時內從約 102,000 美元下跌至 92,000 美元以下。

多頭強制平倉佔主導,佔總剝奪價值的90%以上。以太坊按比例遭受最嚴重損失,盤中跌幅超過25%,之後部分收復。此事件為2025年10月更大規模的連鎖反應敲響警鐘——兩者皆因地緣政治/關稅不確定性打擊高槓桿市場而引發相同結構性觸發因素。

第 3 名:2024 年 8 月 5 日——日元套利交易平倉

2024年8月5日的強制平倉事件,因全球風險資產拋售潮,抹去了約12億美元的加密貨幣持倉。日本央行意外加息,迫使以日元融資的套利交易劇烈平倉,並波及比特幣和以太坊。

比特幣在 48 小時內從 62,000 美元下跌至 50,000 美元以下。此事件值得注意,因為觸發因素完全來自加密貨幣市場之外,顯示出帶槓桿的加密貨幣持倉如今與全球宏觀流動性狀況密切相關。

第 4 名:2022 年 11 月 9 日 — FTX 崩潰

2022 年 11 月 9 日,隨著比特幣價格從 20,000 美元跌至 16,000 美元以下,FTX 破產引發了約 16 億美元的強制平倉。全球第三大交易所的崩潰導致整個行業陷入信心危機。

除了直接的強制平倉外,FTX 事件凍結了數十億美元的用戶資金,並導致 BlockFi 和 Genesis 等貸款機構出現連鎖反應。此後數月,加密貨幣信貸市場受到下游影響,持續面臨強制平倉壓力。

第 5 名:2022 年 5 月 12 日 — Terra-Luna 崩潰

2022年5月12日,Terra-Luna崩潰導致約16億美元在24小時內被強制平倉,因UST穩定幣脫鉤,LUNA在數日內下跌超過99%。在此期間,比特幣從30,000美元跌至低於26,000美元。

Terra-Luna 的結構性教訓在於,演算法穩定幣的失敗即使在大多數參與者並未直接交易該資產的情況下,仍可能引發大規模市場強制平倉連鎖反應。Anchor Protocol 的 180 億美元充幣資金瞬間蒸發,消除了加密貨幣收益需求的主要來源。

第6名:2022年6月18日 — Three Arrows Capital違約

2022 年 6 月 18 日,三箭資本(3AC)違約導致約 11 億美元的強制平倉,比特幣短暫觸及 17,600 美元。該對沖基金強制平倉 GBTC、stETH 及其他持倉,引發了遠航者、Celsius 和 BlockFi 等貸款機構的連鎖反應。

此事件標誌著 2022 年熊市的底部,並代表了該週期的最後一次主要強制平倉連鎖反應。崩潰顯示了機構參與者的場外槓桿如何產生交易所內的強制平倉壓力。

第7名:2021年5月19日——中國礦業禁令崩盤

2021年5月19日的強制平倉事件,因中國宣布全面打擊比特幣挖礦與交易,估計抹去了86億美元的持倉。比特幣當日從43,000美元下跌至30,000美元以下,單一交易日跌幅約30%。

這是首次暴露出交易所基礎設施限制的強制平倉事件。在連鎖反應期間,多個主要交易所出現停機,導致交易者無法追加保證金或平倉。此事件促使整個行業對撮合引擎和風險系統進行全面升級。

第 8 名:2021 年 4 月 18 日 — Coinbase 上市衝擊

2021年4月18日的強制平倉事件,在Coinbase於納斯達克直接上市後僅數日,便抹去了約$10.1億的持倉。比特幣在大約24小時內從$64,000下跌至$52,000以下。

設定完全符合教科書模式——極度看漲情緒、零售槓桿達到高峰,以及 Coinbase 上市後的「買於消息、賣於事實」事件。中國礦場停電的報告成為直接觸發因素,但根本原因在於不可持續的槓桿。這仍是歷來記錄中最大的 24 小時強制平倉金額之一,儘管 Binance 後來更改了報告方式,使得精確比較變得困難。

第 9 名:2020 年 3 月 12 日 — "Black Thursday"

2020 年 3 月 12 日的 COVID-19 市場崩盤導致約 12 億美元的加密貨幣強制平倉,比特幣在 24 小時內從 7,900 美元下跌至不足 4,000 美元,跌幅達 50%。當時作為主導比特幣衍生產品交易平台的 BitMEX 在此事件中出現嚴重停機,可能阻止了比特幣進一步下跌。

黑色星期四仍然是現代比特幣歷史上最極端的單日百分比波動。這一事件重塑了衍生產品市場結構,加速了未平倉合約從 BitMEX 向 Binance、OKX 及其他基礎設施更完善的平台遷移。

第10名:2021年12月4日 — Omicron閃崩

2021 年 12 月 4 日的強制平倉事件,在週末的閃崩中抹去了約 $25 億的持倉。在週六流動性稀少的情況下,比特幣在數小時內從 $57,000 跌至不足 $42,000。

Omicron 新冠變種病毒作為敘事觸發點,但真正原因是過高的槓桿與週末流動性缺口。此事件確立了週末閃崩作為一種持續至今的重複風險模式。

什麼模式驅動最大的加密貨幣強制平倉?

在最大的加密貨幣強制平倉事件中,反覆出現三種模式:高槓桿、非對稱倉位和低流動性時機。識別這些模式有助於交易者避開下一次連鎖反應。

最高槓桿條件

此清單中的每一個事件發生時,總未平倉合約量均處於或接近週期高點。根據 Coinglass 的歷史數據,自 2021 年以來,比特幣合約未平倉量超過 350 億美元,均先於每一次重大強制平倉事件出現。當未平倉合約量的增長速度快於現貨交易量時,市場將變得結構性脆弱。

非對稱多頭倉位

在列出的10個事件中,有9個事件的強制平倉價值中,多頭持倉佔80-95%。這反映了加密貨幣市場在結構上對僅多頭槓桿敞口的零售投資者偏好。每8小時資金費率高於0.05%是多頭持倉過於擁擠的可靠警示信號。

低流動性時段

大多數主要的連鎖拋售發生在亞洲交易時段、週末或節假日,此時做市商減少庫存。稀疏的買賣盤放大了強制平倉對價格的影響,將普通的調整轉變為歷史性的劇烈下挫。

交易者如何防範強制平倉連鎖反應?

交易者可透過限制槓桿、使用逐倉槓桿,以及監控資金費率和未平倉合約數量來降低強制平倉風險。單一防護措施並不足夠——保護需要多重風險管理策略。

實用的風險控制

-

將方向性持倉的槓桿上限設為 3-5 倍;僅將更高槓桿保留給短時間內的炒單交易

-

使用逐倉槓桿,以防止一個虧損持倉對整個帳戶造成連鎖影響

-

在強制平倉價格之上設置硬性止損,而非在該價格上,以避免因影線導致的成交

-

監控資金費率——持續的極端資金費率通常預示著大多數重大洗盤的到來

-

當未平倉合約數量達到週期高點時,減倉

在高風險時段使用現貨而非永續合約

持有现货倉位可完全消除強制平倉風險。在宏觀不確定時期——如關稅公告、央行會議、重大監管投票——將槓桿永續合約轉向现货曝險,可在不承擔強制平倉風險的情況下保持方向性觀點。

結論

有史以來十大加密貨幣強制平倉事件都具有共同的特徵:極高的槓桿、非對稱的多頭頭寸,以及在流動性低時段觸發的催化因素。2025年10月11日價值193億美元的連鎖平倉事件為歷史上最大規模,但其結構模式與自2020年3月黑色星期四以來的所有重大拋售事件一致。

理解這些事件不僅僅是出於歷史好奇——這是核心的風險管理。每一次連鎖反應都為交易所基礎設施、保證金系統和衍生產品市場結構帶來了持久的變革。那些能夠持續生存的交易員,都是將資金費率、未平倉合約量和全球宏觀日曆視為主要輸入因素,而非事後考慮的對象。

槓桿是一種工具,而非策略。下一次 200 億美元的強制平倉事件在統計上是不可避免的——唯一的問題是,你將站在哪一邊。透過內化這 10 次歷史事件的模式,交易者可以讓自己處於有利位置,從而從隨之而來的市場錯位中獲益,而非成為強制平倉紀錄中的一員。

常見問題

有史以來記錄的最大單筆加密貨幣強制平倉訂單是什麼?

根據交易所的強制平倉數據,有記錄以來最大的單筆強制平倉訂單是於2025年10月11日崩盤期間,幣安上一筆約2億美元的BTC-USDT多頭持倉。自2021年以來,在多次重大事件中,已多次發生價值5,000萬至1億美元的巨鯨強制平倉。

加密貨幣強制平倉是否總會導致價格崩盤?

不 — 強制平倉會放大任何方向的走勢。在急劇反彈期間,空頭強制平倉已引發爆炸性上漲連鎖反應,包括比特幣在2024年1月的ETF批准反彈以及多個山寨幣的空頭逼空。然而,總體而言,多頭強制平倉的發生頻率約為空頭強制平倉的5至10倍。

Coinglass 如何計算強制平倉數據?

Coinglass 透過公開 API 從 Binance、OKX、Bybit、KuCoin 等主要交易所直接聚合強制平倉數據。由於自 2021 年起,Binance 每個符號每秒僅發布一次強制平倉,且部分交易所根本未發布強制平倉流,因此報告的數字低於實際的強制平倉情況。

止損單能防止強制平倉嗎?

是的,正確設置的止損單會在達到強制平倉價格前平倉,以保留剩餘的保證金。然而,在波幅極端時,若滑點超過止損距離或交易所基礎設施出現故障,止損單可能失效。結合降低槓桿的多重止損,比單獨使用其中一種更能提供更強的保護。

強制平倉連鎖反應可以預測嗎?

瀑布的確切時間無法精確預測,但其形成條件卻高度可預測。週期高點的未平倉合約、持續的極端資金費率以及擁擠的市場情緒指標,都曾出現在本清單中每一起重大事件之前。交易者無法精確知道瀑布何時發生,但可以識別其可能發生的時機。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。