探討加密貨幣「四年週期」崩潰的原因

2026/04/03 06:36:43

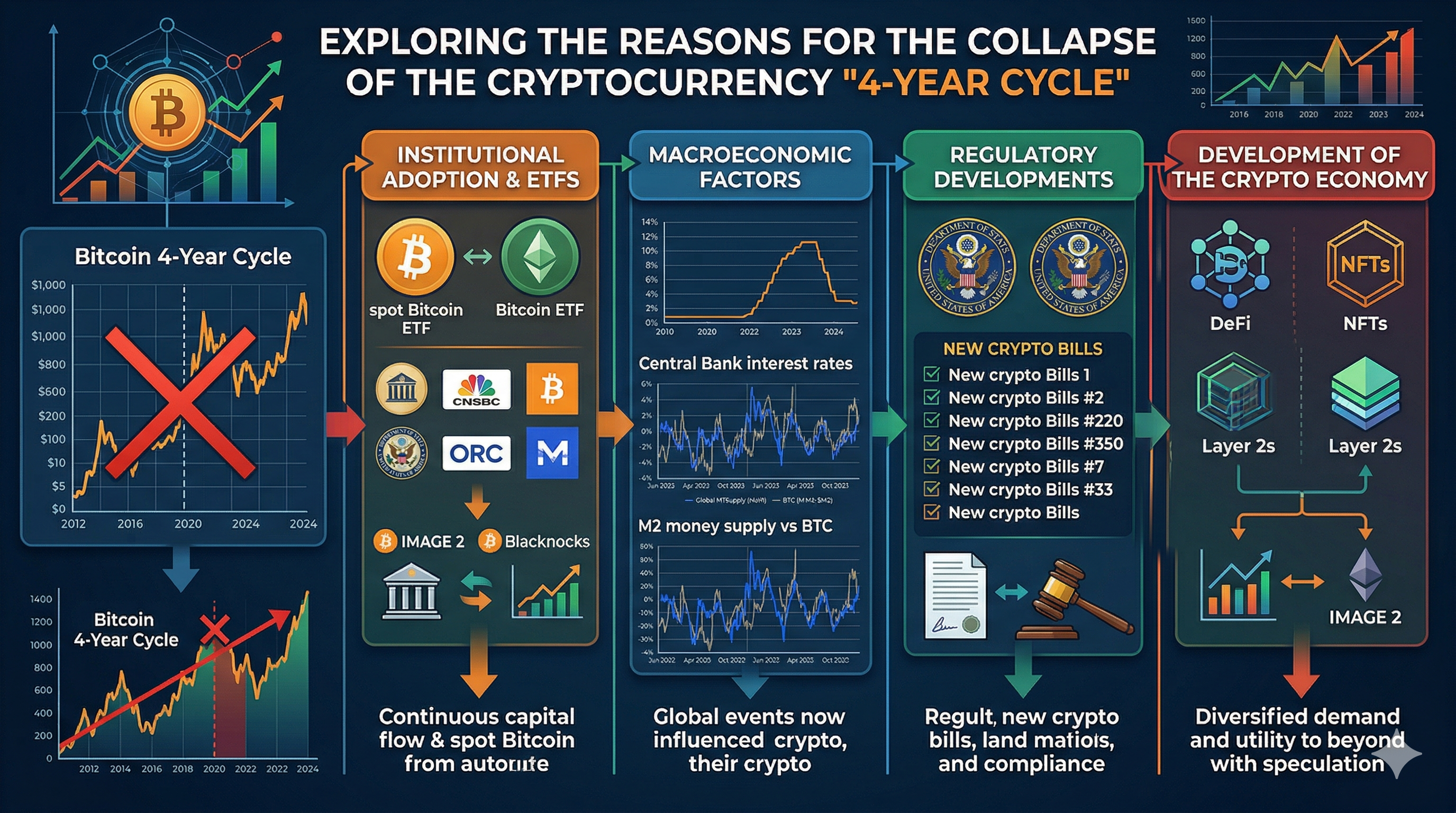

十餘年來,比特幣以減半事件為核心的四年週期,一直作為預測牛市與熊市的可靠框架。然而,近期的市場行為顯示,這一週期已不再如以往般運作。結構性轉變,包括機構資金流入、宏觀經濟主導地位提升,以及供應衝擊減弱,正將比特幣從投機性資產轉變為受宏觀因素驅動的複雜工具,根本性地改變了其歷史節奏。

四年週期的原始邏輯

加密貨幣的四年週期建立在一個簡單但強大的理念上:稀缺性推動價格。每四年,比特幣會經歷一次減半事件,將礦工的區塊獎勵減少 50%。歷史上,這造成了供應衝擊,縮小了新幣進入市場的數量,並引發強勁的牛市。這一模式一直保持一致。在 2012 年、2016 年和 2020 年的減半之後,比特幣都經歷了爆炸性上漲,隨後出現高達 80% 的深度修正。

這種節奏成為了交易者的路線圖。時間線幾乎可預測,大致為12至18個月的牛市擴張,隨後是急劇下跌和長期的熊市階段。使這個週期強大的不僅是供應機制,還有心理因素。交易者開始提前佈局減半事件,強化了這一模式本身。它成為了一種自我實現的結構,信念與行為相互一致。但這種可預測性,或許正是它的弱點。

研究由美國國家經濟研究局進行,強調了供應受限與需求上升如何在投機性資產中引發異常的價格波動。隨著時間推移,這一週期不再僅是理論,而是轉變為一種交易策略。參與者開始在減半前佈局,預期可預測的上漲。這種行為強化了週期本身,使其看起來更加可靠。然而,當模式變得明顯時,市場往往會迅速適應。一旦大量參與者開始交易相同的觀點,優勢便會消失。最初作為結構性低效的策略,逐漸變成過度擁擠的交易,為其最終崩潰鋪平了道路。

2024–2025 年度未按常規運作的週期

最近的週期讓人們對舊有模式是否仍成立產生了嚴重懷疑。在2024年4月減半之後,市場的預期十分明確:隨後將出現強勁的反彈,並在2025年達到狂熱高點。然而,市場卻呈現出截然不同的走勢。比特幣比預期更早達到新高,隨後進入橫盤整理,而非進入典型的「爆發性頂部」階段。更值得注意的是,2025年打破了一項關鍵規則:歷史上,減半後的那一年總是強勢上漲。但在2025年,比特幣從年開盤價下跌了約6%,這是該模式首次失敗。

這種偏離並非微小的異常,它挑戰了「減半決定價格週期」這一核心假設。市場並未呈現清晰的擴張與崩潰,而是表現出較慢且不均勻的增長以及長期的盤整。這表明驅動比特幣價格的力量已不再主要與其發行時間表相關,而是與更廣泛、更複雜的因素有關。

機構資本已改變一切

近年來最顯著的轉變之一,是機構資本的到來。2024 年初現貨比特幣 ETF 的推出,為養老基金、資產管理公司和企業財務部門打開了進入市場的大門。與零售交易者不同,機構的行為方式截然不同。它們對短期波幅的反應較小,更專注於長期配置。這為市場帶來了穩定效應。資本流動不再呈現快速的興衰週期,而是變得更漸進且持續。

這種轉變徹底改變了市場結構。大型參與者能夠吸收以往會引發崩盤的賣壓。因此,波幅下降,價格走勢變得更加可控。其後果深遠:曾經定義加密貨幣的情緒化、零售主導的週期,正被更緩慢、更審慎的趨勢所取代。這減緩了四年週期中曾特徵性的劇烈高峰與低谷。

減半不再造成強烈的供應衝擊

減半仍是比特幣的核心特性,但其影響正在減弱。在早期週期中,減半區塊獎勵顯著限制了新供應量,迫使價格上漲以平衡需求。如今,這種效應已弱化許多。

到 2024 年,比特幣總供應量中已有超過 90% 被挖出。最新的減半將年通脹率從約 1.7% 降低至 0.85%,絕對數值上的變化相對較小。同時,市場已大幅成長。機構買家單日可購入的比特幣數量,遠超礦工數週的產量,從而有效中和了供應衝擊。這意味著減半已不再如過往那般具有主導性。儘管它仍具象徵意義,但推動價格大幅上漲的能力已削弱。這個曾以稀缺性為基礎的週期,正逐漸失去其根基。

比特幣現已成為宏觀資產

四週期崩潰的另一個主要原因,是比特幣轉變為宏觀資產。在早期,比特幣基本上是獨立運作的。如今,它會根據全球經濟狀況波動。在2022年利率上調期間,比特幣與股權市場一同下跌。而在2023年至2025年流動性改善後,它又再次上漲。

這種相關性反映了一種更深層的轉變。比特幣正日益受到中央銀行政策、通脹預期和全球流動性等因素的影響。分析師現在認為,市場對利率的關注已超過減半時間表。在這種環境下,價格週期不再受限於固定的四年節奏,而是跟隨更廣泛、更難預測且更複雜的經濟波動。

市場規模已降低波幅

比特幣已不再是小型投機性資產。其市場資本有時超過 1 兆美元,因此需要更多資金才能推動價格變動。在早期週期中,相對較小的資金流入便能引發大規模漲勢。如今,市場規模減緩了波幅。雖然仍會出現大規模價格波動,但發生頻率和幅度均已降低。

此變化已打亂了週期的時機。市場不再出現急劇高點後迅速崩盤的情況,而是經歷更長的盤整期。過往週期的「爆炸性」特徵正在消退,取而代之的是更緩慢、更持久的走勢。

缺失的狂熱階段

週期正在轉變的一個最明顯跡象,就是缺乏真正的狂熱階段。過往的牛市特徵是極端投機、價格快速上漲和大眾廣泛熱情。但在當前週期中,這種狂熱並未出現。儘管比特幣已達到新高,但其價格主要呈橫向震盪,並未出現過去高峰時那種劇烈上漲。

這表明市場更趨成熟。投機過熱仍然存在,但已不再佔主導地位。在沒有狂熱情緒極端波動的情況下,傳統的興衰週期變得不那麼明顯。

流動性週期正在取代減半週期

越來越多分析師將比特幣的表現與全球流動性週期聯繫起來,而非其內部機制。當流動性擴張時,包括比特幣在內的風險資產往往上漲;當流動性收縮時,則會下跌。研究顯示,比特幣的高點通常與全球貨幣供應量增長的高點一致,而非減半事件。

這種轉變重新定義了市場的運作方式。與以往可預測的四年週期不同,比特幣現在與更廣泛的金融狀況同步波動。這使得週期更長、更不明顯,也更難以預測。

早期價格發現已改變時機

另一個重大差異是,比特幣在 2024 年減半之前就創下了新高,這在歷史上從未發生過。這表明市場正變得更具前瞻性,參與者更早地將預期事件納入定價,從而減弱了減半本身的影響。

因此,週期不再綁定於特定的時間表。價格發現持續進行,而非在可預測的階段中發生。

槓桿與強制平倉依然重要,但方式不同

儘管市場已趨成熟,槓桿仍發揮作用。大型強制平倉事件仍會影響價格走勢,但其影響範圍更為局部。

例如,2025 年發生的 190 億美元強制平倉事件引發了劇烈拋售,突顯了衍生產品市場的持續影響。然而,這些事件已不再定義整個週期,而是於更廣泛、更穩定的趨勢中製造短期波幅。

週期可能正在延長,而非消失

一些分析師認為,四年週期並未消亡,而是在擴展。它可能並非消失,而是延長至更長的時間範圍,有可能延伸至五年或更久。這反映了市場日益增長的複雜性。隨著新參與者和因素的出現,週期變得不那麼僵化,更具流動性。

一個新的市場結構正在形成

加密貨幣市場正進入一個新的成熟階段,逐漸擺脫由零售投機和可預測的炒作週期所驅動的極端波動。在早期,加密貨幣的節奏主要由情緒化交易和因稀缺性導致的減半事件所決定,這些因素創造了劇烈的繁榮與崩盤。然而,如今價格行為受到更廣泛因素的影響,包括宏觀經濟趨勢、流動性流向以及市場規模本身的擴大。

長期持有者與更廣泛的市場動態現在發揮了更穩定的作用。比特幣的大規模累積減少了可供投機交易的幣數,減緩了價格的快速波動,並延長了盤整期。結果是市場更平靜、更穩健,且較少出現突然的極端漲跌。

這種演變已根本改變了價格週期的運作方式。曾經可靠的四年週期,以減半事件為中心,已不再精確地主導市場走勢。相反,週期正變得更長、更流動,也更難預測,反映出供應、需求與全球金融狀況之間的相互作用。

在這個新興結構中,波幅受到抑制,增長趨勢也較為漸進。雖然這種穩定性有利於長期參與者,但也對依賴舊有模式的交易者構成挑戰。加密貨幣市場如今已成為一個複雜且相互關聯的體系,過去的簡單規則已讓位於更細膩的趨勢,需要更精密的方法來理解其行為並預測其週期。

從減半週期到宏觀週期:為何比特幣可預測的節奏正在瓦解

在大多數歷史中,比特幣遵循內在的時鐘運行。減半週期決定供應量,而供應量又決定價格行為。這創造了一種交易者可以預期的節奏:減半前累積、減半後擴張,最終修正。但這一框架依賴於比特幣相對孤立的運作環境。如今,這種條件已不復存在。比特幣正日益融入全球金融體系,因此其價格越來越少受自身機制影響,而更多地受到利率、流動性狀況和機構資本流動等外部因素的塑造。

在現貨比特幣ETF獲批以及貝萊德、富達等公司進場後,這種轉變變得更加明顯。這些參與者並非基於減半敘事進行交易;他們根據宏觀經濟信號、投資組合多元化策略和長期風險管理框架來配置資本。當如此規模的資本進入市場時,會改變市場行為。價格波動不再是由情緒驅動的急劇上漲,而是變得更為漸進,並與全球流動性的更大週期相關聯。在這種環境下,比特幣的反應更像是一種宏觀資產,類似於股票或商品,而非僅由內部供應衝動驅動的純投機工具。

這種轉變解釋了為何傳統的四年週期正在失去其預測能力。減半仍會減少新供應,但其影響在一個日交易額和機構資金流入遠超礦工發行量的市場中被稀釋了。同時,如央行緊縮或寬鬆等宏觀因素,可能壓過任何供應驅動的敘事。結果是,市場不再遵循固定的時間表,而是與全球經濟狀況同步波動。比特幣的節奏並未消失;它正在演變為一種更複雜的形式,在此形式中,理解宏觀趨勢與理解區塊鏈機制同等重要。

結論

四年週期的崩潰並非失敗,而是進化的跡象。比特幣已超越了曾經定義它的條件。在小型投機市場中有效的做法,已不再適用於一個融入全球金融體系的萬億美元資產。

減半仍然重要,但已不再是主要驅動力。相反,比特幣的走勢受流動性、機構和宏觀經濟因素影響。結果是市場更為穩定,但也更為複雜。對於交易者和投資者而言,這意味著一件事:舊的策略已不再足夠。

常見問題

1. 比特幣 4 年週期是否完全死亡?

不一定。許多分析師認為,它正在演變而非消失,時間線更長且更難預測。

2. 什麼取代了四年週期?

流動性、利率和機構資金流等宏觀因素如今更具影響力。

3. 半減事件仍然重要嗎?

是的,但其影響較以往週期為小。

4. 為什麼比特幣現在波動性較低?

機構參與和較大的市場規模已穩定了價格波動。

5. 投資者現在應關注什麼?

全球流動性、宏觀趨勢和市場結構日漸成為重要的指標。

免責聲明

此內容僅供資訊參考,不構成投資建議。加密貨幣投資存在風險,請自行研究(DYOR)。

免責聲明: 本頁面經由 AI 技術(GPT 提供支持)翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。