Огляд

У цій статті системно досліджуються чотири типових RWA-проекти по всій США: нерухомість RWA (RealT), фіксований дохід RWA (Ondo Finance), фінансування ланцюга поставок RWA (Centrifuge) та акції Pre-IPO RWA. Метою дослідження є шляхом розбору випадків, аналізу відповідних структур та порівняння моделей доходності розкрити інституційну логіку та технічну основу RWA у ході глобальної перебудови фінансів у 2025 році.

1. Рівень структури активів: RealT за допомогою SPV та регуляторної моделі Reg D/S подолує бар’єри для інвесторів у нерухомість, забезпечуючи мінімальні часткові інвестиції; Ondo використовує державні облігації США як базовий актив, використовуючи механізми зберігання BlackRock та Coinbase, щоб реалізувати функції блокчейн-грошового фонду; Centrifuge за допомогою механізму Tinlake виводить на блокчейн дебіторську заборгованість ланцюга поставок, а MakerDAO забезпечує ліквідність DAI під заставу, формуючи нову модель блокчейн-факторингу.

2. З боку відповідності та регулювання: Дослідження показує, що основними регуляторними шляхами SEC США у структурі RWA є Reg D, Reg S, Reg CF та Reg A+, основними принципами яких є відповідність інвесторів, обов’язки з розкриття інформації та обмеження ліквідності.

3. Технічний рівень: з технічної точки зору, модуль Aave забезпечує інституціям фінансовий міст та підтверджує ефективність руху коштів, а оракул Chainlink гарантує надійність оцінки активів, коефіцієнта забезпечення та розрахунку доходів.

4. Ризики та перспективи: майбутній розвиток RWA буде обмежений трьома ключовими бар’єрами: витрати на відповідність та розкриття інформації, трансгранична відповідність зберігання та ризики прив’язки стабільних монет. Однак з урахуванням тенденцій входження інституційних інвесторів та співвідношення доходності та ризику, RWA вважається одним із найбільш стійких класів активів у блокчейн-фінансах.

Ключові слова: RWA, токенізація, цифрові цінні папери, виведення активів у блокчейн, фінансування ланцюга поставок

01 Нерухомість RWA (RealT): підтвердження права власності, розділення на частки та подолання бар’єрів для інвесторів

1.1 Логіка розвитку RWA американської нерухомості

Нерухомість є однією з перших класів активів, які були токенізовані, а також найбільш інтегрованим сегментом у напрямку RWA з реальними фінансовими системами. Його основна логіка полягає в тому, що за допомогою он-чейн визначення прав власності, фракційного управління та механізмів розподілу за допомогою смарт-контрактів, традиційна структура нерухомості з високим порогом входу та низькою ліквідністю повністю трансформується. RealT, як найбільш представницька платформа в США, з 2019 року створила регульовану систему токенізації нерухомості на основі Ethereum та Gnosis, ставши зразком інтеграції активів у блокчейн та регулювання.

Інновація моделі RealT у порівнянні з традиційними REIT (нерухомісними інвестиційними фондами) полягає в тому, що:

1) Архітектура випуску токенів SPV (Special Purpose Vehicle), заснована на конкретній нерухомості, дозволяє забезпечити незалежне управління кожним об’єктом нерухомості;

2) Розподіл орендної плати за допомогою стабільних монет (USDC/DAI) підвищує прослідковуваність та миттєвість доходів;

3) Після проходження верифікації KYC/AML інвестори можуть брати участь у розподілі доходів від зарубіжної нерухомості з дуже низьким мінімальним внеском (зазвичай від 50 доларів США).

1.2 Підтвердження прав на активи та проектування структури SPV

У системі RealT найважливішим регуляторним етапом є підтвердження прав власності. Перед занесенням кожної нерухомості до ланцюга необхідно пройти перевірку прав власності, оцінку та реєстрацію SPV. Цей SPV зазвичай створюється в Мічигані або Делавері, США у формі LLC (товариство з обмеженою відповідальністю), а RealT відповідає за управління нерухомістю та розподіл доходів. У наведеній нижче таблиці показано стандартизований процес підтвердження прав власності для RealT.

Примітка: RealT використовує двохрівневу структуру SPV + Token, але суттєво не уникнула того, що Token є цінним папером (Security); навпаки: Token RealT відкрито вважається цінним папером, але було вирішено випускати його через винятки Reg D / Reg S, тому не потрібно проводити публічну реєстрацію (Non-Public Offering).

1.3 Розділення часток і подолання інвестиційного бар’єру

Успіх RealT полягає у зниженні бар’єрів та підвищенні рівня участі. Традиційні інвестиції у нерухомість часто вимагають мільйонних сум, тоді як RealT за допомогою токенізації забезпечує часткову участь. Інвестори можуть вільно вибирати окремі об’єкти нерухомості для інвестування, а прибуток автоматично розподіляється пропорційно до кількості токенів.

Примітка: Обіг токенів RealT здійснюється переважно через власний Marketplace, а в деяких випадках — через інтеграцію з DEX, такими як Uniswap. Його переваги — миттєва ліквідність та глобальна участь, але через регуляторні бар’єри інвесторська аудиторія залишається обмеженою кваліфікованими інвесторами з KYC-верифікацією.

1.4 Економічна модель та розподіл доходів у ланцюзі

Доходи з платформи RealT походять переважно від розподілу орендної плати та різниці цін на вторинному ринку. [4] На основі відкритих даних (2025 рік) середня чиста рентабельність оренди нерухомості RealT становить 10%, зберігаючи високий дохід після вирахування витрат на управління та обслуговування.

Опис: Цінність RealT полягає не лише у стабільності грошових потоків, а й у перетворенні нерухомості на напівмонетаризовані активи. У період високих процентних ставок ФРС її стабільний дохід і здатність зберігати вартість роблять її безпечним джерелом доходу для екосистеми стабільних монет, таких як USDC, і деякі DeFi-протоколи вже підключили токени RealT як забезпечення.

1.5 Регуляторні виклики та майбутні перспективи

Переваги моделі RealT супроводжуються ризиками: по-перше, проблема регуляторної сірого зони. Хоча проект дотримується рамок Reg D/Reg S, юридична спірність залишається щодо того, чи вважається торгівля токенами на вторинному ринку незареєстрованим обігом цінних паперів. По-друге, обмеження при масштабуванні відповідності — різниця у законодавстві різних штатів щодо нерухомості та створення SPV ускладнює стандартизацію активів. По-третє, проблеми з оракулами та он-чейн оцінкою: наразі RealT використовує фіксовану оцінку без механізму динамічного ринкового ціноутворення.

Однак з макроекономічної точки зору нерухомість RWA поступово інтегрується з традиційною фінансовою системою. Такі інституції, як BlackRock та Franklin Templeton, досліджують структуровані комбінації блокчейн-фондів і фізичних активів; а відкрита регуляторна середовище на ринках Гонконгу та ОАЕ створює політичний ґрунт для міжнародного копіювання моделі RealT.

1.6 Аналіз випадків

1.6.1 Проект оренди житла у Детройті (2024 рік)

Детройт є ключовим містом для RealT, де ціни на нерухомість низькі, а оренда стабільна, що робить її ідеальним об’єктом для високої дохідності та низької волатильності. Наприклад, житловий проект, який був виведений на блокчейн у 2024 році[5]:

- Вартість нерухомості: 72500 USD

- Випуск токенів: 1450 токенів (по 50 доларів за кожен)

- Річний чистий дохід від оренди: 7400 USD

- Повернення інвестицій: 10,2%

- Спосіб оплати: щотижнева автоматична виплата USDC

- Джерело інвесторів: основні KYC-інвестори з Європейського союзу, Канади та Сінгапуру

Успішний момент: Успіх проекту полягає у поєднанні активів реального світу з блокчейн-контрактами. Доходи від оренди виплачуються в реальному часі за допомогою стабільної монети, а інвестори можуть безпосередньо перевірити надходження доходів через браузер блокчейну; дані про управління нерухомістю та орендні угоди завантажуються у вигляді хешів, забезпечуючи незмінний аудит.

Ризики: операційні аспекти (управління нерухомістю, податки, спори з орендарями) залишаються офлайн-факторами; токенізація не може замінити офлайн-управління. У процесі розширення RealT отримували зворотний зв’язок щодо слабкої інтеграції операцій, що свідчить про необхідність перетворення офлайн-KPI та блокчейн-розголошення на регулярну практику. Під час ділової перевірки обов’язково отримуйте звіти про офлайн-перевірку, умови тримання/страхування та договори з управлінням нерухомістю.

1.6.2 St. Regis Aspen або Aspen Coin

У 2018 році Elevated Returns токенізувала частку акцій курорту St. Regis Aspen у Колорадо (Aspen Coin) [6], випустивши їх у вигляді секуритизованих токенів для кваліфікованих інвесторів і зібравши близько $18 млн. Цей випадок часто вважається класичним прикладом підходу «спочатку юридично, потім технологічно».

- Вартість нерухомості: залучено приблизно $18 млн, що відповідає майже 18% акцій готелю, що дозволяє оцінити загальну вартість готелю на той момент у $95 млн – $100 млн+[6].

- Випуск токенів: продаються по ціні $1 за монету при випуску, що становить 18 000 000 монет Aspen.

- Річна чиста дохідність від оренди: цей продукт передбачає розподіл прибутку від готелю; річна норма прибутку залежить від діяльності готелю і публічно розкривається у вигляді дивідендів акціонерам.

- Повернення інвесторів: Як акційний продукт, дохід походить від прибутку від експлуатації готелю та капітального прибутку; цей проект не гарантує фіксованого повернення.

- Способи оплати: доступні для покупки за допомогою долара США, BTC, ETH тощо; дивіденди та розподіл прибутку здійснюються в межах правових та трестових рамок за допомогою традиційних платежів або трестових процедур, а токени в ланцюжку виконують функції реєстрації та передачі.

- Джерело інвесторів: переважно кваліфіковані, інституційні та обмежені інвестори, із встановленим мінімальним обсягом покупки (10 000 токенів), з орієнтацією на регуляторно відповідних інвесторів[7].

Успішні точки: пріоритетне вирішення правових та трестерських питань (SPV, трестер, реєстратор цінних паперів), розгляд токенів як електронізованих цінних паперів, що надає інституційним та кваліфікованим інвесторам відповідний регуляторний шлях і зменшує регуляторні перешкоди.

Ризики: високі витрати на відповідність нормам, обмежена ліквідність на вторинному ринку; підходить для активів з високою вартістю та низькою частотою угод. Призначене для випуску для інституцій або сімейних офісів, де відповідність нормам зазвичай має пріоритет.

1.6.3 Roofstock onChain (NFT окремої нерухомості або структура LLC)

Roofstock onChain здійснює блокчейн-торгівлю окремими нерухомими об’єктами (часто рентними) шляхом створення LLC з одним учасником та випуску NFT, що представляє акції цієї LLC, забезпечуючи замкнений цикл між блокчейн-торгівлею та офлайн-переоформленням права власності. Платформа також надає інтеграцію з фінансуванням на блокчейні та відповідність KYC.

- Вартість нерухомості: Публічні приклади угод включають 175 000 доларів США (нерухомість у Південній Кароліні, угоду здійснено за допомогою USDC, 2022 рік)

- Випуск токена: Roofstock On Chain переважно використовує один NFT (ERC-721) для представлення цілого нерухомого об’єкта

- Річна чиста дохідність від оренди: на прикладі нерухомості за $175k–$180k типовий дохід від оренди залежить від ринкових коливань і зазвичай становить діапазон чистої орендної дохідності 4–8% [8].

- Повернення інвесторів: якщо це покупець цілого будинку, дохід складається з чистої орендної плати + зростання капіталу; якщо це Fractional Holder (якщо розділено), дохід розподіляється пропорційно частці

- Способи оплати: можлива оплата USDC (стабільною монетою) з використанням позик на ланцюзі (Teller або USDC Homes), а також підтримка фіатних шляхів (платформа підтримує багатоканальну розрахункову систему)

- Джерела інвесторів: для звичайних інвесторів + інвесторів у нерухомість + блокчейн-спільноти; обидві сторони угод зазвичай є покупцями нерухомості або інвесторами, а платформа зазвичай підтримує процеси KYC або відповідність вимогам

Успішний пункт: стандартизація комерційного процесу передачі права власності (LLC та NFT), що вирішує проблему зі зв’язком між блокчейн-транзакціями та традиційним реєструванням нерухомості, підвищує ефективність угод та підтримує фінансування на ланцюзі.

Ризики: якщо початкова іпотека або залог не будуть чітко вирішені, або кредитор не згоден на передачу в ланцюжку, юридична сила може бути під загрозою — необхідно погасити борг або отримати згоду до занесення в ланцюжок. Обов’язково завершіть очищення іпотеки/пріоритету або отримайте письмову згоду до занесення в ланцюжок.

1.6.4 Harbor (випадок невдачі проекту студентських гуртожитків)

Harbor у 2019 році спробував токенізувати нерухомість, таку як студентські гуртожитки, у ранніх планах (наприклад, The Hub at Co

Лумбія), але через конфлікт з умовами існуючих кредиторів, проблеми зі заставою/пріоритетом, відповідний план токенізації був змушений бути скасований або перебудований, ставши випадком з навчанням у процесі реалізації токенізації.

- Вартість нерухомості [9]: $20M

- Випуск токенів: через скасування плану немає фінальної кількості випуску або даних про реальний обіг токенів

- Річний чистий дохід від оренди: проект не завершено, відкритих даних про реальні розподіли немає

- Повернення інвесторів: не випущено, відсутні історичні дані про повернення

- Спосіб оплати: планувалося використовувати токенізовані REIT, передбачаючи гібридний підхід з поєднанням фіатних або ончейн-розрахунків, але план було відкликано до впровадження, деталі не повністю розкрито

- Джерело інвесторів: спочатку планувалося орієнтуватися на кваліфікованих або інституційних інвесторів та користувачів платформи, але через незавершення емісії дані про реальний склад інвесторів відсутні.

Підсумки невдач: перед впровадженням токенізації нерухомості необхідно отримати згоду всіх існуючих кредиторів, реструктуризувати борги або юридично встановити чіткий порядок пріоритетів; інакше навіть найкращі технічні рішення можуть бути відхилені через законодавство про кредиторські права або пріоритет забезпечення.

02 Фіксований дохід RWA (Ondo Finance): дизайн продукту, контроль ризиків та логіка участі інституційних інвесторів

2.1 Контекст та галузева позиція

У секторі RWA (реальних активів) фіксований дохід, зокрема державні облігації США та короткострокові урядові цінні папери, вважаються ончейн-укриттям для капіталу завдяки високому кредитному рейтингу та низькій волатильності доходності, порівняно з нерухомістю, приватним капіталом або фінансуванням ланцюга поставок. Ondo Finance є одним із лідерів у цій галузі, а її ключові продукти — USDY та OUSG — відповідно відкривають доступ для широкого кола інвесторів та для строго кваліфікованих інвесторів. У червні 2025 року ЗМІ повідомили, що OUSG досяг обсягу приблизно $693 млн на платформі ONDO, що свідчить про масштабний потенціал фіксованого доходу RWA[1].

Основна цінність цієї моделі полягає в тому, щоб за допомогою SPV та смарт-контрактів структурувати та токенізувати позаблокчейн-активи — дуже стандартизовані та висококредитні державні облігації, а потім підключити їх до ончейн-фандів, що забезпечує три переваги: підвищення ліквідності, зниження бар’єрів для інвестування та підключення регульованих активів.

2.2 Структура дизайну продукту

2.2.1 Категорії продуктів та цільова аудиторія

- USDY: Для неякісних інвесторів та глобальних користувачів, забезпечений короткостроковими державними облігаціями США та банківськими депозитами, дохідність — плаваюча річна.

- OUSG: Призначений для кваліфікованих інвесторів США, зосереджений на короткострокових державних облігаціях США, з акцентом на високий кредитний рейтинг і низький ризик [10].

2.2.2 Діаграма структури

Виберіть наступну структуру:

- Базовий актив → державні облігації США або короткострокові урядові цінні папери (наприклад, T-Bills)

- Контрольний та аудиторський орган (як основа — фонди традиційного управління активами, наприклад, BUIDL від BlackRock)

- SPV / структура довірчого управління, що володіє базовими активами

- Токени, випущені в блокчейні (USDY або OUSG) — власники мають право на дохід від базових активів, але не мають прямого права власності

- Налаштування смарт-контракту для механізму чеканки/відкупу + механізму розподілу доходів (наприклад, щоденний або тижневий відсоток)

- Механізми розміщення на вторинному ринку або на платформі підвищують ліквідність

2.2.3 Логіка участі інституцій

До основних факторів, що спонукають інституційних учасників до участі у фіксованому доході RWA, належать: по-перше, бажання традиційних капіталів зберігати ончейн-розподіл, не втрачаючи при цьому низькоризикований дохід; по-друге, надання менеджерам активів ончейн-каналу випуску, який є прозорим, відстежуваним і з мінімальним опором. Для Ondo їхній відповідний правовий статус, умови зберігання та співпраця з відомими управлінськими компаніями (наприклад, BlackRock, Franklin Templeton) підвищують їхню інституційну довіру. [2] Крім того, токенізовані державні облігації можуть використовуватися як забезпечення в екосистемі DeFi, підвищуючи ефективність використання коштів.

2.3 Механізми ризик-менеджменту та відповідності

У продуктах з фіксованим доходом RWA контроль ризиків та відповідність нормативним вимогам є фундаментальним передумовою для прийняття їх інституційними інвесторами. Згідно з поточними практиками в США, такі продукти зазвичай використовують короткострокові цінні папери уряду США як базові активи, що забезпечує надзвичайно низький кредитний ризик — це ключова перевага, що відрізняє їх від нативних блокчейн-активів. Крім того, механізм розрахунку доходу автоматично виконується за допомогою смарт-контрактів, що зменшує ризики, пов’язані з людським фактором, і значно підвищує прозорість та можливість аудиту; у поєднанні з механізмами зберігання через банк-трестар та незалежний аудит, це забезпечує точну відповідність між базовими активами та токенами, створюючи на інституційному рівні подвійну гарантію: реальна наявність активів + надійне відображення у блокчейні.

З точки зору структурованого ризик-менеджменту, його суть полягає не в окремих заходах, а в двохпаралельній системі: механізми, що запускаються в мережі блокчейн, та традиційне фінансове регулювання. Зокрема, щодо коефіцієнта забезпечення активами: встановлено жорстке обмеження — співвідношення базових активів до токенів не нижче 1:1, поєднане з механізмом Proof-of-Reserve для перевірки в мережі блокчейн, а також аудиторське підтвердження від трест-банку. У сфері управління ліквідністю використовуються 24/7 механізми чеканки та викупу, а також обов’язки маркет-мейкерів, а всі події фіксуються в мережі блокчейн для повної відстежуваності. У контролі кваліфікації інвесторів застосовується поєднання KYC/AML, системи кваліфікованих інвесторів та білого списку для інтеграції управління доступом у мережі блокчейн з вимогами американського цінних паперів (наприклад, рамки SEC). На технічному рівні ризики протоколу знижуються завдяки аудиту смарт-контрактів, мультипідписовому управлінню та публікації аудиторських звітів у мережі блокчейн. Крім того, у всіх сценаріях використання забезпечення та ліквідності всі операції з забезпеченням фіксуються в мережі блокчейн та публікуються платформою, що забезпечує прозорість і запобігає накопиченню прихованого левериджу.

З точки зору відповідності нормам, такі випуски токенів зазвичай базуються на рамках Reg D та Reg S американського законодавства про цінні папери, що дозволяє уникнути реєстрації при публічному розміщенні шляхом використання винятків для приватних інвестицій, одночасно строго обмежуючи коло інвесторів та обов’язки з розкриття інформації; зберігання базових активів повинно відповідати вимогам банківського регулювання та підтверджуватися регулярними аудитами для забезпечення справжності та незалежності активів; у дизайну механізмів торгівлі та виходу, передача на ланцюжку не є повністю вільною, а містить перевірку кваліфікації інвесторів та регуляторні обмеження, що забезпечує динамічну рівновагу між ліквідністю та регулюванням.

Оглядаючи ситуацію в цілому, суть сучасної системи керування ризиками RWA полягає у перетворенні механізмів кредитних посередників та аудиторської довіри з традиційних фінансів на комбіновану структуру, яка є перевіряємою в ланцюжку та автоматично виконує правила. Ця модель не ослаблює регулювання, а навпаки, підсилює його виконання на технічному рівні. Однак слід зазначити, що ризики не зникли, а змістилися з основного акценту на кредитний ризик на структурний ризик та ризик невиконання нормативних вимог — наприклад, невдача третіх сторін-хранилищ, невідповідність даних у ланцюжку реальним активам або невизначеність, пов’язана зі змінами регуляторної політики. Тому ключовим питанням для масового впровадження RWA в інституційному секторі у майбутньому є не ступінь технічної зрілості, а довгострокова стабільність та регульованість цієї інтегрованої системи керування ризиками — он-чейн та оф-чейн.

2.4 Модель доходності та квантифікаційний аналіз

У системі RWA з фіксованим доходом основна логіка моделі доходу не виходить за межі традиційних фінансів, але реалізує більш ефективне перерозподілення доходів та підвищення ліквідності за допомогою ланцюгової структури. Наприклад, продукти RWA з державними облігаціями, такі як Ondo Finance, отримують дохід переважно від відсотків по базовим американським державним облігаціям, а також від структурної премії, що виникає завдяки ефективності функціонування пулу коштів, та ліквідної премії, що надається вторинним ринком на ланцюзі. Згідно з реальними даними, річна дохідність продуктів USDY та OUSG у 2024 році становила приблизно 4,6%–5,4%[3]. Цей рівень значно перевищує більшість традиційних грошових фондів у поточних відсоткових умовах і одночасно демонструє переваги ланцюгових активів у зменшенні витрат та підвищенні ефективності дистрибуції. Ще важливіше те, що ці продукти за допомогою токенізації перетворюють доходні активи, які раніше були закритими в інституційній системі, на новий формат, що дозволяє одночасно звертатися як до роздрібних, так і до кваліфікованих інвесторів, тим самим створюючи додаткову вартість розширення ринку крім самої структури доходу.

З точки зору витрат і структури, ланцюгові ноти (On-chain Notes) демонструють значну легкість порівняно з традиційними MMF (грошовими ринковими фондами) або облігаційними фондами. З одного боку, управлінські витрати значно зменшилися, що відображає скорочення рівнів посередників; з іншого боку, механізм ланцюгового створення — викупу — торгівлі суттєво підвищує ефективність обороту коштів, дозволяючи інвесторам не залежати повністю від вікон викупу фонду, а отримувати ліквідність через вторинний ринок. Ця квазіреальна ліквідність є структурною модернізацією традиційних активів за допомогою механізмів DeFi, і її значення полягає не у збільшенні доходності, а у підвищенні ефективності використання коштів та доступності до комбінування активів. Іншими словами, конкурентна перевага RWA зміщується від більш високої доходності до більш високої ефективності за тих самих ризиків.

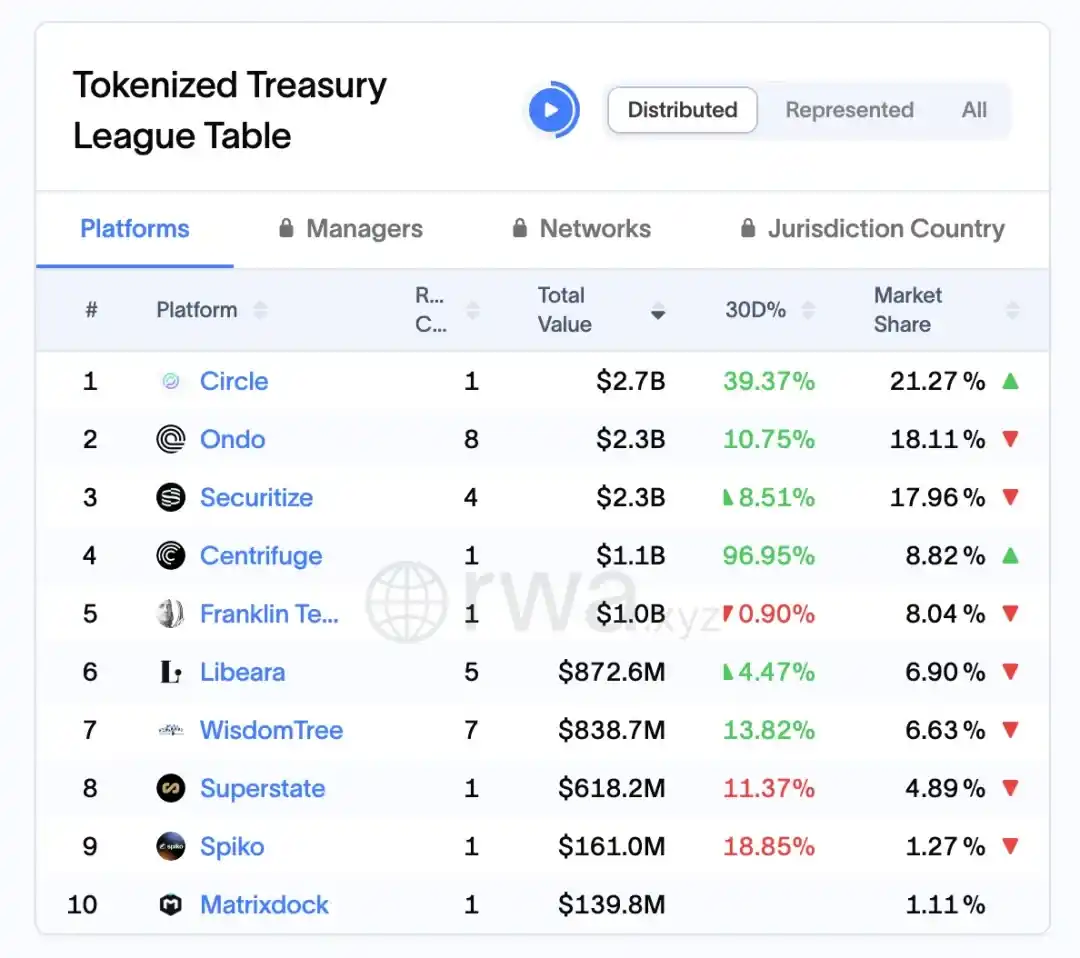

За даними платформи RWA.xyz, станом на 1 квітня 2026 року Ondo заблокувала приблизно $2,3 млрд активів на ринку RWA американських державних облігацій, займаючи близько 18,11% ринкової частки і ставши одним із лідерів цього сегменту.

Рисунок 7: Ринкова капіталізація та частка ринку 10 найбільших протоколів RWA у світі (на 1 квітня 2026 року)

Джерело: rwa.xyz/treasuries, Pharos Research

2.5 Участь інституцій та вторинні механізми

У процесі поступового дозрівання системи RWA з фіксованим доходом, шляхи участи інституційних інвесторів та створення механізмів вторинного ринку стають ключовими факторами, що визначають масштаб та ліквідність продуктів. Згідно з практикою Ondo Finance, їхній основний підхід полягає не у простому привлеченні інституційних коштів, а у структурному проектуванні, що поєднує позаблокчейн-управління активами з блокчейн-відображенням ліквідності, ефективно з’єднуючи традиційних управляючих компаній (наприклад, управляючих активами та депозитарні банки) з блокчейн-інвесторами, що забезпечує двостороннє розширення джерел фінансування та постачання активів. У цьому процесі інституції більше виконують функції відбору базових активів, управління портфелем та комплієнс-депозитарного обслуговування, тоді як блокчейн-частина відповідає за розділення часток, вивільнення ліквідності та розподіл інвесторів — утворюючи новий тип співпраці з функціональним роз’єднанням, але зв’язаний ризиком. Така структура дозволяє продуктам RWA задовольняти вимоги інституцій до безпеки та комплієнсу, водночас залишаючись сумісними з потребами блокчейн-користувачів у гнучкості та торгівельності.

З більш глибоким поглядом, механізм вторинного ринку є ключовим драйвером трансформації RWA з інвестиційних продуктів у торгівельний клас активів. Механізм вторинних угод активізує обіг токенів і покращує ефективність залучення активів. Платформа Nexus, запущена Ondo, заявляє про можливість механізму миттєвого створення та викупу, що підвищує ліквідність[2]. Цей механізм суттєво змінює традиційну модель ліквідності, засновану на підписах і викупах інвестиційних фондів, дозволяючи інвесторам не залежати повністю від емітента для отримання виходу з ліквідності, а замість цього здійснювати передачу часток через ордер-бук на ланцюзі, що значно скорочує період виведення коштів. Разом з тим, введення механізмів маркет-мейкінгу та ліквідних пулу частково зменшує проблему дисконту ліквідності, пов’язаного з коливаннями цін, дозволяючи RWA-активам поступово набувати торгівельних характеристик, схожих на облігаційні ETF.

З глибшої точки зору, існує чітка позитивна зворотна зв’язкова дія між участью інституцій та вторинними механізмами: участь інституцій підвищує якість та стабільність розміру базових активів, що посилює довіру ринку; а більш ефективна вторинна ліквідність, у свою чергу, підвищує бажання інституцій розміщувати кошти та ефективність обороту капіталу. Коли цей цикл встановлюється, він сприятиме переходу ринку RWA до етапу масштабного зростання. Однак слід зазначити, що ця модель все ще залежить від строгих правових меж та механізмів доступу інвесторів, особливо в рамках регуляторної системи США, де вторинні угоди часто обмежені обмеженнями на передачу та правилами щодо кваліфікованих інвесторів, що певним чином обмежує досягнення повної вільної обіговості.

Поточний вторинний механізм, побудований Ondo, суттєво намагається створити інфраструктуру ринку фіксованого доходу на ланцюзі, і його значення полягає не лише у підвищенні ліквідності окремих продуктів, а й у наданні єдиної рамки для торгівлі та ціноутворення різноманітних RWA-активів у майбутньому. Якщо цей механізм зможе постійно розвиватися і поступово привертати більше маркет-мейкерів, структуровані продукти та інструменти процентних деривативів, ринок RWA може еволюціонувати з поточного пулів пасивних дохідних активів у повноцінний ланцюговий ринок облігацій із повною кривою доходності та рівнями ризику. У цьому випадку участь інституцій стане не додатковою змінною, а ключовою складовою функціонування ринку.

2.6 Виклики, тенденції та висновки для ринку Гонконгу

З більш широкого погляду, хоча ранні дослідження RWA в США підтвердили придатність шляху цілісного перенесення активів на ланцюг, їх розвиток стикається з кількома структурними обмеженнями: відсутність повної уніфікації регуляторних рамок, складність зв’язку між правовими правами на ланцюзі та поза ним, залежність від ліквідності лише кількох платформ та неоднорідний рівень прозорості базових активів. Разом з тим, ринок поступово формує чіткі тенденції: по-перше, типи активів розширюються від стандартизованих, таких як короткострокові державні облігації, до більш складних, таких як кредити та частки приватних фондів; по-друге, посилюється регуляторна інфраструктура (наприклад, KYC/AML, депозитарне обслуговування, аудит); по-третє, лідери галузі прискорюють вхід на ринок, сприяючи масштабуванню. На цьому тлі, якщо Китай та Гонконг хочуть використати можливості розвитку RWA, вони повинні зосередитися на двох напрямках: наданні інституційних механізмів та реалізації сценаріїв. Наприклад, використовуючи переваги Гонконгу в міжнародному фінансовому та регуляторному співробітництві, вони можуть на першому етапі досліджувати механізми регульованого токенізованого випуску та транскордонного обігу, одночасно встановлюючи вищі стандарти щодо відбору активів, розкриття інформації та захисту інвесторів, щоб досягти інноваційного прориву за умови контролюваного ризику.

03 Фінансування ланцюга поставок RWA (Centrifuge): підтвердження прав власності на ключові підприємства, підвищення ефективності фінансування малих і середніх підприємств та зменшення ризиків

3.1 Огляд: Інновації в структурі RWA в фінансуванні ланцюга поставок

У існуючих практиках RWA фінансування ланцюга поставок є сценарієм з більшою реальною складністю, і його трансформація значно складніша, ніж у випадку нерухомості або державних облігацій, але саме це надає йому більшої структурної інноваційної цінності. Згідно з моїми спостереженнями, основні проблеми традиційного фінансування ланцюга поставок завжди оберталися навколо трьох ключових слів: інформаційна асиметрія, переривання передачі кредиту та низька ефективність фінансування — навіть якщо малі та середні підприємства мають реальні дебіторські заборгованості, вони все ще важко отримують доступ до дешевих коштів. Впровадження RWA — це не просто завантаження дебіторських заборгованостей на блокчейн, а цілісна реконструкція структури, яка розбиває традиційну кредитну посередницьку систему, що залежить від банків, на три етапи: підтвердження права власності на актив — розшарування ризику — відповідність ліквідності. У цьому процесі модель, представлена Centrifuge, пропонує відносно чіткий шлях: з одного боку, шляхом стандартизації та упаковки дебіторських заборгованостей через SPV або правові угоди, щоб надати їм базові властивості як перевірених та передаваних активів; з іншого боку, впровадження розшарованої структури фінансування, подібної до Tinlake, яка розбиває активний пул на різні ризикові рівні (наприклад, Senior/Junior Tranche), щоб привабити інвесторів з різним ризиковим профілем. Ця структура суттєво копіює та оптимізує логіку традиційних ABS (цінних паперів, забезпечених активами), але її ключова відмінність полягає в тому, що блокчейн забезпечує більш частотну та прозору оновлення стану активу, дозволяючи інвесторам динамічно оцінювати ризики замість повної залежності від періодичного розкриття інформації. Крім того, участь DeFi-ліквідності (наприклад, стабільних монет, наданих MakerDAO) додатково змінює структуру джерел фінансування, роблячи фінансування ланцюга поставок не обмеженим балансом банків, а починаючи підключатися до глобальних ланцюгових капіталових пулів. Можна сказати, що справжня інновація RWA в цьому сегменті полягає не лише у підвищенні ефективності фінансування, а в спробах перебудувати фундаментальну механіку того, як кредит розбивається, оцінюється та обертається — саме це робить його більш цікавим у порівнянні з іншими напрямками RWA.

3.2 Логіка дизайну платформи Centrifuge: модель Tinlake та механізм SPV

Модель Tinlake від Centrifuge базується на структурі, де офлайн SPV володіє реальними активами, а ончейн-токени представляють право на отримання доходу. Її ключовим інноваційним елементом є використання двохтокенової структури для розподілу ризиків: TIN-токени несуть субординований ризик, а DROP-токени забезпечують стабільний дохід для пріоритетних інвесторів.

Ця модель формує кредитну шаруватість, подібну до традиційної секуритизації активів, але з більшою прозорістю в ланцюзі щодо ліквідності та механізмів аудиту.

Пояснення до графіка: ця структура забезпечує повну відповідність нормам від офлайн-підтвердження прав на RWA-активи до їхньої ліквідності в мережі. SPV юридично ізольовує ризики, механізм NFT-підтвердження прав запобігає повторному залученню, а шарова структура токенів забезпечує різні шляхи входу для інвесторів з різними ризиковими уподобаннями.

3.3 Механізм співпраці з MakerDAO: ін'єкція ліквідності стабільної монети

У всій системі RWA ланцюга постачання, якщо Centrifuge вирішує питання того, як активи підключити до ланцюга та створити шари, то співпраця з MakerDAO додає відповідь на ще більш ключове питання — як ці активи отримують справжній, постійний та масштабований джерело фінансування. З точки зору реального функціонування, ця співпраця — це не просто інтеграція протоколів, а більше схожа на системну спробу перенести логіку традиційного факторингу на блокчейн.

Зокрема, Centrifuge дозволяє використовувати токени DROP, створені в Tinlake, як забезпечення в системі MakerDAO, що дозволяє активам, що представляють пріоритетні права на дохід з низьким ризиком, безпосередньо використовуватися як забезпечення для створення стабільної монети. Основне значення цього дизайну полягає в тому, що він створює шлях для конвертації реальних активів у ончейн-кредитні гроші (DAI), дозволяючи фінансуванню ланцюга поставок не залежати від банків або приватного кредитного фінансування, а замість цього підключатися до більш відкритого ончейн-ліквідного пулу. Іншими словами, сторони активів отримують не просто додатковий канал фінансування, а фундаментальну зміну структури джерел коштів.

З точки зору структури цей механізм можна розуміти як поступовий шлях абстрагування та збільшення ліквідності: реальні активи → DROP → DAI → вторинний ринок. Кожен етап перетворення супроводжується стандартизацією форми активу та зростанням ліквідності: дебіторська заборгованість спочатку упаковується у вигляді NFT для підтвердження прав власності, потім перетворюється через шарову структуру на торгівельні ERC-20 токени (DROP/TIN), далі через систему MakerDAO перетворюється на стабільну монету DAI, і нарешті потрапляє на більш широкий ринок DeFi для обігу та повторного розподілу. Саме в цьому процесі традиційні фінансові активи, які раніше були відносно закритими, вперше отримали можливість комбінування та можуть бути вбудовані в більш складні ланцюгові фінансові структури.

Звичайно, цей механізм може працювати лише завдяки спільній дії кількох методів зменшення ризиків. З одного боку, Centrifuge розподіляє ризики за допомогою шарової структури, спочатку навантажуючи власників TIN, що надає DROP кредитний буфер; з іншого боку, MakerDAO встановлює високий рівень перевищення забезпечення для DROP та поєднує це з механізмом ліквідації для контролю системних ризиків. Крім того, базові активи все ще залежать від структури SPV, аудиту та правових обмежень для забезпечення реальних повернень коштів, що означає, що ончейн-кредит не відокремлений від реальних правових систем, а утворює гібридну модель, що поєднує ончейн та офлайн-обмеження.

З точки зору автора, справжнім інноваційним елементом цього партнерства є не лише введення стабільних монет для ліквідності RWA, а й глибше намагання створити новий шлях передачі кредиту: кредит більше не залежить виключно від балансу банку, а через сегментацію активів, протокольне забезпечення та ринкове ціноутворення поступово розбивається та переоцінюється в ланцюзі. Коли цей механізм дозріє, його вплив може поширитися не лише на фінансування ланцюга поставок, а й на ширший спектр реальних активів.

3.4 Випадок дослідження: New Silver та HarborTrade

(1) Випадок New Silver: кредити на ремонт нерухомості, розширені за допомогою RWA New Silver — це американська фінансова компанія, що надає короткострокове фінансування для нерухомості. Вона перетворює кредити на ремонт будинків на NFT через платформу Centrifuge, з середнім розміром кредиту від 100 000 до 250 000 доларів США. Після того як активи потрапляють до пулу Tinlake, інвестори DROP отримують стабільний річний дохід у розмірі 6–9%. За даними проекту[11], на кінець 2024 року загальна сума виданих кредитів перевищила 50 мільйонів доларів США, а рівень дефолтів дуже низький (історично в діапазоні 0–2%; якщо потрібна точна цифра, слід посилатися на таблицю дефолтів за класами кредитів від емітента або на аудиторський звіт третьої сторони).

(2) Випадок HarborTrade: RWA-інфраструктура для дебіторської заборгованості міжнародної торгівлі. HarborTrade впроваджує структуру RWA на етапі фінансування торгівлі, де основним активом є дебіторська заборгованість експортера. [12] Після створення NFT-сертифікатів через систему Centrifuge, інвестиційні кошти DROP безпосередньо повертаються експортеру через SPV, зменшуючи термін отримання фінансування з кількох тижнів до одного тижня або менше (у конкретних проектах — до 1–2 тижнів, за умови надання підтвердження обороту від проектної команди).

3.5 Логіка верифікації активів, управління ризиками та моніторингу в ланцюжку

Centrifuge використовує двоїсту систему контролю ризиків: реальний моніторинг у ланцюжку та правове підтвердження поза ланцюжком. Базові документи кожної активи (договори, рахунки-фактури, платежі) перевіряються сторонніми аудиторськими агентствами, а потім генерується хеш і записується у ланцюжок. У системі присутній модуль Oracle, який автоматично запускає процес ліквідації при дефолті активи, затримці платежу або знеціненні забезпечення.

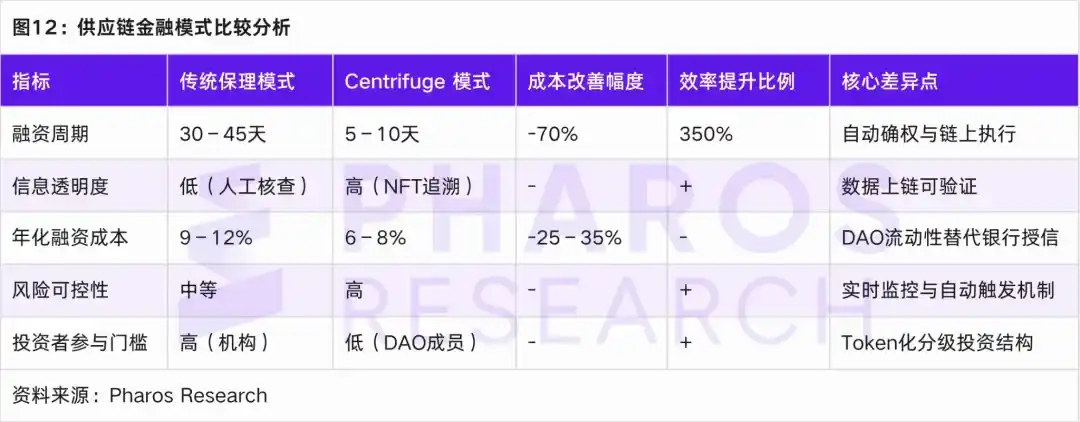

3.6 Порівняння ефективності та витрат з традиційним фінансуванням ланцюга поставок

Порівняння традиційної моделі факторингу з моделлю Centrifuge показує, що RWA має значні переваги щодо тривалості фінансування, прозорості інформації, вартості капіталу та контролю за просроченими платежами.

04 Приватні акції до IPO: відповідність активів, обмеження на передачу та механізми оцінки

4.1 Ринковий контекст та інституційна логіка акцій до IPO RWA

У попередньому аналізі RWA у сфері нерухомості, фіксованих дохідів та фінансування ланцюга поставок видно спільну базову логіку: шляхом визначення права власності на актив, структурування та обігу в мережі блокчейн, первісно низьколіквідні реальні активи перетворюються на фінансові інструменти з характеристиками подільності, торгівлі та програмованості. RWA на проприватизаційних акціях по суті продовжує цю логіку, але її складність та інституційні обмеження значно вищі — її суть вже не лише у виведенні активу на блокчейн, а в тому, як реалізувати компліантну цифрову форму приватного капіталу та обмежене вивільнення ліквідності в межах строгих американських регуляторних рамок для цінних паперів.

З точки зору ринкового контексту, зі зростанням таких регульованих платформ токенізації, як Securitize, Arca Labs та Republic, неліквідні акційні активи, що належать традиційним венчурним та приватним інвестиційним фондам, почали отримувати технічну можливість через блокчейн для сегментації та секуритизації своїх часток — сутність цього процесу полягає у структурованому розбитті прав на первинному ринку з інтеграцією механізмів, схожих на вторинний ринок, у регульованому середовищі. Проте на відміну від активів, таких як RealT або Ondo, ризикова оцінка, інформаційна прозорість та обмеження щодо передачі Pre-IPO акцій є значно строгішими, тому їх інституційна структура суттєво залежить від системи винятків з американського законодавства про цінні папери. З точки зору конкретних шляхів реалізації, ринок поступово сформував регульований трикутник, що базується на Reg D, Reg A+ та Reg CF: Reg D (Rule 506(c)) призначений для кваліфікованих інвесторів з високим рівнем доходу та активів і є основним каналом для великих фінансувань та участі інституцій — його перевагою є висока ефективність емісії, але обмежена ліквідність (зазвичай 1-річний період блокування); Reg A+ (Tier 2) частково відкриває доступ для загальних інвесторів, поєднуючи обсяг фінансування з вимогами до прозорості та надаючи активам обмежену можливість торгівлі на ATS (Альтернативна торгова система); Reg CF зосереджений на диверсифікації участі та контролю ризиків — його інституційна модель не просто знижує бар’єри входу, а встановлює динамічні обмеження на щорічний обсяг інвестицій інвесторами, позиціонуючи його як рівень участи користувачів або спільнотний еквіті-пул — це має певну подобу з логікою поглинання ризиків вторинними коштами в RWA-проектах у сфері ланцюга постачань. З досвіду реалізованих проектів видно, що сучасні головні Pre-IPO RWA-проекти зазвичай використовують двохрівневу структуру: верхній рівень — фінансування за Reg D/Reg S, нижній — участь користувачів за Reg CF, щоб поєднати ефективність фінансування з розширенням спільноти — це повністю узгоджується з описаною раніше тенденцією структурного розшарування. Таким чином, можна вважати, що Pre-IPO акції RWA не є просто копією шляху блокчейн-адаптації нерухомості чи облігацій, а є інституційною корекцією проблеми ліквідності традиційного приватного капіталу в умовах жорсткого регулювання — їх основна цінність полягає у введенні технологій блокчейну для підвищення доступності та ефективності ліквідності активу без порушення меж законодавства про цінні папери, але їх розвиток завжди обмежений рамками регуляторної системи.

4.2 Аналіз прикладів代表性 платформ: Securitize, Arca Labs та Republic

З практичної точки зору, три типи платформ — Securitize, Arca Labs та Republic — відповідають трьом типовим парадигмам: інфраструктурно-орієнтованій, перебудованій через інвестиційні структури та масово-орієнтованій через краудфандінг. По-перше, Securitize діє як базова операційна система цифрових цінних паперів, створюючи інтегровану систему, що з’єднує випуск, реєстрацію, відповідність вимогам та торгівлю (ATS), перетворюючи раніше роз’єднані процеси приватного капіталу на модульні та блокчейн-орієнтовані компоненти, що роблять акції до IPO програмовано ліквідними. Їхня програма Pre-IPO Equity Token, за суттю, дозволяє компаніям виводити частину ліквідності до IPO, одночасно строго обмежуючи коло інвесторів через регуляторні шляхи, такі як Reg D, досягаючи балансу між ефективністю та відповідністю. По-друге, Arca Labs перебудовує структуру активів, включаючи акції до IPO в інвестиційний фонд через механізм NAV (чиста активна вартість), що забезпечує публічно подібне представлення. Ключовим у цьому підході є не ліквідність окремих проектів, а диверсифікація ризиків та згладжування оцінок на рівні портфеля — що, за суттю, є блокчейн-втіленням традиційних принципів управління активами. Нарешті, Republic представляє інший шлях — зниження бар’єрів для участі через рамки Reg CF, розширюючи доступ до інвестування в акції до IPO з високонадйомних інвесторів на масову аудиторію. Використовуючи блокчейн для реєстрації акцій та автоматизації дивідендних виплат, Republic робить можливим виконання малих, розподілених та диверсифікованих інвестицій, але водночас зустрічається з більш суворими обмеженнями ліквідності та більшим навантаженням щодо розкриття інформації.

З погляду автора, ці три моделі не є конкуруючими, а разом утворюють шарову ринкову структуру RWA для приватних акцій перед виходом на біржу: Securitize вирішує питання можливості регуляторної ліквідності, Arca Labs оптимізує питання ціноутворення та утримання, а Republic досліджує межі участі, і всі вони спрямовані на одну ключову проблему: як за допомогою технологій здійснити помірну реконструкцію ліквідності традиційних акцій, не порушуючи межі цензурного регулювання. Ця реконструкція не призведе до повного зникнення неліквідності, а здійснить контролювану ліквідність завдяки дизайну періоду блокування, класифікації інвесторів та механізмам доступу на вторинному ринку — саме це є ключовою характеристикою, що відрізняє Pre-IPO RWA від інших класів активів.

4.3 Механізм оцінки ціни та періоду утримання позиції

Найбільшою викликом при оцінці акцій до публічного пропозиції є їх природна неліквідність та інформаційна асиметрія. Щоб ефективно вирішити ці виклики, проекти токенізації RWA використовують динамічну модель чистої активної вартості (NAV) та механізми перевіряємих звітів для оцінки та зменшення ризиків. У цій галузі основні платформи загалом застосовують три шляхи оцінки, щоб адаптуватися до різних ринкових потреб та сценаріїв оцінки.

По-перше, оцінка за досягненнями (Milestone Valuation) — це поширений метод оцінки, який динамічно коригує оцінку на основі етапів розвитку підприємства, таких як раунди фінансування та зростання доходів. Цей метод особливо підходить для ранніх стадій росту, оскільки точно відображає зміни оцінки з часом. По-друге, метод порівнянних компаній (Comparable Company) визначає відносно обґрунтовану ринкову оцінку для компаній до виходу на біржу шляхом порівняння коефіцієнтів оцінки вже публічних компаній у тій самій галузі. Цей метод заснований на ринкових даних і гнучко враховує вплив змін у ринковому середовищі. Нарешті, метод синхронізації чистої активної вартості на ланцюгу (On-chain NAV Oracle) передбачає регулярне занесення даних про чисту активну вартість підприємства на блокчейн незалежним аудиторським органом, що забезпечує прозорість та відстежуваність оцінки. Цей метод підходить для оновлення оцінки на всьому життєвому циклі та дозволяє в реальному часі відображати зміни активів, хоча й пов’язаний з високими витратами на аудит.

Ці шляхи оцінки працюють не ізольовано, а комбінуються залежно від характеристик проекту та ринкового попиту. Наприклад, оцінка на етапах та метод порівняння з аналогічними компаніями часто використовуються для проектів на ранніх та середніх етапах фінансування, забезпечуючи гнучку та ринково орієнтовану оцінку. Натомість блокчейн-чиста вартість активів надає прозору та надійну підтримку оцінки для зрілих, менш ліквідних активів.

Шляхом комбінування цих методів оцінки платформи RWA не лише підвищують точність оцінки, але й підсилюють довіру інвесторів до проектів, сприяючи здоровому розвитку ринку. Крім того, ці моделі оцінки надають інвесторам багатовимірні основи для оцінки ризиків, дозволяючи їм краще розуміти співвідношення ризиків і дохідності проектів у складніших інвестиційних умовах.

4.4 Механізм ліквідності та обмеження на передачу

У попередньому аналізі ми розглянули основні структури та шляхи відповідності різних типів активів RWA, таких як нерухомість (RealT), фіксований дохід (Ondo Finance) та фінансування ланцюга поставок (Centrifuge). Навпаки, механізми ліквідності та обмеження щодо передачі RWA на пропрієтарні акції до виходу на біржу є більш складними через такі фактори, як період блокування, вимоги до кваліфікації інвесторів та умови регуляторних звільнень. Наприклад, Securitize передбачає, що після випуску токенів необхідно дотримуватися мінімум 12-місячного періоду блокування, після чого передача може відбуватися лише на відповідній регульованій ATS. Цей процес демонструє строгі вимоги, яким мають підпорядковуватися RWA на пропрієтарні акції до виходу на біржу під час виведення ліквідності.

Для підвищення ліквідності ключовим аспектом RWA-активів перед IPO є створення відповідного та ефективного механізму передачі. По-перше, регуляторно взаємоприйнятна система реєстрації токенів забезпечує відповідність асоціації активів і сприяє їхньому обігу між різними платформами; по-друге, функція міжплатформенної верифікації ідентичності (KYC Passporting) дозволяє перевіряти ідентичність інвесторів на різних платформах, забезпечуючи їхню відповідність; по-третє, механізм регуляторної маршрутизації в ланцюжку (Compliance Layer Smart Contract) додає автоматичне виконання всіх вимог відповідності під час передачі, зменшуючи ризики, пов’язані з людським фактором.

Поєднуючи вищезазначені механізми, процес переходу акцій Pre-IPO RWA від приватного розміщення до регульованого обігу зазвичай виглядає так:

(1) У період блокування токени не можна передавати, інвестори повинні пройти KYC-верифікацію, але не можуть торгувати на жодному ринку — ліквідність повністю заморожена.

(2) Після закінчення періоду блокування токени можна торгувати на регульованих ринках ATS, таких як Securitize Markets та tZERO, зі збереженням необхідності проходження KYC та AML перевірки для забезпечення відповідності покупців. Однак через недостатню глибину ринку та обмежений круг покупців ліквідність все ще піддається впливу.

(3) На етапі перетворення публічного пропозиції, після виконання вимог SEC щодо публікації шляху та отримання схвалення Reg A+, токен може бути перетворений на актив публічного ринку та відкритий для ширшого кола інвесторів, але цей процес часто призводить до запізнення вивільнення ліквідності через затримки у схваленні.

За допомогою цих багатошарових відповідних заходів акції Pre-IPO RWA можуть поступово вивільнювати ліквідність, забезпечуючи відповідність. Однак цей процес також підкреслює складність та циклічність вивільнення ліквідності активів у межах регуляторних рамок.

Шляхом дизайну цього механізму ліквідності та обмежень щодо передачі, ринковий розвиток Pre-IPO акцій RWA буде поступово підвищувати ліквідність активів, сприяючи їх ринковій трансформації на основі виконання вимог регулювання.

4.5 Аналіз доходності інвестицій та періоду утримання

У Pre-IPO акціях RWA термін інвестування зазвичай становить від 3 до 7 років. Згідно з історичними даними платформ Securitize та Republic [14], внутрішня норма прибутковості (IRR) інвесторів знаходиться в діапазоні від 12% до 25%, хоча існує значний діапазон волатильності. З появою ончейн структурованих продуктів, дизайн розшарування прибутку почав широко використовуватися:

(1) Старший рівень (пріоритетні токени): ці токени зазвичай забезпечують стабільні дивіденди, що робить їх підходящими для інституційних інвесторів з низьким рівнем ризику; типовий період утримання становить 2–3 роки [15], а річна дохідність знаходиться в діапазоні 8–12%.

(2) Меззанінний шар (клієнтські токени): несе певний ризик, підходить інвесторам з середнім рівнем схильності до ризику, річна дохідність становить 15–20%[16], термін утримання зазвичай становить 3–5 років.

(3) Рівень Equity (акційні токени): інвестиції в ці токени супроводжуються високим ризиком і спрямовані на інвесторів з високим ризиковим профілем; річна дохідність може досягати 25% і більше [17], типовий період утримання — від 5 до 7 років.

Ця ієрархічна структура не лише приваблює інституційних інвесторів з різним рівнем схильності до ризику, але й забезпечує більш гнучку структуру продуктів для вторинного ринку токенізації, що краще задовольняє різноманітні ринкові потреби.

Ця структурована дизайн-схема не лише оптимізує відповідність ризиків і доходів для різних типів інвесторів, але й ефективно підвищує ліквідність активів, відкриваючи шлях для диверсифікації ринку капіталу.

05 Заключення

З дослідження перших випадків RWA в США видно, що RWA як клас ончейн-активів постійно знищує межі між традиційними фінансами та блокчейном і демонструє глибокий інноваційний потенціал у кількох галузях. RWA у нерухомості (RealT) за допомогою структури SPV та токенізації забезпечує часткове управління традиційними активами нерухомості, значно знижуючи бар’єри для інвестування та забезпечуючи законність ринку через регуляторні рамки. Ondo Finance використовує урядові облігації США як базовий актив, реалізуючи ончейн-версії фіксованого доходу за допомогою смарт-контрактів та архітектури SPV, що дозволяє інвесторам брати участь у ринку фіксованого доходу з низьким ризиком та високою ліквідністю. Centrifuge, з іншого боку, за допомогою проекту RWA у фінансуванні ланцюга поставок перетворює традиційну кредитну систему, що залежить від банків, на децентралізовану структуру на основі блокчейну, підвищуючи ефективність фінансування та знижуючи витрати.

Однак, хоча ці проекти надали цінний досвід та інноваційні шляхи для розвитку ринку RWA, вони стикаються з багатьма викликами. Наприклад, високі витрати на відповідність та розкриття інформації, проблеми з міжнародною відповідністю зберігання та ризики прив’язки стабільних монет — це ключові бар’єри для сталого розвитку RWA. Зокрема, у сфері регулювання, хоча всі платформи розробляються відповідно до вимог відповідності, суворі вимоги американського законодавства про цінні папери все ще обмежують ліквідність деяких продуктів. Наприклад, механізми ліквідності та обмеження передачі RWA-активів у вигляді прем’ярних акцій потребують балансу між відповідністю та ринковим попитом, особливо в умовах обмежень щодо періоду блокування та вторинного ринку, де ліквідність важко повністю вільно化.

Хоча технічні рамки та відповідність регуляторним вимогам RWA в США вже досягли певного прогресу порівняно з китайським та гонконгським ринками, Китай і Гонконг як міжнародні фінансові центри мають власні унікальні переваги. Китай може використовувати свою гнучкість у фінансових технологіях та регулюванні інновацій, посилюючи інтеграцію блокчейну з традиційними фінансами та розробляючи шляхи RWA, що краще відповідають місцевому ринку. Гонконг, як міжнародний фінансовий центр, може опиратися на досконалу фінансову систему та глобальну структуру інвесторів, щоб просувати регуляторно-відповідну транскордонну ліквідність RWA, ставши важливим мостом для розширення глобального ринку RWA. Зокрема, у сфері транскордонної ліквідності RWA та доступу міжнародних інвесторів, Гонконг має потенціал стати ключовою лабораторією та джерелом розвитку для цього нового класу активів.

Загалом, хоча США вже зайняли лідируючі позиції у розвитку RWA, їхнє майбутнє масштабування стикається з серйозними викликами щодо відповідності нормам та ліквідності. Відкритість та інноваційність китайського та гонконгського ринків можуть створити нові можливості та перспективи для подальшого розширення глобального ринку RWA.

06 Джерело посилання

[1] Coindesk: Ondo Finance запускає токен скарбниці на 693 млн доларів на XRP Ledger на тлі стрімкого росту RWA

[2] Ondo.finance: Знайомтесь з Ondo Nexus — миттєва ліквідність для токенізованих скарбів третіх сторін, з використанням активів BlackRock, Franklin Templeton, Wellington Management та WisdomTree

[3] Plume.org: Plume Network приєднує Ondo Finance для розширення екосистеми RWAfi за допомогою токенізованих американських державних облігацій

[4] outliermedia.org: Нерухомість, що поглинає Детройт, один цифровий токен за раз

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] Біла книга RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime — https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor скасовує токенізований REIT житлового комплексу університету «The Hub at Columbia»-

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] Комісія з цінних паперів і бірж США: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] Стан ринку перед виходом на біржу -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending