Автор: Вілл Аван

Отримуйте оплату USDT — кошти надходять за 10 секунд, суперечки зникають — це реальний досвід багатьох цифрових розважальних бізнесів при першому використанні стабільних монет для прийому платежів. Але отримання грошей — це лише найпростіша частина цієї справи.

У традиційній системі прийому платежів банк-емітент, банк-акцептант та платіжна система розподіляють між собою всі невидимі для вас завдання: перевірку особи, скринінг ризиків, звіти про підозрілі транзакції та вирішення спорів щодо покупок. Стабільні монети видаляють кожен проміжний ланцюжок цієї механіки. У момент завершення блокчейн-переказу жодна з цих чотирьох речей не виконується ніким.

Ця стаття розглядає цю прогалину: хто має її заповнити, як це зробити та до якого рівня заповнення вважатиметься відповідним до вимог. Для платформ, які розробляють сервіси прийому стабільних монет, та для торговців, які оцінюють чи підключатися до них, це не теоретична проблема регулювання — це реальний регуляторний ризик, який вже існує в вашій поточній архітектурі бізнесу.

Одне — отримання платежів, інше — прийом платежів — це не одне й те саме

Наприкінці 2023 року акаунт Stripe одного з цифрових розважальних бізнесів у Південно-Східній Азії був постійно заблокований через перевищення порогу суперечок. За три тижні вони інтегрували платформу для прийому стабільних монет, зареєстровану у Сент-Вінсенті та Гренадинах, і USDT почав надходити — суперечки зникли. Але через два роки під час комлійної аудиту було виявлено: жодна з транзакцій за ці 24 місяці не проходила перевірку ризиків у ланцюжку.

Гроші прийшли. Компліанси ще не прийшли.

Саме це є справжньою проблемою, яку потрібно вирішити при прийнятті стабільних монет.

Стабільні монети природно є «отриманням платежів», а не «прийняттям платежів» — гроші переходять від гаманця A до гаманця B, підтверджуються в ланцюжку, і все. Ми використовуємо термін «прийняття платежів», бо він точніше вказує на проблему: торговцям потрібна не просто отримання грошей, а ціла система сервісів, що забезпечують законність, безпеку та перевіряємість цих операцій.

У традиційній банківській системі ця система розподіляє обов’язки між трьома сторонами: емітент перевіряє особу карткового власника, аквайр приймає кожну транзакцію та несе ризики, а карткова організація виконує кліринг. Коли торговець проводить оплату карткою, за цим стоїть ціла система розподілу відповідальності — хтось робить KYC, хтось несе ризики, хтось обробляє спори, хтось подає звіти. Для торговця це повністю невидимо і не вимагає жодних дій.

Стабільні монети видалили всі проміжні ланки цієї механізму. Кошти надійшли, але:

- Жодна зі сторін не завершила верифікацію особи платника (KYC)

- Жодна зі сторін не провела перевірку ризиків цієї транзакції (KYT)

- Жодна зі сторін не повідомила регуляторний орган про підозрілі фінансові потоки (STR)

- Жодна зі сторін не може обробити неправильну оплату або спір щодо витрат (Dispute)

Ці чотири відсутні елементи — це вся різниця між отриманням стабільних монет і справжнім «прийманням платежів». Хто заповнить цю прогалину, як це зробити і до якого рівня це вважатиметься відповідним до вимог — ось усі питання, які обговорюються в цій статті.

Технічно стабільні монети приймаються як точкові перекази. Комерційно вони повинні виконувати всі завдання, які виконують традиційні платіжні процесори. Цінність приймання стабільних монет — не в мережі, а поза нею.

Друге: вимоги ринку змушують: чому торговці дійшли до цього

Ніяка захопленість новими технологіями не змушує торговців переходити на прийом стабільних монет. Їхніми основними потребами є лише три.

Вимога 1: Видалити спори

Відмова в оплаті — це не супутній ризик онлайн-платежів, а їхня структурна характеристика. Усі онлайн-транзакції не передбачають фізичного просування картки, підпису чи особистої перевірки, і всі витрати та складність доведення спорів лежать на продавці.

Цифри свідчать про масштаб проблеми. Дані Chargeflow показують, що у 2025 році глобальні втрати від відмов у платежах у сфері електронної комерції досягнуть 33,8 млрд доларів США, а до 2028 року зростуть до 41,7 млрд доларів США. Sift Q4 2024 Digital Trust Index розкриває два аспекти: з точки зору масштабу, середній обсяг відмов у платежах у Q1 2024 збільшився на 59% порівняно з попереднім роком до $374; з точки зору структури, частка відмов у платежах у сфері онлайн-подорожей та проживання зросла на 816%, у електронній комерції — на 222%, у цифрових товарах та послугах — на 59%. Цифрове розваги та фінансові послуги разом становлять 30% усіх спорів з високоризикованими продавцями.

Проблема полягає у зворотній природі системи кредитних карт. Дружнє шахрайство — коли користувачі після оплати подають скаргу на «неавторизовану транзакцію» — є постійною проблемою для цифрових розважальних платформ. Ще гірше — блокування акаунтів: якщо рівень спорів перевищує поріг, Stripe або Adyen безпосередньо блокують рахунок, і ви не зможете отримувати платежі протягом 2–4 тижнів; існуючі користувачі, бачачи «невдалий платіж», негайно втрачаються.

Блокчейн не має механізму «спору та скасування». Незворотність у ланцюгу фундаментально виключає цю проблему.

Дані NOWPayments підтверджують масштаб цього попиту: обсяг транзакцій у сфері iGaming, які вони обробляють, збільшився на 40% у порівнянні з попереднім роком, а їхня частка на ринку транзакцій у цій галузі становить близько 15%. У 2025 році стейблкоїни (USDT/USDC) вже становили понад 50% усіх ланцюгових транзакцій у сфері крипто iGaming на глобальному рівні. Варто зазначити, що рух iGaming у бік стейблкоїнів має багато причин — видалення відмов у сплаті є однією з них, але важливими факторами є також регуляторний арбітраж і низькі бар’єри для входу. Але результат вже настав. Ринок вже змістився.

Незворотність виключає спори, але також виключає захисний механізм для споживачів — цю проблему розглянемо в розділі 3.

Вимога 2: Зменшення витрат на онлайн-прийом платежів

Вартість онлайн-прийому платежів — це не одна цифра, а сукупність накладених податків.

Стандартна комісія Stripe для американських продавців становить 2,9% + 0,30 долара за транзакцію, додатково 1% для міжнародних карт та ще 1% за конвертацію валюти — тобто замовлення на 100 доларів від зарубіжного споживача коштує майже 5 доларів лише на оплату обробки. Модель Interchange++ Adyen більш прозора для великих клієнтів, але після додавання комісій платіжних систем при міжнародних транзакціях загальна вартість легко перевищує 4%. Для високоризикованих галузей додатково передбачені підвищені тарифи та резервні кошти — Stripe прямо відмовляє у наданні послуг більшості цифрових розваг та високоризикованих категорій.

Бізнес, що обробляє онлайн-транзакції на 500 000 доларів США на рік, витрачає від 15 000 до 20 000 доларів США лише на комісії за обробку, не враховуючи втрати через спори, конверсію валют та щомісячні плати за платформу.

Структура витрат на прийом стабільних монет інша. Загальна комісія на платформах, таких як Triple-A, зазвичай становить 0,5%–1,5%, без додаткових витрат за межами країни та без посередників для конвертації валюти — блокчейн-перекази природним чином не розрізняють «внутрішні» та «міжнародні» транзакції. Ще більш важливою зміною є швидкість розрахунків: традиційні системи прийому платежів мають термін надходження коштів T+2 до T+3, тоді як розрахунки стабільними монетами можуть здійснюватися за T+0 або навіть у реальному часі.

За розрахунками засновника Triple-A Еріка Барб'є, обіговий капітал, необхідний для бізнесу міжнародних платежів, можна знизити до десятої частини в порівнянні з традиційними моделями за допомогою стабільних монет. Для стартапів це не просто підвищення ефективності, а питання виживання.

Вимога 3: Досягнення користувачів, що тримають монети, та глобальних інтернет-споживачів

Це найшвидше зростаюча та найбільш недооцінена з трьох потреб.

BVNK у співпраці з YouGov провела опитування понад 4 600 власників стейблкоїнів у 15 країнах світу (зауваження: опитувані — активні користувачі, які володіли або планували придбати криптовалюту протягом останніх 12 місяців, не представляють загальну споживчу аудиторію). Три висновки варто окремо розглянути: 52% власників спеціально вибирали місця, де приймали стейблкоїни, для покупок — спосіб оплати — це не просто інструмент, а канал приваблення клієнтів; готовність власників стейблкоїнів до витрат у всіх протестованих категоріях вища за реальний рівень витрат — обмеження не в бажанні, а в підключенні мерчантів; користувачі стейблкоїнів мають більш високий попит на міжнародні платежі, а середній чек і показник конверсії природно вищі, ніж у локальних користувачів кредитних карт.

Ланцюгові дані Visa та Allium показують, що у серпні 2025 року загальна сума стабільних монет з транзакціями нижче 250 доларів США досягла 5,84 млрд доларів США, що є рекордом. Це сигнал повсякденного використання, а не спекуляційної діяльності.

Але стабільні монети охоплюють не лише «користувачів, що тримають монети». Для споживачів з іншими ринками з слабкою банківською інфраструктурою стабільні монети є шляхом обійти традиційну банківську систему та безпосередньо взаємодіяти з глобальною електронною комерцією. Дані про транзакції NOWPayments за період 2023–2025 років показують, що драйвери в різних ринках абсолютно різні: у США це зручність, в Індії та Нігерії — обхід банківських обмежень, у Росії та інших нових ринках — альтернатива після виходу з ладу традиційних платіжних систем. Єдина глобальна платіжна стратегія в цих ринках призводить до втрати 15–20% потенційних конверсій.

Razer Gold інтегрується з Triple-A через платіжний інтерфейс, який охоплює 130 країн інтернет-споживачів, не вимагаючи окремої інтеграції місцевих платіжних методів для кожного ринку.

Спільна риса трьох вимог: стабільні монети тут вирішують реальні бізнес-проблеми, а не дрібні покращення досвіду оплати. Прийом платежів стабільними монетами відбувався масово ще до вдосконалення регуляторних рамок. Реальна проблема, з якою стикаються регулятори, — не «дозволити чи ні», а «як створити порядок у вже відбуваючихся процесах».

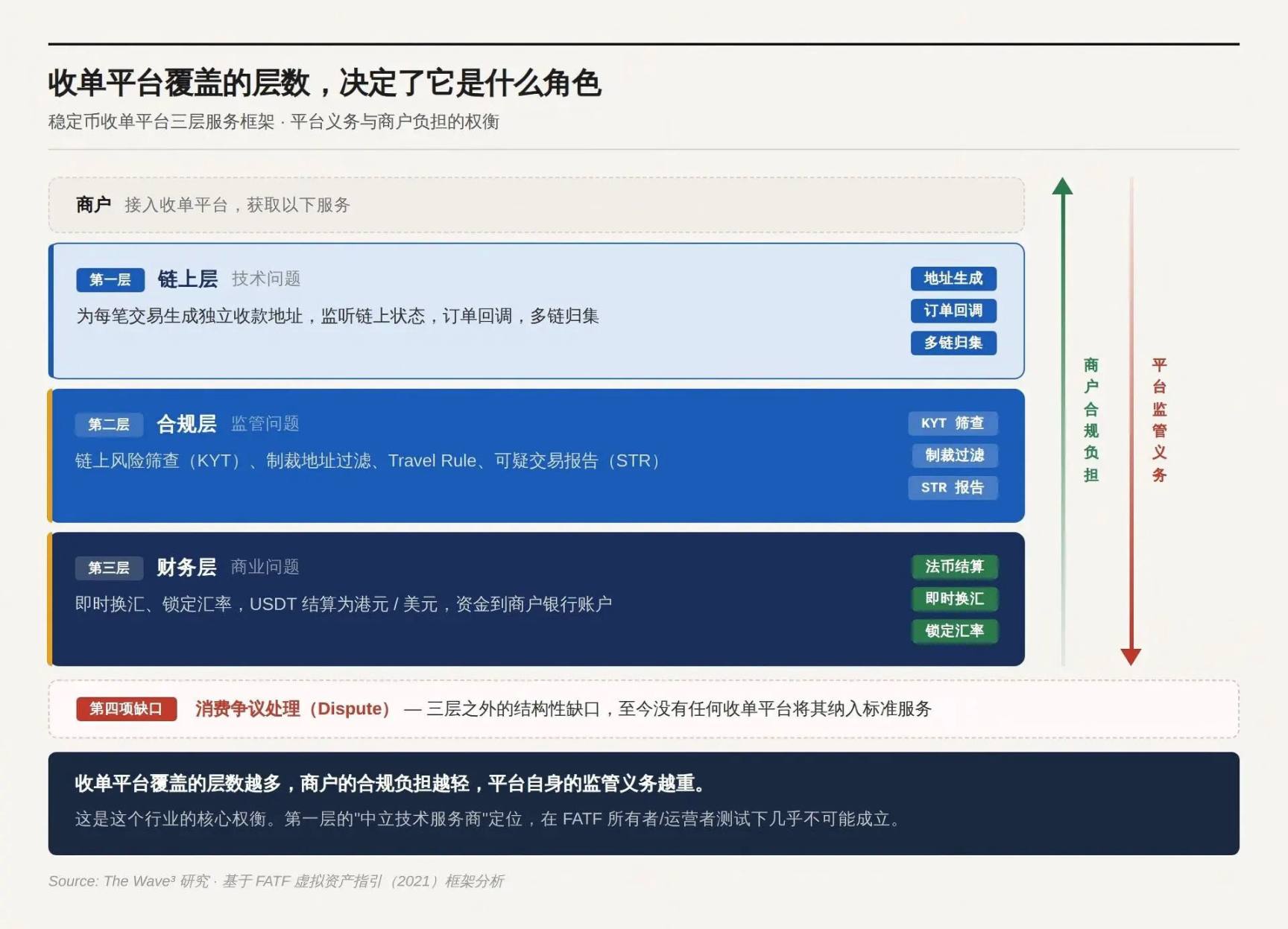

Три рівні логіки платформи прийому платежів

Підтверджено в ланцюжку, кошти надійшли на адресу, а потім що?

Система замовлень не розпізнає адреси ланцюга, фінансова система не обліковує USDT, баланс не може містити криптовалюти, регулятори вимагають звітувати про підозрілі транзакції, споживачі невірно вказали суму — хтось повинен це виправити. Жодна з цих проблем не вирішується за допомогою транзакцій у ланцюзі.

Логіка продукту платформи прийому стабільних монет полягає у послідовному прийнятті цих питань. Чим більше ви приймаєте, тим вища цінність послуги та більше регуляторних обов’язків.

Перший рівень: ланцюговий рівень

Генеруйте окрему адресу отримання коштів для кожної транзакції, стежте за станом у ланцюжку, підтверджуйте надходження коштів та перетворюйте події ланцюжка у сигнали зворотного виклику замовлення, зрозумілі для системи продавця. Досвідчені платформи також надають збір коштів з кількох ланцюжків, розподіл коштів за допомогою розумних контрактів та управління статусом замовлення (автоматичне закриття через час, додаткове сплачування при частковій оплаті).

Без цього рівня торговці взагалі не знають, якому замовленню відповідає кожна транзакція в ланцюжку. Саме на цьому рівні багато платформ стверджують, що є «нейтральними технічними сервісами» — надають лише технічні інструменти, не втручуючись у рух коштів, і тому не повинні вважатися суб’єктами, що підлягають регулюванню.

Це твердження може бути правильним, залежно від рішення на наступному рівні.

Другий рівень: відповідність

Кожна надходяча коштовність потребує проведення аналізу ризиків у ланцюжку (KYT): чи знаходиться ця гаманцева адреса в санкційних списках, чи мала вона взаємодію з міксерами, темними веб-ринками або відомими шахрайськими адресами. Транзакції, що перевищують встановлений поріг, повинні запускати верифікацію особи платника. Правило Travel вимагає передачі інформації про платника та одержувача між VASP. Підозрілі транзакції потрібно повідомляти регуляторним органам (STR).

Цей рівень є основним джерелом вимог щодо відповідності та основним тестом, який регулятори використовують для визначення природи платформи.

Оновлення FATF за жовтень 2021 року щодо напрямів щодо віртуальних активів встановило два принципи: перший — функціональний підхід (function over form) — регулювання звертає увагу на функціональність бізнесу, а не на технічну форму; незалежне зберігання, децентралізація та смарт-контракти не є підставою для звільнення; другий — тест власника/оператора (owner/operator test) — навіть якщо структура здається децентралізованою, «створювачі, власники та оператори, або інші особи, що зберігають контроль або достатній вплив», все ще можуть підпадати під визначення VASP; критеріями для визначення є: отримання прибутку від послуг, здатність встановлювати або змінювати параметри, наявність постійних комерційних стосунків із користувачами.

Той, хто здійснює суттєвий контроль над рухом коштів — незалежно від того, чи проходять кошти через нього — є суб’єктом регулювання. Наявність інтерфейсу, збирання комісій та ідентифікованого оператора — три умови, які одночасно виконуються, роблять самопозиціонування як «нейтрального технічного сервісу» неприйнятним. Діапазон цього тесту набагато ширший, ніж більшість платформ вважають.

Третій рівень: фінансовий рівень

Клієнт платить USDT, а продавець вимагає гонконгських доларів або доларів США. Хтось повинен здійснювати миттєвий обмін валют, фіксувати курс та здійснювати розрахунки в фіатній валюті на банківський рахунок продавця. Продавець не хоче тримати криптовалюту на балансі — це не просто перевага, а жорстке обмеження, що випливає з фінансової відповідності більшості підприємств.

Відсутність розрахунків фіатними грошима робить прийом стабільних монет фінансовим навантаженням для більшості підприємств, а не інструментом оплати.

Поза трьома рівнями: структурна прогалина у вирішенні спорів

Три перші пункти (KYC, KYT, STR), що відповідають вищезазначеним трьом рівням структури, вже системно охоплюються існуючими платформами. Лише четвертий пункт — обробка спорів щодо витрат — жодна платформа прийому платежів не включила до стандартних послуг, і ця прогалина досі залишається незаповненою.

У системі кредитних карток право споживача на chargeback спорних транзакцій — це не функція служби підтримки, а юридична обов’язковість (США: Regulation E / Regulation Z, ЄС: PSD2). Ланцюгова незворотність стабільних монет прибирає можливість повернення коштів, а разом з нею — і шляхи захисту споживача. «Перевага» з боку продавця з точки зору регуляторів є «відсутністю».

На ринку з’являються три типи вирішень: позаланкові ручні повернення коштів на рівні платформи (модель Triple-A), умовне звільнення коштів через смарт-контракти та ланкові арбітражні протоколи, такі як Kleros — але жоден із цих трьох підходів не був масово застосований у сценаріях прийому платежів. Захист споживачів не зникає просто тому, що змінилася базова технологія. Ця проблема залишається відкритою.

Чим більше рівнів охоплює платформа прийому платежів, тим менше відповідальність за відповідність має мерчант, а тим самим тим більше обов’язків з регулюванням має платформа. Це основний компроміс у цій галузі.

Четверте: вибір того, який шар охоплювати, — це вибір ролі

Трьохрівнева структура — це вибір. Вибір того, який рівень охоплюється, визначає вашу роль та регуляторні вимоги. Три основні архітектури на ринку відповідають трьом різним виборам і долі.

Легке втручання: вікно для регуляторного арбітражу

Платформа виконує лише перший рівень: генерація адреси, моніторинг надходжень, кошти безпосередньо надходять на гаманець продавця. NOWPayments є типовим прикладом такої моделі — юридична особа зареєстрована у Сент-Вінсенті і Гренадінах, де майже немає суттєвих вимог до регулювання віртуальних активів. Обов’язки щодо відповідності прямо вказані у умовах сервісу: FD Transfers LLC чітко заявляє, що платформа «не несе відповідальності за KYC, KYB та AML-вимоги щодо продавців або кінцевих користувачів» та «продавці та кінцеві користувачі несуть повну відповідальність за транзакції, які вони здійснюють».

CoinPayments (некерований шлюз прийому платежів з підтримкою понад 100 криптовалют) та PayRam (з акцентом на розгортання самокерованих вузлів) йдуть однією дорогою: платформа надає лише технічні інструменти, а відповідальність за відповідність нормативним вимогам повністю передається торговцям та користувачам.

Ця модель ефективно функціонувала під час регуляторної пустоти, обслуговуючи сегменти, які традиційні платежові системи відмовлялися покривати. Але записи в ланцюжку є постійними, і всі історичні транзакції, здійснені під час діяльності без ліцензії, можуть бути відстежені в будь-який момент. Це означає, що сьогоднішні рішення щодо відповідності визначають не лише майбутні ризики, а й юридичну вразливість за останні два роки.

Проблема з режимом NOWPayments — не в тому, «чи станеться щось зараз», а в тому, що «коли станеться щось, вікно вже закрилося».

Посередництво: не торкатися грошей не означає, що ліцензія не потрібна

Платформа робить перший та другий рівні: проводить перевірку KYT та фільтрацію санкцій перед вивідом коштів, але не здійснює обмін валюти та розрахунки фіатними коштами. Coinbase Commerce (зараз перейменований на Coinbase Payments) — це найбільш часто неправильно інтерпретований приклад цієї моделі.

Логіка архітектури прямого підключення до ланцюга виглядає дуже привабливо: кошти переходять безпосередньо від гаманця користувача до гаманця продавця, а платформа взагалі не має до них доступу — чому саме тоді мене вважають постачальником фінансових послуг? Підхід Coinbase є прямою запереченням цієї логіки. У умовах сервісу Coinbase Payments чітко зазначено, що активи продавця не зберігаються — але одночасно зберігається право змінювати, призупиняти або припиняти сервіс. Є інтерфейс користувача, стягуються комісії, існує визначений оператор, є можливість вимкнути сервіс — усі умови, що визначають власника/оператора, одночасно виконуються.

Coinbase у США має реєстрацію FinCEN MSB, ліцензії на передачу коштів у багатьох штатах та ліцензію BitLicense у Нью-Йорку; у Європі вона має ліцензію CASP через люксембурзький юридичний суб’єкт, що охоплює ЄС. Це правильний підхід у галузі до побудови архітектури посередника: зробивши другий рівень, ви визнаєте себе суб’єктом регулювання, а не намагаєтеся уникнути кваліфікації за допомогою аргументу «ми лише займаємося контролем ризиків».

Повторне втілення: зробити відповідність нормам продуктом

Платформа охоплює всі три етапи — отримання платежів, перевірку та обмін з розрахунками, для торговців гроші здаються як звичайні фіатні кошти, без будь-якого контакту з криптовалютами. Triple-A — це дозріла форма цієї моделі.

Умови надання послуг Triple-A безпосередньо відображають цю роль: не як постачальник технічних інструментів, а як повний постачальник послуг з обробки та розрахунків платежів — платформа виконує обмін валют, вираховує комісію та здійснює розрахунки з торговцями у національній валюті у вигляді чистої суми; також у угоду включені обов’язки торговців щодо KYB та постійної відповідності. Ліцензійна карта: головна ліцензія платіжного інституту (MPI) від MAS Сингапуру, ліцензія платіжного інституту ACPR Франції (через механізм європейського паспортування охоплює 27 країн-членів ЄС), реєстрація FinCEN MSB, ліцензії на передачу грошових коштів у 17 штатах США, FMSB Канади, реєстрація FSCA ПАР.

Grab, Razer, Farfetch обрали Triple-A не через найнижчі комісії — а тому, що Triple-A повністю відповідає за три рівні проблем, дозволяючи компаніям за допомогою одного API отримати доступ до ринку, який раніше був недоступний, не маючи жодного безпосереднього контакту з криптоактивами. На тому ж ринку Stripe підтримує розрахунки за допомогою USDC через придбання Bridge (комісія 1,5%, без додаткових фіксованих платежів), а традиційний платіжний гігант Shift4 планує запустити опцію розрахунків стабільною монетою до кінця 2025 року. Участь традиційних платіжних компаній — це сама по собі ознака зрілості ринку.

Комплаєнс сам по собі став продуктом. Вартість цього продукту зростає разом із посиленням регулювання.

Період легкого втручання закривається, межі помірного регулювання стискаються, а бар’єри для сильного втручання піднімаються. Ріст NOWPayments зумовлений регуляторним вакуумом, а ріст Triple-A — жорсткістю регулювання. Один і той самий індустрійний сектор, дві абсолютно протилежні драйвери зростання.

П’ять. Тестові питання для онлайн-торгівців

Найчастіше торговці запитують: «Чи є підключення стабільних монет до нашої платформи відповідним до вимог законодавства?»

Цього питання немає відповіді, бо воно поставлене неправильно. Відповідність — це не бінарне твердження, а результат перетину двох змінних:

Де ваші споживачі? Яку частину відповідальності за відповідність несе підключена платформа?

Перетин двох змінних дозволяє визначити, які зобов’язання залишилися у мерчанта.

Змінна 1: Де знаходяться споживачі

Обов’язки регулювання визначаються місцем ведення бізнесу, а не місцем реєстрації суб’єкта. Платформа, зареєстрована на Кайманових островах, яка обслуговує транзакції між гонконгськими користувачами та гонконгськими продавцями — підлягає повній юрисдикції гонконгських регуляторів, незалежно від місця реєстрації платформи. Офшорна реєстрація дозволяє уникнути оподаткування, але не може уникнути регулювання.

Різні основні ринки все ще мають розбіжності у класифікації стейблкоїнів (віртуальні активи проти платіжних інструментів), що відповідає різним типам ліцензій, але незалежно від класифікації, обов’язок отримання ліцензії є однаково обов’язковим.

Tether досі не отримав дозволу MiCA, що створює чітку невизначеність щодо відповідності USDT законодавству ЄС; деякі платформи ЄС вже припинили обіг USDT. Платформи, що обслуговують споживачів у ЄС, повинні заздалегідь розробити плани щодо вибору стабільних монет.

Змінна 2: Яку частку відповідальності за відповідність несе підключена платформа

Чим більше合规-обов’язків несе платформа, тим менше залишається обов’язків у самого мерчанта, але тим вищою є надбавка до комісії за платежі.

Відхилення KYC для on-chain споживачів

У стабільних монет є структурна проблема, якої немає у традиційних платежів: на ланцюжкових платежах природно відсутня будь-яка інформація про особу. Користувач сканує QR-код, USDT переказується з одного гаманця — ця транзакція відкриває лише ланцюжкову адресу, без імені, номера ідентифікації, банківського рахунку. У традиційних платежах KYC власника картки виконує емітент, а платіжний процесор довіряє цьому результату. У стабільних монетах немає емітента, і ланцюжок KYC взагалі не існує.

Це не означає, що анонімні гаманці позбавлені вимог щодо відповідності. Вимоги регуляторів полягають у «застосуванні заходів, що відповідають ризикам»: KYT — це мінімум, фільтрація заборонених адрес — це межа, перевищення порогової суми тригерить верифікацію особи, а незвична поведінка — глибоке розслідування. Вимога Travel Rule передбачає передачу інформації про платника та отримувача між VASP, але коли споживач оплачує за допомогою самотехнічного гаманця, ця інформація взагалі відсутня.

На ці питання в регуляторних текстах ще немає єдиної відповіді — але листи регуляторів не чекатимуть, поки відповіді згодуються.

Отримання ліцензії лише підтверджує, що регулятор дозволяє вам діяти. Справжня відповідність — це проведення перевірки KYT для кожної транзакції, завершення перевірки KYB при кожному новому магазині та здатність надати повні записи транзакцій при отриманні запиту від регулятора. Відсутність будь-якої з цих складових — це дірка. Різниця лише в тому, яка дірка буде виявлена першою.

Шість. Що відбудеться далі

Правила формуються. Але відповідь на те, хто вигодує, а хто страждає, різна для різних учасників.

Чітке регулювання — це квиток на вхід

2024–2025 роки стали переломним моментом у регулюванні стейблкоїнів. Три найважливіші світові фінансові регуляторні юрисдикції протягом двох років послідовно завершили базове законодавство — але завершення законодавства не означає чіткості правил. GENIUS Act регулює випуск, але механізми передачі до сторонніх платформ все ще перебувають у стадії дискусій між регуляторами штатів; ліцензія CASP за MiCA має суттєві розбіжності у критеріях схвалення між різними державами-членами; гонконзький «Закон про стейблкоїни» регулює випускників, але межі застосування до платформ прийому ще не були чітко визначені на практиці. Дослідження Fireblocks від березня 2025 року серед 295 фінансових установ та платіжних провайдерів показало, що частка тих, хто вважає «регулювання перешкодою», знизилася з приблизно 80% до менше ніж 20% — але зменшення перешкоди не означає, що шлях уже прокладено.

Комплійність замінює продуктову потужність як перший драйвер приваблення клієнтів

Triple-A за останні два роки значно розширила охоплення корпоративних клієнтів, і прямим причинам цього було не краще продукт, а її відповідність регуляторним вимогам, яка дозволила таким компаніям, як Grab, Razer, Farfetch, безпечно підключитися. Stripe запустила розрахунки з стабільними монетами, Shift4 надає десятки тисяч своїх магазинів можливість розрахунків зі стабільними монетами — вхід традиційних платіжних гігантів сам по собі повідомляє ринку: прийом стабільних монет перетворився з «альтернативи з сірої зони» на «частину основної платіжної інфраструктури».

Додатковий зміст: ринкова вартість консультантів з відповідності для платформ прийому стейблкоїнів, інструментів аналізу ланцюжка (Chainalysis, TRM Labs) та юридичних послуг у межах різних юрисдикцій буде зростати разом із силою регулювання. Відповідність — це не центр витрат, а сам бізнес.

Відповідь на проблему витрат — не технологія, а конкурентна ситуація

Хто в кінцевому підсумку несе витрати на відповідність? Платформа перекладає витрати на торговців, якщо вони не можуть їх прийняти — вони втрачаються. Якщо платформа несе витрати сама, їй потрібно відшкодувати їх через підвищену ціну, і торговці знову повертаються до логіки порівняння цін: «Чому використовувати нечіткий платформу, якщо є дешевша безліцензійна?»

Досвід традиційної платіжної індустрії показує: після стандартизації регулювання конкуренція не зникла, але її вимір змінився з «відповідність проти невідповідності» на «хто зможе знизити витрати всередині регуляторних рамок».

Процес, який стабільні монети проходять під час прийому платежів, буде таким самим — коли неліцензовані платформи систематично вийдуть із ринку, а витрати на відповідність стануть спільною межею для всіх учасників, наступна боротьба буде за те, хто зможе досягти максимальної ефективності саме на цій межі. Сьогоднішні переваги Triple-A і BVNK у розмірі суттєво полягають у позиціонуванні для цієї боротьби.

Який може пройти повний шлях, не потрібно вгадувати.