Автор:Зовнішній зміст досл, Wall Street Journal

Срібло колись називали «золотом бідних» не тому, що воно справді було дешевим, а тому, що ринок ніколи серйозно не ставився до його дефіциту.

Вистача пропозиція, регулювання запасів, розсіяне використання — довгий час ринок впевнено вважав, що незалежно від коливань попиту срібло завжди можна швидко поповнити. Саме тому його можна було використовувати як тінь до золота, повторно торгувати, але майже ніколи не вважати серйозним розподілом.

Але ця передумка вже зруйнована реальністю.

З 2021 року фізичний ринок срібла світу поспіль відчуває дефіцит пропозиції. На відміну від минулих короткочасних дефіцитів, які поглиблювалися фінансовим циклом, цей раз дефіцит виник безпосередньо з боку промисловості: ключові галузі, такі як сонячна енергетика, електрифікація та високотехнологічна електроніка, одночасно швидко зростають у використанні срібла, тоді як пропозиція майже не може збільшитися.

Навіть більш небезпечним є те, що система поставки срібла вкрай нечутлива до цінових сигналів.

Більш ніж 70% світового виробництва срібла є побічним продуктом видобутку інших металів, і його темпи залежать від інвестиційних циклів міді, олова та цинку, а не від ціни на срібло. Це означає, що навіть у разі зростання цін, збільшити обсяги поставок буде важко. Коли запаси буферу триваюче вичерпуються, ринок стикається не з тимчасовими коливаннями, а з тривалим обмеженням.

Саме в цю мить срібло починає справді відкидати навіювання «золота бідних». Це вже не просто дешева альтернатива золоту, коли його ціна зростає, а стає матеріалом, який постійно використовується ключовими галузями промисловості, і який важко замінити.

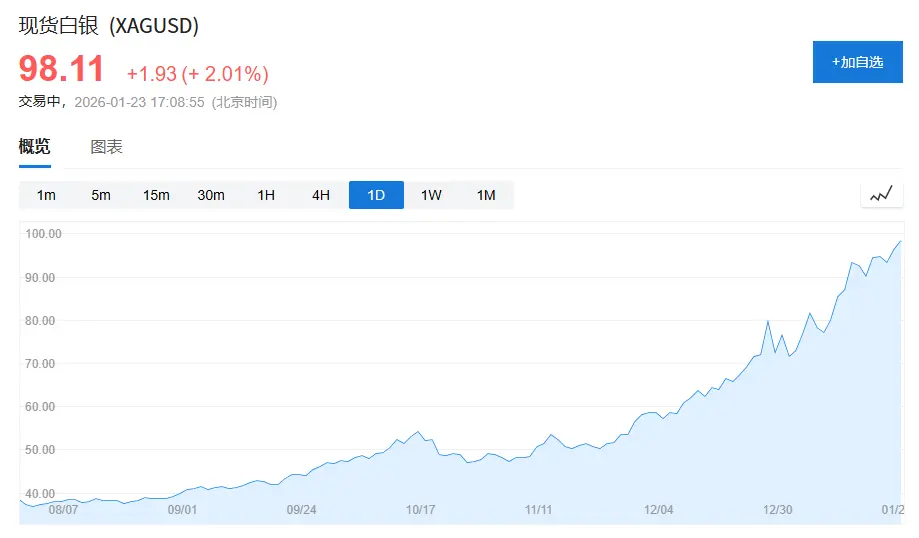

(Ціна срібла наближається до 100 доларів за троїцьку унцію, у середині жовтня минулого року ціна срібла становила 50 доларів за троїцьку унцію, за три місяці вона майже подвоїлася.)

1. "Ідентифікаційний кризис" срібла: розташоване між золотом і промисловими металами

Щоб зрозуміти, чому срібло довгий час недооцінювалося, спочатку потрібно зрозуміти його "ідентифікаційний конфлікт".

У сучасній системі товарних ринків майно можна приблизно поділити на дві категорії:

Одним із класів є активи, що ґрунтуються на довірі, типовим представником яких є золото. Вартісна основа золота не походить з його промислового використання, а з системи довіри та попиту на резерви. Навіть у роки, коли загальний попит був найслабкішим, чисті закупівлі золота центральними банками світу все одно могли становити 15–25% річного загального попиту, забезпечуючи стабільне дно для його ціни.

Інша група — це актива, що зростають, такі як мідь, сировинна нафта, залізна руда. Ці метали майже не мають фінансових властивостей, а їх ціни залежать переважно від економічного циклу, інвестицій у будівництво та виробництво.

А срібло, навпаки, потрапляє саме між ними.

Згідно з «World Silver Survey 2025», загальний світовий попит на срібло у 2024 році становив 1,164 млрд. унцій (приблизно 36,2 тис. тонн), зокрема:

Промислові потреби — 68,1 млн оунсів, приблизно 58 %

Сприйняття виробів зі срібла та ювелірних виробів становить 263 млн унцій, що становить приблизно 23%;

Серебро, що використовується для інвестицій (сіріб'яний платок, монети, ETF), становить приблизно 191 мільйон унцій, що становить приблизно 16%.

Проблема в тому, що ці три категорії потреб мають повністю різні моделі поведінки:

Промислові потреби залежать від промислового циклу, попит на ювелірні вироби є високо чутливим до цін, а інвестиційний попит дуже легко змінюється в залежності від макроекономічного настрою.

Таке структурне розколення призводить до тривалої нестачі стабільного, єдиного, провідного курсового регулятора для срібла.

Відповідно до ціни, результат полягає в тому, що срібло довгий час було змушене підкорятися золоту.

Один із очевидних індикаторів — це золото-срібний співвідношення. Протягом останніх піввіків історичний рівень цього співвідношення становив приблизно 55–60; але в 2018–2020 роках цей індекс на деякий час перевищив 90, а в період найважчого впливу пандемії навіть наблизився до 120.

Навіть на тлі рекордного у 2024 році попиту на срібло з боку промисловості, золотосрібний співвідношення все ще тримається в межах 80–90, значно перевищуючи довгострокове середнє значення.

Це не означає, що срібло "втратило свою цінність", а означає, що ринок все ще використовує фінансову логіку золота для ціноутворення на срібло.

2. Перевизначення срібла: від «розсіяного використання» до «виробничого забезпечення»

Справжні зміни відбуваються не з початку фінансових ринків, а тихо здійснюються з боку промисловості.

Одним реченням проілюструйте поточні зміни: срібло переходить з розсіяного промислового металу до функціональних матеріалів, які використовуються в ключових галузях.

1. Фотоелектрика: срібло стає «незамінним» вперше

Фотонапруга - найважливіша частина структурних змін у попиті на срібло.

У 2015 році, додаткові установки сонячної енергетики становили приблизно 50 ГВт; до 2024 року це число перевищило 400 ГВт, збільшуючись більш ніж у 8 разів за менше ніж десятиліття.

Справді, в галузі триває "вивільнення від срібла". Витрата срібла на один ват залишково знизилася з початкових приблизно 0,3 грама до поточних 0,1 грама за основною технологією.

Але темп розширення масштабів виробництва значно перевищує темп зниження питомих витрат.

За даними «World Silver Survey 2025», фактичний попит сонячної промисловості на срібло у 2024 році досяг 19,8 млн унцій, що становить збільшення більш ніж у 1,6 рази порівняно з 2019 роком, і становить приблизно 17% від загального світового попиту на срібло.

Ще важливіше, срібло не є «замінним» в сонячній енергетиці. За основними показниками, такими як ефективність провідності, довгострокова стабільність та надійність, срібло все ще залишається найкращим вибором за комплексними характеристиками. Технічний прогрес змінює спосіб використання, але не статус.

Це вперше надало сріблу джерело попиту великого обсягу, швидкого зростання та нечутливого до цін.

2. Електромобілі та інфраструктура штучного інтелекту: обсяг використання не надто високий, але дуже складно замінити

Якщо фотоелектричні панелі забезпечують визначеність у питанні обсягу попиту, то електромобілі та цифрові інфраструктури змінюють саму природу цього попиту.

Традиційний автомобіль з двигуном внутрішнього згоряння в середньому використовує 15–20 г срібла; електромобіль, як правило, використовує 30–40 г срібла.

На тлі обмеженого зростання світових продажів автомобілів рівень проникнення електромобілів зрослий з менш ніж 3% у 2019 році до майже 20% у 2024 році, що структурно підвищило попит на срібло.

У той же міру, попит на срібло з боку дата-центрів, серверів штучного інтелекту та електронних пристроїв високого класу більше відображає його незамінність, ніж абсолютний обсяг використання.

У 2024 році попит на срібло в електротехнічних та електронних галузях досяг 46,1 млн унцій, що встановило новий рекорд за кілька років поспіль.

Ці застосування не дуже чутливі до ціни, але дуже чутливі до стабільності поставок.

3. Реальність пропозиції: срібло — це не метал, виробництво якого можна збільшити просто підвищивши ціну

В той мірі, як визначеність на боку попиту контрастує з жорсткістю на боку пропозиції.

У 2024 році світове видобуток срібла становив приблизно 820 мільйонів унцій, що на менше 1% порівняно з попереднім роком.

Ще важливіше,Більш ніж 70% добутку срібла у світі є побічним продуктом, головним чином при видобутку свинцю, цинку, міді та золота.Ця структура майже не змінювалася за останні 20 років.

Сировий видобуток срібла становить лише приблизно 228 мільйонів унцій, менше 30%, і все ще перебуває в тривалій тенденції зниження.

Це означає, що виробництво срібла не визначається ціною срібла, а керується інвестиційним циклом промислових металів.

4. Від періодичних дефіцитів до структурної напруженості

Слідкуючи за історією, срібло неодноразово проходило через біржові хвилі, але минулий рух цін найчастіше був похідним від фінансового циклу.

Різниця в тому, що з 2021 року на ринку срібла вже кілька років поспіль спостерігається дефіцит фізичного попиту та пропозиції.

Згідно з «World Silver Survey 2025», середньорічній дефіцит срібла у світі становив 150–200 мільйонів унцій у 2021–2024 роках, загальний дефіцит наблизився до 800 мільйонів унцій.

Однак явна кількість срібла на відкритому зберіганні зовсім невелика. Поточні світові обігові запаси можуть покрити лише приблизно 1–1,5 місяці споживання, що значно нижче типового рівня безпеки у 3 місяці, який зазвичай вважається прийнятним для товарів.

Після того як багато срібла потрапляє в сонячні панелі, електричне обладнання та інфраструктуру, воно дуже складно повертається назад у ринок обігу.

5. Срібло більше не є просто тінню золота

Срібло не стало раптово дефіцитним, воно просто вперше одночасно задовольнило три умови:

Обсяг попиту реальний та постійнийКритичне призначення важко замінити

Постачання суворо обмежене

Раніше ці три речі ніколи не траплялися водночас.

Коли ринок все ще сприймає срібло як "золото бідних", ланцюг виробництва вже почав застосовувати законыКлючові функціональні матеріалистандартний перегляд

Срібло, можливо, все ще буде коливатися, але відомо, що воно вже не тінь золота.

І це, саме це є найважливішим і найбільш підданим недооцінці змінам у цьому раунді.