Цей звіт досліджує ключові вимоги та підходи, які фінансові установи повинні враховувати при впровадженні цифрових активів.

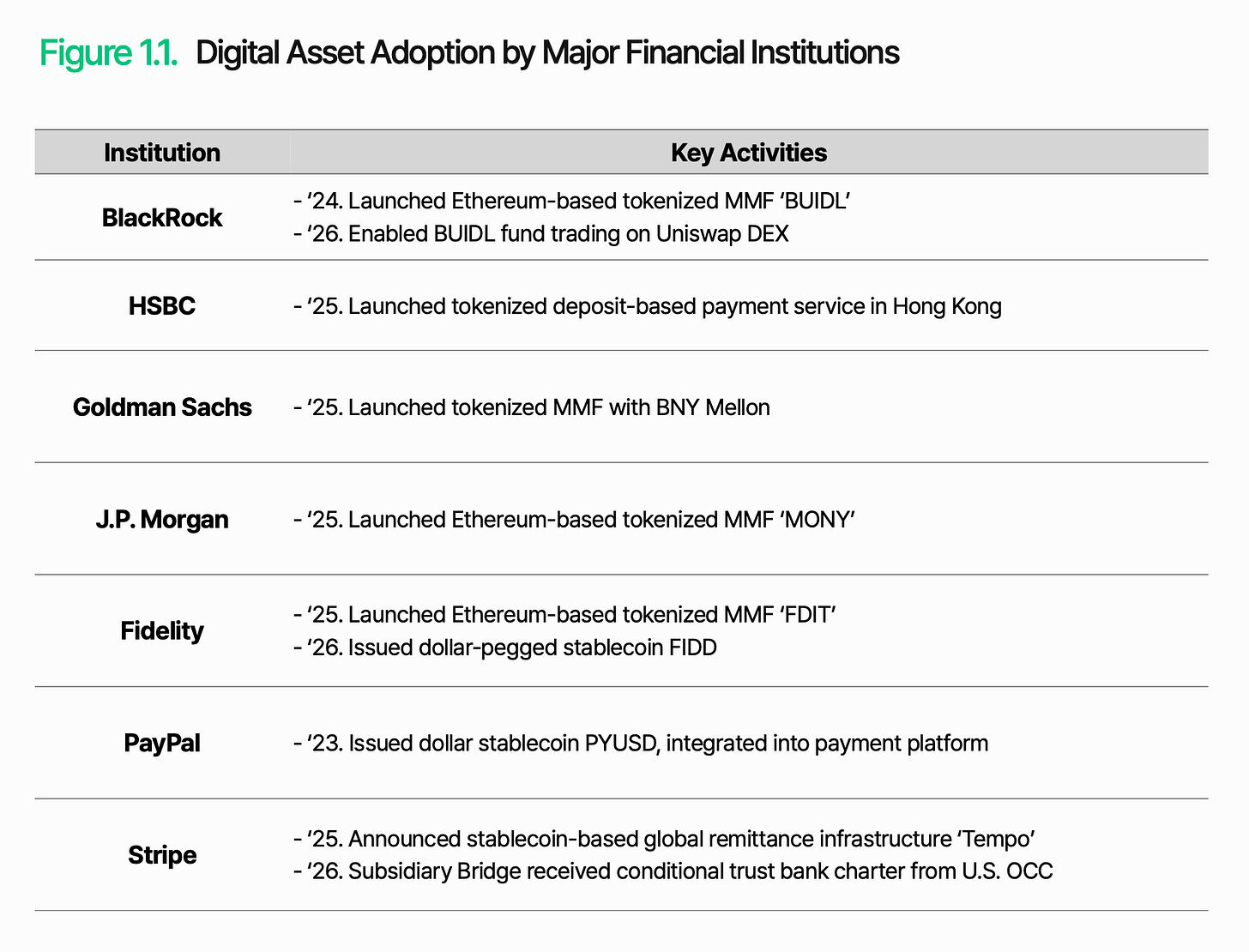

PayPal випустила стабільну монету PYUSD, прив’язану до долара США, і інтегрувала її у власні платіжні сервіси. BlackRock запустила токенізованої грошовий риноковий фонд BUIDL, обсяг активів якого перевищив 3 мільярди доларів США. JPMorgan, Fidelity та Goldman Sachs також почали слідувати цим прикладом. Валова вулиця, яка ще два-три роки тому залишалася поза ринком, зараз безпосередньо увійшла на нього.

Причина проста: структурна неефективність традиційної фінансової системи. Кожна транзакція вимагає оплати посередницьких комісій, розрахунки займають кілька днів, а після закриття ринку торгівля припиняється. Цифрові активи корінним чином змінили це: нижчі витрати, швидші операції, без обмежень за часом. Як наслідок, ринок став більш гнучким і масштабованим. Цифрові активи більше не є питанням «чому», а питанням «як».

Але «як це зробити» набагато складніше, ніж здається. Під час переходу фінансової галузі на онлайн-формат виклик полягає не в технологіях, а в тому, як зберегти довіру та контроль у новому середовищі. Це стосується й тут: випуск, зберігання, перекази та розрахунки повинні надійно працювати в ланцюжку, водночас інтегруючись із традиційними фінансовими системами та регуляторними структурами.

Основний виклик очевидний: як зробити цифрові активи функціональними в межах існуючої системи.

Новий світовий фінансовий порядок

Цифрові активи перетворилися з спекулятивного ринку на ринок, що домінується інституційними інвесторами. Довгий час позиція інституційних інвесторів була консервативною, але прискорення регулювання, очолюване США, змінює їхню думку. Зараз інституційні інвестори сприймають цифрові активи як нову можливість і хочуть як можно швидше дослідити та використати її.

Ця трансформація найбільш відчутна в діях великих фінансових інституцій. Наприклад, BlackRock не обмежилася токенізацією своїх грошових ринкових фондів, а почала дозволяти торгівлю цими фондами на децентралізованій біржі UniswapX. Це свідчить про те, що глобальні фінансові інституції зараз сприймають цифрові активи як нову інфраструктуру, а не просто як інвестиційний продукт, яка може розширювати функціональність та охоплення традиційних фінансів. Це також позначає символічне злиття: цифрові активи та традиційні фінанси починають взаємно проникати один в одного, формуючи єдину екосистему.

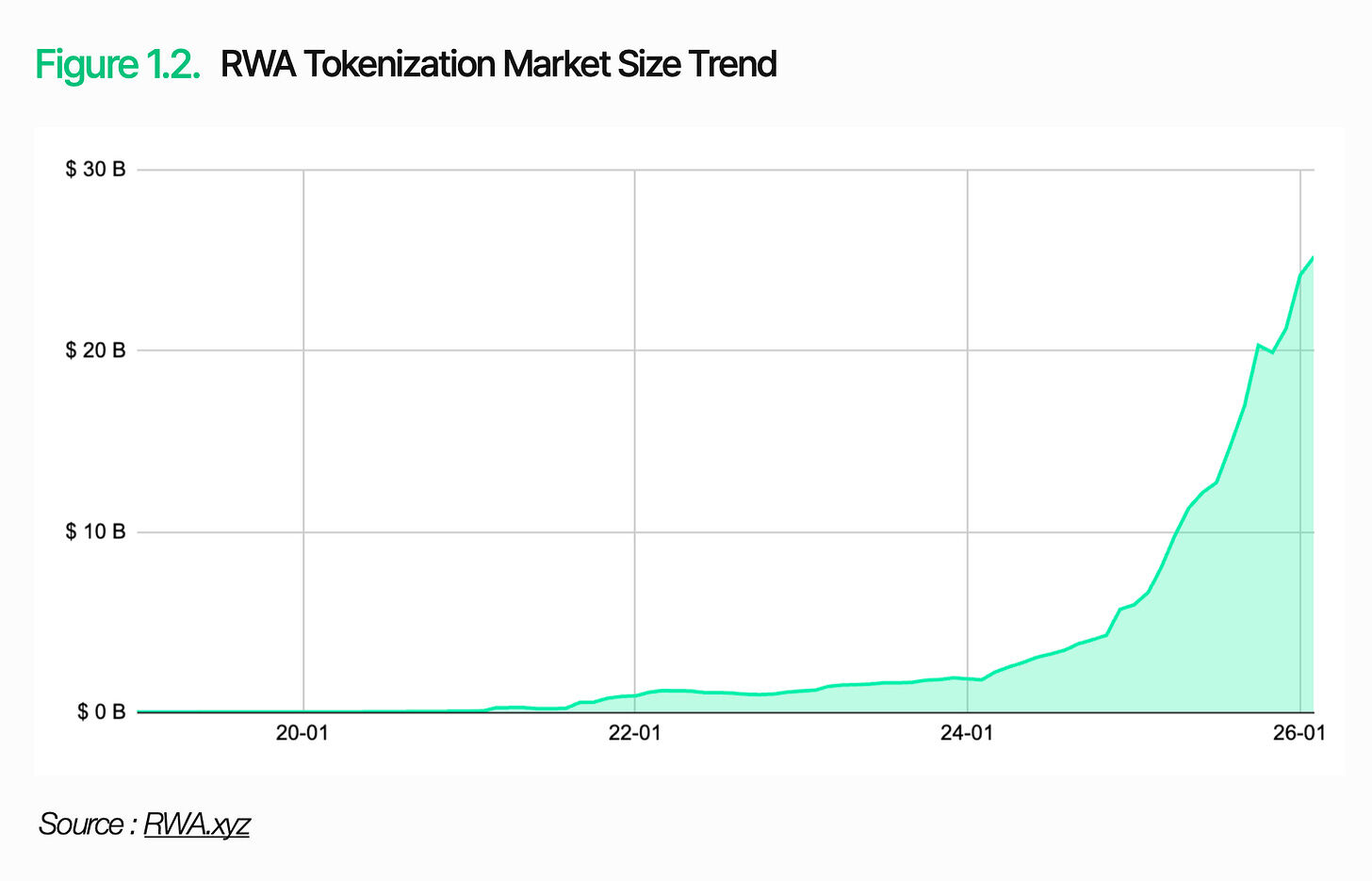

Ринок сам по собі швидко розширюється. У 2025 році річний обсяг торгівлі стейблкоїнами досягне приблизно 33 трильйонів доларів США, що на 72% більше, ніж у попередній період. Ринок токенізації реальних активів (RWA) перевищив 25 мільярдів доларів США, з яких лише токенізація державних облігацій США становить 10 мільярдів доларів США. Масштаб цифрових активів досяг рівня, коли інституційні інвестори не можуть їх ігнорувати.

2. Що потрібно для інфраструктури цифрових активів

Цифрові активи більше не є варіантом на вибір; ключовим є те, як їх застосовувати. Спочатку потрібно чітко розуміти, що робить блокчейн, і які у нього обмеження. Блокчейн — це ефективна технологія реєстру, призначена для безпечного запису та перевірки транзакцій. Функції блокчейну обмежені саме цим.

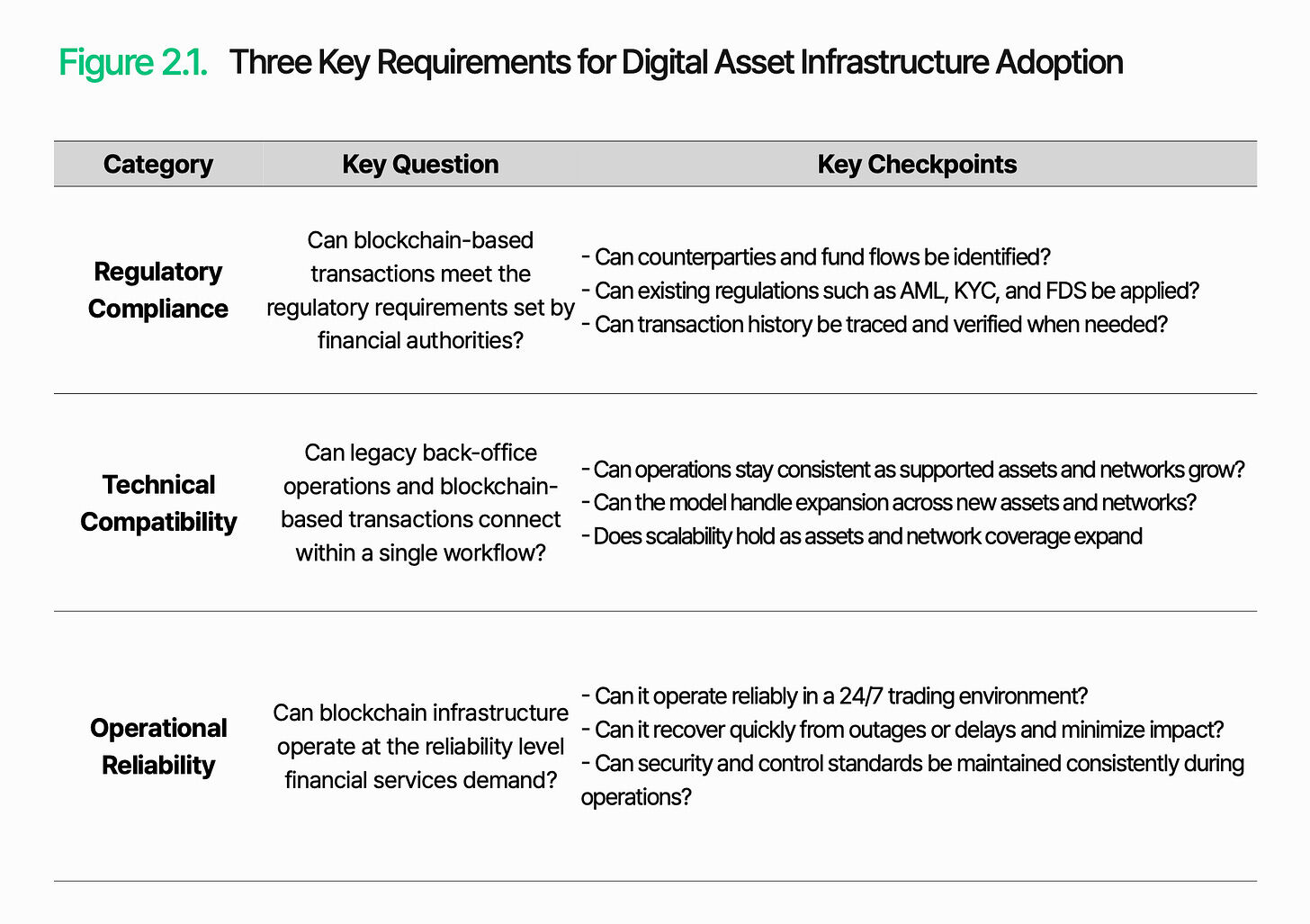

Щоб виконувати функції фінансової інфраструктури, на її основі повинні бути побудовані незалежні системи обробки, управління та контролю операцій. Перед впровадженням цієї системи фінансові установи повинні спочатку оцінити три аспекти: відповідність регуляторним вимогам, технічну сумісність та надійність роботи.

2.1. Регуляторна відповідність

Ключове питання: чи можуть блокчейн-транзакції відповідати вимогам регуляторів у фінансовій сфері?

Регуляторна відповідність — це перший етап, з яким стикається інфраструктура цифрових активів. Зі входженням цифрових активів у регульовану фінансову сферу вони стикаються з тими ж обов’язками, що й традиційні фінанси. Однак середовище, у якому мають застосовуватися ці правила, радикально відрізняється і все ще залишається незнайомим.

Регулятивні вимоги, такі як боротьба з відмиванням коштів (AML), безпека фінансових даних (FDS) та знання свого клієнта (KYC), залишаються в силі. Справжнім викликом є те, як застосовувати ці регулятивні вимоги. У традиційній фінансовій сфері іменовані облікові записи забезпечують послідовну ідентифікацію контрагентів та напрямків руху коштів. У блокчейні основою транзакцій є гаманці, а зв’язок між адресами та реальними користувачами не є автоматично видимим. Тому ідентифікація контрагентів та відстеження руху коштів стають складнішими.

Суть регуляторної відповідності полягає в здатності виявляти та керувати блокчейн-транзакціями в межах існуючих регуляторних рамок, забезпечуючи прослідковуваність учасників та потоків коштів і дозволяючи виконувати регуляторні заходи.

2.2 Технічна сумісність

Ключове питання: Чи можна з’єднати традиційну бек-офісну операційну діяльність і блокчейн-трейдинг у єдиному робочому процесі?

Цифрові активи повинні виконувати функції фінансової інфраструктури, і блокчейн-транзакції повинні оброблятися в межах існуючих тилових робочих процесів. Вони не можуть функціонувати незалежно від традиційних систем.

Виклик полягає в тому, що блокчейн працює поза внутрішніми системами фінансових установ. Ці дві середовища різним чином реєструють і обробляють транзакції. Структура даних блокчейну не може бути безпосередньо прочитана традиційними системами. Крім того, існують відмінності у структурі даних та методах інтерпретації різних мереж. Зі зростанням кількості підтримуваних блокчейнів збільшується масштаб інтеграції та складність її виконання.

Технічна сумісність залежить від можливості перетворення блокчейн-даних у формат, сумісний із існуючими системами, а також від здатності вбудовувати ланчейн-транзакції до робочих процесів інституцій. Випуск, розрахунки та кліренс повинні плавно інтегруватися між традиційними тиловими системами та блокчейн-операціями.

2.3 Надійність роботи

Ключове питання: чи може інфраструктура блокчейну працювати з надійністю, необхідною для фінансових послуг?

Надійність операцій має критичне значення, оскільки послуги цифрових активів залежать від інфраструктури, яка працює 24/7/365. У традиційній фінансовій сфері фіксовані години роботи та регулярне обслуговування створюють природний буфер. Але в блохчейн-середовищі навіть невеликі затримки або перерви можуть безпосередньо призводити до затримок у транзакціях і підривати довіру інституцій.

Виклик полягає в тому, що сервіси, засновані на блокчейні, обробляють не лише транзакції. Збір даних, обробка транзакцій та інтеграція систем відбуваються одночасно. Будь-яка несправність компонента може вплинути на весь сервіс. Затримки транзакцій, відсутність даних або перерви в мережі можуть призвести до помилок розрахунків або невдалих звітів.

Надійність — це не тільки час роботи. Вона вимагає одночасного забезпечення неперервності торгів, консистентності даних, здатності реагувати на події та контролю безпеки. Інфраструктура цифрових активів повинна йти далі за саме підключення — вона повинна підтримувати це підключення як стабільний, продуктивний сервіс.

3. Lambda256: Уніфікований фінансовий проміжний програмний шар для впровадження цифрових активів

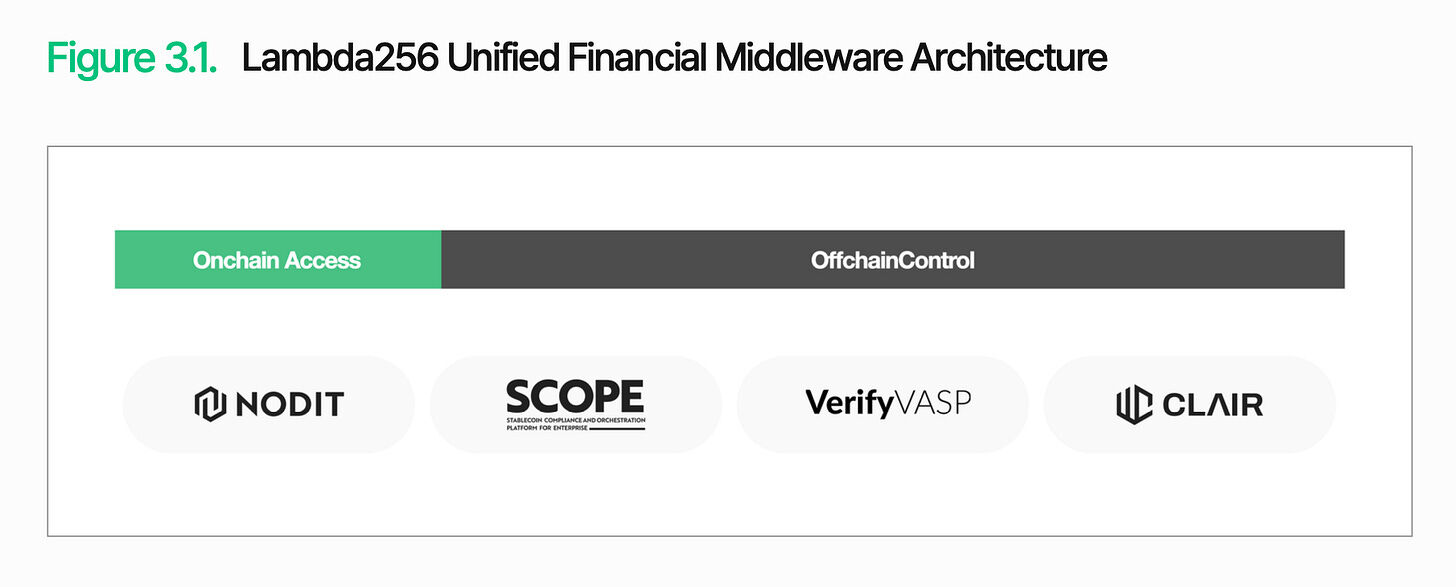

Як зазначалося раніше, ключовим викликом у поширенні цифрових активів є обробка та управління блокчейн-транзакціями в межах існуючої фінансової системи. Lambda256 пропонує єдину фінансову проміжну програму для цього. Як дочірня компанія з блокчейн-технологій Dunamu, оператора Upbit, Lambda256 розробила єдину технологічну стеку для масового поширення цифрових активів та має досвід експлуатації масштабної інфраструктури та багато досвіду з концепційної перевірки (PoC).

Стек технологій Lambda256 складається з двох рівнів: рівня доступу до ланцюга та рівня позаланцюгового контролю. Рівень доступу до ланцюга відповідає за збір та обробку даних і транзакцій з кількох блокчейнів та їх перетворення у формат, сумісний із наявними системами. Рівень позаланцюгового контролю відповідає за обробку та управління цими даними в межах традиційних фінансових операційних рамок. Ядром цієї архітектури є зв’язування блокчейн-транзакцій із інституційними робочими процесами. Lambda256 надає ці функції у вигляді проміжного ПЗ, дозволяючи фінансовим установам інтегрувати інфраструктуру цифрових активів із наявними системами для реалізації інфраструктури цифрових активів. Фінансові установи можуть скористатися перевагами блокчейну, зберігаючи при цьому операційний контроль у межах наявних рамок, що зменшує навантаження на інфраструктуру та дозволяє зосередитися на основних бізнес-процесах.

3.1. Доступ у мережі

Доступ до ланцюга — це основа для надійного підключення до мережі блокчейн, отримання необхідних даних та обробки транзакцій. Основні функції, такі як перевірка балансу, перевірка статусу транзакцій та переказ активів, залежать від цього рівня.

Однак доступ до ланцюга — це не просто підключення до блокчейну. Хоча дані ланцюга є відкритими, їх структура не є такою, щоб їх можна було безпосередньо читати та використовувати існуючими системами. Запит балансу або стану активів певного гаманця вимагає відстеження відповідних транзакцій та збирання необхідної інформації. З урахуванням різниць у структурі даних різних мереж це навантаження зростає.

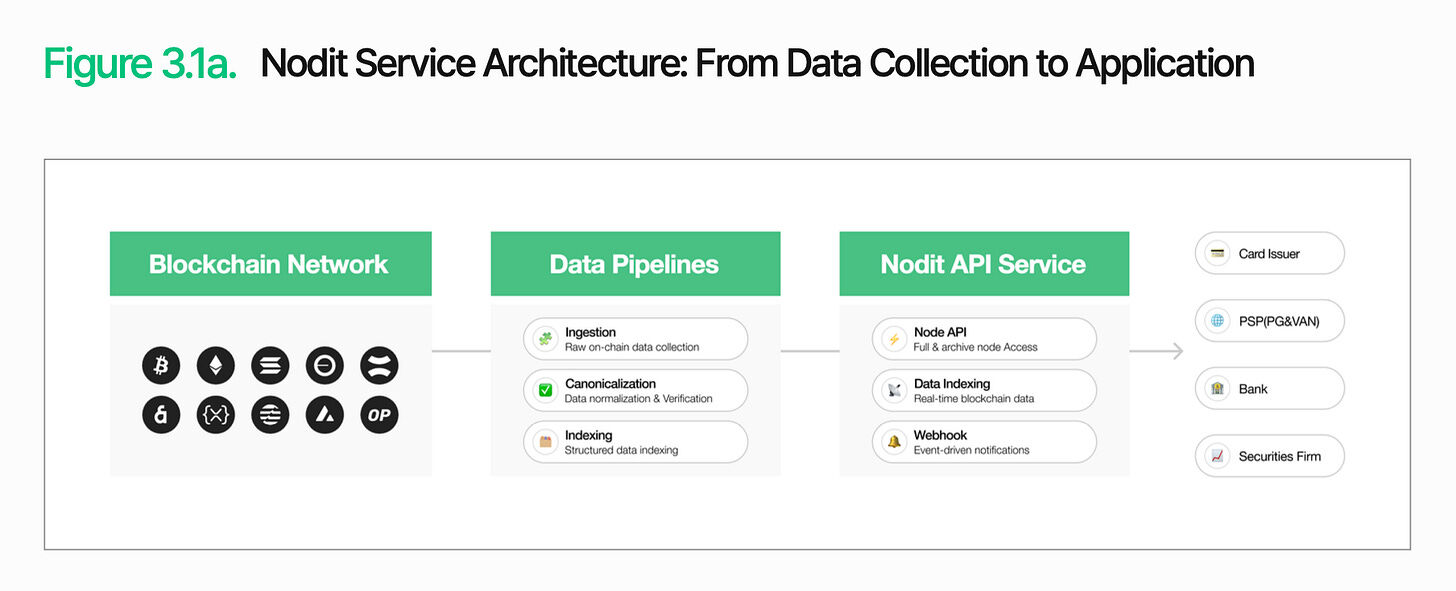

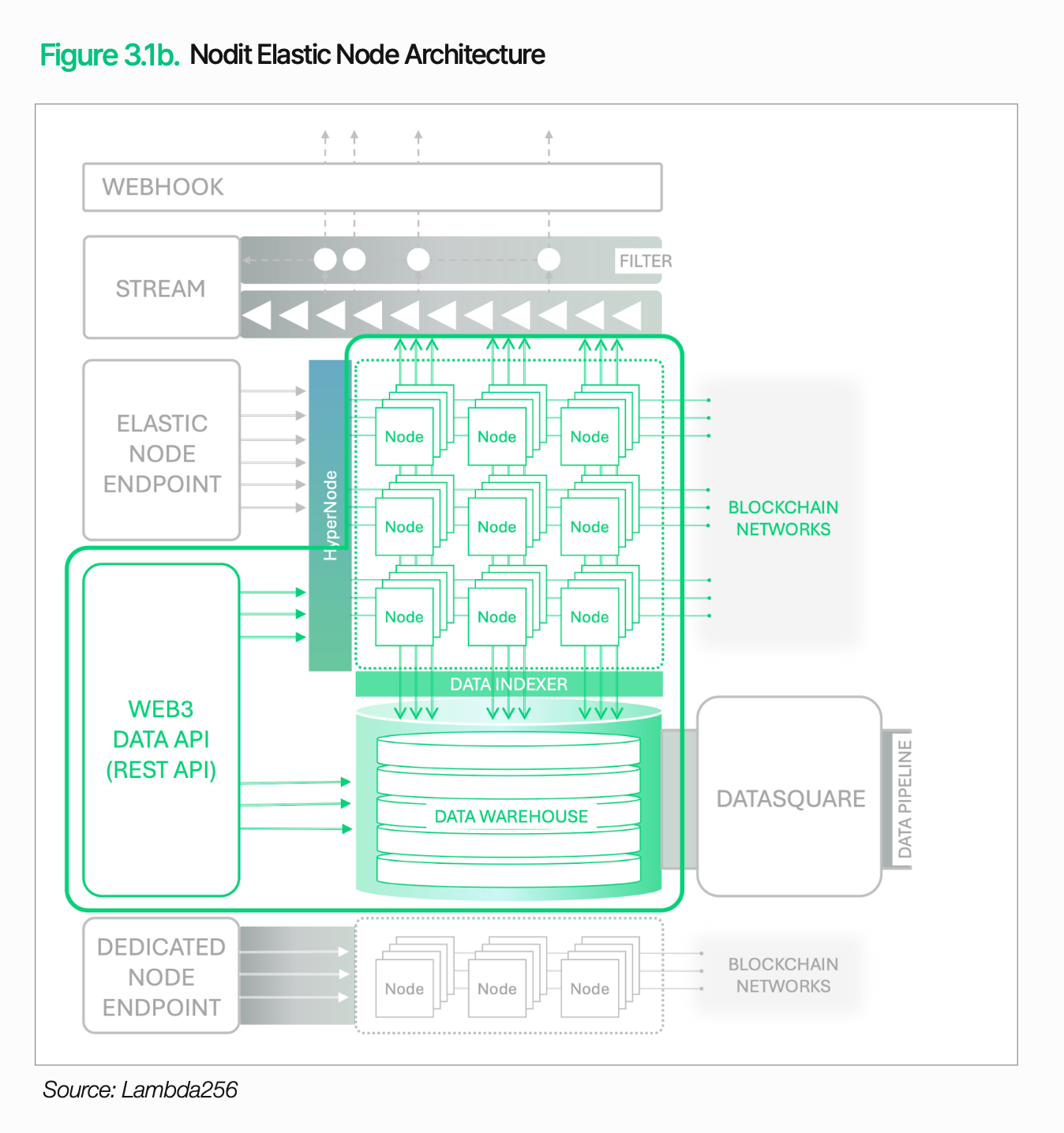

Nodit — це інфраструктура блокчейн-даних інституційного рівня, створена для вирішення цієї проблеми. Вона збирає та обробляє дані з кількох блокчейн-мереж і надає їх у форматі, який можна відразу використовувати існуючими системами. Фінансові установи можуть використовувати дані з ланцюга у своїх системах, не запускаючи складні вузли чи не обробляючи сирі дані.

Також дуже важливо забезпечити стабільність. Неперервна робота сервісів цифрових активів, будь-які перерви у отриманні даних або перевірці транзакцій безпосередньо призводять до затримок у наданні сервісів та зростанні операційних витрат.

Nodit забезпечує стабільну обробну здатність навіть у періоди високого навантаження завдяки еластичній архітектурі вузлів (яка автоматично масштабує вузли залежно від трафіку) та двигуну HyperNode (який розподіляє запити між кількома вузлами). У поєднанні з круглодобовим моніторингом, автоматичним переключенням на резервний вузол, підтримкою виділених вузлів та сертифікацією SOC 2 Type 2, Nodit надає фінансовим установам надійну основу для доступу.

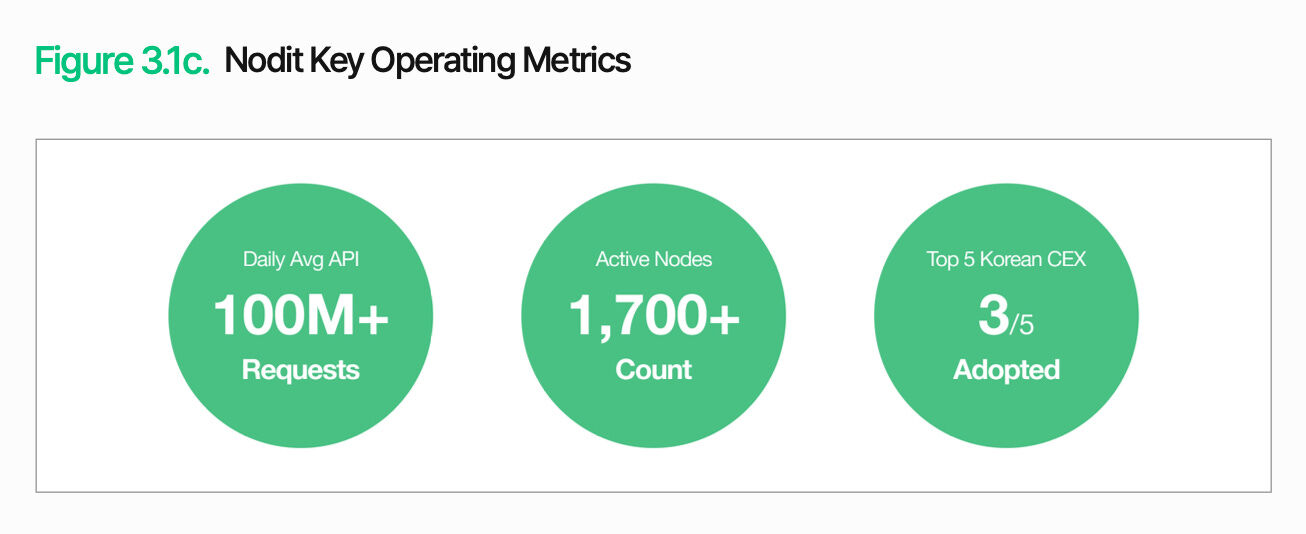

Серед п’яти найбільших цифрових активних бірж Південної Кореї Upbit, Coinone та Korbit працюють на інфраструктурі Nodit. Їх щоденний обсяг API-запитів перевищує 100 мільйонів, а кількість активних вузлів становить близько 1700. Це відображає виняткову здатність Nodit обробляти високий трафік та забезпечувати стабільне функціонування.

Функції шару он-чейн доступу виходять далеко за межі отримання даних. Дані та інформація про транзакції, отримані на цьому етапі, забезпечують спільну основу для нижчих функцій, включаючи емісію, розрахунки, кліринг та відповідність нормам, всі які працюють в межах однієї архітектури. Фінансові установи можуть поступово розширювати послуги цифрових активів, інтегруючи необхідні функції в існуючі системи та робочі процеси, не створюючи окремої інфраструктури для кожної функції.

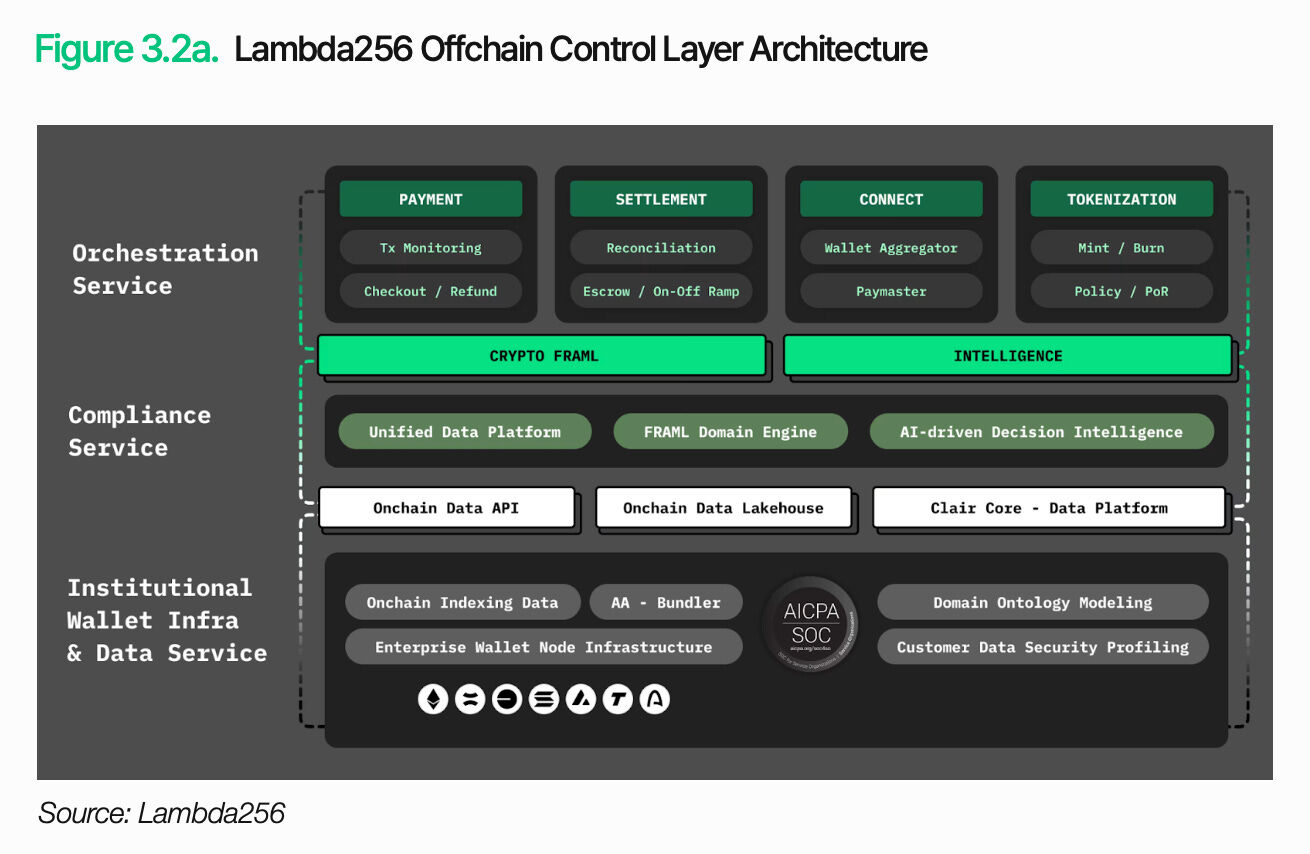

3.2. Офлайн-контроль

Надання доступу до ланцюга не означає завершення цифрових активів. Необхідно додатково інтегрувати результати та дані про стан ланцюгових транзакцій у традиційні фінансові робочі процеси. Ланцюгові транзакції повинні мати можливість обробки в межах існуючих операційних процесів та рамок внутрішнього контролю, щоб виконувати функції фінансових послуг. Саме офлайн-контроль виконує цю роль.

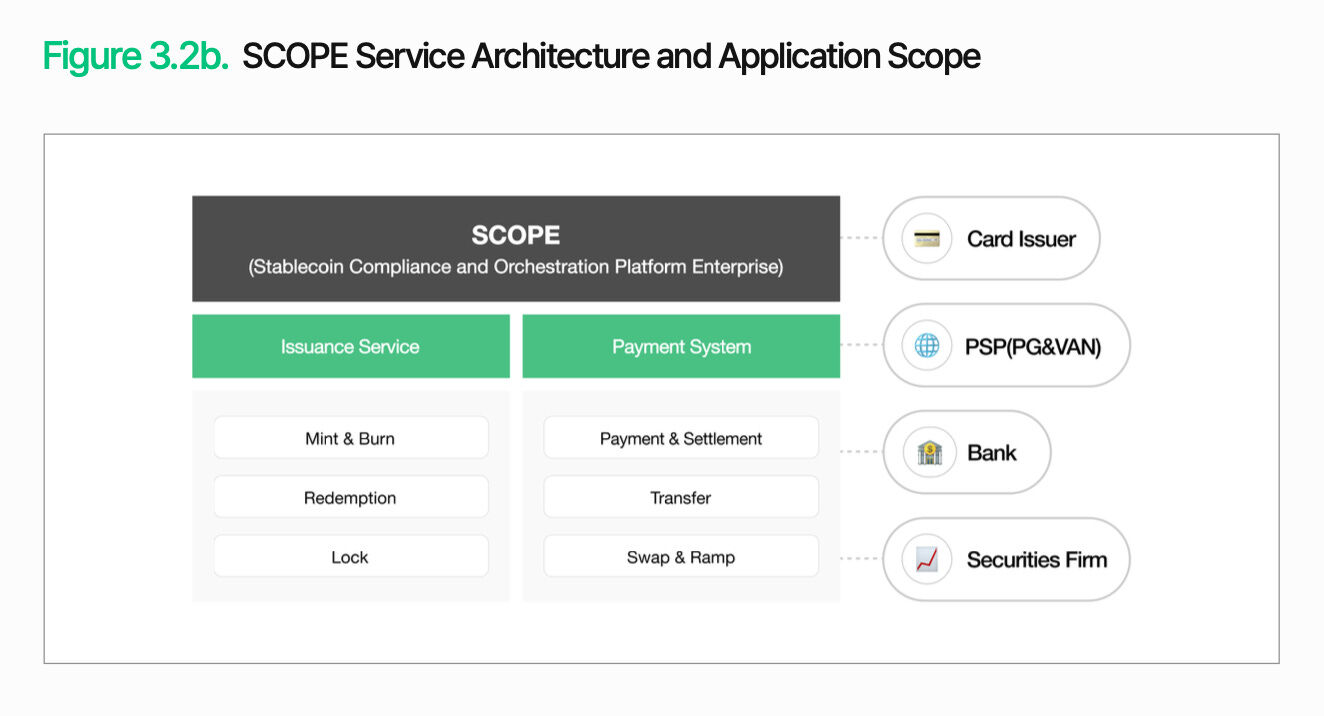

Суть офлайн-контролю полягає у інтеграції блокчейн-транзакцій у існуючі фінансові операції. SCOPE у єдиній архітектурі керує випуском, розподілом, розрахунками та клірингом, з’єднуючи блокчейн-транзакції з традиційними тиловими процесами. Важливо, що це не вимагає повної заміни існуючих систем. Інституції можуть поступово інтегрувати необхідні функції в існуючі робочі процеси.

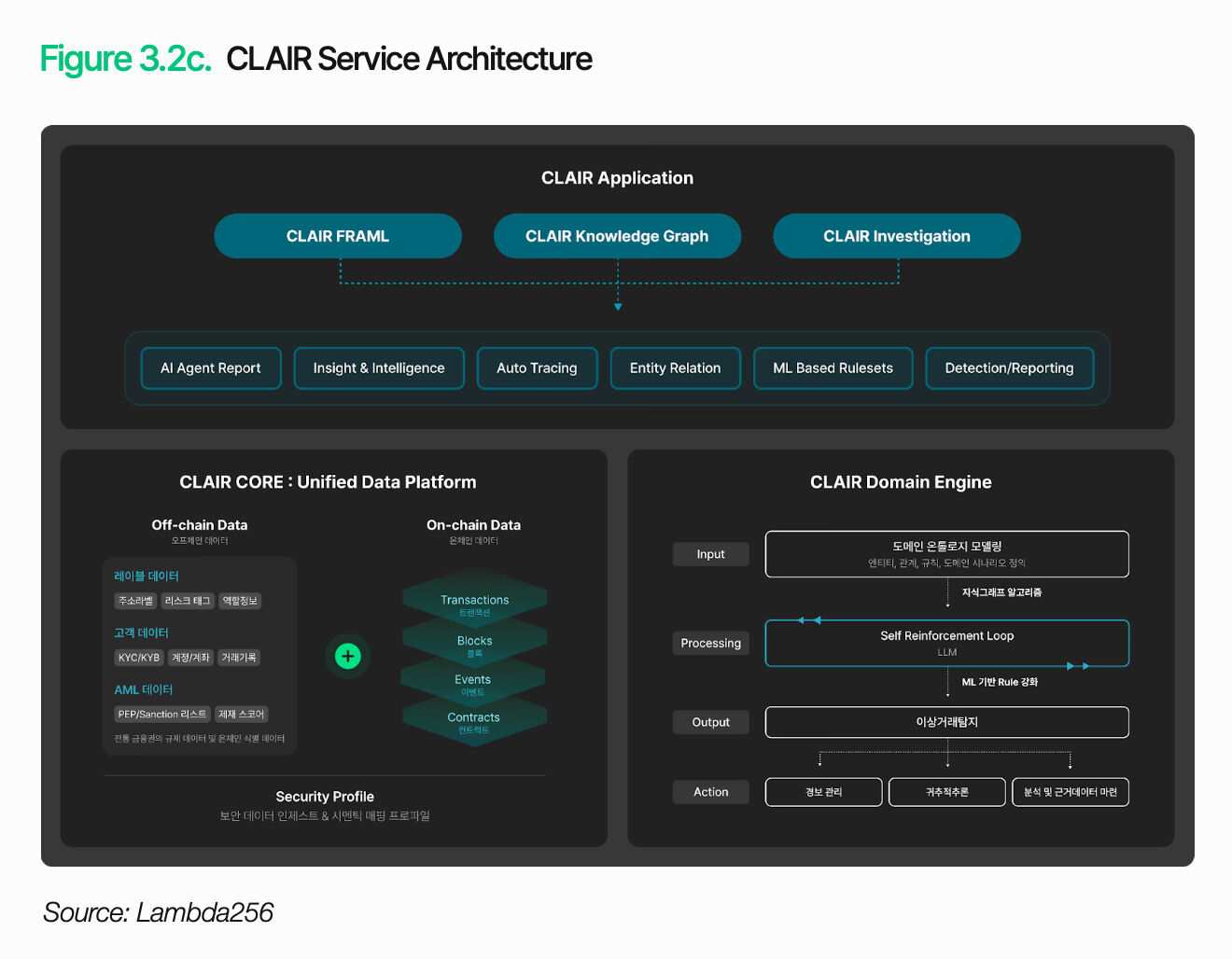

Просто включення торгівель до операцій недостатньо. Інституції повинні також розуміти контекст і ризики кожної угоди. CLAIR аналізує потоки коштів та виявляє сигнали ризику. Він забезпечує повний слід слідкування коштів за межами простого виявлення аномалій, відображаючи відносини між гаманцями за допомогою онтологічної бази знань та читаючи контекстні дані шаблонів транзакцій.

Цю функцію вже підтверджено на практиці. Більше десятка закордонних правоохоронних органів та бірж використовують CLAIR як білосигнальний розв’язок для своїх інструментів аналізу. Партнерські стосунки з національними провайдерами рішень у сфері безпеки, аудиту та регулювання також постійно розширюються.

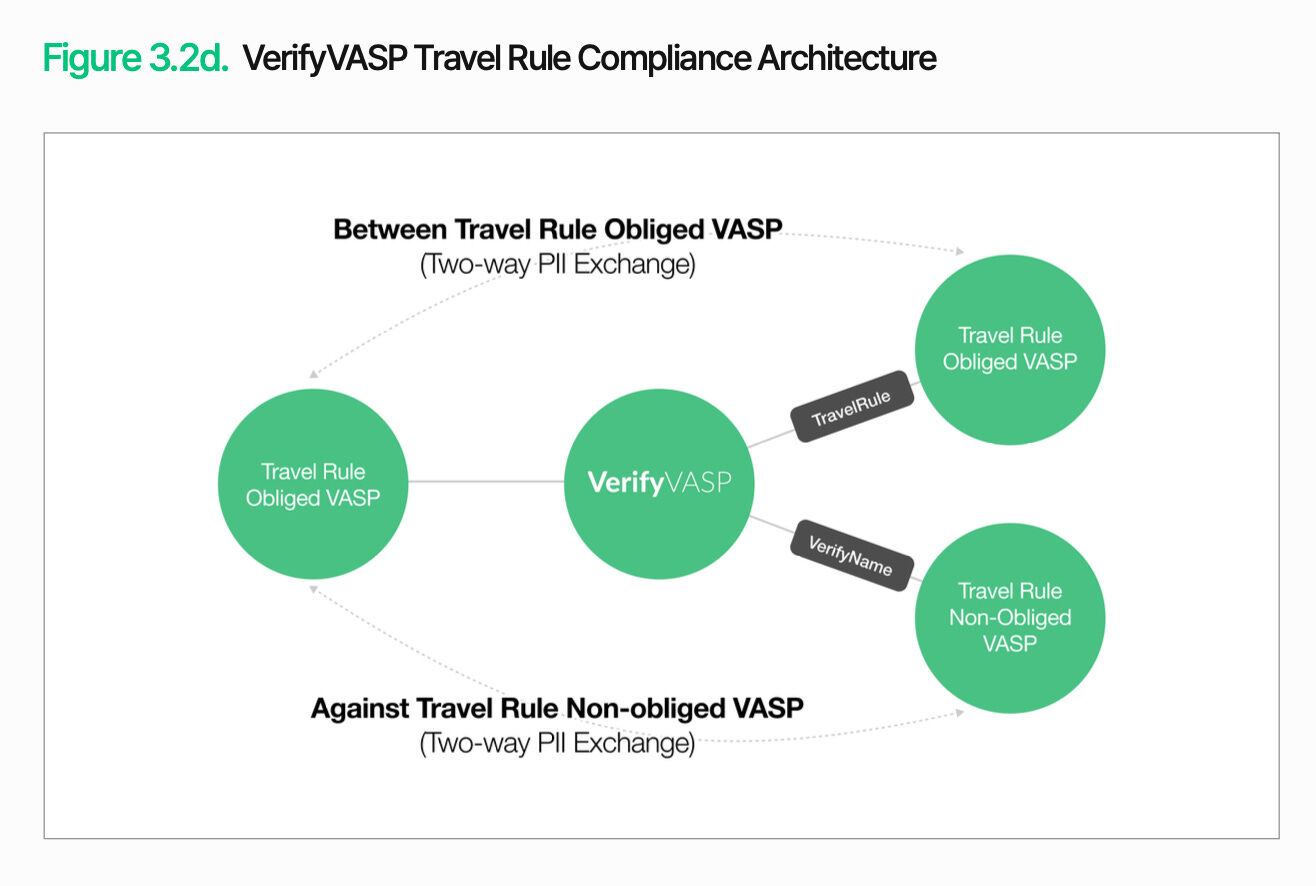

Крім моніторингу транзакцій, необхідно проводити верифікацію контрагентів. VerifyVASP відповідає за цю функцію. Щоб керувати он-чейн транзакціями в межах існуючих контрольних заходів, фінансові установи повинні не лише перевіряти напрямки потоків коштів, а й верифікувати інформацію про контрагентів. Це дозволяє установам постійно та ефективно керувати ризиками, пов’язаними з контрагентами, незалежно від конкретних вимог регулювання.

Суть офлайн-контролю полягає у тому, щоб забезпечити керування on-chain транзакціями в межах традиційних фінансових операційних та контрольних рамок. Виконання транзакцій, інтерпретація потоків коштів та верифікація контрагентів повинні бути інтегровані в єдину архітектуру, щоб цифрові активи могли справді виконувати функції фінансових послуг. Інституції можуть поступово інтегрувати необхідні функції на основі своїх існуючих систем.

4. Ключові сценарії використання цифрових активів

Популяризація цифрових активів не відбувається за єдиною схемою. Банки, компанії з випуску кредитних карток та фондові біржі впроваджують різні підходи до популяризації залежно від своїх бізнес-цілей та операційних структур. Вимоги до інфраструктури та пріоритети також відрізняються. У наступних розділах аналізуються основні сценарії за галузями, зазначаються виклики та шляхи їх подолання.

4.1 Впровадження платежів стабільними монетами

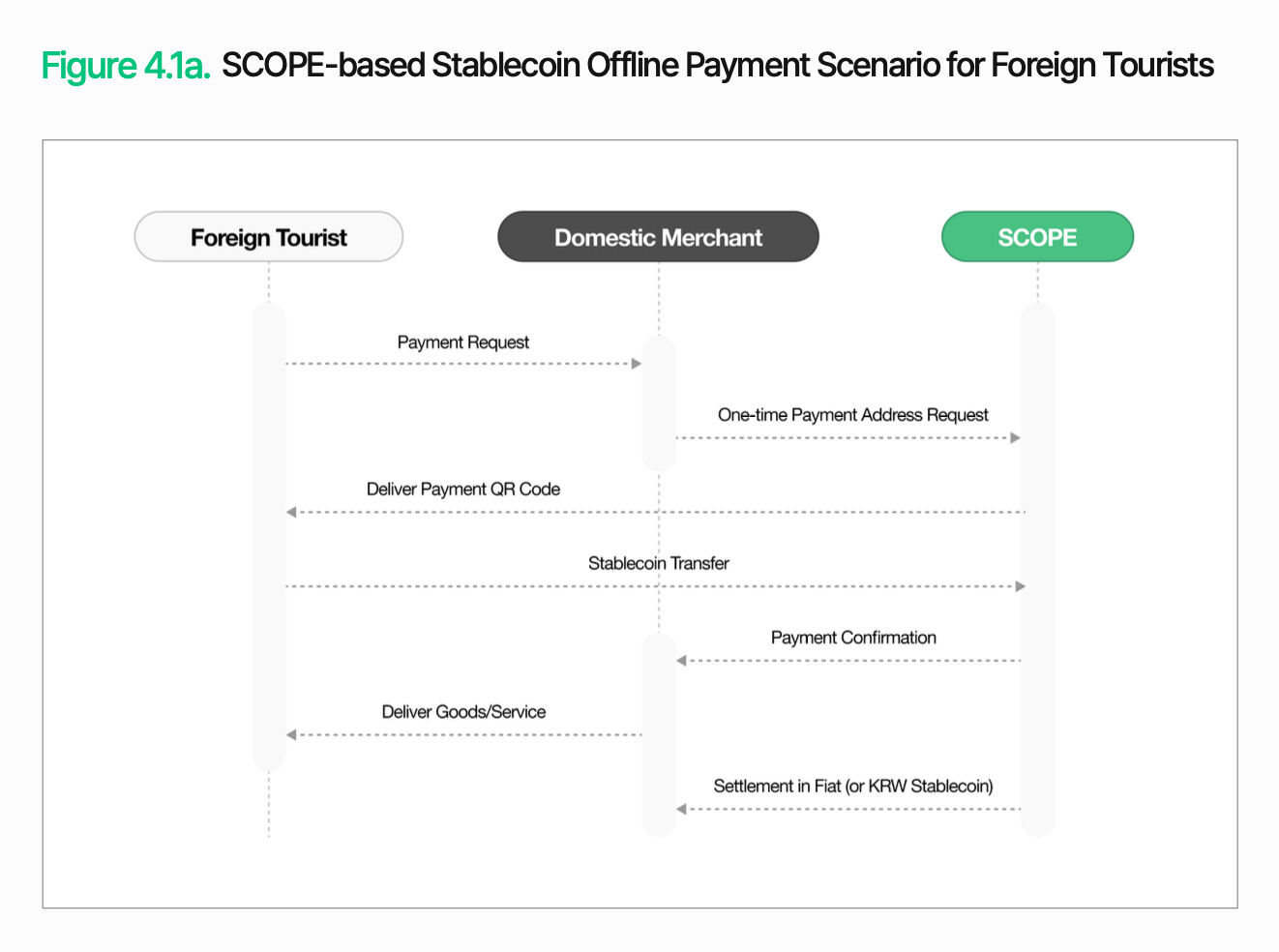

Припустимо, що велика українська компанія з випуску кредитних карток TigerPay запроваджує платіжний інструмент на основі стабільної монети для іноземних туристів.

Зі зростанням іноземного туризму все більш очевидними стають обмеження існуючої платіжної інфраструктури. Міжнародні операції картками супроводжуються посередницькими комісіями та різницею курсів, а також тривалим часом结算 для продавців. Турисити також несуть витрати на обмін валюти та незручності, пов’язані з не透明ними курсами. Щоб зменшити ці тривоги, TigerPay має на меті приймати прямі платежі від туристів у стабільних монетах, прив’язаних до долара США, тоді як продавці отримують оплату в корейських вонах або стабільних монетах, прив’язаних до корейської вони.

Офлайн-платіж відносно простий. Коли торговець у Південній Кореї ініціює платіж, SCOPE генерує одноразову адресу для платежу та надсилає її туристу у вигляді QR-коду. Турист надсилає стейблкоїн зі свого гаманця на цю адресу. Після підтвердження торговець надає товар або послугу. Після цього торговець отримує розрахунок у фіатній валюті або корейському стейблкоїні. Турист робить платіж знайомими цифровими активами, а торговець продовжує використовувати свою існуючу процедуру розрахунків.

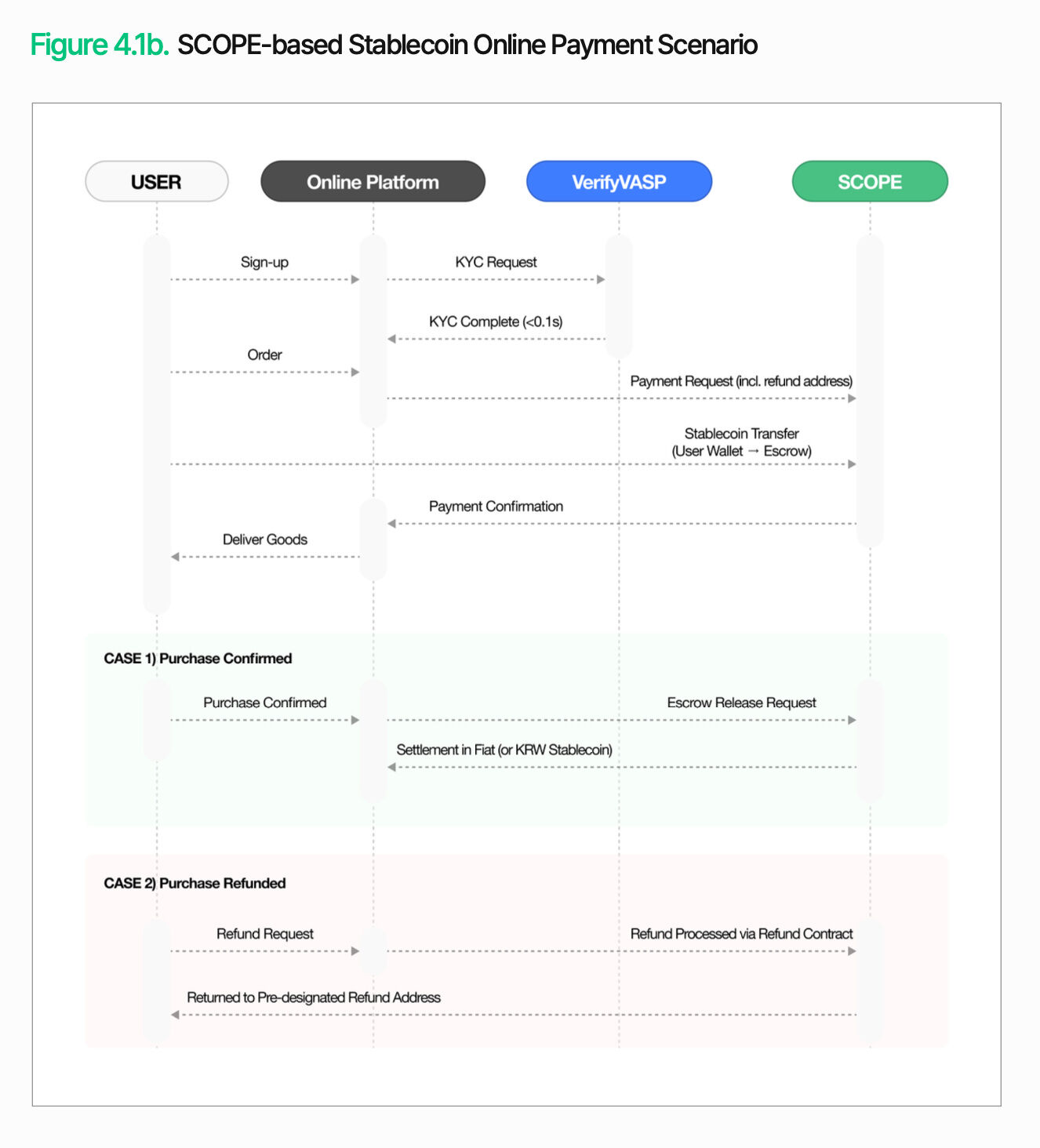

Структура онлайн-платежів відрізняється. Оскільки відправлення товару та можливий повернення коштів відбуваються між замовленням і розрахунком, кошти тимчасово зберігаються, а не відразу передаються продавцю. Коли користувач ініціює платіж, VerifyVASP виконує перевірку KYC, і кошти депонуються на трастовий рахунок SCOPE. Після виконання певних умов (наприклад, підтвердження відправлення) запускається процес розрахунку. Якщо потрібно повернути кошти, вони повертаються на заздалегідь вказану адресу повернення. Це дозволяє здійснити оплату, розрахунок і повернення коштів у рамках одного процесу, навіть для онлайн-транзакцій.

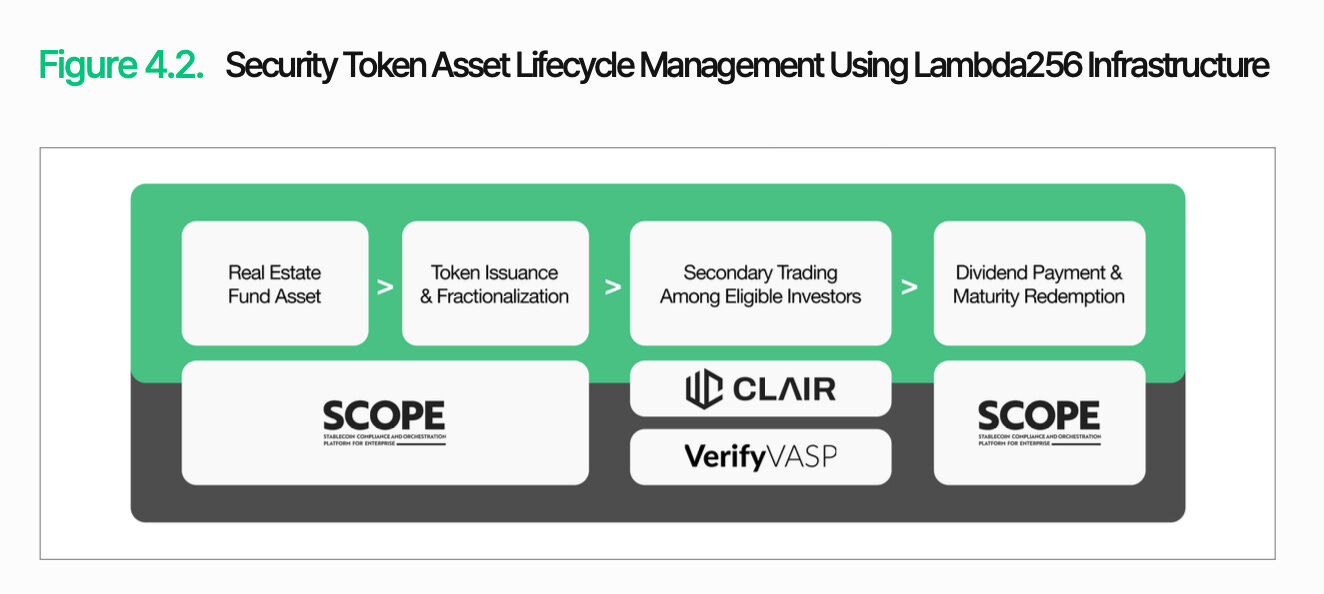

4.2 Платформа для випуску цінних токенів

Припустимо, що внутрішня фондовій компанія Tiger Securities токенізувала комерційний нерухомісний фонд.

З поступовим удосконаленням регуляторної системи для цінних токенів, створення платформи для випуску цінних токенів (STO) стало практичною пріоритетною задачею для інвестиційних компаній. Tiger Securities планує токенізувати свої існуючі цінні папери на нерухомість, щоб привернути більше дрібних інвесторів. За поточною структурою мінімальний інвестиційний поріг високий, процес викупу триває довго, а передача часток між інвесторами супроводжується складними процедурами. Токенізація змінить цю ситуацію, дозволивши випускати токени з меншою номінальною вартістю та забезпечуючи більш гнучкі умови торгівлі.

Основний виклик полягає не у самому випуску, а у управлінні після випуску. Ціннісні токени класифікуються як цінні папери, тому протягом усього життєвого циклу необхідно контролювати кваліфікацію власників, умови торгівлі та обмеження на передачу. SCOPE забезпечує основу для такого управління життєвим циклом. Він реалізує функції, такі як випуск, управління пропозицією, викуп, знищення та обмеження на передачу, у вигляді модулів. Крім того, можна налаштовувати стратегії, такі як обмеження інвесторів на основі білого списку та обмеження на передачу під час періоду блокування.

Щоб ця архітектура стала працюючою послугою, також повинні бути налаштовані інтеграція даних та відповідь на регуляторні вимоги. Nodit синхронізує дані ланцюга, такі як баланси токенів, історія дивідендів та транзакцій, з існуючими цінними паперами в реальному часі. CLAIR відстежує рух коштів та моніторить незвичайні транзакції. VerifyVASP обробляє KYC інвесторів та верифікацію контрагентів. На етапах виплати дивідендів та викупу функція масових платежів SCOPE забезпечує ефективне розподілення коштів серед інвесторів.

Ця архітектура не обмежується лише одним продуктом. Незалежно від того, чи є токенізовані активи облігаціями, приватним капіталом чи сировиною, інфраструктура для випуску, управління та регуляторної відповідності залишається однаковою. Платформа, створена Tiger Securities, — це не одноразова система для одного продукту, а масштабована інфраструктура, здатна підтримувати різноманітні секуритизовані токени.

5. Висновок

Зміна вже почалася. Сьогодні розрив у цифровій інфраструктурі активів полягає не в тому, чи була прийнята блокчейн-технологія, а в тому, чи можуть блокчейн-транзакції справді інтегруватися до операцій та контролю існуючої фінансової системи. Виклики, з якими стикаються фінансові установи, в кінцевому підсумку зводяться до трьох аспектів: регуляторна відповідність, технічна сумісність та операційна надійність.

Lambda256 надає уніфіковані фінансові middleware-рішення для вирішення цих викликів. Nodit надає дані блокчейну у форматах, сумісних із існуючими системами. SCOPE з’єднує випуск, переказ та розрахунки активів. CLAIR та VerifyVASP доповнюють контроль та регуляторні відповіді за допомогою аналізу транзакційних потоків та верифікації контрагентів. Сутність цієї архітектури полягає не у переліку функцій, а у дозволі фінансовим установам поступово інтегрувати функції цифрових активів у існуючі робочі процеси.

Ця рамка не є остаточним рішенням для інфраструктури цифрових активів. З урахуванням швидкого розвитку регулювання та ринку, координація регулювання, інтеграція систем та оперативна надійність повинні постійно вдосконалюватися та перевірятися на практиці. Незважаючи на це, співпраця з такими організаціями, як Корейська асоціація кредитних фінансових установ та Корейське депозитарне агентство, свідчить про те, що цей підхід не є лише теоретичним, а підлягає оцінці та тестуванню в реальних фінансових середовищах.

В кінцевому підсумку, розрив у інфраструктурі цифрових активів залежить не від того, хто першим прийме нові технології, а від того, хто зможе спроектувати їх як працездатну структуру в межах існуючої фінансової системи та забезпечити стабільний перехід.