Заголовок оригінального тексту: Заява PURR про HYPE не така, як ви думаєте

Автор оригінального тексту: @ericonomic

Переклад: Peggy, BlockBeats

Редколегія: у дискусіях про HYPE в рамках DAT PURR ринок зазвичай зосереджується лише на одному питанні: скільки "пороху" залишилося, щоб купити HYPE. Але ця стаття намагається показати, що ключовим є не залишок, а механізм. Проаналізувавши документ S-1 та логіку випуску DAT, автор розкриває загалом неузагальнений факт: за наявності премії mNAV та реальної ліквідності, додаткове випускання через ATM може дозволити "огню" динамічно розширюватися відповідно до обсягу торгів, а не лінійно витрачатися.

Це також первизначило поведінкові мотивації PURR, де покупка не є просто витратою коштів, а може бути засобом підтримки імпульсу та підсилення майбутньої здатності до фінансування. Стаття також пояснює, чому більшість DAT провалюється, а HYPE уникла типових пасток через властивості активів та структуру проекту.

Нижче наведено оригінальний текст:

Більшість людей звертають увагу на PURR (раніше відомий як Hyperliquid Strategies або HSI) через один чинник: це один із DAT HYPE (і найбільший за обсягом наразі), який продовжує накопичувати HYPE.

Отже, усі мали просту ментальну модель: «У PURR ще є мільйони, щоб тримати позицію або піднімати ціну».

Цей модель корисний. Але він також не є повним.

У тлі існує механізм, який тихо перетворює «залишковий вогонь» на майже необмежені боєприпаси.

Як тільки ви зрозумієте це, ви більше не будете дивитися на PURR як на «гаманець із залишком коштів». Ви почнете дивитися на нього як на щось інше.

Перш ніж продовжити, якщо ви хочете глибше зрозуміти PURR та його відношення до HYPE, рекомендується подивитися мою попереднюТой стаття, особливо пункт 3, у якому я спеціально обговорював це питання, деякі з даних трохи застаріли, але ми повернемося до цього нижче.

Як і раніше, усі дані у цій статті взяті зОфіційний документ S-1Крім того, я також буду включати деякі фрагменти інтерв’ю, щоб зробити в тексті деякі припущення.

То ж давайте перейдемо до справи.

Що ще ви повинні знати, крім того, що «PURR, можливо, все ще має понад 100 мільйонів доларів, щоб купити HYPE»?

Ядро насправді полягає лише в цьому: їхній «вогонь» може бути не лише більше 100 мільйонів доларів; він не обов'язково обмежений певним розміром скарбниці; замість цього він може бути динамічно збільшений за допомогою mNAV і ринкової ліквідності.

Щоб зрозуміти це, нам спочатку потрібно розповісти про основний механізм DAT.

Основний механізм DAT

Компанія з цифрових активів (Digital Asset Treasury, DAT) — це тип компанії, основною метою якої є постійне накопичення криптоактивів. Джерелами їхніх коштів зазвичай є три основні:

Інвестори, які сподіваються отримати відкриття позиції за рахунок знижки, надають готівку, і DAT видає акції як обмін замість безпосереднього доступу до криптоактивів;

Сподіваючись вийти з позицій у криптоактивах, власники криптовалют передають криптоактиви, і DAT виплачує їм готівку, але ціна угоди зазвичай нижча за поточну ринкову ціну;

Емісія та продаж нових акцій (це дуже важливо).

Ситуація з PURR трохи складніша, тому що це результат злиття кількох компаній; але для спрощення обговорення можна припустити, що вона в основному здійснювала фінансування двома цими способами: (1) і (2).

Треба зазначити, що їхнім основним завданням, принаймні теоретично, має бути отримання максимальної вигоди для акціонерів, а не «піднімання» ціни якоїсь криптовалюти.

Але насправді більшість DAT ішли старим шляхом «піднімання ціни — виведення коштів», і в кінцевому підсумку провалилися майже як килим.

Саме тут і приходить черга до мінімальної балансової вартості (mNAV). mNAV - це показник, який використовується для визначення того, чи торгуються акції компанії зі знижкою, чи з надбавкою.

Візьміть простий приклад: припустимо, що є DAT, який має в якості основного майна HYPE: у нього є 1 мільярд доларів США еквіваленту HYPE; немає зобов'язань, немає додаткових готівкових коштів; випущено 500 000 акцій, по 2000 доларів США за акцію.

Таким чином, його mNAV обчислюється як: (500 000 × 2 000) / 1 000 000 000 = 1

mNAV = 1 означає, що ціна акцій компанії є обґрунтованою.

Якщо ціна акцій вища, mNAV> 1, це означає, що компанія торгується з премією;

Якщо ціна акції нижча, mNAV < 1, це означає, що вона торгується з дисконтом.

Тепер повернімося до вже згаданої (3) пункту, який є найважливішим, але найбільш ігнорованим елементом механізму DAT: де і як DAT випускає нові акції. Саме тут історія справді розгалужується.

Точка розгалуження: Як DAT випускає нові акції

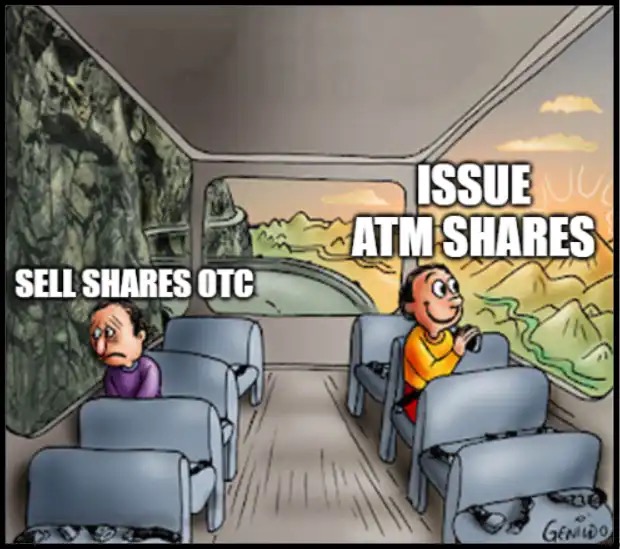

Деякі DAT можуть вирішити здійснити емісію додаткових акцій, продати їх зі знижкою через OTC визначеній групі покупців і встановити короткий період розблокування.

Це часто викликає класичний «смертельний спіраль»: як тільки закінчується період розблокування, покупці масово пропонують акції до продажу; ціна падає; якщо хочеться залучити більше коштів, доводиться давати більші знижки; mNAV ще більше знижується; і так далі.

Інші фонди обміну прямих активів (DAT) обирають випуск нових акцій у режимі ATM, коли їхній мінімальний NAV має премію.

Емісія ATM (At-The-Market) означає: компанія поступово емітує і продає нові акції на відкритому ринку, строго дотримуючись обмежень рідинності та обсягу.

Ціни на ці нові акції ATM встановлюються не зі знижкою OTC, а з опорою на ринкову ціну (зазвичай на основі об'ємно-вагового середнього ціни, VWAP).

Тут є тонка, але дуже важлива відмінність у механізмі, яка є особливо критичною в практичному застосуванні.

Оскільки емісія ATM відноситься до VWAP, а не до останньої ціни, то в періоди сильного піднімання поточна ціна часто короткочасно перевищує VWAP. У цей час нові папери можуть бути поглинуті ринком трохи нижче поточної ціни без надання будь-яких явних знижок або спеціальних умов.

Наприклад, якщо ціна PURR швидко підніметься з 10 до 12 доларів за день, але VWAP все ще буде на рівні 10,80 доларів, то нові акції ATM фактично продаються за ціною приблизно на 10% нижче поточної ціни, хоча з точки зору правил вони все одно вважаються «випущеними за поточною ринковою ціною».

Зі збільшенням обсягів торгів на більш високих цінах, VWAP буде природним чином зростати і наздоганяти поточну ціну.

Як ви могли очікувати, PURR обрав другий шлях. І саме тут справа почала дійсно робитися цікавою.

Наступне запитання: коли та скільки нових акцій може емітувати PURR?

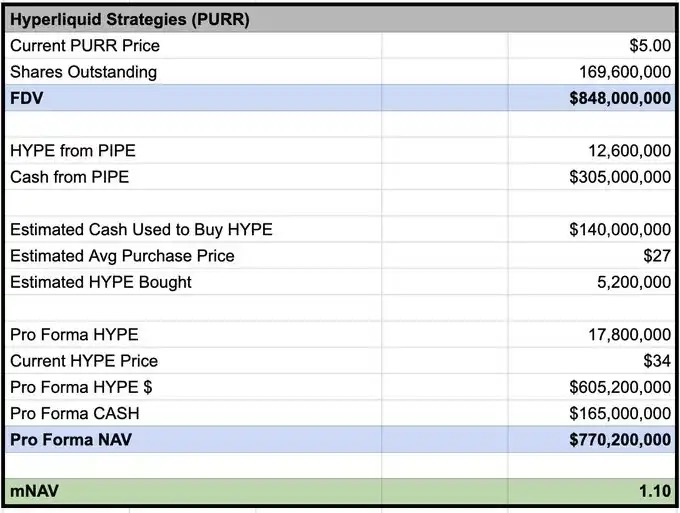

Згідно з частиною інтерв’ю, Девід Шаміс (@dschamis) зазначав, що вони будуть розглядати можливість запуску додаткового емісійного ринку, коли курс PURR буде вище 1-кратного mNAV.

А за розрахунками @Keisan_crypto, поточний mNAV PURR становить приблизно 1,10, що означає, що зараз вони вже мають умови для емісії нових акцій, якщо бажають.

Але проблема в тому. Скільки ж можна насправді заробити? Більшість зупиняються саме тут. А справжній виграш розпочинається саме з цього моменту.

Механізм S-1, який не зрозуміли більшість

Згідно з розкриттям у файлі S-1, як посередник, що виступає у ролі агента на ринку щодо продажу акцій, Chardan має ліміт власності, який не перевищує 4,99%. За поточних цін це означає, що він може тимчасово володіти акціями PURR на загальну суму максимум приблизно 50 мільйонів доларів.

Але це не означає, що вони можуть емітувати максимум 50 мільйонів доларів нових акцій.

Це означає, що в будь-який момент часу Chardan не може «зберігати» акції в обсязі, що перевищує цей розмір. Якщо акції продовжують продаватися на ринку, відбувається розподіл, можна продовжувати емісію нових акцій.

Крім того, на практиці Chardan також підлягає обмеженням, пов'язаним із торгівельними правилами та маніпуляціями на ринку. Зазвичай це обмежує частку операцій з випуску ATM приблизно до 20% від добового обсягу торгів.

Наприклад, у попередній торгівельний день: обсяг торгівки PURR становив приблизно 7 мільйонів акцій (приблизно 42 мільйони доларів США); за цим темпом, Chardan може продавати через ATM приблизно 8,4 мільйони доларів США акцій щодня.

Головний висновок (The punchline)

Інакше кажучи: якщо обсяг торгів зможе утримуватися на поточному рівні, PURR може додати приблизно 8 мільйонів доларів США на «огонь» для покупки HYPE щодня.

Знову ж таки, це не означає, що вони будуть купувати безглуздо, розштовхуючись; але структура стимулів тут повністю відрізняється від PIPE.

PIPE-фінансування: кошти отримуються одноразово, немає напруженості, можна тримати готівку й чекати, поки з'явиться пропозиція на продаж.

Емісія ATM: зміниться структура стимулювання.

Якщо емісійна здатність розширюється за рахунок обсягу та імпульсу, а більший обсяг PURR може тривалий час відкривати вікно ATM, то підтримка сильного імпульсу HYPE, навпаки, може збільшити майбутню емісійну та фінансову здатність.

У такій структурі активні закупівлі під час піднімання цін більше не є нерозумними. Це може бути засіб, щоб підтримувати ліквідність, піднімати обсяг торгів і максимізувати обсяг коштів, які може залучити ATM у часовому вимірі.

Це не «виконання замовлень за сліпим». Це означає: у певних умовах, швидке поглинання продажів, навіть у вигідному напрямку, саме по собі є раціональним стратегічним вибором.

Саме це й є тим, чого більшість з нас не помічає.

Вони моделювали PURR як покупця, баланс якого постійно зменшується; але якщо ATM увімкнено (надлишок mNAV), і ліквідність дійсно існує, то справжнім обмеженням більше не є: «Скільки ще залишилося?», а стає: наскільки ви можете постійно подавати ліквідність на ринок, не перетворюючи себе на «весь ринок», при цьому підтримуючи імпульс і активність торгів?

Якщо майже всі DAT провалилися, то чому цього разу це може бути інакше?

Більшість провалів DAT виникають через структурні проблеми та погано обрані активи, а не через те, що «сама ідея DAT обов'язково помилкова».

Вони не встигають, зазвичай через те, що:

1. Поганий механізм випуску

Знижка OTC + короткий період розблокування, суттєво створює власних «вимушених продавців»;

2. Немає здатності до самостійного підтримування базових активів

Якщо майно не має (або майже не має) внутрішнього доходу, то воно повинно залежати від підвищення цін, щоб підтримувати цикл; як тільки ціни зупиняться, історія негайно руїниться;

3. Інфляційний сюжет пропозиції

Якщо підставні активи є інфляційними (чи мають високе забруднення), це дорівнює боротьбі проти механічних зворотних вітрів;

4. Катастрофічне враження на рівні акціонерів

Емісія при mNAV < 1 — це самознищення: сильне розведення, зруйнування настрою та погіршення наступного раунду залучення коштів.

HYPE ухиляється від більшості згаданих шляхів до невдачі: дохід від протоколу в кінцевому підсумку перетворюється на попит і спроможність протоколу HYPE; при постійному використанні пропозиція стає дефляційною, а не структурно інфляційною; великих тримачів, які все ще розпаковують, або VC немає.

Ця комбінація є критичною. Бо вона визначає, чи це історія, яка може встояти лише за умови, що numba go up, чи це структура, яка може продовжувати функціонувати, навіть якщо ринок коливається, поки фундаментальні показники не погані.

Звісно, вона все ще має шлях до провалу: mNAV стискається, обсяги виснажуються, призупиняються ATM, або накладка HYPE послаблюється. Але структурно HYPE — це один із кількох активів, де цикл DAT не є природним «машином для зловмисного шахрайства».

Я тут також «середня крива»

Нарешті, деякі люди вважають, що PURR — поганий інвестиційний актив через те, що компанія постійно випускає акції, а розміщення додаткових акцій пригнічує курсову вартість.

Я часто так думав і раніше (типово для midcurve). Але пам’ятайте: коли традиційна фінансова система справді зрозуміє, як працює ця «балансівка», справи можуть стати дуже вражаючими.

Історичні випадки:

MSTR: 3,3× mNAV

Метапланета: 8,3×

BMNR: 5,6×

Але ці об'єкти, чесно кажучи, не дуже й розіграли. Уяви, наскільки може вплинути «хороше».

Вмикай грошематицю, Боббі.

Гіперліквід.