Ціна Ethena [ENA] зараз, схоже, відповідає її погіршуючій фінансовій діяльності. За останні 24 години актив зареєстрував двозначний спад, впавши до $0,089 на момент публікації.

Хоча цифри свідчать про зростаючий тиск, необхідно провести більш широку оцінку ринкових умов, щоб визначити, чи це зниження є початком глибшої корекції чи тимчасовою корекцією.

Моментум Ethena послаблюється за ключовими показниками

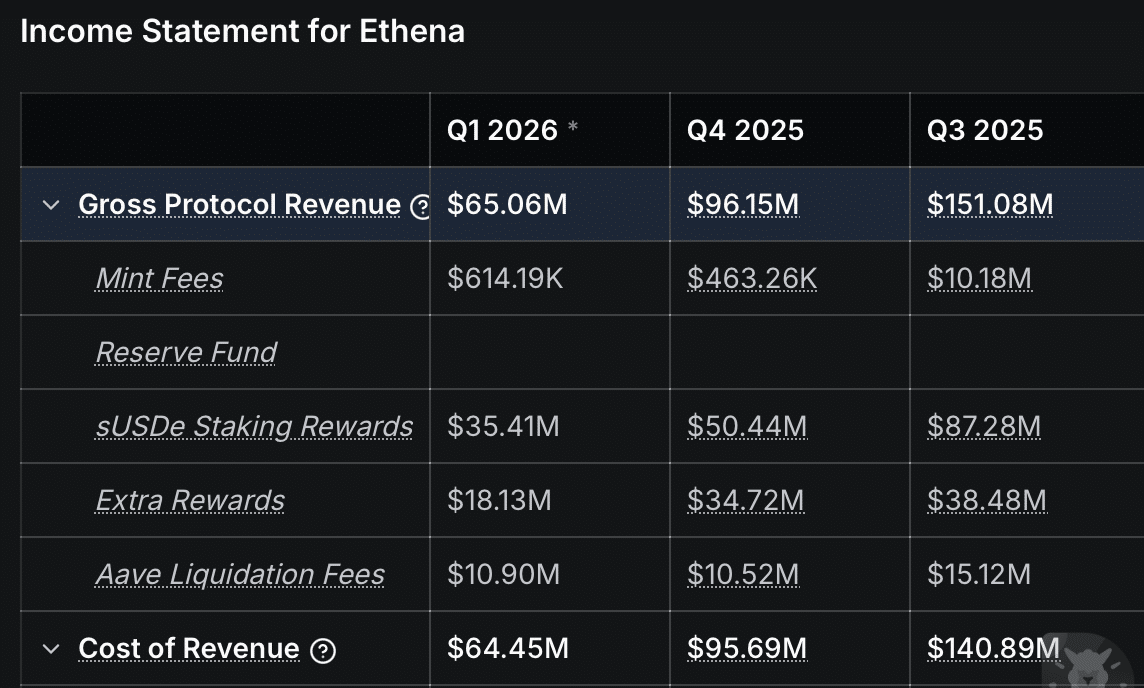

Дані в ланцюжку показують, що ENA не виправдав очікувань у кількох аспектах з початку першого кварталу 2026 року, особливо порівняно зі своїм виконанням у попередніх двох кварталах.

Ключовою областю занепокоєння є ефективність доходів. Валовий протокольний дохід знизився до 65,06 млн доларів США з 96,15 млн доларів США у IV кварталі 2025 року, що становить зниження на 32%. Це зниження ще більш виразне у порівнянні з III кварталом 2025 року.

Ця консолідація вказує на зменшення активності злиття та зниження стейкінг-відсотків, що обидва свідчать про зменшення участі в ланцюзі.

На ринку, який залишався відносно стабільним порівняно з циклом з жовтня по грудень 2025 року, це слабке виконання викликає занепокоєння щодо зниження попиту з боку користувачів, а не зовнішнього тиску.

Умови ліквідності підсилюють цей тренд. Загальна заблокована вартість (TVL), ключовий індикатор стану протоколу та зобов’язаності користувачів, продовжує стабільно знижуватися.

З початку березня 2026 року TVL знизився приблизно на 130 мільйонів доларів США, що становить близько 6,66 мільярда доларів США на момент написання цього тексту. Лише за останні 24 години приблизно 16 мільйонів доларів США було виведено зі стейкінгу, що свідчить про тривалий вихід капіталу з протоколу.

Чи може лише прибуток підтримувати інтерес користувачів?

Незважаючи на загальне повільнення, Ethena зареєструвала невелике покращення валової прибутковості.

У Q1 2026 протокол згенерував $614 190 валового прибутку, порівняно з $463 200 у Q4 2025. Хоча це свідчить про незначне зростання, воно мало що робить для компенсації різкого спаду від попередніх рівнів продуктивності.

Для контексту, у Q3 2025 річний прибуток склав 10,18 мільйона доларів США, що приблизно в 16,5 раза вище за поточні показники. Ця різниця підкреслює структурне зниження прибутковості, навіть коли короткострокова прибутковість демонструє незначне покращення.

Висновок очевидний: скромний ріст прибутку сам по собі може бути недостатнім для утримання користувачів, особливо в конкурентному середовищі DeFi, де капітал швидко перерозподіляється на пропозиції з вищою дохідністю.

Дані про активність користувачів підтверджують цю думку. За даними Artemis, щоденна кількість активних користувачів знизилася до приблизно 1 200 — найнижчого рівня з грудня.

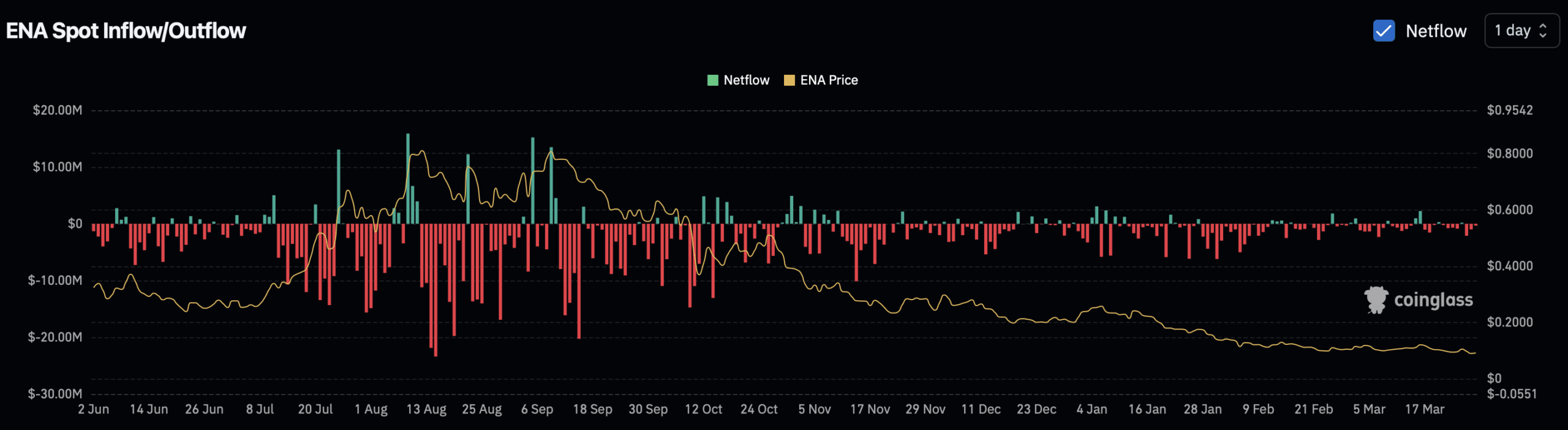

Ринок споживання надає протилежний сигнал

Незважаючи на посилення фундаментальних факторів і зниження ліквідності, активність спот-ринку демонструє більш стійку картину. Дані про чистий потік на біржі свідчать, що попит на покупку останнім часом збільшився. За останні 24 години чистий приплив до спот-позицій досяг приблизно 303 000 доларів США.

Ще більш помітно, що це не ізольована подія. За останні три дні загальні покупки зросли до приблизно 3,41 мільйона доларів США, що свідчить про постійне накопичення.

Такий тривалий попит свідчить про те, що інвестори продовжують поглинати продавецький тиск, навіть коли капітал виходить із протокольного рівня.

Якщо ця тенденція накопичення збережеться, вона може обмежити подальше зниження та підтримати стабілізацію ціни. Однак без відновлення основних фундаментальних показників, зокрема активності користувачів та генерації доходів, будь-який зростання може залишатися обмеженим в вузькому діапазоні.

Фінальний підсумок

- Продуктивність протоколу Ethena погіршилася в I кварталі 2026 року, навіть коли загальні ринкові умови залишалися відносно стабільними.

- Спот-інвестори продовжують накопичувати, незважаючи на зростання відтоку ліквідності та зниження TVL.