Оригінал | Odaily Planet Daily (@OdailyChina)

Автор | Діндан (@XiaMiPP)

У ланцюжку стабільних монет Circle і Stripe раніше були парою з чітким розподілом обов’язків.

Circle відповідає за відображення реальних доларів США на ланцюг та створення стабільної монети USDC; Stripe через глобальну мережу платежів у мережі Інтернет забезпечує рух цих цифрових доларів у реальних бізнес-сценаріях. Один відповідає за виробництво грошей, інший — за їх рух. Ця союзницька пара протягом останніх років майже природно доповнювала одна одну.

Але дві недавні події, розглянуті разом, викликають певний дивний відтінок: здається, ці дві компанії поступово рухаються до однієї й тієї ж точки.

11 лютого Stripe оголосила про запуск функції оплати x402 на Base. Ця функція дозволяє розробникам прямо стягувати плату за допомогою USDC з AI-агентів — стабільні монети більше не є лише інструментом ціноутворення на біржах; у хвилі AI-агентів вони стануть засобом оплати між машинами.

У той же тиждень компанія Bridge, дочірня стабільна криптовалютна інфраструктура Stripe, отримала попереднє схвалення від Управління контролера валюти США (OCC) на отримання ліцензії довірчого банку. Це означає, що Bridge може почати розгортати бізнес з випуску, зберігання та управління резервами стабільних криптовалют як регульована фінансова установа.

З одного боку, Stripe будують нові сценарії оплати за допомогою USDC; з іншого — вони створюють власну фінансову інфраструктуру для стабільної монети.

Ланцюжок стабільних монет старої епохи

Якщо розглянути світ стабільних монет окремо, ланцюжок поставок насправді не є складним.

Найнижчий рівень — це рівень випуску. Такі організації, як Circle, відповідають за зіставлення реальних доларових резервів з ланцюжком та випуск стабільних монет, наприклад, USDC. Над ним розташований рівень розрахунків, який виконує функції обліку та клірингу коштів за допомогою блокчейн-мереж. Далі — рівень платежів. Інтернет-платіжна інфраструктура, така як Stripe, інтегрує стабільні монети у реальні комерційні транзакції, дозволяючи коштам з ланцюжка потрапляти у сценарії електронної комерції, SaaS або міжнародної торгівлі. Найвищий рівень — це рівень застосунків. Саме тут відбуваються різноманітні фінансові дії — від DeFi до платежів через AI-агенти.

Коли стабільні монети були лише інструментом крипторинку, учасники цього ланцюжка завжди виконували свої функції: емітенти відповідали за «відлиття монет», платіжні платформи — за «отримання коштів», блокчейн — за розрахунки, а розробники зосереджувалися на застосуваннях.

Ще у 2014 році Stripe стала однією з перших основних платіжних систем, які підтримували оплату bitcoin. Однак через надмірну волатильність ціни bitcoin, тривалий час підтвердження транзакцій та непередбачувані комісії цей бізнес-експеримент у 2018 році був на жаль згорнутий. Bitcoin більше схожий на спекулятивний актив, ніж на валюту, придатну для інтернет-платежів.

Виникнення стабільних монет ідеально заповнило цей розрив. Стабільність ціни USDC, програмована природа та здатність до блокчейн-розрахунків роблять його ближчим до ідеалу Stripe — «інтернет-натуральної валюти». У 2022 році Stripe знову ввійшов у криптовалютну сферу, вибравши підтримку платежів USDC. Цей крок не лише повернув стабільні монети до основної системи оплати, але й об’єктивно сприяв швидкому зростанню обігу USDC, чия ринкова капіталізація колись перевищила 55 мільярдів доларів США.

За таких умов співпраці Circle забезпечує стабільну цифрову доларову одиницю, Stripe надає глобальну платіжну мережу, і разом вони перетворюють USDC із інструменту криптовалютної торгівлі на ринок майже на 70 мільярдів доларів США.

Ланцюгові дані також підтверджують масштабний ефект цієї співпраці. За даними Artemis, у січні кількість транзакцій USDC у ланцюгу перевищила 8,4 трильйона, а загальна кількість транзакцій на ланцюзі для стабільних монет становила 10 трильйонів. Іншими словами, за показником кількості транзакцій, USDC становить 84% від загального ринкового обсягу.

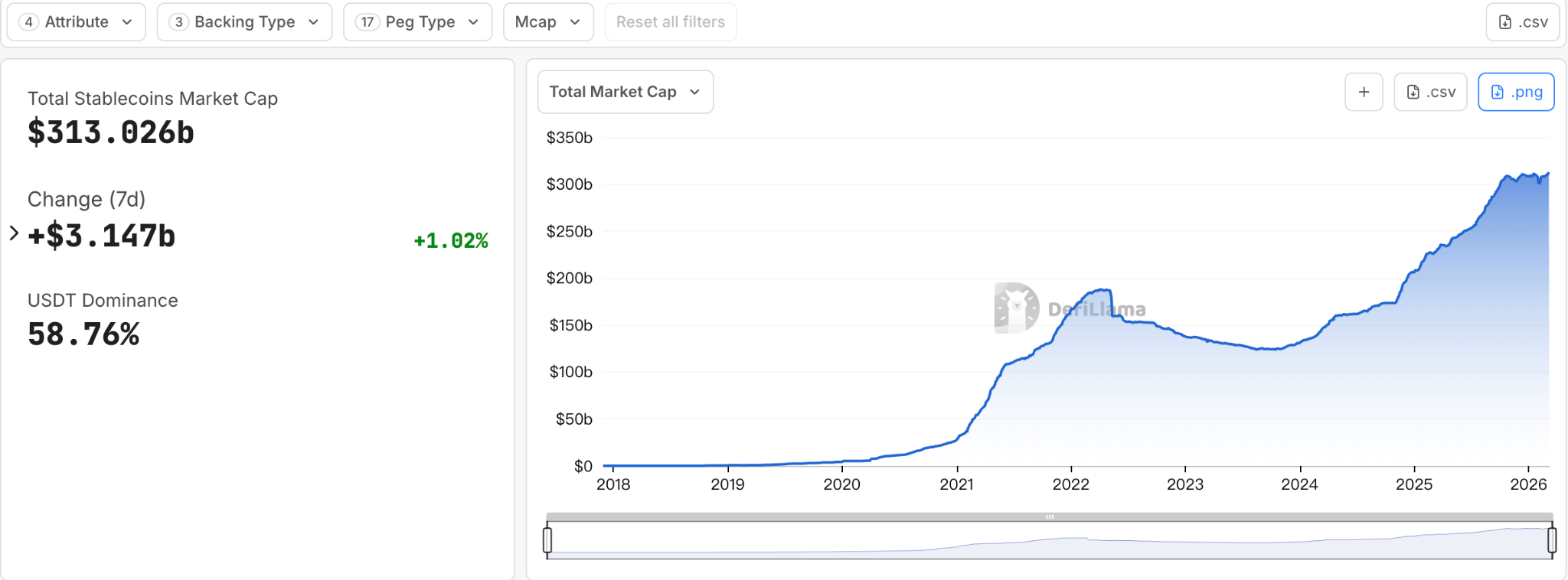

Тим часом зовнішній регуляторний середовище також претерпіло значні зміни. З офіційним впровадженням закону GENIUS стабільні монети, які раніше існували в регуляторній сірій зоні, поступово включаються до легальної фінансової системи. Зараз ринковий розмір стабільних монет перевищує 300 мільярдів доларів США. У майбутньому цей ринок може стати фінансовою мережею розміром у трильйони доларів.

Стабільні монети більше не є лише внутрішнім інструментом криптовалютного ринку, а починають вважатися частиною фінансової інфраструктури наступного покоління. Коли ринок еволюціонує з криптовалютного інструменту у фінансову інфраструктуру, логіка галузі часто змінюється разом із ним.

Коли стабільні монети стають інфраструктурою

У будь-якій фінансовій системі справжній стабільний прибуток часто походить не з одного етапу, а з контролю над ключовими вузлами. Хто може контролювати траєкторії руху коштів, той визначає правила.

Якщо стабільна монета є лише базовим активом, а вхідні точки для платежів, інструменти для розробників та комерційні сценарії повністю контролюються іншими платформами, то дохід емітента насправді буде дуже обмеженим. Навпаки, якщо контролювати платіжну мережу або систему розрахунків, можна постійно отримувати вартість на кожному етапі руху коштів.

Тому, коли стабільні монети почали еволюціонувати з просто криптоактивів у фінансову інфраструктуру, виникла майже неуникненна тенденція: ролі, які раніше були розподілені між різними рівнями індустрії, почали намагатися розширюватися вгору та вниз по ланцюжку, включаючи більше етапів у свою систему.

У фінансовій історії такий процес не є незнайомим. Від банківської системи до мереж кредитних карт, а потім до інтернет-платіжних платформ, зрілі фінансові системи зазвичай проходять схожі етапи — від розподілених ролей до поступової структурної інтеграції.

Зараз цей вітер інтеграції галузі дійшов і до світу стабільних монет.

Якщо ланцюжок стабільних монет розглядати як вертикальну структуру, то протягом останніх кількох років Circle і Stripe розташовувалися на протилежних кінцях цього ланцюжка. Зараз вони обидві рухаються назустріч один одному.

Circle: Не хочеться бути просто «друкувальною машинкою»

У екосистемі ланцюга ефективність та частота використання USDC вже не можуть бути проігноровані. У останньому звіті про рух стабільних монет швидкість обігу USDC майже в 5 разів вища, ніж у USDT.

Однак сама по собі лише емісія стейблкоінів не є особливо уявливою бізнес-моделлю.

Основними джерелами доходу емітентів стабільних монет є дві основні складові: відсотковий дохід від резервних активів та комісії, пов’язані з емісією та викупом стабільних монет. Однак із зростанням масштабів стабільних монет цей дохід часто має розподілятися з партнерами екосистеми. Наприклад, як один із найважливіших каналів розповсюдження USDC, Coinbase щороку отримує близько 1 мільярда доларів США від прибутку USDC. Це означає, що навіть якщо емітент виконує найважливішу роль у системі стабільних монет — «чеканку» — його реальний дохід все ще обмежений структурою екосистеми.

Це також пояснює, чому за останні два роки стратегія Circle почала явно розширюватися на рівень застосунків: вона більше не задовольняється лише випуском стабільних монет, а намагається побудувати повну платіжну мережу на основі стабільних монет.

Згідно з поточними відкритими даними, Circle планує свої дії на рівні застосунків у три етапи.

Перший крок — L1-блокчейн Arc, створений для бізнесу. Він виконує роль «координаційного шару» на рівні застосунків, допомагаючи розробникам створювати додатки для платежів, розрахунків тощо. Arc запустив тестову мережу у жовтні 2025 року, привернувши понад 100 компаній, які обробили понад 166 мільйонів транзакцій; запуск основної мережі планується протягом 2026 року.

Другий крок: використовуйте USDC як ядро, щоб вирішити фрагментацію ліквідності за допомогою протоколу міжланцюгової передачі (CCTP) та інструментів шлюзу. На рівні застосунків допоможіть компаніям об’єднати USDC з багатьох ланцюгів у Arc і CPN для безперебійного розповсюдження та створення застосунків.

Третій крок — це основний продукт Circle, CPN (Circle Payments Network), який був запущений у травні 2025 року. Це мережа координації платежів з відкритим стандартом, розроблена для програмованих, відповідних до вимог та аудитованих платежів. На даний момент 55 фінансових установ зареєструвалися, а ще 74 перебувають у процесі перевірки на відповідність.

Ця архітектура дозволяє Circle поступово будувати цілу інфраструктуру застосунків, здатну підтримувати потоки коштів, а не лише випускати стабільні монети.

Stripe: «Каса» також хоче оволодіти орбітою

Stripe знаходиться на іншому кінці екосистеми стабільних монет. Як одна з найважливіших інтернет-платіжних інфраструктур у світі, Stripe має доступ до величезної кількості магазинів. У 2025 році загальний обсяг оплати на платформі Stripe досяг 1,9 трильйона доларів США, що на 34% більше, ніж у попередньому році, або приблизно 1,6% світового ВВП. Платіжні системи великої кількості інтернет-магазинів — від Shopify до Amazon — побудовані на інфраструктурі Stripe. У певному сенсі, Stripe не виробляє гроші, але контролює вхідні точки для грошових потоків.

Але якщо в майбутньому емітенти стабільних монет і блокчейн-мережі разом контролюватимуть рівень розрахунків, платформи для платежів можуть бути зведені до ролі чисто технічного провайдера.

Також саме тому Stripe у останні роки почав систематично розширюватися вгору та вниз по ланцюжку поставок.

У лютому 2025 року Stripe завершила придбання платформи інфраструктури стабільних монет Bridge за 1,1 мільярда доларів США. Нарешті, 12 лютого цього року Bridge отримала умовне схвалення OCC — найважливіший етап для Stripe у створенні інфраструктури.

Тим часом Stripe також спільно з Paradigm розвиває L1-ланцюг Tempo, метою якого є створення спеціалізованої розрахункової мережі для інтернет-фінансів. Публічна тестова мережа була запущена у грудні 2025 року, а запуск основної мережі планується протягом 2026 року.

Крім того, Stripe у 2025 році придбала компанію з інфраструктури гаманців Privy, щоб надати користувачам вбудовані гаманці та системи ідентифікації, знижуючи бар’єри для входу в ончейн-фінансову систему.

Якщо розглянути ці дії разом, стане очевидним дуже чіткий тренд: Stripe поступово розширюється від вхідної точки оплати до контролю над базовою інфраструктурою стабільних монет.

Дві компанії зустрічаються посередині ланцюга поставок

Circle розширюється від рівня випуску до рівня застосунків, тоді як Stripe переміщується від рівня оплати до інфраструктури. Коли обидва шляхи одночасно наближаються до центру ланцюга поставок, раніше чіткі межі також не уникнено починають перетинатися.

На тлі перебудови структури індустрії стабільних монет це більше нагадує про те, що конкуренція серед стабільних монет вже не полягає лише в тому, «хто випускає більше токенів». Майбутнє справді важливе питання може бути таким: хто керує орбітами руху стабільних монет.

Коли емісія, розрахунки, оплата та застосунки поступово інтегруються, конкуренція у світі стабільних монет зміщується з «розміру активів» на «фінансові мережі». І на цьому новому полі боротьби колишній високо комплементарний союз Circle та Stripe вже зустрічається посередині ланцюга поставок.

Історія стабільних монет також перетворюється з експерименту в криптоіндустрії на відновлення фінансової мережі.

Рекомендовані статті

За сильним відновленням цін на акції Circle: ШІ, прогнозування ринку та використання інституціями