Потужні сили збираються і перетворять фінансові послуги у 2026 році. Нові банки виходять на біржу та подають заявки на повні банківські ліцензії. Криптовалютні компанії співпрацюють або конкурують із найбільшими банками світу. Штучні інтелектуальні агенти починають самостійно переказувати кошти. Ці розвитки разом передбачають зміну способу побудови фінансових послуг та власності на відносини з клієнтами.

Прогноз 1: Нові банки, що входять на нові ринки, відіб’ють у традиційних банків депозити клієнтів.

Нові банки більше не є стартапами, які лише наздоганяють традиційні банки. Новий тип цифрово-орієнтованих інституцій розширюється по всьому світу, виходить на біржу та подає заяви на повні банківські ліцензії, безпосередньо конкуруючи з традиційними банками за ключові споживчі банківські відносини.

Розвиток ринку IPO свідчить про зростаючу впевненість людей у комерційній зрілості нових банків. Chime завершила IPO на 864 мільйони доларів США у червні 2025 року, що стало рекордом для нових банків США. PicPay пізніше вийшла на біржу Nasdaq у січні. Nubank, найбільший за ринковою капіталізацією новий банк, отримав у січні умовне дозволення на отримання банківської ліцензії США; компанія вирішила подати заявку на повну ліцензію самостійно, а не через партнерський банк, а також повністю перевела свого співзасновника до США для керівництва цією новою дочірньою компанією.

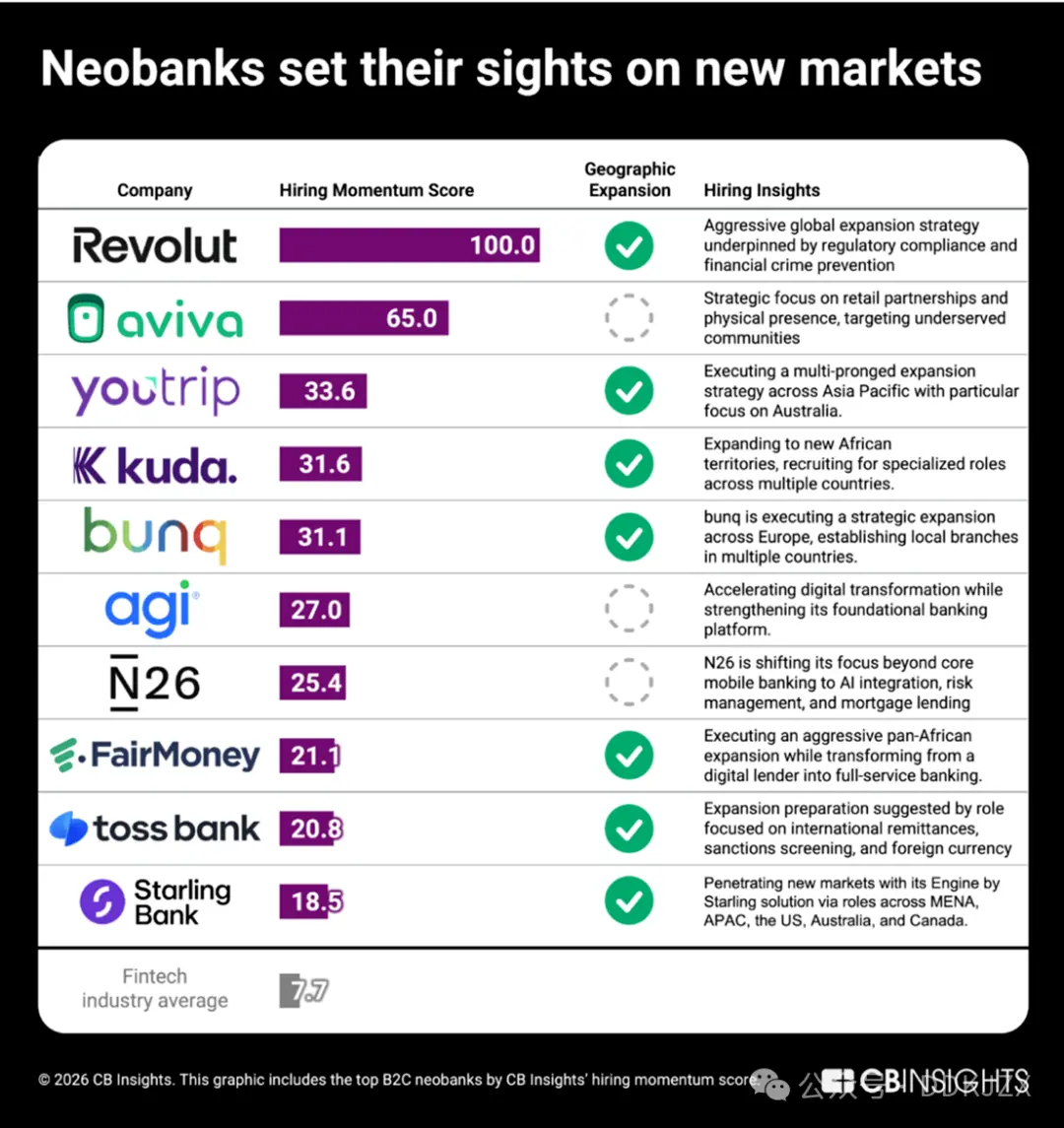

У приватному секторі рейтинг темпів найму в CB Insights показує, які B2C нові банки найбільш активно розширюються.

Revolut стрімко лідирує за темпами найму, отримавши ідеальні 100 балів. Компанія зібрала 2 мільярди доларів США у листопаді, досягнувши оцінки в 75 мільярдів доларів США і ставши найціннішою приватною цифровою банківською установою в історії, причому значна частина коштів буде використана для розширення на ринку США. Її стратегія найму демонструє системний підхід до входу на ринок, наприклад, одночасний набір висококваліфікованих лідерів у сфері регулювання та відповідності в більш ніж 20 країнах. Інші компанії:

YouTrip (33.6) активно розширюється в регіоні Азії та Тихого океану, зокрема зосереджуючись на ринку Австралії.

Kuda (31.6), який зосереджений на ринку Нігерії, набирає персонал у багатьох африканських регіонах.

Toss Bank (20.8) набирає персонал на посади, пов’язані з міжнародними переказами та валютними операціями, що свідчить про跨境 розширення компанії з Кореї.

Навіть нові банки, які ще не розширюють свою географію, змінюють свою модель: FairMoney (21,1) перетворюється з цифрового кредитного закладу на універсальний панафриканський банк, а N26 (25,4) переходить на інтеграцію штучного інтелекту, іпотечне фінансування та управління ризиками, щоб посилити свою конкурентну позицію на існуючих європейських ринках.

Зі входженням цієї нової генерації банків на нові ринки з усе більш повним спектром послуг, вклади споживачів у банки будь-якого розміру стикаються з тиском з боку абсолютно нового класу конкурентів.

Прогноз 2: Битва банків за покупку зараз, сплату пізніше

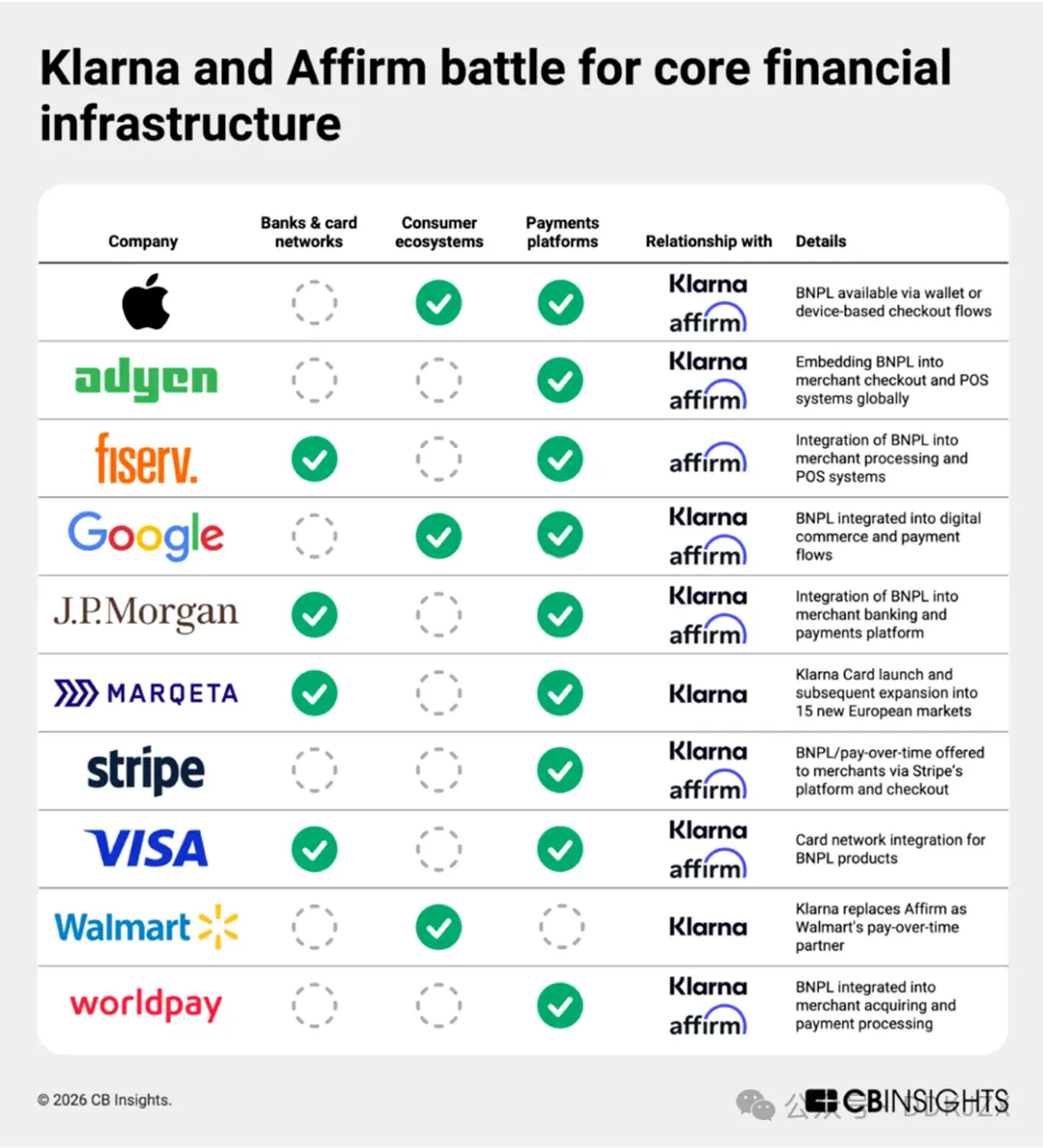

BNPL (Buy Now, Pay Later) більше не є лише функцією оплати. Klarna (яка має потенціал стати найбільшим фінтех-ІПО 2025 року) та Affirm (з більшою ринковою капіталізацією та активним розширенням на європейському ринку) будують повноцінні споживчі банківські послуги, і дані CB Insights про бізнес-зв’язки свідчать, що вони досягають цього за допомогою перекриваючої інфраструктури. Обидві компанії входять до числа найактивніших платіжних компаній за кількістю партнерів і мають 27 спільних партнерів — зокрема Apple, Adyen, Google та JPMorgan Chase — інтегруючи BNPL у всі аспекти, від обробки оплати через пристрої та цифрову комерцію до банківських послуг для мерчантів та обробки платежів.

Останні кроки ще більше поглибили цю інфраструктурну стратегію. Співпраця Affirm і Fiserv, а також розширення Klarna кредитних карток через Marqeta, інтегрують послуги BNPL («купи зараз, заплати пізніше») у дебетові картки, банківські послуги та щоденні платежі, вийшовши далеко за межі розстрочки під час оплати. Klarna має ліцензії в ЄС та Великобританії і у червні оголосила про пілотний запуск дебетової картки в США через співпрацю з Visa. В той же час Affirm планує розширити свої послуги за межі існуючих депозитних рахунків (які належать Cross River Bank) і вже в січні подала заявку до Федеральної корпорації з страхування вкладів (FDIC).

У нашому вакансійному оголошенні зазначено, що Affirm шукає лідерів, спеціалізованих на аналітиці, для розвитку свого проекту дебетових карток у співпраці з банками. Klarna посилює свої здібності у сфері виявлення шахрайства та управління ризиками, встановлюючи спеціалізовані посади, зокрема з акцентом на відповідність регуляторним вимогам на ринку Великобританії.

Зі зміною способів покупок споживачів завдяки розумному штучному інтелекту, чиста модель «спочатку купи, потім заплати» може втратити імпульс, і наступним етапом обох компаній стане всебічна споживча банківська діяльність.

Прогноз 3: Robinhood стане фінансовим суперзастосунком

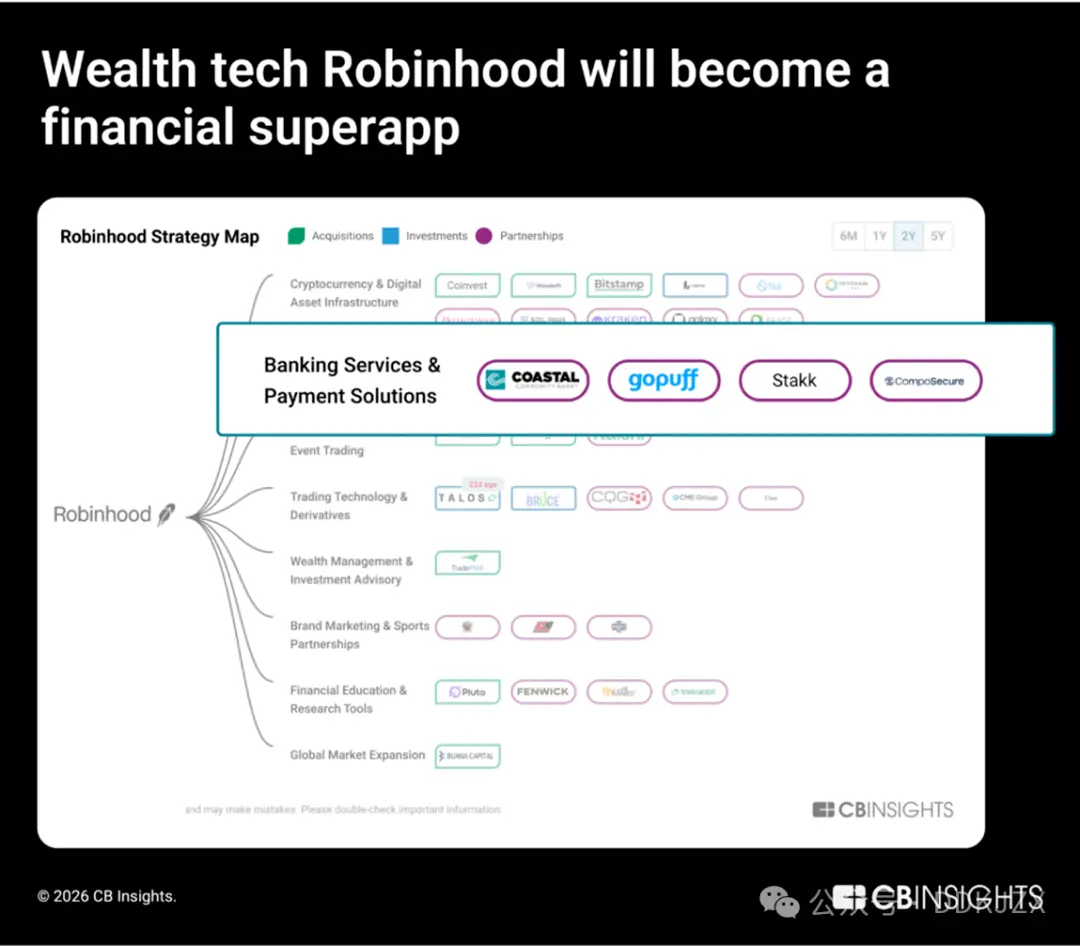

У 2025 році обсяги акційного фінансування в сфері фінтеху збільшився на 90% у порівнянні з попереднім роком — найвищий приріст серед усіх субсекторів фінтеху. Найбільша за ринковою капіталізацією компанія цього сектору, Robinhood, активно розширює свої бізнес-напрямки в галузі банківської діяльності, кредитування та інфраструктури криптовалют.

У сфері інвестицій Robinhood рухається у напрямку вертикальної інтеграції. Вона придбала Bitstamp (платформу для інституційних криптовалютних угод) та LedgerX (платформу для криптовалютних ф’ючерсів), розширивши свої операції за межі роздрібного брокерського бізнесу. Крім того, вона співпрацює з Offchain Labs для створення власної L2-ланцюжкової мережі «Robinhood Chain», призначеної для користувачів ЄС, що свідчить про амбіції Robinhood не лише розподіляти активи, а й володіти інфраструктурою ланцюжкових ринків.

Щодо банківських послуг, Robinhood постійно розширює свої можливості, готуючись до запуску повноцінних банківських послуг. У листопаді 2025 року Robinhood уклали партнерство з GoPuff та Coastal Community Bank для інтеграції сервісу доставки готівки; у вересні 2025 року Robinhood придбала Stakk, що ще більше посилило їхні основні банківські можливості. Наші дані щодо найму також підтверджують цей зсув: з’являються більше вакансій, пов’язаних безпосередньо з кредитними картками, банківськими продуктами та підвищенням кредитних лімітів:

Повноцінний інженер та інженер-програміст бекенду, кредитні картки та банківська справа

Менеджер з розробки банківських продуктів та старший інженер-продукт

Аналітик кредитного бізнесу, банківське мошенництво

Robinhood не обмежується лише партнерствами для додавання функцій, а створює вертикально інтегровану фінансову систему та команду фахівців, що охоплює торгівлю, інфраструктуру криптовалют, депозити та кредитування. У часи бурхливого розвитку фінтеху Robinhood перетворює споживчий банкінг під егідою брокера.

Прогноз 4: Крупні криптовалютні компанії викличуть конкуренцію велиkim банкам

Криптовалютні компанії більше не пропонують альтернативи традиційним банківським послугам, а будують наступний етап традиційних банківських послуг.

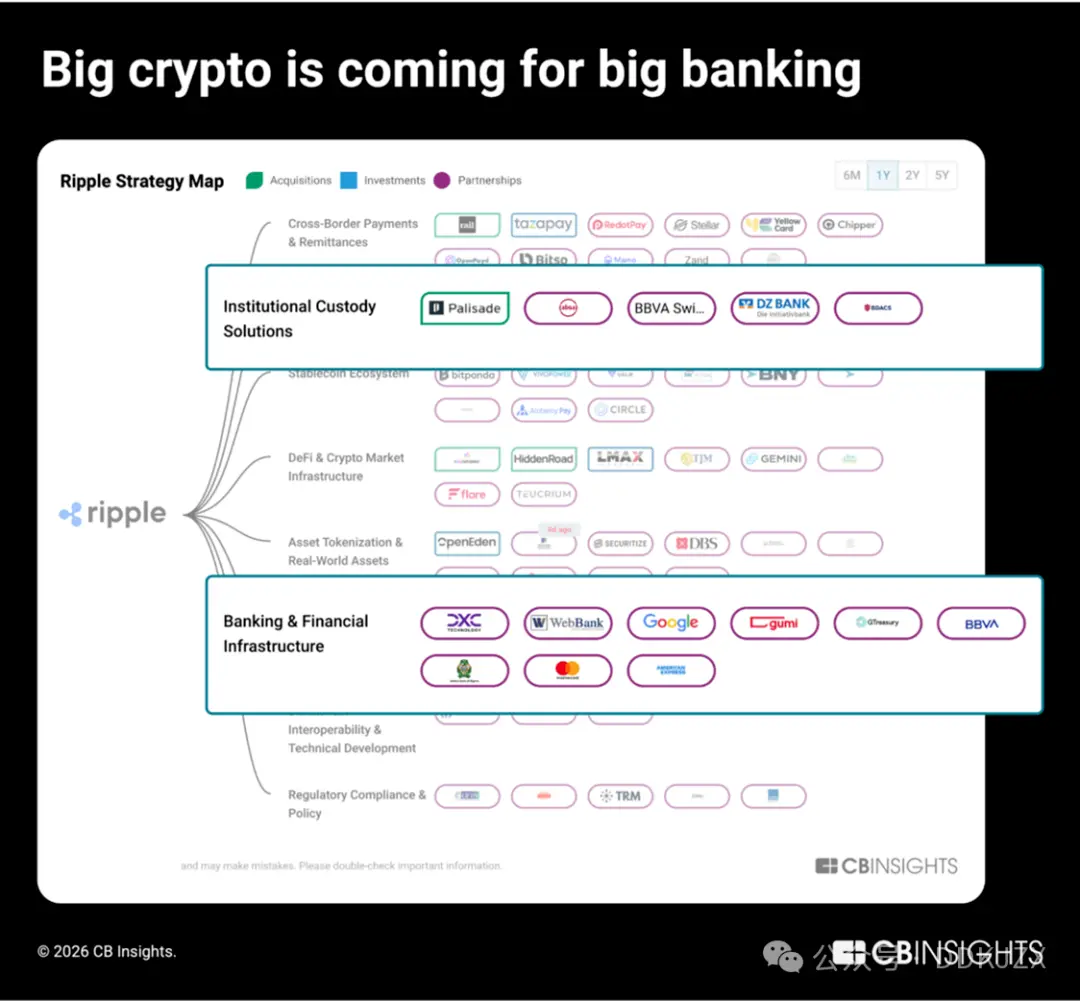

Найбільш активно розширювали криптовалютні нативні бізнес-напрямки у 2025 році Ripple, Coinbase та Circle, кожна з яких утворила понад 50 партнерств. Згідно з нашим звітом про бізнес-партнерства, ці три лідери спрямовують свої зусилля на традиційну банківську систему:

Ripple розробляє інфраструктуру для інституційного хранення, призначену для токенізації реальних активів та управління цифровими коштами, реалізовуючи білі марки за підтримки відомих фінансових установ, таких як BBVA та Absa Group.

Coinbase розширюється з роздрібного брокерського бізнесу на надання інституційним брокерських, депозитарних та платіжних інфраструктурних послуг таким фінансовим установам, як JPMorgan Chase та Standard Chartered.

Circle впроваджує USDC безпосередньо в ядерні банківські системи та платіжні процесори, такі як FIS, Fiserv і Finastra, щоб дозволити традиційним фінансовим установам безперебійно приймати стабільні монети.

Ripple активно розширюється в сфері інституційного банкінгу: з 2023 року вона встановила партнерські відносини з 9 з 100 найбільших традиційних банків за розміром активів, зокрема DBS Bank та Bank of New York Mellon. Її стратегічний план за останній рік показує, що компанія здійснила 4 поглинання в галузях фінтеху для управління коштами, головного брокера та B2B обробки транскордонних транзакцій для побудови своєї фінансової технологічної стеки:

Palisade (приобретена в листопаді 2025 року) — це платформа «гаманець як сервіс» для фінтех-компаній та криптовалютних нативних компаній, призначена для високочастотної торгівлі, зняття та внесення коштів та налаштування гаманців.

GTreasury (була придбана за оцінкою в 1 мільярд доларів США у жовтні 2025 року) — це постачальник програмного забезпечення для управління коштами, яким користуються великі корпорації для управління готівкою, валютними ризиками та платіжними операціями.

Rail.io (була придбана за оцінкою 200 мільйонів доларів США у серпні 2025 року) — це B2B-стартап зі стабільними монетами, який надає підприємствам інфраструктуру для вхідних/вихідних операцій та міжнародних транзакцій.

Ripple Prime (була придбана за оцінкою 1,25 млрд доларів США у квітні 2025 року, раніше відома як Hidden Road) — це багатоактивний інституційний брокер, який щороку клірингує приблизно 3 трильйони доларів США для хедж-фондів та фінансових інституцій.

У грудні минулого року Ripple та Circle отримали умовне схвалення ліцензії національного трест-банку США разом із BitGo, Fidelity Digital Assets та Paxos. Наступний крок: ці криптовалютні компанії готуються перейти від партнерств до боротьби за створення повноцінних банківських відносин.

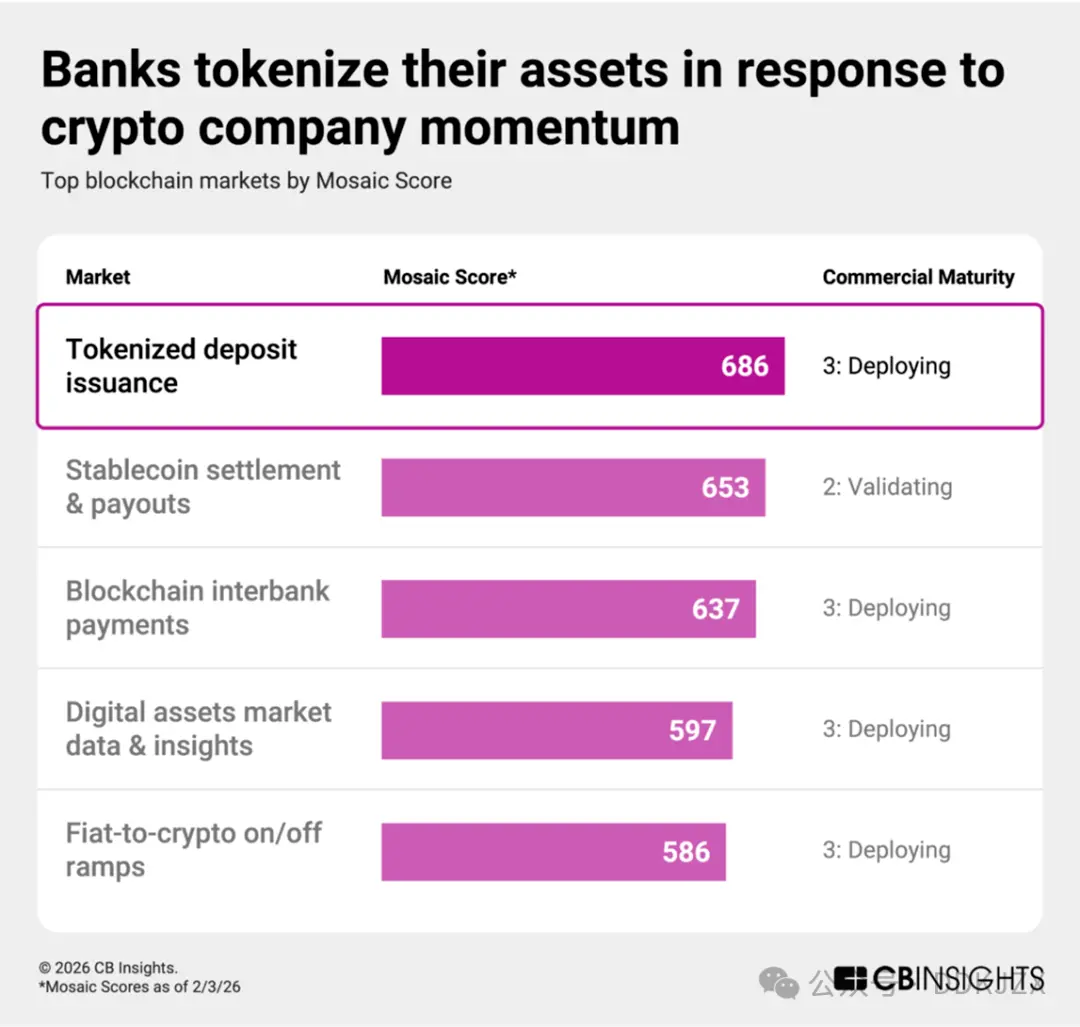

Прогноз 5: Щоб впоратися з бурхливим розвитком криптовалютних компаній, банки токенізують свої існуючі активи, щоб зберегти контроль над депозитами.

Банки активно реагують на розвиток криптовалютних компаній, перетворюючи депозити на блокчейн-токени. Токенізовані депозити — це цифрове представлення звичайних грошей, що зберігаються регульованими банками, і залишаються зобов’язаннями на балансі банку, надаючи клієнтам ті самі гарантії, що й звичайні депозити. На блокчейн-платформах токенізовані депозити дозволяють забезпечити швидше розрахунки та програмовані перекази, одночасно залишаючи видаючому банку контроль з боку регуляторів та ключові клієнтські стосунки.

За рейтингом, випуск токенізованих депозитів є найбільш динамічним ринком блокчейн наразі, з середнім рейтингом комерційної зрілості 3 (у процесі розгортання) або нижче, що перевищує оцінку Mosaic для стабільних монет та платежів. За нашою матрицею ESP (виконання, сила та позиціонування), ключові учасники включають:

Stablecore (Mosaic рейтингу 2% зі значенням 747) дозволяє банкам і кредитним спілкам надавати цифрові активи, сприяти угодам та керувати криптовалютним забезпеченням для позик.

Fireblocks (оцінка Mosaic — 867 балів, топ 1%) надає гнучкі інституційні рішення для інтеграції фіатних грошей, грошових ринкових фондів, криптовалют та токенізації активів реального світу. У лютому 2026 року Fireblocks запустила Canton Network — Layer 1 блокчейн, створений спеціально для інституційного фінансу.

Стратегічні партнерства підтримують цю ініціативу:

JPMorgan запустив токенізовані депозити та токенізовані грошові ринкові фонди, а в листопаді розпочав дослідження взаємодії токенізованих TradFi-продуктів із DBS Bank.

У вересні існуючий рішення Citi Token Services від Citibank додало функцію міжбанківських платежів.

Vantage Bank співпрацював із Custodia Bank у жовтні для запуску біржових депозитів, а Standard Chartered — із Ant Group у грудні.

Зі зростанням популярності стабільних монет банки все частіше будуть токенізувати свої баланси, модернізуючи канали розрахунків, зберігаючи при цьому відносини з депозитами, і таким чином перетворюючи оборонні заходи на конкурентні.

Прогноз 6: Стабільні монети стануть інфраструктурою для агентських платежів

Штучний інтелект агентам потрібні програмовані та завжди доступні кошти, і стабільні монети ідеально відповідають цій вимозі. Це поєднання є природним: агенти штучного інтелекту потребують перевіреної ідентичності, програмованих коштів та здатності до автономного виконання, а саме ці можливості надаються нативно блокчейн-грошима.

Дані показують, що це вже відбувається. Згідно з нашим звітом «Технологічні тенденції», до 2025 року фінансовий сектор лідирує у співпраці з штучним інтелектом порівняно з іншими галузями, а платіжні процесори, що створюють інтелектуальні бізнес-траки, прискорюють інтеграцію криптовалют: наприклад, кількість партнерств Mastercard у сфері криптовалют зросла з 6 у 2024 році до більше ніж 25 у 2025 році.

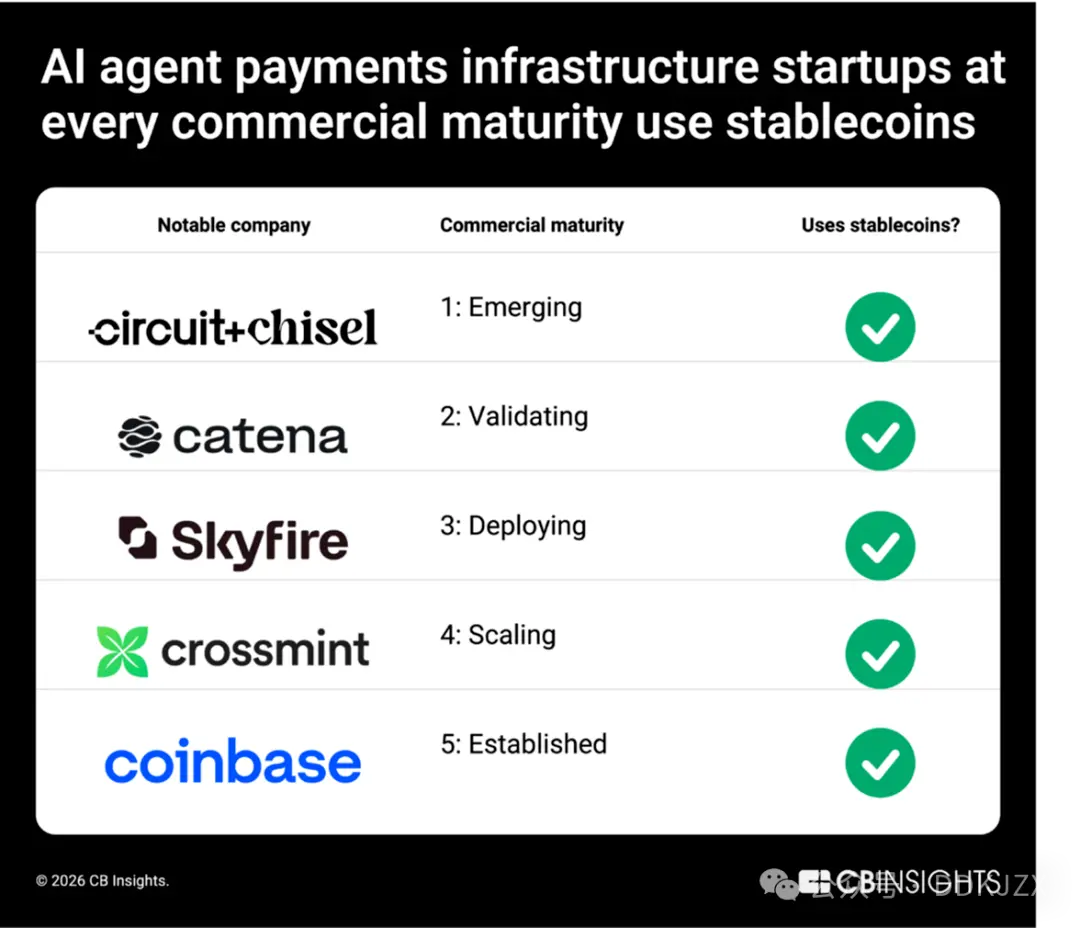

Від стартапів до індустріальних гігантів, стабільні монети є спільною основою інфраструктури оплати для штучного інтелекту. У ринку інфраструктури оплати для агентів ШІ, який ми аналізували, компанії на різних етапах комерційного дозрівання залежать від стабільних монет для функціонування, зокрема Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire (CM 3), Crossmint (CM 4) та Coinbase (CM 5). Інвестори, такі як Coinbase Ventures та Stripe, ще більше підсилюють цю перекривання.

Зі зростанням використання штучного інтелекту для управління підписками, процесами оплати та післяпродажним обслуговуванням замість споживачів, стабільні монети природним чином перетворяться з криптовалютних інструментів на рівень розрахунків у бізнесі, що керується агентами. Ми передбачаємо, що до 2026 року та далі стабільні монети забезпечать миттєві, програмовані платежі для онлайн-ринків, транскордонного роздрібного торгівлі та вбудованих досвідів оплати.

Прогноз 7: Платформи для штучного інтелекту на ланцюгу закладають основу для економіки автономних агентів

Стабільні монети стають ключовим платіжним каналом для інтелектуального бізнесу. Але з’являється ще один паралельний інфраструктурний рівень: платформи, на яких штучні інтелектуальні агенти працюють повністю на ланцюзі.

Платформа штучного інтелекту на основі блокчейну надає інструменти для створення, розгортання та управління автономними агентами, які працюють нативно в мережі. Ці агенти можуть виконувати операції у децентралізованій фінансовій системі (DeFi), брати участь у управлінні, взаємодіяти з децентралізованими додатками та координувати роботу з іншими агентами без участі людини.

Крім виконання, ці платформи через токенізацію забезпечують спільну власність та монетизацію агентів, що вказує на агентну економіку, де автономні програмні учасники можуть самостійно заробляти, витрачати та розподіляти капітал.

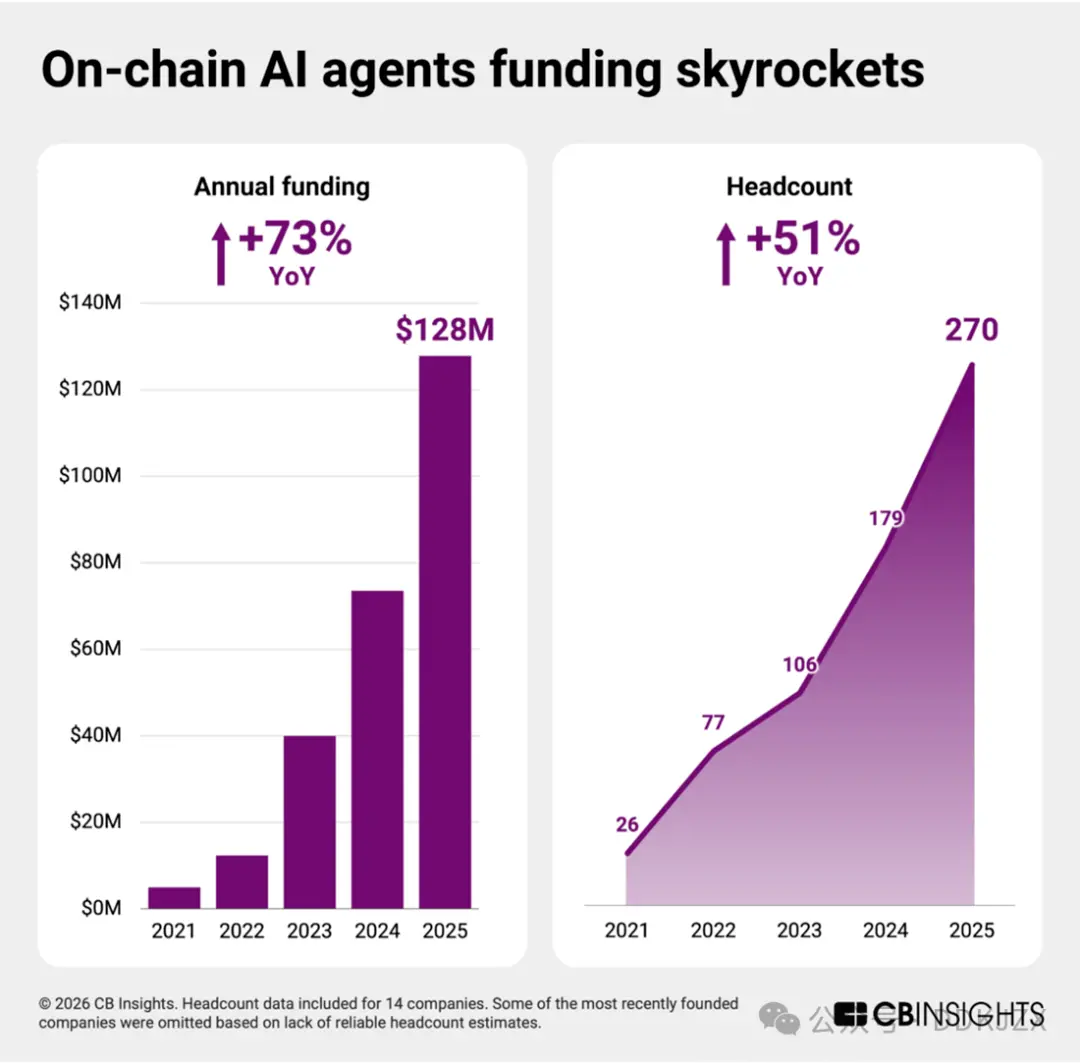

Завдяки прогресу в галузі штучного інтелекту агентів, стартапи цієї галузі переходять від експериментального етапу до будівництва інфраструктури. Незважаючи на те, що середній показник комерційної зрілості становить лише 2 (етап верифікації), це все ще найраніший ринок серед тридцяти з більшим числом блокчейн-галузей. Однак галузь вже підготувалася до стрімкого зростання.

З 2023 по 2025 рік обсяги фінансування за допомогою акцій збільшилися майже вдвічі, а кількість співробітників зросла приблизно на 50%. За останні два роки кожна незалежна компанія зібрала кошти, що свідчить про високий рівень довіри інвесторів і передбачає швидке розширення у 2026 році.

На даний момент агентські платежі зосереджуються в основному на споживчому та електронній комерційному секторах, а Mastercard, Visa, Stripe та Shopify планують запустити інструменти агентської комерції у 2025 році.

Платформа штучного інтелекту на основі блокчейну закладає основу для торгівлі та функціонування економічно автономних суб’єктів у децентралізованій мережі. З дозріванням інфраструктури платежів агентів цей глибший рівень координації стане основою наступного етапу агентної фінансової системи.

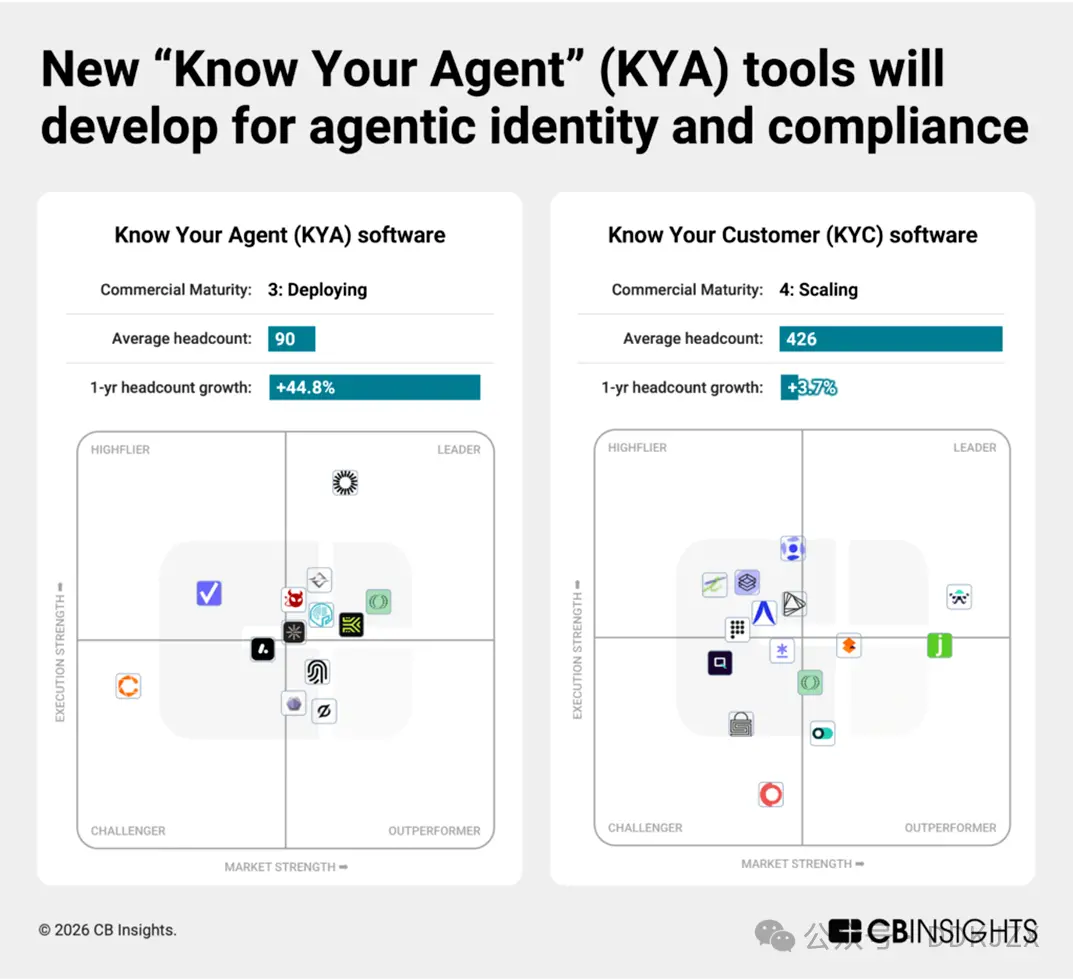

Прогноз 8: З’являться нові інструменти «Знай свого агента» (KYA) для регулювання платежів агентів.

Зі здобуттям торгових прав штучними інтелектуальними агентами формується нова межа відповідності.

З 96 відслідковуваних ринків кібербезпеки, платформи для безпеки та управління ризиками з використанням агентів штучного інтелекту зараз є найшвидшою ростовою сегментом. Стартапи, що пропонують «Знай свого агента» (KYA), відрізняються від традиційних постачальників «Знай свого клієнта» (KYC): незважаючи на середній рівень комерційної зрілості лише 3 (ще у розвитку), їхнє фінансування за останній рік зросло більше ніж на 450%.

Ранні стартапи розробляють системи ідентифікації, прав та оцінки поведінки для автономних програмних учасників. Хоча вони ще на початковому етапі, кожна з цих компаній демонструє сильний розвиток і входить до топ-15% усіх компаній за нашою власною оцінкою Mosaic:

Keycard (рівень комерційної зрілості 2, серія A на 30 мільйонів доларів США у жовтні, топ 2% у Mosaic) створює програмовану інфраструктуру ідентичності та доступу для AI-агентів, що забезпечує безпечну аутентифікацію, керування гаманцями та політико-орієнтовані дозволи у фінансових додатках.

Helmet Security (рівень комерційної зрілості 2, у грудні зібрала 9 мільйонів доларів США у серії A, входить до топ-8% Mosaic) розробила інструменти для агентно-орієнтованої відповідності та управління ризиками, які безпосередньо інтегровані в автономні робочі процеси, забезпечуючи моніторинг угод, виконання стратегій та аудитованість.

RunLayer (рівень комерційної зрілості 1, у грудні залучила 11 мільйонів доларів США у рамках семенних інвестицій, Mosaic — у топ 6%): надає інфраструктуру для виконання AI-агентів, керує обліковими даними, ізоляцією середовищ та безпечним оркеструванням завдань між корпоративними системами.

Overmind (рівень комерційної зрілості 1, середіна вересня завершила раунд сем’яних інвестицій, у топ 15% Mosaic) спеціалізується на моніторингі поведінки AI-агентів, відстеженні патернів діяльності та впровадженні заходів для запобігання зловживанням, шахрайству або порушенням політики.

T54 Labs (рівень комерційної зрілості 1, серія seed-фінансування завершена у лютому 2026 року, у топ 12% за рейтингом Mosaic) оцінює платіжних агентів на основі всебічного, динамічного профілю ризиків, що враховує історію транзакцій, контрагентів та поведінкові сигнали.

Зі зростанням вимог регуляторів і підприємств щодо відповідальності за машинно-обумовлені фінансові операції, інструменти KYA стануть основою для агентських платежів, подібно до того, як KYC є для банківських операцій з людьми.

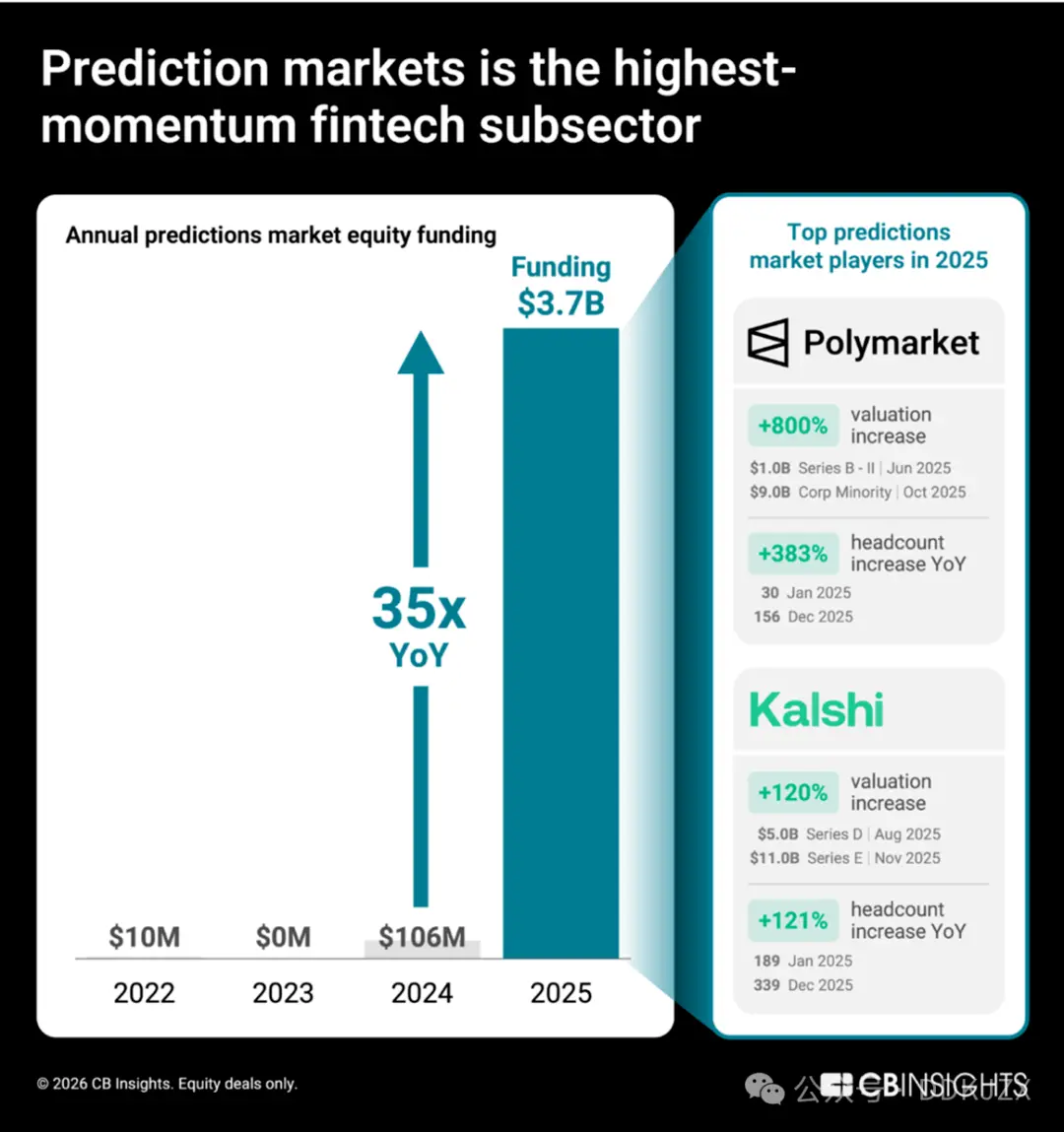

Прогноз 9: Ринок прогнозів намагається перейти від букмекерських кінцівок до надійних постачальників даних

Ринки прогнозів (платформи, де користувачі торгують результатами реальних світових подій) переживають безпрецедентний ріст. Завдяки Polymarket і Kalshi, обсяги еквіті-фінансування у 2025 році зросли в 35 разів порівняно з 2024 роком — з 106 мільйонів доларів США до 3,7 мільярда доларів США. Дані Mosaic від CB Insights показують, що серед понад 150 секторів фінансових послуг і блокчейн-ринків ринки прогнозів є найшвидшо розростаючою сегментом фінтеху.

Зміни в оцінці та кількості співробітників свідчать про швидкий розвиток обох компаній. Лише за 2025 рік оцінка Polymarket зросла з 1 млрд до 9 млрд доларів США, а кількість співробітників збільшилася на 333%; оцінка Kalshi зросла на 120%, а розмір команди — на 72%.

Наші дані щодо найму показують, що головним пріоритетом Polymarket є створення регульованої інфраструктури американської біржі та за допомогою нових фахівців з маркетингу розширення бізнесу на масових споживачів поза політикою та криптовалютами. Kalshi також інвестує ресурси в маркетингові посади для просування прийняття їхнього продукту масовими споживачами, одночасно встановлюючи міцні зв’язки з традиційними фінансовими платформами через кілька інженерних посад.

Дані про стратегічні партнерства додатково підкреслюють, що Polymarket і Kalshi прагнуть вийти на ринок масових фінансових послуг, одночасно переозначуючи себе як надійних постачальників сигналів:

У грудні 2025 року Kalshi співпрацює з Гарвардським університетом, надаючи дані прогнозних ринків академічним дослідникам.

Polymarket співпрацює з Dow Jones, щоб надавати ринкові інсайти інституційним аудиторіям.

У грудні минулого року Crypto.com у співпраці з Kalshi запустила Національний альянс прогнозних ринків, розширивши аудиторію від криптовалютних користувачів до основних фінансових каналів. Обидві компанії також використовували однакову стратегію здобуття довіри споживачів: обидві компанії відкрили тимчасові магазини продажу продуктів харчування в Нью-Йорку у лютому 2026 року.

У цій галузі фінальними переможцями будуть не лише компанії з найбільшим обсягом торгів, а ті, хто зможе перетворити колективні ринкові сигнали на інституційні продукти даних та встановити співпрацю з дослідженними інституціями. Для Polymarket і Kalshi кінцевою метою є перетворення прогнозних ринків із інструментів спекуляцій у ключову інфраструктуру інформації для прийняття рішень.