Автор: Machines & Money

Оригінальний текст: AididiaoJP, Foresight News

Всі задають неправильні питання

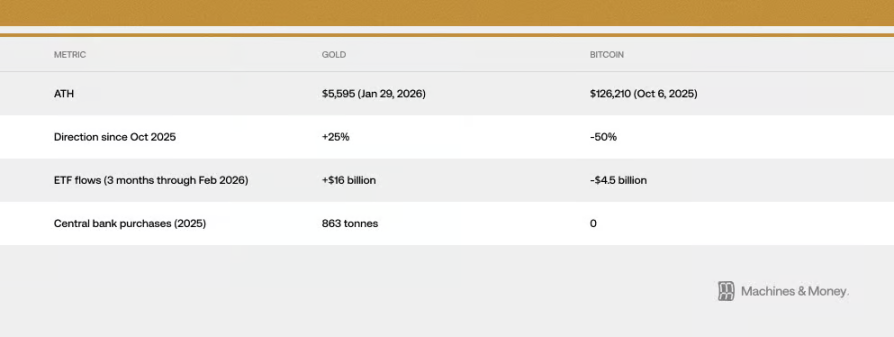

Біткойн впав на 50% зі свого історичного максимуму в 126 000 доларів США, який був досягнутий 6 жовтня 2025 року.

Золото досягло історичного максимуму у 5595 доларів 29 січня 2026 року.

З моменту досягнення біткойном піку золото зросло більше ніж на 25%, а ціна біткойну зменшилася наполовину.

Індекс страху та жадібності криптовалютного ринку 6 лютого впав до безпрецедентних 5, що ще більш екстремально, ніж під час пандемії COVID-19 та банкрутства біржі FTX, після чого він лише трохи відновився до кількадесяти.

Криптовалютні коментатори знову розпочали відому дискусію: чи вважається біткоїн цифровим золотом?

Але саме це питання хибне, бо воно припускає, що ідентичність біткойна як активу є фіксованою й незмінною. Насправді, у різних макроекономічних умовах поведінка біткойна неодноразово значно змінювалася: у 2017 році він рухався разом із золотом, у 2021 році — разом із технологічними акціями, а з кінця 2024 року до теперішнього часу він тісно пов’язаний із акціями програмного забезпечення.

Для інституційних інвесторів більш практичним питанням є: що саме впливає на рух біткоїна в поточних умовах ліквідності?

За даними на лютый 2026 року, відповідь така: зараз біткойн веде себе як високоволатильна програмна акція. Чи є це тимчасове явище, обумовлене спільною чутливістю до одних і тих самих макроекономічних факторів, чи біткойн назавжди перетворився на інший інструмент у портфелі — це ще треба побачити, але дані стають все більш незаперечними.

Наскільки сильна ця кореляція? Як довго вона тривала?

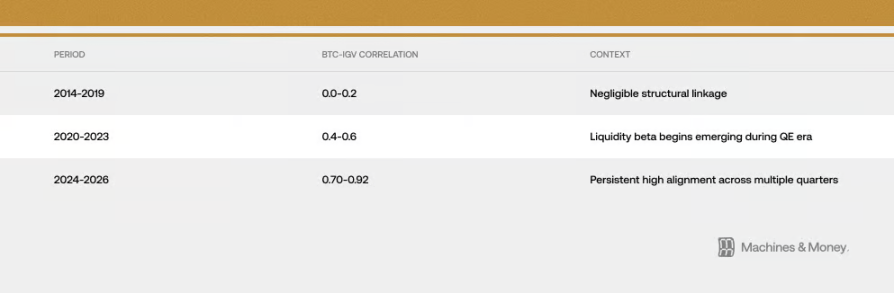

Зв’язок між біткоїном та IGV (ETF, який відстежує акції програмного забезпечення) став все тіснішим протягом трьох різних періодів:

До кінця лютого 2026 року їхній 30-денний ковзний коефіцієнт кореляції досяг приблизно 0,73. Ще важливіше, ця висока кореляція, що перевищує 0,5, тримається вже понад 18 місяців. Цей період явно довший за звичайні короткострокові зміни стилю, які тривають лише 3–6 місяців, але ще недостатньо довгий, щоб підтвердити постійну зміну, що охоплює повний ринковий цикл (4–7 років).

Останній спад зробив їхній зв’язок більш очевидним. До кінця лютого 2026 року IGV цього року впав приблизно на 23%, а біткоїн — на 19–20%. Цей ETF із акцій програмного забезпечення переживає найгірший квартал з часів фінансової кризи 2008 року. За останні місяць і три місяці рух біткоїна та IGV майже повністю збігався, що означає, що їхні коливання були дуже близькими. Під час спаду волатильність біткоїна становила приблизно 1,1–1,3 рази волатильність програмних акцій, що нижче, ніж багато хто вважав — 2–3 рази.

Варто звернути увагу: під час ринкової нестабільності кореляція між активами, навіть якщо між ними немає реальних зв’язків, може стрімко зростати через одночасне зниження схильності до ризику. Але ця висока синхронізація триває вже більше 18 місяців, що свідчить про наявність чогось більш суттєвого, ніж випадкові коливання. Однак це саме по собі не доводить, хто викликає кого, і не гарантує, що ця залежність буде тривати назавжди.

2025 рік: Випробування статусу «безпечного актива»

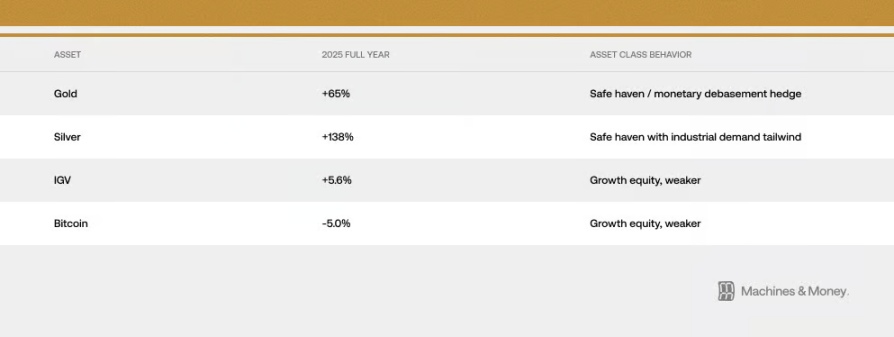

Якщо є рік, який може перевірити, чи справді біткойн може захищати від ризику знецінення валюти, то це 2025 рік. У цей рік фіскальна експансія прискорювалася, долар слабшав, геополітичні ризики зростали, інфляція не знижувалася, а очікування зниження ставок ФРС на ринку посилювалися.

Це повинно було бути ідеальним середовищем для того, щоб біткойн продемонстрував свої властивості «цифрового золота». Але те, що відбулося з жовтня 2025 року, дає іншу відповідь: золото зросло з 4400 доларів до історичного максимуму у 5595 доларів, тоді як біткойн впав з 126 000 доларів до 60 000 доларів. Дві цінності, яким приписують однакову функцію «захисту від інфляції», у найбільш сприятливий для них період рухалися в протилежних напрямках. В результаті ми бачимо:

Золото досягло історичного максимуму у 5595 доларів 29 січня 2026 року. Центральні банки країн у 2025 році купили 863 тонни золота, що є третьою роком поспіль масовим покупками. Однак жоден центральний банк не купував біткойн.

Велика різниця у потоках капіталу — найпотужніший аргумент проти теорії «цифрового золота»: коли великі інституції та суверенні фонди справді потребують укриття від макроекономічних умов, від яких біткойн мав їх захистити, вони обирають золото з коефіцієнтом понад 3:1.

Це, звичайно, не означає, що біткойн ніколи не стане убезпечувальним активом у майбутньому. Просто зараз, з урахуванням поточної структури інвесторів, ринкового стану та середовища ліквідності, він цього не здатен. У 2025 році біткойн і акції програмного забезпечення принесли лише мізерний однозначний прибуток, тоді як традиційні тверді активи продемонстрували вражаючі результати. У цьому великому тесті біткойн і технологічні акції зростання продемонстрували високу ступінь співпадіння поведінки — це одне з найсильніших доказів ідеї про те, що «вони зближуються».

Чому це відбувається? Три структурні причини

Спосіб роботи інституційних коштів змінився

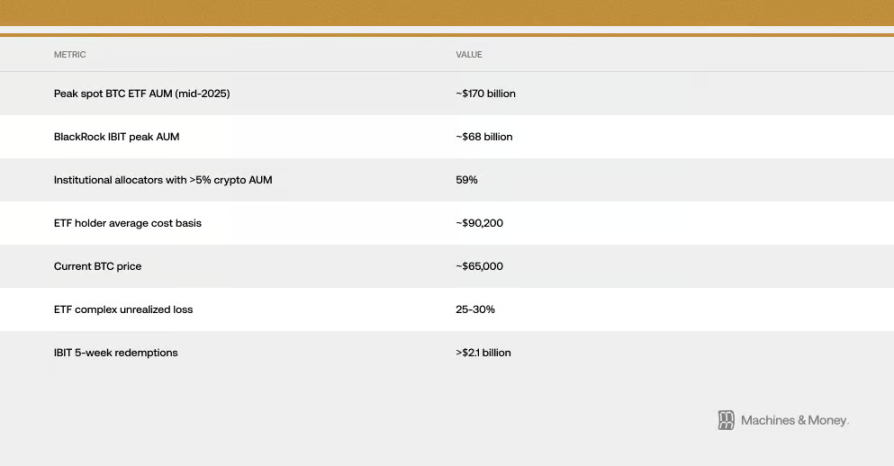

З’явлення біткоїн-ETF фундаментально змінило спосіб його торгівлі на інституційному рівні.

В результаті біткоїн зараз розглядається в тому самому інвестиційному фреймворку, що й програмне забезпечення. Системи управління ризиками ставляться до них однаково, і коли інституції мають налаштовувати портфель, вони одночасно купують і продають ці два класи активів, а також часто класифікують їх разом із технологічними акціями. Коли фонд з різноманітними активами вирішує, що ризик росту занадто високий і потрібно зменшити позиції, він одночасно продає свої акції програмного забезпечення та біткоїн.

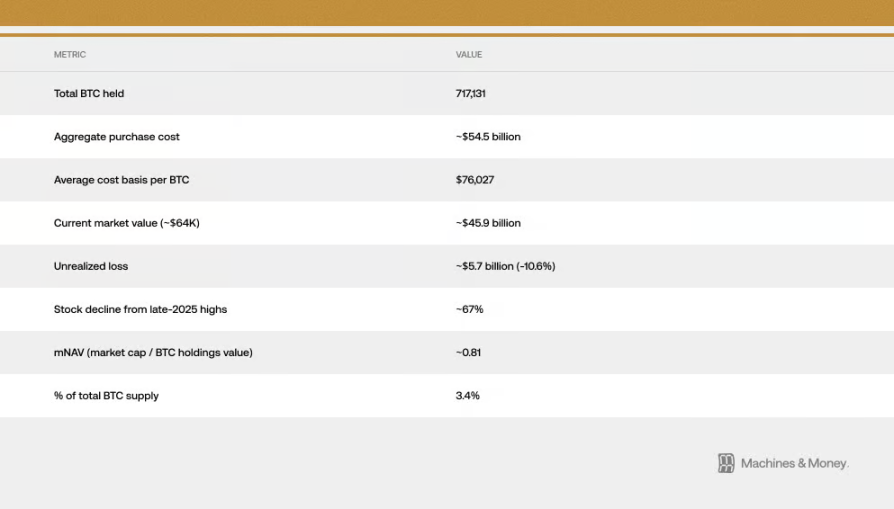

Це створює самопідсилювальний цикл: оскільки інституції класифікують його як технологічну акцію, його потік капіталу синхронізується з потоками технологічних акцій; а ця синхронізація, у свою чергу, підсилює інституційну класифікацію його як технологічної акції. За оцінками, середня вартість для власників американських спот-біткоїн ETF становить близько 90 000 доларів США, що означає, що зараз, коли ціна впала до рівня 64 000 доларів США, всі інституційні кошти в ETF знаходяться у збитку на 25–30%. Цей розрив у вартості має велике значення, оскільки перетворює інституційні кошти, які могли б триматися довгостроково, у постійний продавчий тиск. Ті, хто вважав, що покупка ETF дозволить диверсифікувати ризики або захиститися, зараз бачать, як золотий ETF росте, а їхні активи безперервно втрачають вартість. З початку 2026 року ми безперервно спостерігаємо ланцюгову реакцію: викуп ETF → падіння ціни біткоїна. Тривалість витоку капіталу досягла рекордного рівня з моменту запуску ETF. Лише один фонд — IBIT від BlackRock — за останні п’ять тижнів втратив понад 2,1 мільярда доларів США.

Вони мають однакові «чутливі точки» щодо макрооточення

Біткойн і програмне забезпечення акцій чутливі до тих самих макроекономічних факторів: зміни реальних процентних ставок, кількість грошей на ринку (M2), чи друкує ФРС гроші чи зменшує їх кількість, чи посилюється чи послаблюється долар, а також загальна схильність ринку до ризику (можна оцінити за індексом паніки VIX та кредитними спредами). Вони обидва належать до «довгострокових» активів, чутливих до процентних ставок. Коли реальні процентні ставки падають, вони ростуть; коли вони зростають — падають. Коли на ринку багато грошей — вони вигодують; коли грошей стає менше — їм стає важко.

Ключове питання: чи біткоїн тісно пов’язаний лише з акціями програмного забезпечення, чи з усіма ростовими активами, чутливими до ліквідності? Докази підтримують другий варіант. Зростання та падіння біткоїна викликані не прибутковістю програмних компаній, а тим, що умови стиснення, які знижують оцінку акцій програмного забезпечення, одночасно відтягують кошти з спекулятивних активів. Ця кореляція відображає спільну «чутливість» до макроекономічного середовища, а не те, що вони суттєво однакові.

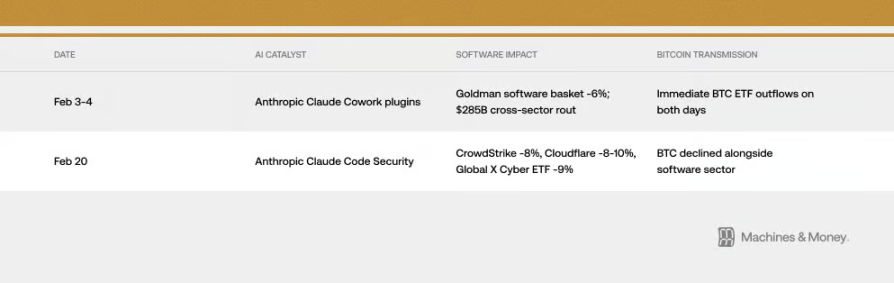

Проте іноді механізм передачі є настільки прямим, що викликає здивування. У лютому 2026 року випуск двох продуктів штучного інтелекту, які не мали ніякого відношення до біткоїна, вплинув на ціну біткоїна. Як саме? Через згаданий вище «інституційний канал». Ось як проявляється кореляція у реальному світі.

Індекс паніки VIX також може щось пояснити. Коли VIX стрімко зростає через інфляційні дані, біткоїн і акції програмного забезпечення падають. Але коли VIX падає з низького рівня, вони не отримують значної переваги. Це повністю відповідає характеристикам акцій з високою волатильністю та ростом, а не вигляду безпечного активу.

Важливо розуміти цю різницю. Якщо кореляція існує лише тому, що вони чутливі до одних і тих самих макрофакторів, то зміна макрооточення може призвести до розриву зв’язку між біткоїном і акціями програмного забезпечення, навіть якщо сам біткоїн не зазнає значних змін. Раніше це вже траплялося: у 2017 році біткоїн рухався разом із золотом, у 2021 році — разом із технологічними акціями, а потім обидва зв’язки припинилися після зміни макрооточення.

Ефект «підсилювача» MicroStrategy

Strategy (раніше MicroStrategy) — це найбільша у світі публічна компанія з найбільшою кількістю біткоїнів, і на Насдак вона класифікується як програмне забезпечення / технологічна компанія. Це створює прямий, механічний зв’язок між рухом сектору програмного забезпечення та «популярністю» біткоїну.

Цей цикл є двостороннім. Якщо сектор програмного забезпечення погіршується, акції Strategy падають. Падіння акцій Strategy посилює пессимізм на ринку щодо біткойну і навіть створює реальний продавчий тиск. Під час ринкового спаду цей цикл робить зв’язок між біткойном і індексом програмного забезпечення ще тіснішим. Ціна акцій Strategy вже впала приблизно на 67% зі своїх високих показників наприкінці 2025 року — набагато більше, ніж падіння ETF на акції програмного забезпечення або самого біткойну. Зараз ринкова капіталізація компанії навіть нижча за вартість біткойнів, які вона тримає, що еквівалентно торгівлі зі знижкою. Це свідчить про те, що до кореляції між біткойном і акціями програмного забезпечення додався ще й посилювальний ефект, пов’язаний саме з цією компанією.

У січні 2026 року компанія MSCI розглядала можливість виключення з деяких індексів компаній, які володіють більше ніж половиною своїх активів у цифрових активах. Якщо б це було зроблено, це могло б призвести до примусового продажу великих обсягів коштів. Це підкреслює, наскільки легко компаніям, таким як Strategy, які тримають велику кількість біткойнів, піддаватися впливу традиційних фінансових правил. Хоча наразі MSCI не вирішила цього зробити, вона зазначила, що це питання буде обговорюватися і надалі — цей ризик залишається.

Як подивитися на майбутнє? Три можливі рамки

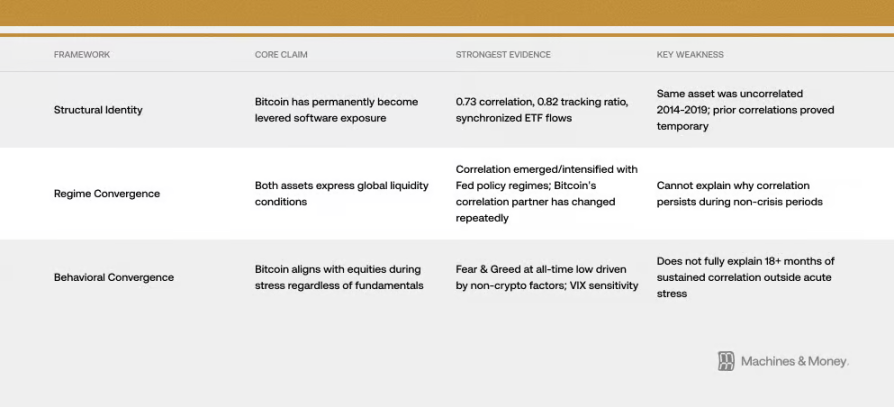

Каркас 1: Біткоїн перетворився на плечову програмну акцію (його ідентичність змінилася)

Ця думка вважає, що біткоїн був постійно переозначений. Доводами є згадане вище: висока кореляція 0,73 із програмними акціями, майже синхронні коливання, синхронні потоки коштів у ETF, спільні інституційні інвестори. У цій моделі ера ETF вмістила біткоїн у портфелі технологічних акцій, постійно змінивши його ризикові характеристики. Ця кореляція збережеться незалежно від циклів ринку.

Проблема цієї думки в тому, що історія її не підтверджує. Сам біткоїн не змінився, але між 2014 та 2019 роками його кореляція з акціями програмного забезпечення майже дорівнювала нулю. Раніше вже були періоди, коли він сильно корелював з іншими активами — наприклад, з альткоїнами у 2017–2018 роках або з NASDAQ у 2021–2022 роках — але всі вони виявилися тимчасовими. Щоб довести постійність, потрібно принаймні подивитися, чи зможе він витримати повний цикл підвищення та зниження процентних ставок — але ще не настав той момент.

Другий фреймворк: обидва вони є лише проявом того, чи є на ринку гроші (циклічна збіжність)

Це пояснення простіше. Біткойн і акції програмного забезпечення — це обидва «довгострокові» активи, які дуже чутливі до ліквідності, і лише випадково в поточному загальному середовищі «нестачі грошей на ринку» вони демонструють сильну синхронність. Така синхронність почалася під час масштабної емісії грошей у 2020 році, посилилася з початком звуження ліквідності у 2022 році і триває досі в умовах напруженої ліквідності.

За цією схемою, з початком наступного циклу послаблення (коли ФРС знову почне розповсюджувати гроші), ця синхронізація може бути порушена. Історично, при зміні політики ФРС біткойн зазвичай починає зростати на 1–2 місяці раніше, ніж акції програмного забезпечення. Крім того, сам біткойн має зміну пропозиції через «халвінг» (історичний досвід показує, що через 12–18 місяців після халвінгу зазвичай відбувається ріст ціни), що може призвести до того, що в кінці 2026 року він вийде на абсолютно незалежний рух у порівнянні з акціями програмного забезпечення.

Каркас 3: Коли ринок напружується, біткоїн «об’єднується» з акціями (поведінкове збіг).

Біткойн за суттю є високоволатильним ризикованим активом, і під час панічного падіння ринку, незалежно від того, що він собою представляє, він веде себе як акції. Саме тоді домінує емоція «укриття» чи «прагнення до ризику». Коли індекс паніки VIX різко стрибає, обидва активи падають разом. Іноді величезні нарративи (наприклад, коли люди починають стурбовані тим, що штучний інтелект може зробити багато технологічних компаній невартісними) одночасно впливають на оцінку програмного забезпечення та загальну схильність ринку до ризику, що ще більше синхронізує їх. 6 лютого цього року індекс страху та жадоби в криптовалюті впав до історичного мінімуму, але це не сталося через щось велике в криптосфері — це сталося тому, що всі ростові активи продавалися через макроекономічні та технологічні занепокоєння. Найбільш пессимістичні настрої в історії біткойна були спричинені саме тими ж причинами, що й акції програмного забезпечення.

Наразі докази найбільш підтверджують «Каркас два» (періодична збіжність), але механізми, про які йдеться в «Каркасі один» (зокрема, спосіб дії інституційних коштів), дійсно сприяють тому, що ця збіжність триває довше в поточних умовах.

Що буде далі? Кілька можливих сценаріїв

Чесно кажучи, зараз ми не можемо точно визначити, яка з ситуацій обов’язково відбудеться. Але ми можемо ретельно розглянути всі можливі варіанти, а потім спостерігати за сигналами, які допоможуть нам виключити деякі з них.

Сценарій 1: Висока кореляція триває (базовий сценарій). Якщо ринкова ліквідність залишиться напруженою до 2026 року, біткоїн продовжуватиме вести себе як високоволатильна акція з ростом, зберігаючи високу кореляцію 0,5–0,8 з ETF програмного забезпечення. Питання про те, чим саме він є, залишається без відповіді. Це найбільш імовірний результат, доки політика ФРС, позиції інституційних інвесторів або сам біткоїн не зазнають значних змін.

Сценарій 2: Розходження шляхів. Якщо ФРС почне розширення грошової маси, додатково посилятиметься ефект від «халвінгу» 2024 року, а також зменшаться занепокоєння ринку щодо революції в галузі ШІ, то біткойн може значно перевершити акції програмного забезпечення у другій половині 2026 року. Їхня кореляція знизиться до 0,3–0,5. Якщо це відбудеться, це підтвердить правильність «Каркасу 2» (циклічна збіжність) і покаже, що поточна синхронізація є тимчасовою.

Сценарій 3: Постійна збіжність. Якщо кореляція між ними зросте вище 0,8 і триматиметься протягом наступного повного циклу послаблення, а також головні індексні компанії офіційно віднесуть його до технологічного сектору, це свідтиме про постійну зміну статусу біткойна.

Ключовий критерій простий: якщо кореляція зламалася, коли ФРС почала знижувати ставки та випускати гроші, це свідчить про циклічну збіжність. Якщо ж після випуску грошей вони залишаються тісно пов’язаними, то «зміна ідентичності» стає основним поясненням.

Це питання залишається відкритим, доки не буде відповіді в наступному циклі послаблення 2026–2027 років.

Висновок

Тот факт, що біткоїн є, ніколи не був незмінним. Він завжди був тим, чим його вважали основні покупці на ринку. А зараз основними покупцями є інституційні інвестори, які включають його до портфелів як довгострокову акцію. Це може змінитися й у майбутньому, але найбільш фундаментальні риси самого біткоїна залишилися незмінними. Але ринок визначає ціну активу, дивлячись на того, хто його тримає та чому, а не на те, для чого він був спочатку створений. До наступної великої зміни ринкових умов саме це синхронізація є реальністю. І для будь-кого, хто хоче зрозуміти, яку роль біткоїн відіграє в його інвестиційному портфелі саме зараз, саме реальність є усім.