Коротко

- Майнири bitcoin побудували енергетичну інфраструктуру, вартість якої зараз перевищує вартість їх обчислювального обладнання.

- Компанії зі штучним інтелектом потребують саме системи подачі електроенергії, які шахтарі будували роками.

- Ринки боргу показують, що кредитори вважають компанії з інфраструктури ШІ більш ризикованими, ніж комунальні підприємства.

Існує актив, яким біткойн-майнири роками володіли, не усвідомлюючи, що колись він стане вартісною більше, ніж сам обчислювальний потенціал: інфраструктура доставки енергії. Підстанції, лінії передачі, довгострокові угоди щодо постачання електроенергії, команди з експлуатації, здатні забезпечувати неперервну роботу обладнання. Все це коштувало мільярди доларів і вимагало років на укладання угод. І тепер виявляється, що саме це індустрія штучного інтелекту не може побудувати достатньо швидко.

Це теза за міграцією. Не те, що майнири покинули Bitcoin — багато з них все ще паралельно ведуть обидва бізнеси. Те, що вони зрозуміли, — це те, що вони володіють узьким місцем цифрової економіки наступного циклу: встановлена енергетична потужність у місцях, підключених до мережі, вже функціонуюча інфраструктура охолодження та технічні команди, навчені працювати в середовищах з високою щільністю обчислень. Продаж цієї потужності для завантажень ШІ генерує маржу, яку майнінг, що підпорядкований волатильності ціни bitcoin і послідовним халвінгам, рідко може забезпечити на тривалий термін.

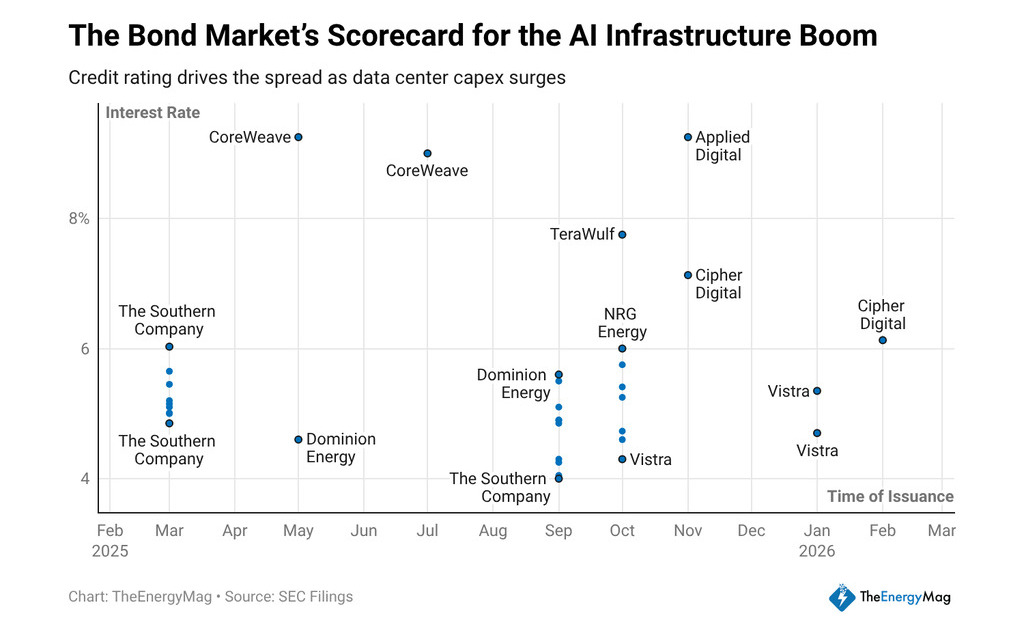

За останні дванадцять місяців компанії сектору зібрали приблизно 33 мільярди доларів США у вигляді довгострокових старших облігацій, а купони, які вони сплачували, чітко розповідають історію про те, як кредитори сприймають цю модель. CoreWeave закрила розміщення по ставках 9,25% і 9%. Applied Digital сплачувала 9,2%. TeraWulf випустила облігації по ставці 7,75%. Cipher Mining — по 7,125% і 6,125%. Усі це компанії, які рухаються, у різному ступені, однією і тією ж дорогою: від операторів майнінгу до постачальників інфраструктури для AI-обчислень.

Що вартість грошей говорить про модель

Інвестор з фіксованим дохідом не фінансує нарративи — він фінансує грошові потоки. Коли кредитор стягує з компанії, що розробляє інфраструктуру ШІ, на 300–500 базисних пунктів більше, ніж з регульованої комунальної служби, він висловлює думку щодо передбачуваності цих потоків.

Компанії у сфері комунальних послуг мають доходи, забезпечені контрактами, які перевіряються регуляторами, схвалені тарифні структури та активи з терміном корисного використання, що вимірюється десятиліттями. Компанії, які перейшли з майнінгу на ШІ, мають угоди про купівлю — довгострокові контракти на постачання з клієнтами, які зобов’язуються споживати обчислювальну потужність — але кредитори все ще не надають їм того ж інституційного статусу.

Різниця не є ірраціональною. Договір на збут з AI-клієнтом є таким же надійним, як і платоспроможність цього клієнта та постійний попит на моделі, які він запускає. Якщо ринок ШІ зіткнеться з корекцією попиту або якщо концентрація клієнтів серед кількох технологічних компаній створює ризик контрагента, грошові потоки від цих операцій стають менш передбачуваними, ніж у компанії з розподілу електроенергії. Кредитори враховують цю різницю, і купони, видимі на ринку, точно відображають цей розрахунок.

Для інвесторів у цифрові активи спред має додаткове значення. Різниця між тим, що платить компанія з інфраструктури ШІ, і тим, що платить консолідований актив, дорівнює вартості переходу. Доки компанії в галузі не накопичать достатньо історії грошових потоків за довгостроковими контрактами, ринок кредитів продовжуватиме сприймати їх як інвестиції зі зростанням. Це тисне на операційні маржі, оскільки частина грошових потоків, які вони генерують, безпосередньо йде на погашення дорогого боргу.

Масштаб ставки стає зрозумілим, коли розглядається планова електрична потужність: компанії з майнінгу мають приблизно 30 гігават нової потужності у розробці, спрямованої на завдання ШІ, майже втричі більше, ніж вони зараз експлуатують.

Не вся ця потужність буде збудована за оголошеними термінами або за прогнозованими витратами — затримки, обмеження в мережі передачі та витрати на будівництво — це змінні, які історично зменшують прибутки, оголошені в презентаціях для інвесторів. Але напрямок капіталу очевидний, а результати Nvidia — зростання прибутку на 94%, зростання виручки на 73%, $68,1 млрд квартальних продажів — підтверджують, що попит на обчислювальні ресурси, що стимулює ці інвестиційні рішення, не демонструє ознак зменшення.

Отримана бізнес-модель поєднує дві логіки, які раніше працювали окремо

З одного боку, логіка оператора енергетичної інфраструктури: максимізувати час роботи, мінімізувати витрати на мегаватт-годину, укладати контракти на постачання електроенергії, які захищають маржу від волатильності спот-ринку. З іншого боку, логіка провайдера обчислювальних послуг: приваблювати клієнтів із інтенсивними завантаженнями, підписувати довгострокові контракти, які обґрунтовують випущений борг, і створювати базу регулярного доходу, яка в кінцевому підсумку переконує кредиторів знизити купони.

Успіх моделі залежить від того, чи зможуть компанії скоротити цей розрив до того, як поточний борг стане терміновим. Якщо через два або три роки вони зможуть рефінансувати під 5% або 6% замість поточних 9%, бізнес структурно покращиться. Якщо контракти на збут не будуть продовжені, якщо клієнти перейдуть на власну інфраструктуру або якщо ціни на енергію зростатимуть швидше, ніж дохід від надання обчислювальних послуг, фіксовані витрати на дорогий борг стануть тягарем, що стискає прибутки та змушує ділутацію або реструктуризацію.

Для інвестора у цифрових активах, який оцінює експозицію до сегменту, питання не в тому, чи має сенс міграція майнерів до ШІ як довгострокова стратегія — вона очевидно має. Питання в тому, яка частина капіталової структури має сенс для утримання. Борг під 9% пропонує дохідність з пріоритетом ліквідації, але зростання обмежене.

Власний капітал фіксує зростання, якщо модель працює, але спочатку поглинає втрати, якщо контракти не виконуються. Спред по цих облігаціях — це не просто дані ринку кредитів — це ціна входу для питання, на яке ще немає відповіді.