Повний розбір 13F за I квартал 2026 року Лепольда Ашенбреннера

2026/05/20 08:00:00

Глобальна фінансова ландшафт зазнав сейсмічних змін після публікації регуляторних розкриттів за перший квартал 2026 року. Інституційні інвестори, макрохедж-фонди та учасники ринку криптовалют глибоко аналізують останні кроки елітних менеджерів активів, щоб позиціонувати себе на наступному етапі суперциклу штучного інтелекту та цифрових активів.

Це всебічний посібник, який надає детальний розбір повного звіту Leopold Aschenbrenner за Q1 2026 року, аналізуючи, як його фонд Situational Awareness LP балансує величезну коротку позицію в розмірі $8,5 млрд у напівпровідниках із стратегічними довгими ставками в інфраструктуру енергії для ШІ та публічні операції з майнінгу bitcoin.

Основні висновки:

Вибуховий ріст Situational Awareness LP

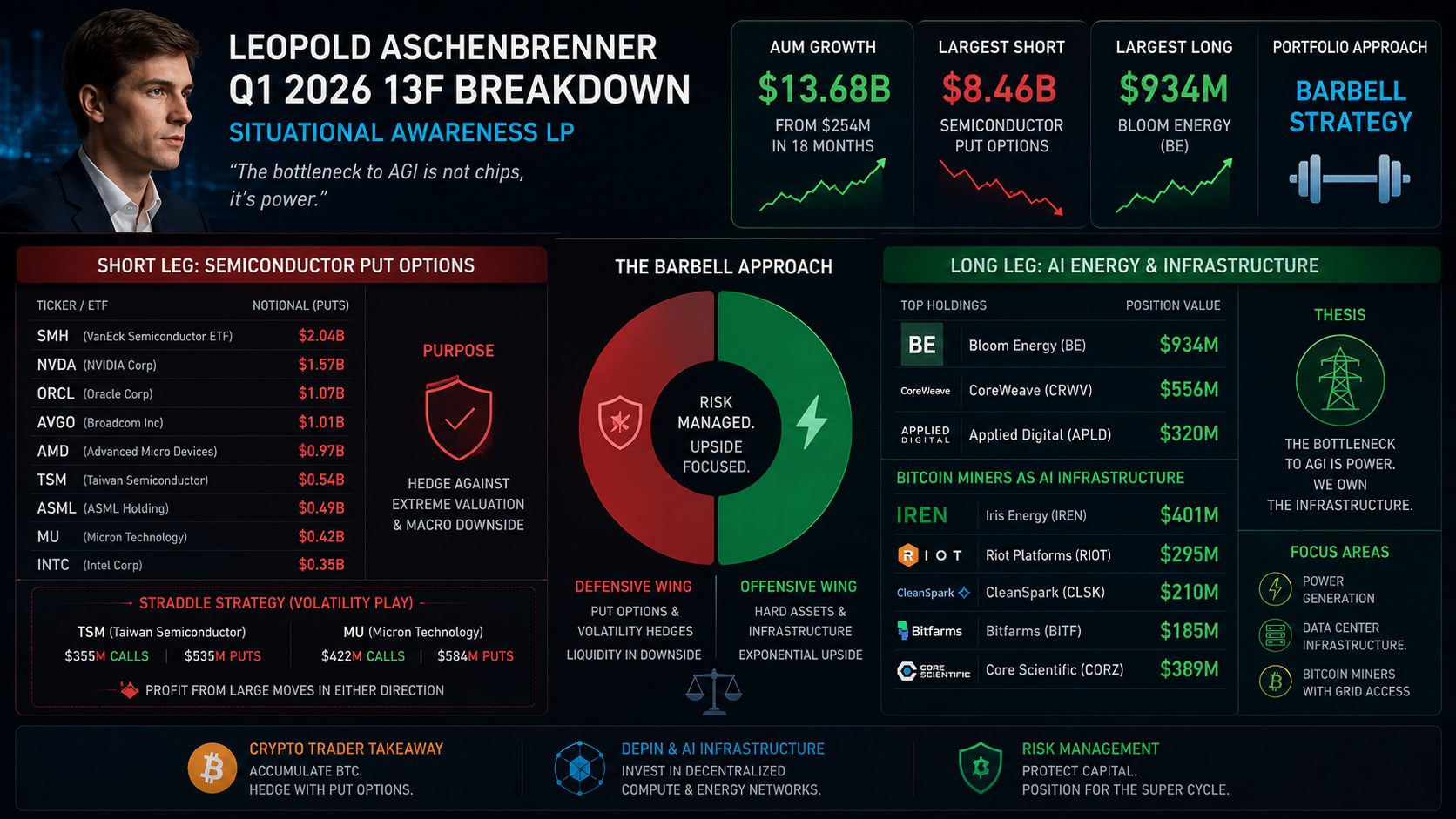

Леопольд Ашенбреннер, 24-річний колишній дослідник OpenAI Superalignment, швидко перетворився з відомого технолога з Сіліконової долини в одну з найпотужніших макро-сил на Уолл-стріт. Заснований на основній переконаності, що шлях до Штучного загального інтелекту (AGI) до 2027 року є неуникненним, його інвестиційний інструмент Situational Awareness LP збільшив обсяг активів під управлінням (AUM) з скромної початкової суми в $254 мільйони до захоплюючих $13,68 мільярда інституційних активів за приблизно 18 місяців.

Цей стрімкий ріст є одним із найшвидших розширень тематичного макрохедж-фонду в історії корпоративного світу. Швидке накопичення капіталу фондом відображає інтенсивний інституційний попит на інструмент, що об’єднує передовий штучний інтелект, структурування макроекономічних деривативів та інвестування в інфраструктуру твердих активів за єдиною стратегічною місією.

Чому дефіцит чіпів на $8,5 млрд застав ринки у непідготовленому стані

Коли офіційно було оприлюднено регулятивну звітність Q1 2026 13F, головні цифри викликали масштабний шок на світових торгівельних площадках. Фонд розкрив захоплюючу номінальну коротку позицію в розмірі $8,46 млрд, зосереджену переважно в ланцюзі поставок преміальних напівпровідників. Для менеджера фонду, вся публічна особистість і професійна етика якого побудовані на непохитній, максимальній бикової позиції щодо експоненційного прискорення штучного інтелекту, агресивна мільярдна ставка проти самого обладнання, що забезпечує цю революцію, здавалася фундаментально суперечливою.

Роздрібні торгові спільноти та фінансові коментатори одразу ж почали поширювати ідею, що AI-пророцтво різко змінило свою основну тезу і тепер очікує структурного краху глобальної обчислювальної економіки. Однак, як відомо досвідченим трейдерам деривативів та інституційним інвесторам, аналіз сирого 13F-даних без контексту часто призводить до дуже помилкових висновків.

Ілюзія подання 13F: Те, чого ви не бачите

Щоб справді зрозуміти архітектуру портфеля Situational Awareness LP, потрібно розуміти структурні обмеження, властиві інституційним звітним рамкам. Стандартний звіт Form 13F — це обов’язкова, орієнтована на минуле квартальна розкриття інформації, вимагана Комісією з цінних паперів і бірж США (SEC). Важливо, що він охоплює лише дуже обмежений сегмент загального портфеля інституційного менеджера: довгі позиції у акціях, зареєстрованих у США, акції біржових інвестиційних фондів (ETF) та довгі акційні опціони (капітали та путі).

Подання 13F повністю приховує від громадськості кілька критичних компонентів загального ризику складного хедж-фонду, зокрема:

-

Прямі короткі позиції з акціями (коротка продажа реальних акцій)

-

Неамериканські акційні активи (активи, що перелічені на лондонській, токійській або європейських біржах)

-

Позабіржеві (OTC) еквіті-свопи та індивідуальні екзотичні деривативи

-

Товари, інструменти з фіксованим дохідом, кредитні структури та готівкові еквіваленти

-

Прямі володіння фізичними спот-криптоактивами, ф'ючерсами або приватними венчурними інвестиціями

Отже, коли публіка ознайомлюється з поданням Ашеннбреннера і бачить масштабну експозицію по пут-опціонах на тлі майже нульових довгих позицій у акціях компаній, таких як NVIDIA, вона сприймає ілюзію прозорості. Мільярдні пут-опціони не означають сліпої, дирекційної ставки на крах технологічного сектору. Навпаки, вони є дуже розрахованою, структурованою складовою набагато більш широкого макро-відносного арбітражного трейду з використанням альтернативних інструментів, які повністю приховані від публічного огляду SEC.

Коротка позиція: Аналіз опціонів продажу напівпровідників на $8,5 млрд

Великі ставки проти технологій: Розбір SMH і NVDA путів

Ядром розкритого оборонного периметру фонду є масштабні позиції по пут-опціонах, спрямовані на основні локомотиви багаторічного технологічного росту. Замість вибору акцій малих капіталізацій із негативним потенціалом, Situational Awareness LP безпосередньо зосередилася на системній основі ліквідності та розширення оцінки ринку.

Розбивка показує, що розкриті позиції пут-опціонів за Q1 2026 значно концентруються за умовною вартістю. ETF VanEck на напівпровідники (SMH) становить приблизно $2,04 млрд у балансі. NVIDIA Corp (NVDA) йде відразу за ним із величезними $1,57 млрд. Oracle Corp (ORCL) контролює $1,07 млрд, тоді як Broadcom Inc (AVGO) знаходиться прямо за ним із позицією в $1,01 млрд.

Велика позиція у пут-опціонах SMH забезпечує широку, високоліквідну бета-захистну стратегію проти загального скорочення сектору. Тим часом позиція у пут-опціонах на NVIDIA на суму 1,57 млрд доларів США спрямована на фірму, яка торгувалася на пікових багаторічних мультиплікаторах оцінки. Купуючи ці глибоко вибухові або на рівні ціни пут-опціони, фонд ізольовує екстремальну премію, закладену в цих активах. Якщо відбудеться загальне макроекономічне повільнення, скорочення ліквідності або системне переоцінювання, ці пут-опціони миттєво перетворюються на грошові двигуни на кілька мільярдів доларів. Ця стратегія надає фонду величезну ліквідність саме тоді, коли оцінки активів в інших місцях знижені.

Хеджування глобального ризику: позиції Broadcom, AMD та ASML

За межами негайних гіпермасштабувальників, коротка частина портфеля глибоко проникає в фундаментальні міжнародні монополії та дуополії, що лежать в основі апаратного ландшафту. Розбивка виявляє значні короткі позиції у ключових сегментах екосистеми силікону:

-

Advanced Micro Devices (AMD): 969 мільйонів доларів США номінальної вартості пут-опціонів, що покривають ризик зниження на ринках вторинних GPU та x86-обчислень.

-

Taiwan Semiconductor Manufacturing Co. (TSM): 535 мільйонів доларів США у виставлених путах, хеджування проти геополітичних ризиків, перешкод у ланцюзі поставок та концентрації виробництва в Тайваньській протоці.

-

ASML Holding (ASML): 494 мільйони доларів США у позиціях пут, створення захисту від зменшення капітальних витрат основними фабриками та зниження попиту на літографічні машини.

-

Micron Technology (MU) та Intel Corp. (INTC): разом додали сотні мільйонів додаткових пут-опціонів, щоб покрити ризики, пов’язані з циклами пам’яті та виконанням відновлення традиційних фабрик.

Виконавши цілісний огляд, Ашенбреннер ефективно зробив коротку позицію на оціночному рівні чіп-сектору. Його теза полягає не в тому, що ці бізнеси зазнають невдачі в операційній діяльності, а в тому, що їхні поточні оцінки акцій передбачають бездоганне виконання, нескінченне збільшення капітальних витрат та безперешкодні глобальні ланцюги поставок — припущення, які рідко виживають повний ринковий цикл.

45-днівний лаг 13F: Чи зруйнував ралі на чіпах угоду?

Критичним фактором, який інвестори-розничні спостерігачі не врахували після публікації даних за Q1 2026, є часове розрив у механізмі звітності. Звіти Form 13F відображають історичний знімок позицій, утримуваних саме на 31 березня 2026 року, а менеджери отримують 45-дневний льотний період для подання документації. Протягом сім тижнів між закінченням кварталу та публічним розголошенням у середині травня світові акції напівпровідникового сектору пережили потужний контртрендовий рост, спричинений ліквідністю.

На папері фінансові коментатори стверджували, що будь-хто, хто тримав прямі пут-опціони на виробників чіпів до кінця квітня та на початку травня, зіткнувся б із значними збитками або повним зникненням премії. Однак цей спрощений погляд припускає, що пут-опціони були статичними, незахищеними, довгими за гаммою дірекційними ставками.

У інституційній торгівлі волатильністю ці опціони динамічно управляються. Довгі пут-опціони регулярно гамма-скейпуються, балансуються проти довгих ф'ючерсних контрактів або інтегруються в складні OTC-архітектури загальних свопів на дохід. Подальший ринковий рост не означає, що угоду було «знищено»; навпаки, це, ймовірно, свідчить про те, що приховані довгі позиції фонду або динамічні механізми дельта-хеджування використали зростання, тоді як пут-опціони залишилися цілими як необхідна структурна страховка від раптової макро-критичної ситуації.

Довга позиція з твердих активів: ставка на енергетичну інфраструктуру ШІ

AGI-обмеження: чому наступним обмеженням буде енергія

Щоб зрозуміти абсолютну впевненість Ашембреннера в AGI на тлі його масштабного короткого положення на напівпровідниках, потрібно проаналізувати фізичну реальність масштабування передових нейромереж. У своїх фундаментальних дослідженнях Ашембреннер постійно підкреслює, що останнім обмежуючим фактором для навчання та функціонування майбутніх передових моделей більше не є сире проектування чи наявність процесорних чипів. Справжнім обмежуючим фактором кінця 2020-х років є наявність стабільної, базової електричної потужності та пропускної здатності електромереж.

Кластер з 100 000 сучасних GPU вимагає сотень мегаватт постійної потужності. Масштабування цих кластерів ще на один порядок вимагає інфраструктури гігаваттного рівня. Еволюція обмежень масштабування ШІ рухається швидко. Якщо 2022–2024 роки були зосереджені на алгоритмічній ефективності, а 2024–2025 — на виробництві GPU та інтерконектах, то 2026 рік і майбутнє будуть повністю домінувати мегаватти та доступ до електромережі.

Традиційна цивільна електрична мережа структурно не здатна впоратися з цим безпрецедентним зростанням навантаження, при цьому черги на підключення розтягуються від п’яти до семи років у головних центрах обробки даних. Внаслідок цього справжнє накопичення вартості в екосистемі ШІ зміщується вниз по ланцюжку від цифрового рівня (чіпи та програмне забезпечення) до фізичного рівня (електрони, земля та виробництво енергії).

Bloom Energy (BE): Розбір найбільшої довгої позиції

Остаточним підтвердженням цієї інфраструктурної теорії є єдине найбільше розкрите довге акційне положення фонду: Bloom Energy Corp. (BE). Situational Awareness LP розкрила потужну позицію, що складається з $879 мільйонів у прямих звичайних акціях, доповнених додатковими $55 мільйонами довгих опціонів на купівлю, що в сукупності дає загальний розкритий експозиційний рівень у $934 мільйони. Bloom Energy спеціалізується на виробництві власних, утилітарного масштабу твердооксидних паливних елементів, які генерують надзвичайно надійну, локальну базову потужність за допомогою природного газу, біогазу чи водню.

Ця масштабна ставка ілюструє чітку операційну стратегію. Оскільки гіпермасштабні компанії не можуть дозволити собі чекати понад п’ять років, поки місцеві монополії з комунальних послуг затвердять підключення до мережі, вони все частіше укладають угоди щодо генерації електроенергії «за лічильником». Технологія паливних елементів Bloom Energy дозволяє будувати масштабні центри обробки даних повністю незалежно від традиційної електричної мережі. Утримуючи домінуючу довгу позицію у BE, Ашенбреннер знаходиться прямо у джерелі електронів, необхідних для підтримки роботи найбільш просунутих обчислювальних кластерів світу.

CoreWeave та Applied Digital: Контроль над обчислювальним рівнем

Безпосередньо поблизу виробництва сирової енергії, довга позиція у звіті 13F включає масштабні, зосереджені інвестиції у спеціалізованих операторів інфраструктури дата-центрів класу інституційних інвесторів:

-

CoreWeave: Оголошено на $556 млн у вигляді акцій та опціонів на покупку. CoreWeave — новатор у сфері спеціалізованих хмарних провайдерів, що отримав десятки тисяч топових GPU через елітні партнерські виділення та розмістив їх у високоефективних, наднизьколатентних центрах обробки даних.

-

Applied Digital Corp. (APLD): Утримується на рівні 320 мільйонів доларів у портфелі. Applied Digital проектує, будує та експлуатує масштабні, інфраструктури центрів обробки даних наступного покоління з високопродуктивними обчислювальними системами (HPC), спеціально розроблені для обробки екстремальних щільностей потужності та вимог до рідинного охолодження сучасних AI-кластерів.

Ці позиції демонструють, що Situational Awareness LP уникнула надзвичайно конкурентного ринку чіпів-комодитів. Натомість фонд забезпечує спеціалізовану фізичну нерухомість та інфраструктуру, необхідну для розміщення та охолодження цих чіпів. Це класична модель «власника нерухомості», застосована до передового краю технологічного прогресу.

Крипто-поворот: біткоїн-майни як захоплення земель для ШІ

Продаж Hut 8 і Cipher: Перебалансування портфеля у 2026 році

Однією з найбільш вражаючих стратегічних змін, виявлених у повному розборі Q1 2026 Leopold Aschenbrenner 13F, є агресивна перекачка в секторі цифрових активів та криптомайнінгу портфеля. Фонд здійснив вирішливу операцію з перебалансування, повністю вийшовши або значно зменшивши свої історичні позиції у традиційних операціях, таких як Hut 8 Mining та Cipher Mining.

Ця ліквідація не була звинуваченням усього екосистеми цифрових активів, а скоріше обчисленим перерозподілом від компаній з підоптимальними структурами капітальних витрат або відставанням у термінах перетворення інфраструктури. Ашеннбреннер перенаправив цю відновлену ліквідність у дуже концентровану групу інституційних публічних біткоїн-майнінгових компаній, які мають виражену структурну перевагу: негайний, величезний потужнісний потенціал і дозволи на підключення до мереж високого напруги, які можна швидко переорієнтувати для високопродуктивних обчислень та хостингу ШІ.

Завантаження: Великі ставки у Riot, CleanSpark і Bitfarms

Капітал, виведений із застарілих позицій, був негайно вкладений у неперевершених лідерів інфраструктури цифрових активів промислового масштабу. Звіт за Q1 2026 підкреслює значне накопичення акцій у відібраному кошику елітних публічних майнерів. Довгі позиції у публічній інфраструктурі майнінгу bitcoin чітко концентруються: Iris Energy (IREN) контролює $401 мільйон; Riot Platforms (RIOT) — $295 мільйон; CleanSpark (CLSK) — $210 мільйон; а Bitfarms (BITF) — $185 мільйон.

Крім того, фонд сформував значну позицію в розмірі 389 мільйонів доларів США у Core Scientific (CORZ), яка встановила золотий стандарт для галузі, уклавши історичні, багатомільярдні, багатосотнямегаваттні контракти на хостинг з гіперскалерами, такими як CoreWeave. Ці оператори більше не оцінюються інституційними макрофондами виключно за показниками щоденного виробництва bitcoin. Натомість їх оцінюють як інвестиції у інфраструктуру з високою щільністю споживання енергії. Їхні масштабні, експлуатовані потужності по всій Північній Америці та Європі роблять їх найшвидшими інструментами, за допомогою яких гіперскалери можуть масштабувати свої впровадження обладнання.

Дозволи на сітку: Справжня вартість нерухомості для майнінгу криптовалют

Для біржі криптовалют та її глобальної бази користувачів, цей конкретний розділ розбивки 13F надає глибокі довгострокові інсайти. Традиційне інвестиційне співтовариство історично сприймало біткоїн-майни як дуже циклічні, спекулятивні проксі для спот-ціни BTC. Стратегія Ашембреннера повністю перетворює цю історію, вважаючи публічних майнерів преміальними, спеціалізованими інвестиційними трестами нерухомості (REIT).

Справжнім підlying активом промислового біткоїн-майнінгового об’єкта є не парк ASIC-пристроїв, які зараз обчислюють хеші в мережі. Справжня вартість полягає у фізичній землі, потужних електричних підстанціях, власних системах охолодження та, найважливіше, схвалених дозволах на підключення до високовольтної електромережі. Підхід до оцінки активів повністю змінився з традиційного роздрібного погляду на парки ASIC і щоденні винагороди на інституційний макро погляд, зосереджений на дозволах на потужність у гігаватах та високовольтних підстанціях.

У 2026 році отримання нового дозволу на підключення до мережі потужністю 500 мегаватт у стабільній юрисдикції — надзвичайно складний, політично напружений регуляторний процес, який може тривати дуже довго. Публічні майнири bitcoin вже мають ці розподіли енергії гігаваттного масштабу. Якщо прибутковість майнінгу bitcoin знизиться через зростання складності мережі або події халвінгу, ці компанії можуть просто переорієнтувати свою фізичну інфраструктуру на розміщення AI GPU для гіпермасштабувальників з надзвичайно високою маржею. Ця опційність створює потужну, структурну цінову підтримку, яку ринок лише починає розуміти.

Стратегія опціонів: волатильність проти напрямкових ставок

TSMC та Micron стредли: торгівля волатильністю

Глибокий технічний аналіз опціонів портфеля Situational Awareness LP повністю руйнує спрощену історію про те, що фонд робить напрямкову, апокаліптичну ставку проти технологічного обладнання. Остаточне підтвердження полягає у величезних одночасних довгих опціонах на купівлю та довгих опціонах на продаж, утримуваних щодо ключових назв ланцюга постачання напівпровідників — зокрема Taiwan Semiconductor Manufacturing Co. (TSM) та Micron Technology (MU).

Положення зі стредлів напівпровідникового сектору мають величезний масштаб. Для Micron (MU) фонд тримає $422 мільйони у довгих каллах разом із $584 мільйонами у довгих путах. Для TSMC (TSM) структура складається з $355 мільйонів у довгих каллах та $535 мільйонів у довгих путах. Обидві конфігурації представляють величезні чисті позиції з волатильністю.

У професійній торгівлі деривативами утримання великих позицій калл і пут з однаковими або схожими термінами дії та цінами виконання утворює стратегію довгої стреддл або довгої стренгл. Ця структура повністю не залежить від напрямку руху ринку. Угода не вимагає, щоб ціна базового актива зросла або впала конкретно; замість цього вона вимагає, щоб ринок зазнав масштабного руху в будь-якому напрямку, який перевищує сумарну премію, сплачену за опціони.

Наступним чином структуруючи портфель, Ашенбреннер монетизує екстремальну макро- та галузеву волатильність. Ця волатильність може викликатися різноманітними високопотужними катализаторами, зокрема:

-

Великі геополітичні ескалації або блокади ланцюгів постачання в Східній Азії

-

Екстремальні циклічні коливання у балансі попиту та пропозиції глобального високопропускної пам’яті (HBM)

-

Драматичні відхилення від прибуткових очікувань або раптові зміни в капітальних витратах гіпермасштабувальників

Стредли забезпечують отримання значного прибутку фондом через структурну ринкову нестабільність, повністю незалежно від того, чи зростає чи падає загальний технологічний ринок.

Ріст зберігання: чому опціони на SanDisk підтримують портфель

Одночасно фонд ізолював конкретні апаратні субсектори, де попит є високо асиметричним і нееластичним. Це підтверджується великою довгою позицією у SanDisk (через акції та окремий довгий калл-опціонний сегмент на $380 млн), а також загальною експозицією у $724 млн у материнських або пов’язаних архітектурах зберігання.

Алгоритмічна реальність навчання просунутих моделей міркувань у 2026 році вимагає не лише швидкості обробки, але й масштабних, надшвидких можливостей прийому даних. Високощільні підприємні твердотілі накопичувачі (SSD) та шари NAND-пам’яті переживають безпрецедентний попит із-за величезних зворотних ланцюгів, оскільки центри обробки даних спішать зберігати петабайти навчальних даних безпосередньо поруч із обчислювальними кластерами.

Купуючи плечеві калл-опціони на провайдерів преміум-зберігання, Ашембреннер додає чистий довгий гамма-потенціал до портфеля. Ця експозиція розрахована на експоненційний ріст вартості у випадку масштабного стиснення пропозиції на ринку підприємственного флеш-пам’яті.

Підхід «гирьових гантелей»: концентровані довгі позиції проти хеджування хвостів

Коли ми відступаємо назад і синтезуємо всю архітектуру портфеля, яка відкривається в цьому розборі, ми бачимо класичну реалізацію знаменитої барельної інвестиційної стратегії Нассіма Ніколаса Талеба. Фонд активно відкидає традиційний підхід до управління багатством — утримання диверсифікованого, посереднього набору високо корельованих акцій. Натомість портфель розділений на дві екстремальні, надзвичайно зосереджені сфери.

Портфель LP для ситуативної свідомості ґрунтується на крайньому оборонному крилі, що містить 8,5 мільярда доларів США у довгих опціонах пут і ринкових стредлах з одного боку, і крайньому офенсивному крилі, що складається з концентрованих довгих позицій у секторі енергетики, електроенергетики та публічних майнерів bitcoin з іншого.

Захисне крило створено для генерації величезної ліквідності та готівкового доходу у випадку масштабного ринкового краху. Атакувальне крило високо концентроване у фізичних активах, які мають структурну ціноутворювальну силу та величезний довгостроковий потенціал зростання. Шляхом такої структури портфеля фонд захищений від волатильності ринку середнього рівня. Він повністю захищений від макро-знижень типу «чорний лебідь», зберігаючи при цьому максимальний потенціал зростання щодо фізичного розгортання інфраструктури штучного інтелекту наступного покоління.

Інсайти біржі: Як крипто-трейдери можуть це використати

Крипто-гиря: Спот bitcoin проти деривативів волатильності

Для роздрібних та інституційних трейдерів, які працюють на платформах криптовалютних бірж, стратегічні висновки, отримані з подання Aschenbrenner за Q1 2026 13F, надають практичний план для сучасного формування портфелю цифрових активів. Основний урок — негайне відмовлення від незахищеної, дирекційної експозиції. Трейдери можуть відтворити цей професійний підхід до управління активами, створюючи барель-портфель цифрових активів.

На нашій біржовій платформі це виглядає як збереження основного, надійно захищеного портфеля спот-bitcoin (BTC) або ethereum (ETH) як вашої фундаментальної довгострокової інвестиції. Одночасно, замість погоні за спекулятивними, незахищеними альткоїнами, частина капіталу виділяється на деривативи волатильності.

Використовуючи криптоопціони — наприклад, купівлю опціонів пут з виходом за межі ціни на BTC під час періодів історично низької імпліцитної волатильності — трейдери можуть ефективно захистити свої портфелі від системних негативних подій. Цей підхід забезпечує, що у разі раптового регуляторного шоку, дефіциту ліквідності або макроекономічного спаду експоненційний прибуток від довгих пут надає миттєві грошові кошти для накопичення сильно знижених спот цифрових активів на абсолютному дні циклу.

AI-монети та DePIN: Пошук криптовалютних еквівалентів енергії

Поки традиційний ландшафт венчурного капіталу та макрохедж-фондів агресивно перерозподіляє капітал з переоцінених акцій напівпровідників у фізичні енергетичні шари, ринки криптоактивів пропонують дуже паралельні, високодоходні можливості. Розумні учасники ринку повинні дивитися за межі стандартних протоколів шару 1 і виявляти цифрові активи, які функціонують безпосередньо на перетині координації AI-обчислень та децентралізованих фізичних інфраструктурних мереж (DePIN).

Структурний зсув ідеально збігається при порівнянні традиційних інституційних активів за форматом 13F з аналогою криптовалютних бірж у блокчейні. Хоча фонд зосереджується на Bloom Energy та публічних електромережах, криптотрейдери можуть звернути увагу на децентралізовані енергетичні мережі через DePIN. Там, де фонд масштабується до CoreWeave для інфраструктури центрів обробки даних, криптоекосистема пропонує децентралізовані ринки GPU-обчислень. Нарешті, інституційні інвестиції у щільні підприємські сховища даних природно відповідають децентралізованим протоколам зберігання у блокчейні.

Ці децентралізовані криптографічні мережі створюють динамічні, безкордонні ринки, які оптимізують використання глобальних апаратних ресурсів. Замість того щоб чекати роки, поки централізовані центри обробки даних побудують фізичні об’єкти, протоколи обчислень у блокчейні дозволяють глобальним підприємствам миттєво агрегувати простою обчислювальну потужність з розподілених незалежних центрів обробки даних по всьому світу. Інвестування у власні корисні токени перевірених проектів DePIN надає криптотрейдерам прямий доступ до тих самих макроекономічних сприятливих факторів, на які спрямовує свої багатомільйонні ставки Ашембреннер, інвестуючи у CoreWeave та Applied Digital.

Управління ризиками: Використання пут-опціонів у криптовалютній торгівлі

Найважливіший висновок для глобальної торгівельної спільноти з цього розбору портфеля — це підвищена роль складних деривативів як інструментів структурного управління ризиками, а не засобів сліпої азартної гри. На ринках цифрових активів роздрібні трейдери часто зловживають кредитним плечем за допомогою високоризикованих перпетуальних ф'ючерсів, що часто призводить до раптової ліквідації під час нормальних ринкових корекцій.

Широке використання опційних структур Ашенбреннером демонструє величезну цінність торгівлі з обмеженим ризиком. Коли ви купуєте опціон продажу на криптовалютній біржі, ваш максимальний фінансовий збиток строго обмежений розміром премії, сплаченої наперед за контракт, незалежно від того, наскільки високо зростає ціна активу на ринку.

Навпаки, потенціал зростання цього опціонного контракту, якщо ціна актива різко впаде, є мультиекспоненційним. Інтегруючи систематичну торгівлю опціонами у ваш щоденний режим — наприклад, купуючи захисні пут-опціони перед важливими макроекономічними подіями, такими як оголошення процентних ставок ФРС, публікація даних індексу споживчих цін (CPI) або великих оновлень мережі — ви забезпечуєте повну захисту свого торгового капіталу від ліквідації. Ця дисциплінована структура дозволяє вам вижити під час значних ринкових корекцій і зберегти довгострокову позицію, необхідну для досягнення поколінного багатства протягом циклу цифрових активів.

Висновок

У підсумку, повний розбір 13F за I квартал 2026 року Лєопольда Ашенбреннера виявляє блискучу, багатошарову макростратегію, яка йде набагато далі за базові ринкові нарративи. Поєднуючи коротку позицію в розмірі 8,5 мільярда доларів США на напівпровідниковому ринку з масштабними довгими ставками на енергетичну інфраструктуру та публічних майнерів bitcoin, Situational Awareness LP створила високостійкий, опуклий барбельний портфель. Для крипто-трейдерів та глобальних інвесторів у цифрових активах цей звіт надає чіткий шлях: зменшити експозицію до перегрітих рівнів оцінки, накопичувати фізичну енергію та децентралізовані протоколи обчислень, які утворюють інфраструктурний шар майбутньої економіки, та систематично захищати капітал за допомогою просунутих деривативних опцій.

Питання та відповіді:

Яка основна інвестиційна теза Лепольда Ашенбреннера на 2026 рік?

Інвестиційна стратегія Лепольда Ашенбреннера зосереджена на фізичних обмеженнях масштабування штучного інтелекту. Його фонд вважає, що остаточним обмеженням для досягнення AGI є наявність електроенергії, землі та інфраструктури центрів обробки даних, а не дизайн чіпів, які зараз торгуються з максимальними мультиплікаторами.

Чому Situational Awareness LP купив $8,5 млрд путів на напівпровідники?

Портфель пут-опціонів на $8,5 млрд слугує високолівередженою макрохедж-стратегією проти екстремальних оцінок у секторі напівпровідників. Він призначений для захисту концентрованих довгих позицій фонду в інфраструктурі та генерації великої готівкової ліквідності під час загальної корекції ринку технологій.

Які найбільші довгі позиції в квартальному звіті 13F за Q1 2026?

Найбільшою розкритою довгою позицією у акціях є Bloom Energy Corp (BE) зі спільною вартістю акцій та опціонів на купівлю понад 930 мільйонів доларів США. Іншими значними довгими вкладеннями є спеціалізований постачальник хмарних центрів обробки даних для ШІ CoreWeave, а також кілька промислових публічних компаній з видобутку bitcoin.

Чому фонд утримує масштабні позиції у публічних майнерів bitcoin?

Фонд розглядає публічні компанії з біткоїн-майнінгу як інвестиції у енергоємну інфраструктуру. Ці компанії вже мають цінні дозволи на підключення до мережі потужністю в гігавати та електричні підстанції, які можна швидко переорієнтувати для розміщення високопродуктивних кластерів AI GPU для великих гіперскалерів.

Що таке стредл-опціонна стратегія і як вона використовується в цьому портфелі?

Стредл полягає у одночасному купівлі калл- і пут-опціонів на одну й ту саму акцію. Ашенбреннер застосовує цю стратегію до дуже волатильних акцій, таких як TSMC і Micron, щоб отримувати прибуток від масштабних коливань цін, спричинених порушеннями ланцюга поставок або неочікуваними результатами, не намагаючись передбачити напрямок ринку.

Як крипто-трейдери можуть застосувати ці висновки на платформі біржі?

Криптовалютні трейдери можуть відтворити цю стратегію, зберігаючи основну позицію у спот-біткойнах, одночасно використовуючи захисні пут-опціони для хеджування ризиків зниження ціни. Крім того, трейдери можуть перерозподіляти капітал у децентралізовані фізичні інфраструктурні мережі (DePIN) та децентралізовані обчислювальні токени, які відповідають фізичним енергетичним активам.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.