Başlık: 2025 Yılına Göre Dijital Varlık OTC Piyasası

Kaynak: Wintermute

Yazar: Azuma, Odaily Galaxy Post

Düzenleyici Not: 13 Ocak'ta, Wintermute 2025 kripto para piyasası OTC analiz raporunu yayınladı. Sektörün önde gelen market yapıcıları arasında yer alan Wintermute, piyasa likiditesi eğilimlerine çok duyarlıdır. Toplamda 28 sayfa olan bu raporda, kurum 2025 kripto para piyasasındaki likidite değişikliklerini gözden geçirerek sonuçlara ulaşmıştır.Pazar, net ve anlatısal döngüsel dalgalanmalardan, yapısal sınırlamaların daha güçlü olduğu ve uygulamaya dayalı mekanizmaların hakim olduğu bir döneme geçiyor.Bu sonuca dayanarak, Wintermute 2026'da toparlanmanın gerçekleşmesi için piyasadaki üç kritik senaryoyu öngörmüştür.

Aşağıdaki, Wintermute'un orijinal rapor içeriğidir. Odaily Planet Daily tarafından çevrilmiş ve düzenlenmiştir (içerik kısmen silinmiştir).

Rapor Özeti

2025, kripto para pazarı likidite mekanizmalarında temel bir dönüşümün işaretidir.Sermaye artık pazarın geneli boyunca yaygın şekilde dağılmamaktadır, likidite daha da yoğunlaşmış ve eşitsiz bir şekilde dağılmıştır, bu da getirilerin ve pazar faaliyetlerinin ayrışmasını artırmıştır.Bu nedenle, yüksek işlem hacmi sınırlı sayıdaki jetonlara mahsus edilmiştir.Fiyat artışlarının sürdüğü süre daha kısa olurken, fiyat performansı geçmiş yıllara göre piyasaya likiditenin girişi ve bu likiditenin nasıl uygulanmasına daha fazla bağlıdır.

Aşağıdaki rapor, Wintermute'un 2025 yılında gözlemlenen likidite ve işlem dinamiklerindeki temel değişiklikleri özetlemektedir:

· Ticari faaliyetler, küçük sayıda büyük jeton üzerinde yoğunlaşmaktadır.BTC, ETH ve bazı seçkin şerefi coinler çoğu işlem aktivitesini oluşturdu. Bu, ETF'lerin ve dijital varlık fonu (DAF) ürün portföylerinin daha geniş şerefi coin yelpazesine doğru genişlemesini ve meme coin döngüsünün 2025'in başı itibarıyla azalmasını yansıtmaktadır.

· Hikâye inancı hızla kaybolurken, kopya para hareketlerinin çöküş hızı iki katına çıktı.Yatırımcılar artık anlatıya sürekli inançla değil, Meme coin başlatma platformları, sürekli vadeli işlem platformları, yeni ödeme ve API altyapıları (x402 gibi) gibi konulara dayalı fırsat teşkil eden işlemlerle ilerlemektedir ve bu işlemlerden sonra ciddi bir takip gelmemektedir.

· Uzman kontrpartilerin etkisi arttıkça işlem uygulamaları daha dikkatli hâle gelmektedir.Daha dikkatli döngüsel işlem uygulamaları (dört yıllık sabit döngüden sapma), kaldıraçlı organize piyasa ürünlerinin daha yaygın kullanımı ve opsiyonların temel varlık dağılımı aracı olarak çeşitlenmesi şeklinde somutlaşmaktadır.

· Sermaye, kripto piyasaya genel likidite ortamıyla aynı derecede önemlidir.Para, EFT'ler ve DAT'ler gibi yapılandırılmış kanallar aracılığıyla giderek daha fazla akıyor ve bu da likiditenin piyasadaki akış yönünü ve nihai olarak toplandığı bölgeleri etkiliyor.

Bu rapor, yukarıdaki piyasa gelişmelerini anlamanın temelini, Wintermute'un özel OTC (off-the-counter) verilerine dayandırır. Sektörün en büyük OTC platformlarından biri olan Wintermute, bölgeler, ürünler ve çok yönlü işlem tarafları arasında likidite hizmeti sunarak, benzersiz ve kapsamlı bir blok zinciri dışı kripto OTC perspektifi sunar. Fiyat eğilimleri piyasa sonuçlarını yansıtırken, OTC aktiviteleri risklerin nasıl dağıldığını, katılımcı davranışlarının nasıl geliştiğini ve piyasanın hangi bölümlerinin aktif kaldığını gösterir. Bu perspektiften bakıldığında, 2025'te piyasa yapısı ve likidite dinamikleri, erken döngüye kıyasla önemli ölçüde değişmiştir.

Part1: Nakit Varlık

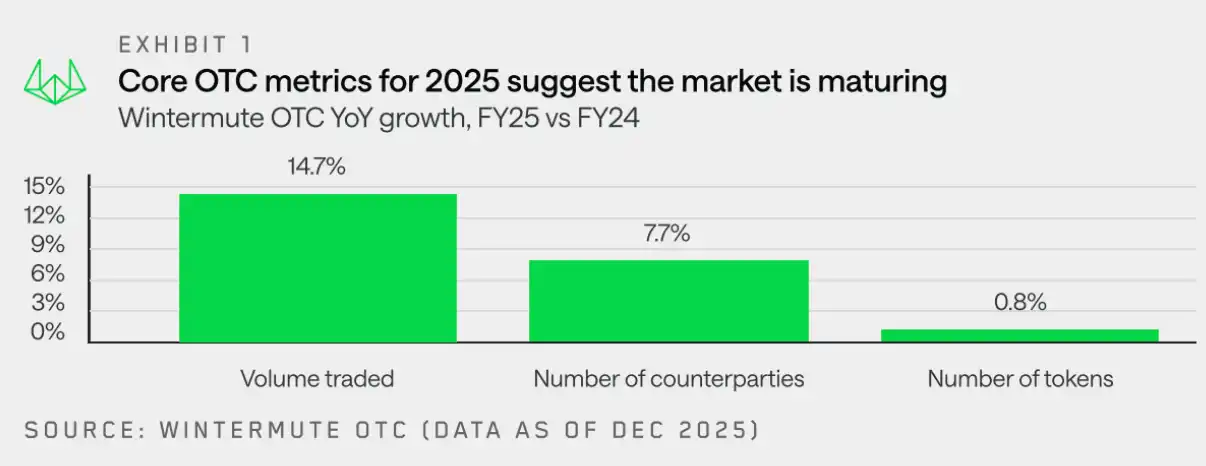

Wintermute temsili verileri,2025 yılındaki işlem aktivitesi, işlem hacmiyle sürülen bir yapıdan daha olgun ve stratejik bir işlem ortamına doğru evrildi.İşlem hacmi artmaya devam ederken, işlem yürütmesi daha planlı hale geldi ve borsa dışı işlem, büyük hacimli işlemler yapabilme, gizlilik ve kontrol avantajları nedeniyle giderek daha fazla tercih ediliyor.

Piyasa pozisyonlarının dağılımı, basit yönlü işlemlerden özel olarak tasarlanmış uygulama planlarına ve türev ürünler ile yapılandırılmış ürünlerin daha yaygın kullanımına doğru evrildi. Bu, piyasa参与者larının daha deneyimli ve disiplinli hale geldiğini göstermektedir.

Wintermute'in spot alımlarında, yukarıdaki yapısal dönüşüm üç temel alanda belirginleşmektedir:

· İşlem hacmi büyümesi:Artan sayılarda temsili olmayan işlemler, zincir dışı likidite ve büyük emirlerin piyasa etkisini sınırlarken etkili şekilde yerine getirilmesi konusunda piyasanın uzun vadeli talebini vurgulamaktadır.

· Karşı tarafa büyüme:Katılımcı yelpazesi, risk sermayesi fonlarının sadece özel yapılandırmalardan likidite piyasalarına geçişi, şirketlerin ve kurumların aracısız kanallar üzerinden büyük hacimli işlemler gerçekleştirmesi ve bireysel yatırımcıların merkezi ve merkezsiz işlem platformları dışında geleneksel alternatifler arayışı içinde olmaları gibi nedenlerle genişlemeye devam etmektedir.

· Token yapısı:Toplam token aktivitesi BTC ve ETH'nin ötesine geçti ve fonlar DAT ve ETF'ler aracılığıyla daha geniş bir şekilde kripto para piyasalarına akıyor. Ancak, yıllık pozisyon verilerine göre 2025 yılının 11 Ekim tarihindeki büyük likidasyonun ardından hem kurumlar hem de bireysel yatırımcılar tekrar ana tokenlere döndü. Kripto para piyasalarının daha kısa ve seçici bir seyri, meme coin döngüsünün azalmasının yanı sıra likidite ve risk sermayesinin seçiciliğinin artmasıyla birlikte piyasa genişliğinin genel olarak daralması durumunu yansıtmaktadır.

Daha sonra, Wintermute bu üç alanda daha fazla detaylı analiz sunacak.

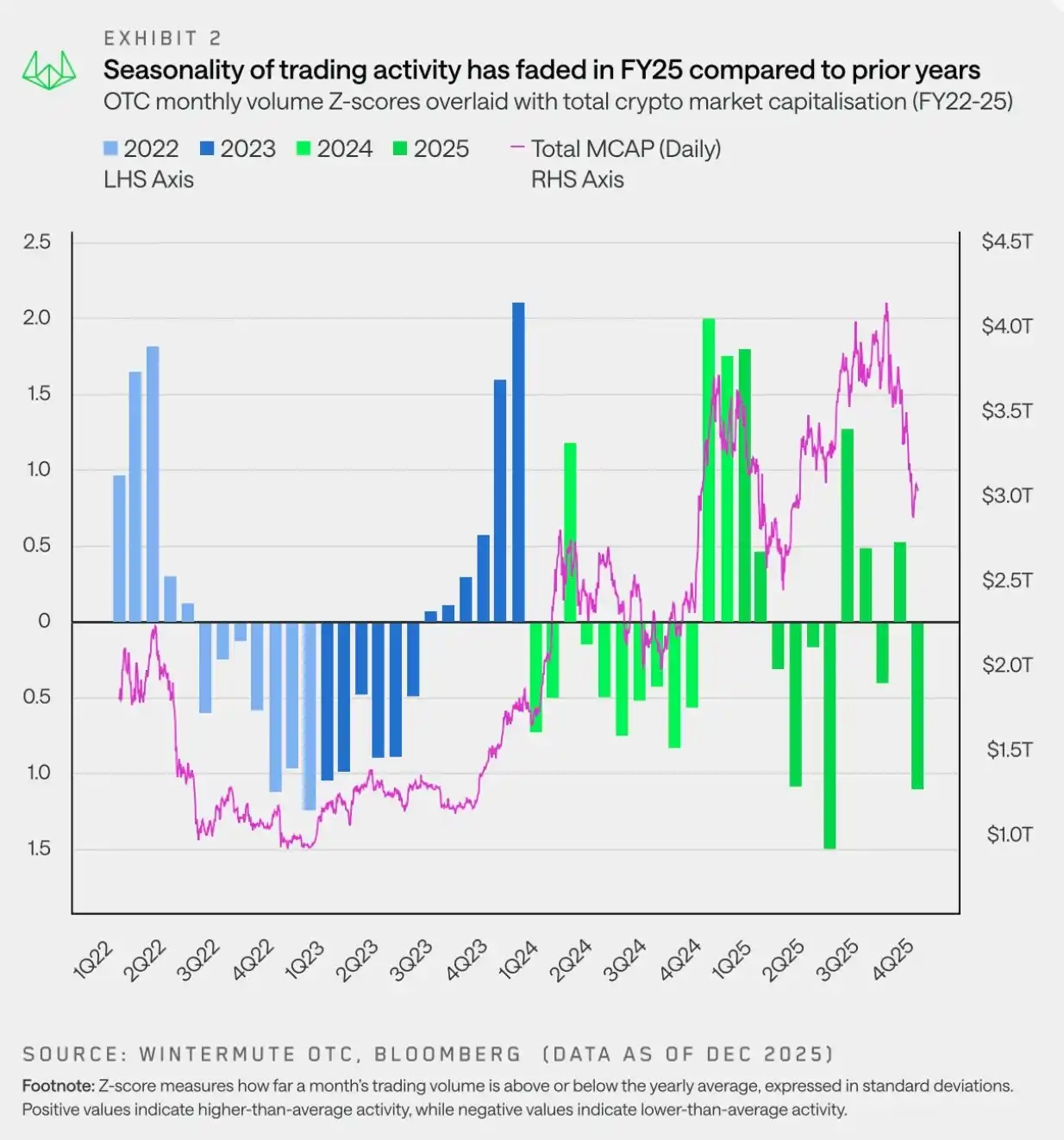

İşlem hacmi artışı: Döngüsel düzen, kısa vadeli dalgalanmalarla yer değiştirdi.

"2025 pazarının özelliği dalgalı hareketlerdir ve fiyat dalgalanmaları, daha uzun vadeli mevsimsel değişiklikler yerine kısa vadeli trendler tarafından belirlenmektedir."

Wintermute temsilciliği verilerine göre, 2025'te işlem hacmi belirgin şekilde farklı mevsimsel kalıplar gösterdi ve önceki yıllara göre önemli ölçüde farklılık gösterdi. ABD'de yeni seçilen kripto dostu hükümete dair piyasadaki iyimserlik hızla azalırken, meme token'lar ve AI ajanları ile ilgili anlatılar çeyrek sonunda soğudu. Risk algısı, birinci çeyreğin sonunda hızla kötüleşti. 2 Nisan 2025'te Trump'ın gümrük vergilerini artırma kararı gibi yukarıdan aşağıya doğru negatif haberler, piyasaya ek baskı uyguladı.

Sonuç olarak, 2025 pazar faaliyetleri, güçlü bir yılbaşından sonra bahar ve yaz aylarında genel olarak zayıflamıştır. 2023 ve 2024'te yaşanan yıl sonu geri dönüşümler tekrarlanmamış ve önceki yıllarda "Ekim artışı" gibi anlatılarla güçlendirilen sezonalite düzeni kırılmıştır. Aslında, bu düzenin gerçek bir sezonalite olmadığını, bunun yerine 2023'te ETF onayları ve 2024'te ABD'de yeni bir hükümetin kurulması gibi belirli katalizörlerle tetiklenen yıl sonu yükselişler olduğunu fark etmek önemlidir.

2025'in ilk çeyreğine girdikten sonra, 2024'ün dördüncü çeyreğindeki yükseliş momentumu tam olarak yeniden kurulamadı. Piyasa dalgalanmaları arttı, volatilite yükseldi ve makroekonomik faktörler piyasa yönünü belirledikçe, fiyat hareketleri daha çok kısa vadeli dalgalanmalar haline geldi.

Kısacası, fon hareketleri pasif hale gelmiş ve aralıklı bir yapı kazanmış, makro düzeydeki başlıklara bağlı olarak darbe şeklinde dalgalanmalar meydana gelmiş ancak sürdürülebilir bir ivme sağlanamamıştır. Bu dalgalı ortamda,Piyasa likiditesi iner ve işlem belirlenimliliği giderek daha da önemli hale gelirken, temsili işlemler hâlâ tercih edilen işlem yöntemi konumunu korumaktadır.

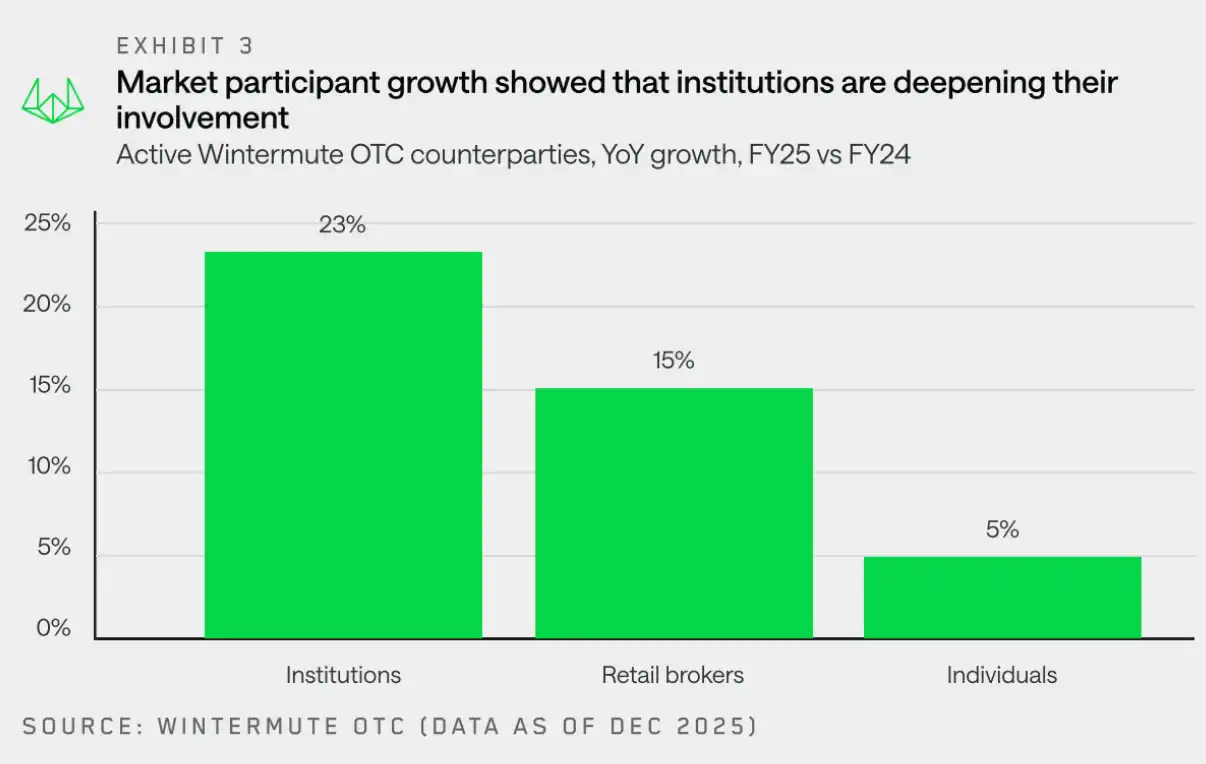

Kurumun temelleri giderek daha da derinleşiyor.

"2025 fiyat eğilimleri sade olsa da, kurumsal işlem karşı tarafları burada kök saldı."

Wintermute, çoğu karşı tarafa türünde güçlü bir büyüme kaydetti ve en yüksek artışlar kurumsal ve bireysel aracı kurumlarda gerçekleşti. Kurumsal kategori içinde, geleneksel finansal kurumlar ve şirketlerde büyüme hafif olsa da, katılımlar önemli ölçüde derinleşti - faaliyetler daha süreklilik kazandı ve dikkatli işlem stratejilerine giderek daha fazla odaklandı.

2025 pazarının yatkınsız olsa da kurumların burada güçlü bir konumuna sahip oldukları açıktır. Geçen yıla kıyasla daha deneysel ve parçalı bir katılımdan bahsedilebilir.2025'in daha derin entegrasyon, daha yüksek işlem hacmi ve daha sık faaliyetlerle karakterize olması, endüstrinin uzun vadeli geleceği için inanç verici ve olumlu sinyallerdir.

Token Piyasası: Önde Gelen Piyasaların Çeşitlendiği Bir Dönem

"DAT ve ETF'lerin birlikte etkisiyle işlem hacmi BTC ve ETH dışındaki büyük jetonlara giderek aktığını gösteren bir eğilim var."

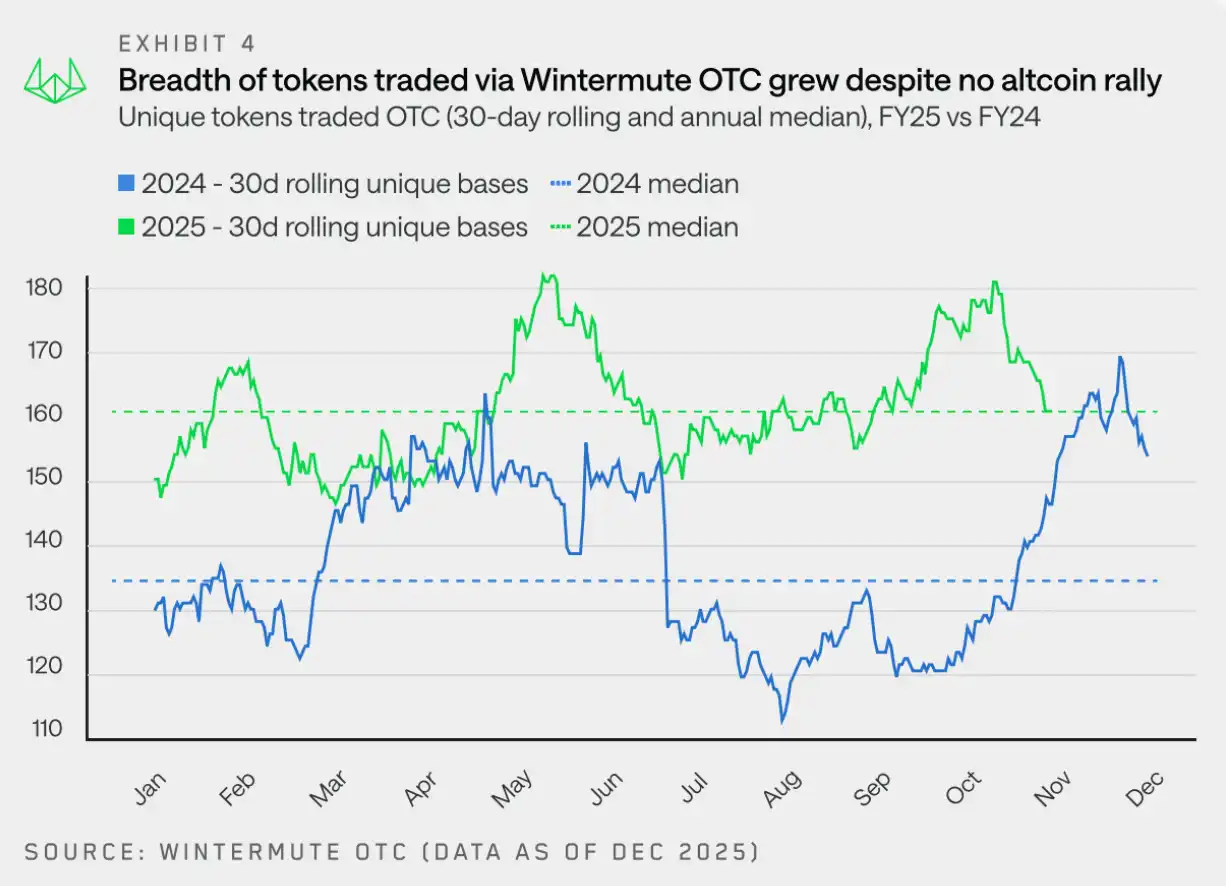

2025'te işlem gören toplam token sayısı genel olarak sabit kaldı. Ancak 30 günlük kayan verilere göre, Wintermute 2024'te 133 token yerine ortalama 160 farklı token işlem gördü. Bu, temsili olmayan işlemlerinin daha geniş ve daha kararlı bir token yelpazesine yayıldığını göstermektedir.

2024'teki temel fark:2025 jeton aktivitesi hakkında spekülasyon döngüsünün etkisi azalıyor - jetonların ticareti boyunca genel olarak dengeli bir seyir izlenirken, belirli bir temaya veya hikayeye dayalı olarak jeton yelpazesinde ani artışlar yaşanmamıştır.

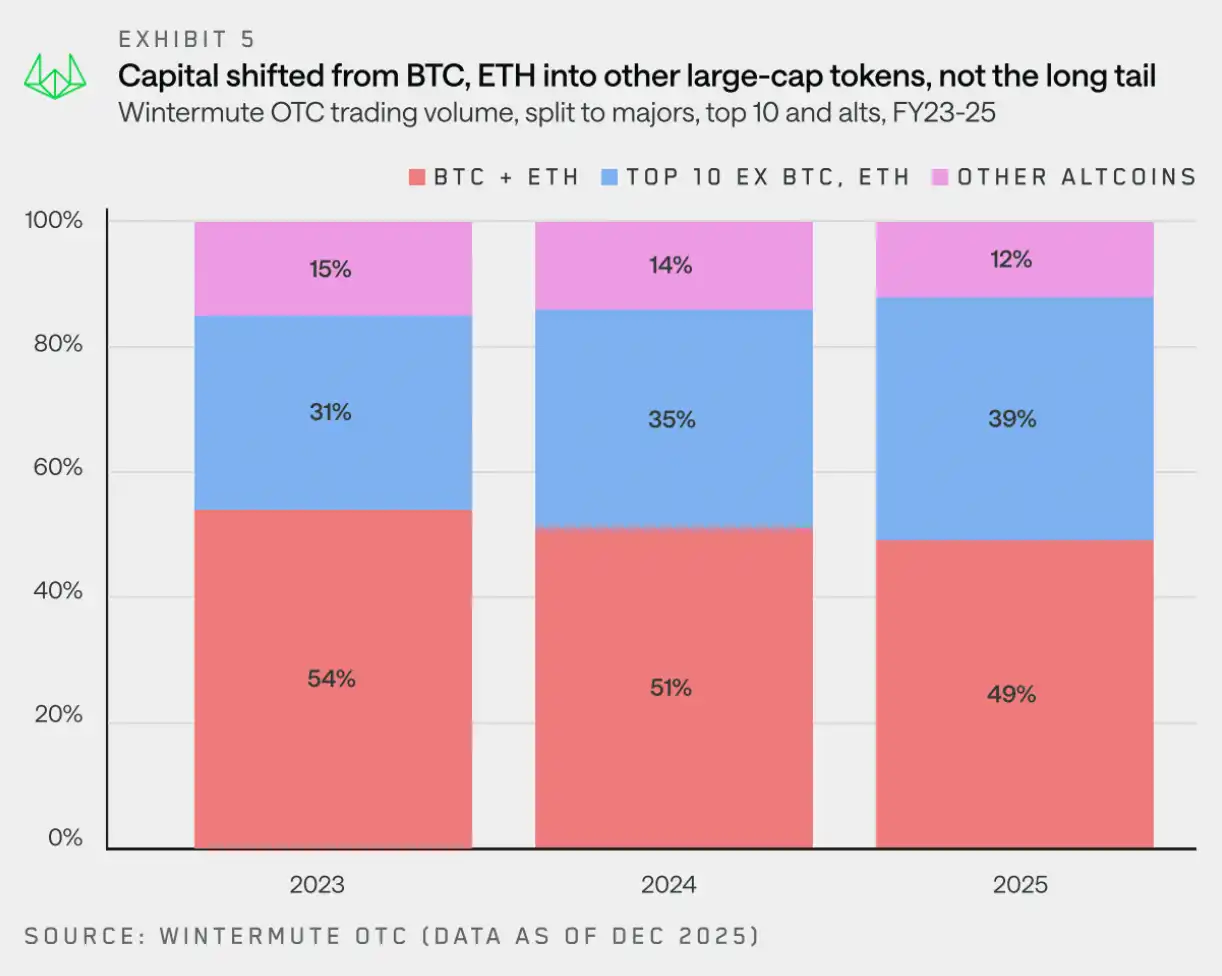

2023'ten beri, Wintermute toplam adi işlem hacmi giderek daha da çeşitlenmeye devam etmiş ve diğer bölümlerin işlem hacmi BTC ve ETH toplam işlem hacminden fazla olmuştur. BTC ve ETH hâlâ işlem akışının önemli bir parçası olsa da, toplam işlem hacmindeki payları 2023'te %54'ten 2025'e gelerek %49'a düşmüştür.

Dikkat edilmesi gereken, bu fonların nereye gittiğidir -Uzun kuyruklu token'ların işlem hacmi oranı devam ederken azalmasına rağmen, büyük sermayeli varlıklar (piyasa değeri sıralamasında ilk 10'da yer alan, BTC, ETH, yuvarlak token'lar ve sabit paralar hariç tutularak) son iki yılda toplam nominal işlem hacminin payını 8 puan artırdı.

Bu yıl bazı fonlar ve bireysel yatırımcılar büyük piyasa kapitalizasyonlu jetonlara yoğunlaşırken, hacim artışları aynı zamanda ETF'lerin ve DAT'lerin ana akım varlıkların ötesine geçerek yatırımlarını genişletmesiyle de desteklenmiştir. DAT'lere bu varlıklara yatırım yapma yetkisi verilirken, ETF'ler de yatırımlarını genişletmeye devam etmektedir, bu da SOL gibi stake edilebilir ETF'ler ve endeks fonlarının da dahil edilmesini sağlamıştır.

Bu yatırım araçları, özellikle işlem platformlarında gerekli likidite sağlanamadığı durumlarda, platform üzerinden işlem yapmaya göre daha çok temsili (OTC) piyasalarda işlem yapmaya meyillidir.

Farklı Token Türlerine Göre Nakit Akışı Analizi

Ana akım kripto paralar: Para yıl sonunda geri dönmeye başlıyor

"2025 yılının sonuna kadar kurumlar ve perakende yatırımcılar, ana akım kripto paralara geri dönmekle tekrar yapılandırarak, ana akım kripto paraların şerefiye kripto paraların canlanmasından önce geri döneceğini beklediklerini göstermektedir."

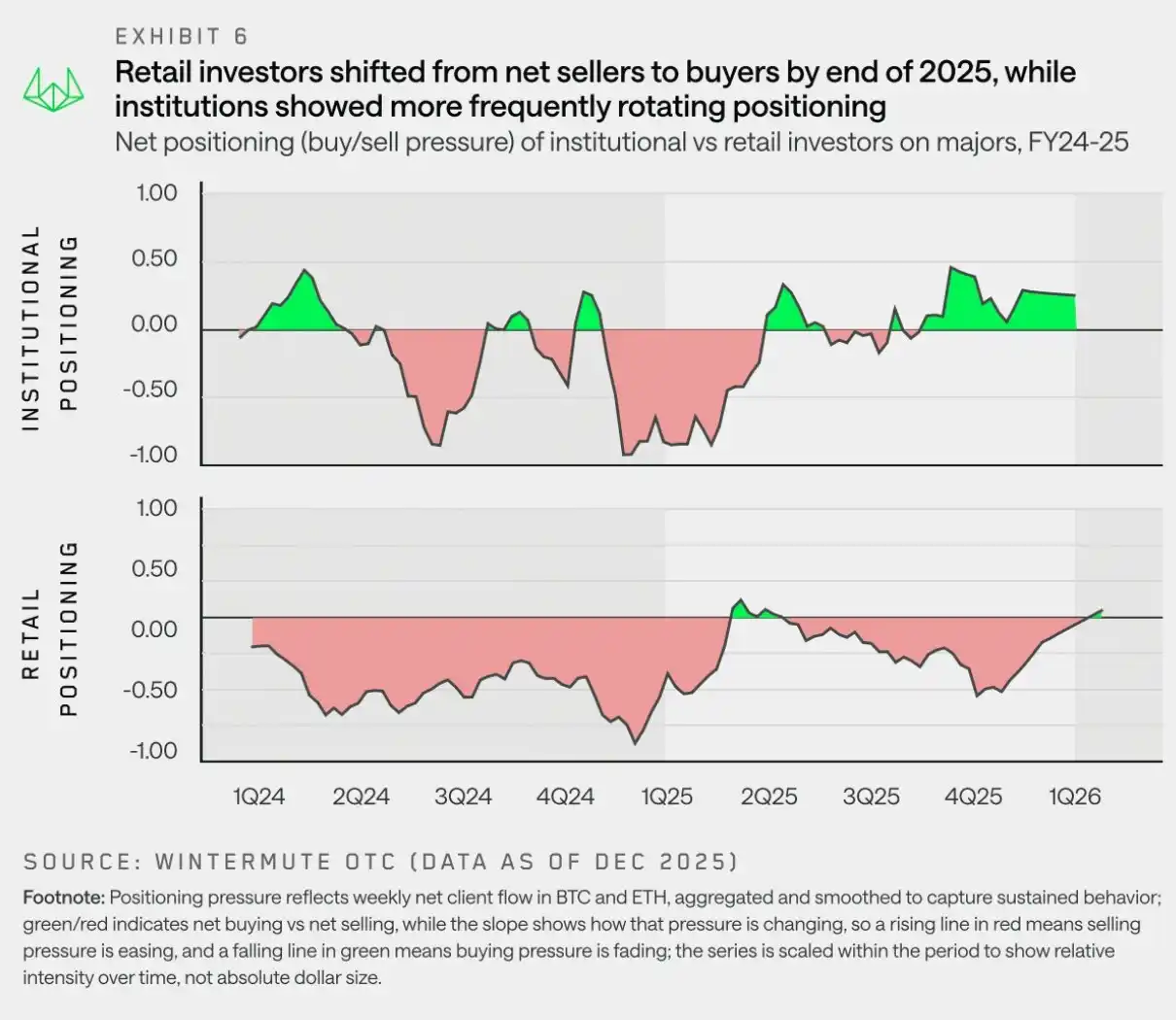

Kripto para kopyalarının hikayesi zamanla kaybolurken ve 2025'in başı itibariyle makro istikrarsızlıklar yeniden belirmeye başladıkça, fon tahsisleri BTC ve ETH'ye dönmüştür.Wintermute'in OTC likidite verilerine göre, kurumsal yatırımcılar 2025 ikinci çeyreğinden beri mainstream kripto paralara aşırı ağırlık vermektedir. Ancak, bireysel yatırımcılar 2025'in ikinci ve üçüncü çeyreğinde altcoinlerin piyasa toparlanmasını umarak altcoinlere yönelmiştir. Ancak 11 Ekim'deki kaldıraçsızlaşma olayından sonra yeniden mainstream kripto paralara dönmüştür.

Piyasa yorgunluğundan kaynaklanan bu trend, "çöp mevsimi"nin gerçekten başlayamaması ve piyasanın zamanla umutsuzluğa girmesi nedeniyle oluşmaktadır. Bu trend, kurumlar tarafından başlatılmıştır (uzun vadeli olarak ana akım kripto paralara net alıcı olanlar), ancak yıl sonuna doğru bireysel yatırımcılar da net alıcı hâline gelmiştir.

Bu pozisyon düzeni, piyasa görüşlerinin şu anki genel eğilimiyle tutarlıdır:BTC (ve ETH) piyasa öncülüğüne çıkana kadar risk alma eğilimi yine kripto paralara geçmeyecek. Günümüzde bireysel yatırımcıların da bu duruma katılmaya başladığını görüyorum.

Taklit coinler: Artış hareketleri daha kısa sürelidir.

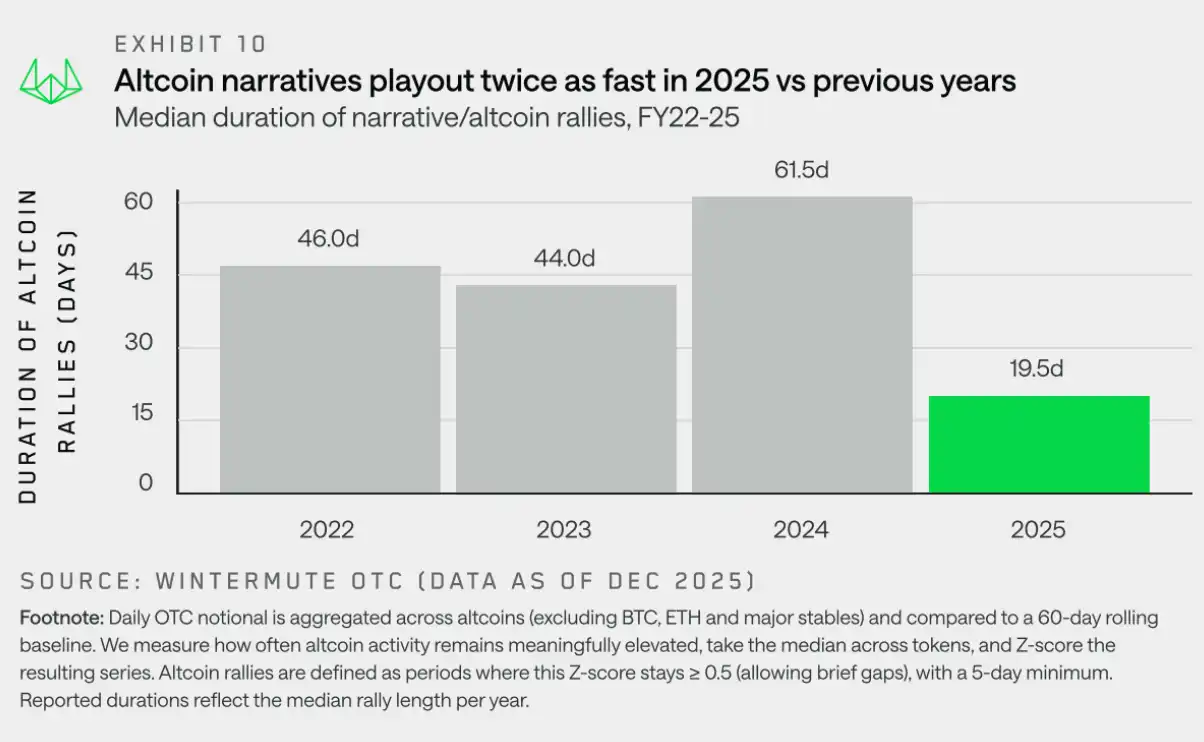

"2025'te, taklit para hikayeleriyle sürülen ortalama yükselişlerin süresi, önceki yılın 61 gününden yaklaşık 19 güne düştü ve bu, geçen yılın aşırı yükselişinden sonra piyasadaki belirgin bir yorgunluk olduğunu göstermektedir."

2025'te yama altcoin'lerin genel performansı belirgin şekilde kötü geçti ve yıllık toplam getiri ciddi şekilde düştü. Kısa bir toparlanma dışında anlamlı ve sürdürülebilir bir iyileşme sağlanamadı. Bireysel temaların zaman zaman dikkat çektiği görülse de, bu temaların enerji toplamaları veya daha geniş piyasa katılımına dönüşmeleri mümkün olmadı.Finansal akım açısından bakıldığında, bu durumun nedeni anlatı eksikliği değil, piyasadaki belirgin bir yorgunluk sinyali. Yükselişler tekrar tekrar test edilse de inanç birleşememektedir ve hızlıca yok olmaktadır.

Bu dinamikleri anlamak için fiyatların ötesine geçip süreklilik analizine odaklanıyoruz. Burada "süreklilik", sahte kripto paraların (shitcoin) piyasadan piyasaya (off-chain) aktif olarak katıldığı sürelerin, yakın zamandaki normal seviyelerin üzerinde kalma süresi olarak tanımlanmaktadır. Pratikte, süreklilik göstergesi, bir yükseliş dalgasının katılımcıların devam etmesini sağlayıp sağlayamayacağını, yoksa piyasa aktivitesinin başlangıçtaki dalgalanmaların ardından hızla yok olup gideceğini ölçmek için kullanılır. Bu perspektif, süreklilik gösteren sahte kripto para hareketlerini, sadece ara sıra ve döngüsel patlamalarla karakterize olunan, yaygın bir eğilime dönüşmeyen hareketlerden ayırt etmemizi sağlar.

Yukarıdaki grafik, şerefi coinlerdeki yükselişin belirgin bir değişimi göstermektedir. 2022-2024 yılları arasında şerefi coinlerin yükselişleri genellikle 45 ila 60 gün sürmüştür. 2024 yılında BTC'nin güçlü performansı, zenginlik etkisini şerefi coinlere yönlendirmiştir ve meme coinler ile yapay zeka gibi anlatıların popülerliğini sürdürmüştür. 2025 yılında meme coin başlatma platformları, Perp DEX ve x402 kavramı gibi yeni anlatılar ortaya çıksa da, süreklilik ortalaması yaklaşık 20 güne düşmüştür.

Bu anlatılar piyasadaki kısa süreli hareketlenmelere neden olsa da, sürdürülebilir ve tüm piyasa kapsamlı yükselişlere dönüşemedi.Bu, makro ortamda meydana gelen dalgalanmalar, geçen yılın aşırı yükselişlerinden sonraki piyasa yorgunluğu ve kripto paraların akısmazlıklarının hikâye gelişiminin başlangıç aşamasını desteklemeye yetmediğini yansıtmaktadır.Bu nedenle taklit edilmiş coinlerin hareketleri daha çok taktiksel işlemler gibi görünüyor ve yüksek güven veren trend hareketleri gibi değil.

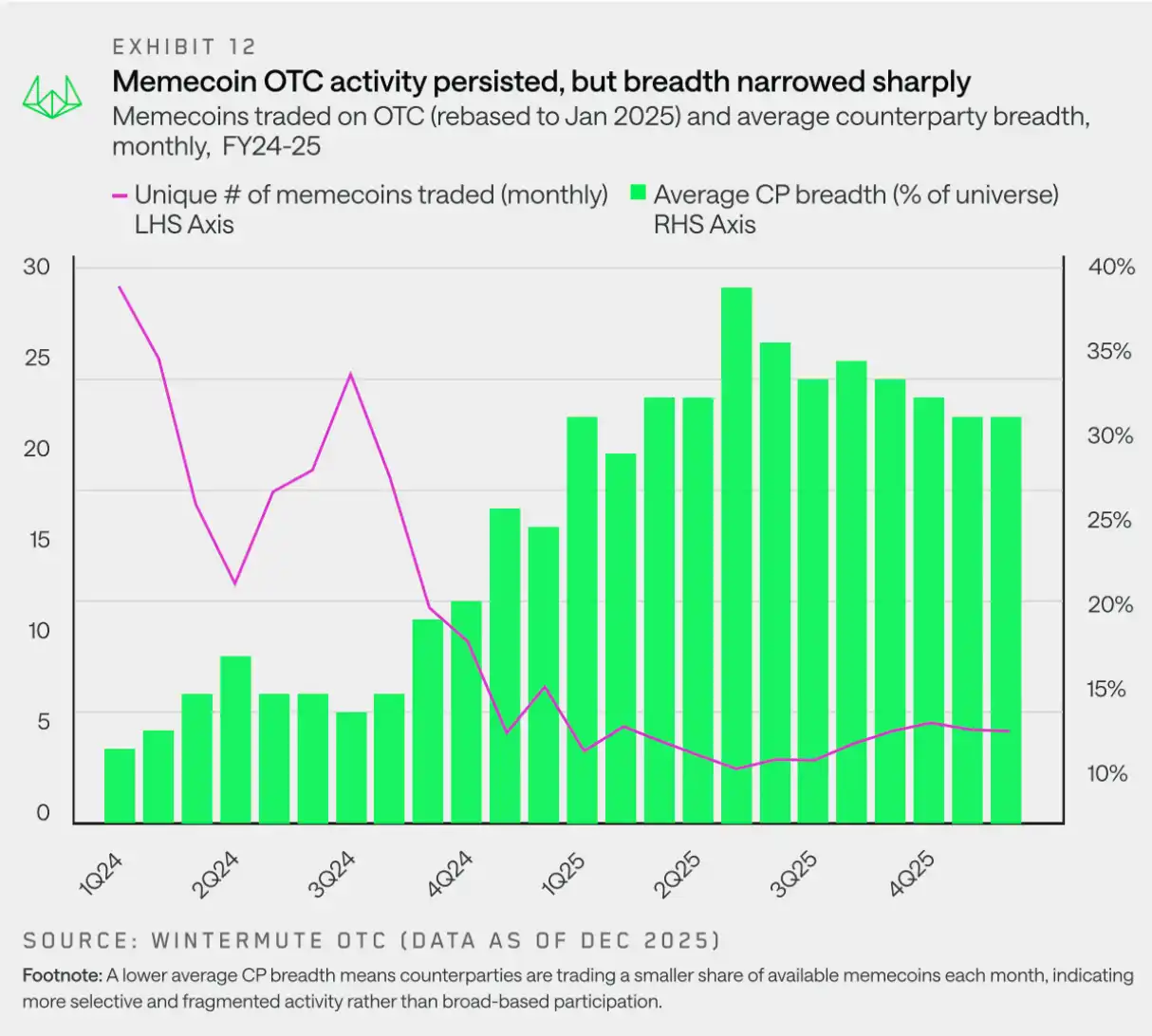

Meme Sırası: Faaliyet Alanı Daralıyor

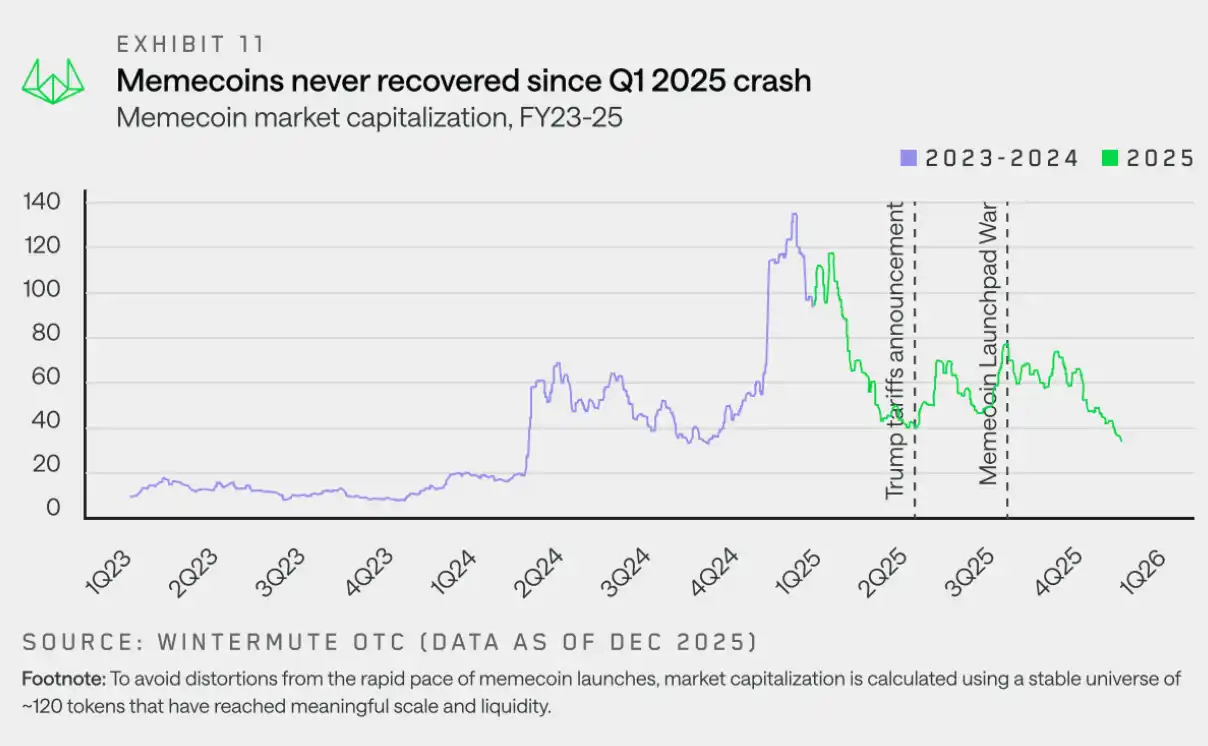

"2025'in ilk çeyreğinde meme coinleri zirveye ulaştıktan sonra geri dönmeyi başaramadı, çünkü işlemler daha dağınık ve daralan bir yapıya sahip olmaktan dolayı tekrar destek alamadı."

2025'e girmek, meme coin'ler için piyasadaki en kalabalık hale getirildi; yoğun emisyon ritmi, devam eden olumlu piyasa duygusu ve fiyat hareketlerinin anlatımı güçlendirdiği bir yapıyla. Ancak bu durum birdenbire sona erdi. Daha yüksek Beta katsayısına sahip diğer sektörlerden farklı olarak, meme coin'ler düşüşe geçişte daha erken ve daha kararlı hareket etti ve yükseliş momentumunu yeniden inşa etmeyi başaramadı.

Fiyatların büyük düşüşler kaydederken, piyasadan alınan meme token'ların mutlak sayısı her zaman diliminde sağlıklı seviyelerde kalmıştır. 2025 yılının sonuna kadar bile, aylık işlem gören token sayısı 20'yi aşmaya devam etmiş ve işlem ilginin azalmadığını göstermiştir. Değişen şey, aktivitenin nasıl gerçekleştiği şeklidir. Pratikte bu, işlem taraflarının aylık olarak ilgilendikleri token sayısının önemli ölçüde azalması ve aktivitenin meme token'ların tamamı üzerinde yaygın olmayan, belirli token'lar üzerine yoğunlaşması anlamına gelmektedir.

2. Bölüm: Türevler

Wintermute'ın spot piyasa türevleri verileri güçlü bir büyüme göstermektedir. Pazar dalgalanmalarının artması ve büyük hacimli işlemlerle birlikte, spot piyasalar karmaşık ve sermaye verimli yapılandırılmış ürünlerin fiyat belirlenmesinde ve gizlilik sağlama konusunda tercih edilen yer olmuştur.

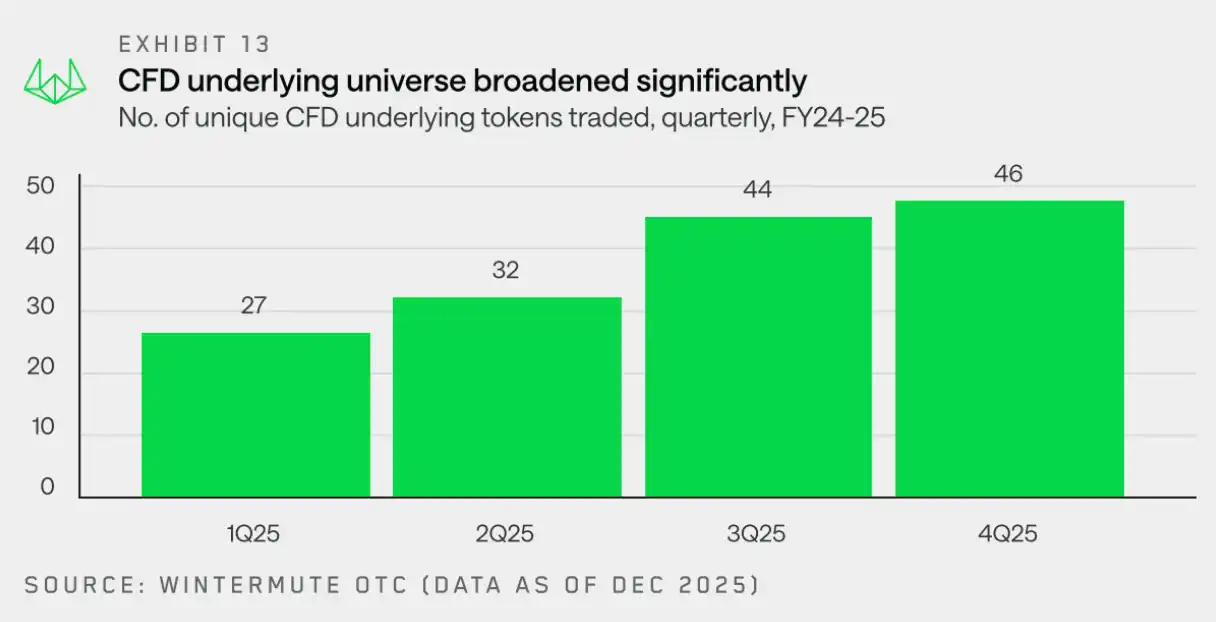

Fark sözleşmeleri: Kapsam genişletilmiş varlıklar

"2025 yılında, vadeli fark sözleşmelerinin altlık varlıkları daha da genişleyecek ve vadeli işlemler, piyasa maruziyetini elde etmenin sermaye açısından verimli bir yolu olarak giderek daha fazla tercih edilecektir."

Wintermute temsili piyasa, vadeli fark sözleşmelerinin (CDS) alt varlık olarak kullanıldığı jeton sayısında yıllık bazda iki kat artış yaşandı. Jeton sayısı, 2024 dördüncü çeyrekte 15'ten 2025 dördüncü çeyreğe gelerek 46'ya çıktı. Bu sürekli büyüme, vadeli fark sözleşmelerinin, uzun kuyruklu jetonlar dahil olmak üzere daha geniş varlıklara erişim için sermaye açısından verimli bir yöntem olarak piyasadaki uyumunun arttığını göstermektedir.

Fark sözleşmeleri üzerindeki artan talep, piyasanın genelinde emeklilik etkinliği elde etmek için vadeli işlemler aracılığıyla sermaye verimliliği maruziyetine yönelmesi eğilimini yansıtmaktadır.Sonsuz sözleşmelerde açık pozisyonlar, yıl başındaki 120 milyar dolardan Ekim ayındaki 245 milyar dolara yükseldi ve ardından 11 Ekim'deki likidasyon olayında piyasa riski tercihleri ciddi şekilde azaldı.

Strateji karmaşıklığının artmaya devam etmesi

"Yatırım stratejileri ve kazanç oluşturma sistematik hale geldikçe, opsiyon piyasaları hızlı bir şekilde olgunlaşmaya devam etmektedir."

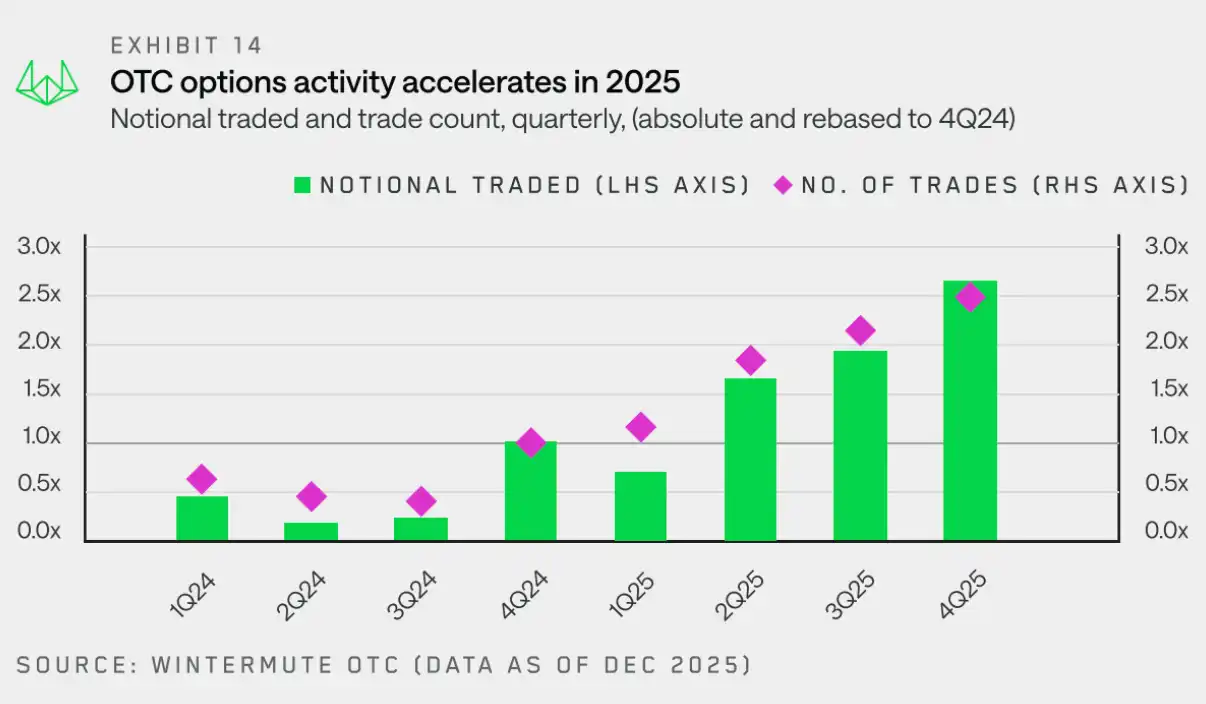

Wintermute'ın spot verileri, daha önceki vadeli işlem ve futures faaliyetlerinin arttığı temel üzerine,Karşı taraflar, daha da özelleştirilmiş ve karmaşık kripto varlık maruziyetlerini oluşturmak için opsiyonlara giderek daha fazla yönelmektedir.

Bu geçiş, opsiyon piyasası faaliyetlerinde ani bir artışa neden oldu: 2024 dördüncü çeyreğinden 2025 dördüncü çeyreğine geçerken, nominal işlem hacmi ve işlem sayısı yaklaşık %250'lik yıllık büyüme kaydetti. Bu artış, özellikle kripto fonlar ve dijital varlık hazineleri gibi daha fazla işlem ortağı tarafından pasif gelir elde etmek amacıyla opsiyon stratejilerinin benimsenmesiyle meydana geldi.

Aşağıdaki grafik, 2025'in birinci çeyreğine göre çeyreklik dışı borsa opsiyonları faaliyetini takip eder ve 2025 yılı boyunca artışı net bir şekilde gösterir. Dördüncü çeyrekte nominal işlem hacmi birinci çeyreğin 3,8 katına ulaşırken işlem sayısı 2,1 katına çıkmıştır. Bu, işlem hacmi ve işlem sıklığında devam eden bir büyümenin göstergesidir.

İsimdik Değerin kısmi büyümesi, sürekli pozisyonların zamanla tekrarlanması ve sürekli maruziyet içeren sistematik opsiyon stratejilerinin yükselişine bağlanmaktadır.Bu, önceki yıllara kıyasla önemli bir dönüm noktası teşkil ediyor—geçmişte opsiyonların daha çok saf yönlü görüşleri ifade etmek için kullanıldığı dönemlere göre.

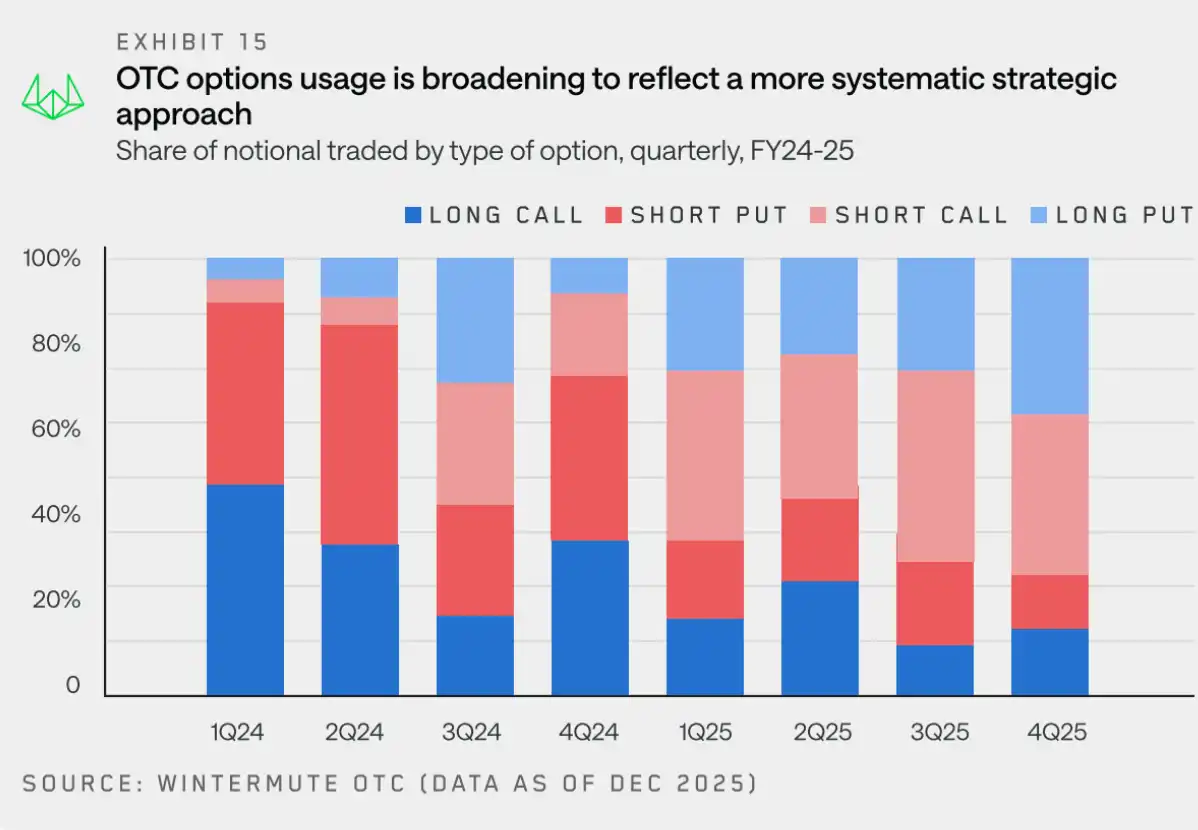

Seçimlerle ilgili nakit akışlarının evrimini anlamak için BTC'yi (2025'te adi işlem hacminin hâlâ önemli bir kısmını oluşturduğu) daha da inceledik. Aşağıdaki grafik, yükseliş/düşüş seçmeli kontratlardaki kırılgan ve kuvvetli pozisyonların kuartal bazlı dağılımını göstermektedir.

2025 BTC opsiyonu nakit akışı yapısı, belirgin bir yönelim değişikliğini göstermektedir: Artan yükseliş odaklı call opsiyonu alımlarından, call ve put opsiyonlarının daha dengeli kullanımına geçiş olmuştur. Faaliyet odak noktası, gelir elde etme ve yapılandırılmış, tekrar edilebilir stratejilere giderek daha fazla kaymaktadır. Gelir stratejileri yaygınlaşmakta olup yatırımcılar, gelir elde etmek amacıyla put opsiyonları ve korunmasız call opsiyonları satmaktadır. Bu durum, kararlı opsiyon arzını artırmış ve volatiliteyi düşürmüştür. Aynı zamanda BTC önceki zirvesini aşamaması nedeniyle düşüşe karşı koruma talebi hâlâ güçlü kalmıştır ve put opsiyonları alımları devam etmektedir. Genel olarak, piyasa, daha fazla yükseliş üzerine bahis oynamak yerine gelir elde etme ve risk yönetimi odaklı hâle gelmiştir.

Yatayda artan pozisyonlardan kaçınma, opsiyonların yönsel yükseliş marjinalarında daha az ve sistematik strateji uygulamalarında daha çok kullanıldığını göstermektedir. Bu dinamikler birlikte, daha önceki yıllara kıyasla,2025 yılında opsiyon piyasası daha da olgunlaşacak ve kullanıcı kitlesi daha da uzmanlaşmış olacak.

3. Bölüm: Sıvılaşma

Kripto paralar, geçmişte fazla risk alım isteğinin bir yolcusu olmuştur.Kripto para fiyatlarının zayıf değerleme ankerlerine, gömülü kaldıraçlara ve marjinal fon akışlarına bağlı olmasından dolayı küresel finansal ortamda meydana gelen değişikliklere çok duyarlıdır.Likidite genişlerken risk toleransı artar ve sermaye doğal olarak kripto para alanına akar; ancak ortam daralınca yapısal alım emirlerinin eksikliği sorunu hızla belli olur.Bu nedenle kripto paralar geçmişte olduğu gibi gelecekte de temel olarak küresel likiditeye bağlı kalacaktır.

2025'te makro ortam, kripto fiyatlarının kilit sürükleyicisi olmaya devam edecek.Mevcut arka plan, genellikle riskli varlık fiyatlarını destekleyen faiz oranlarının yavaşlaması, likiditenin iyileşmesi ve ekonominin güçlenmesi gibi özellikler sunarken, kripto para pazarları hâlâ zayıf performans göstermektedir. Görüşlerimize göre bu ayrışmanın ardında iki temel neden vardır: Bireysel yatırımcıların ilgisi ve yeni likidite kanalları.

Bireysel yatırımcı ilgisi: Kripto para artık "öncelikli" riskli varlık değil

"2025'te kripto para, küçük yatırımcılar için tercih edilen riskli varlık konumunu kaybetti."

Kurumların ilgisi artmasına rağmen, bireysel yatırımcılar hâlâ kripto para pazarının temelini oluşturuyor. 2025 yılında piyasa performansının zayıf olmasının temel nedeni, bireysel yatırımcıların dikkatlerinin dağılması ve kripto varlıkların tercih edilen riskli varlık olarak döngüselliğinin azalması olacaktır.

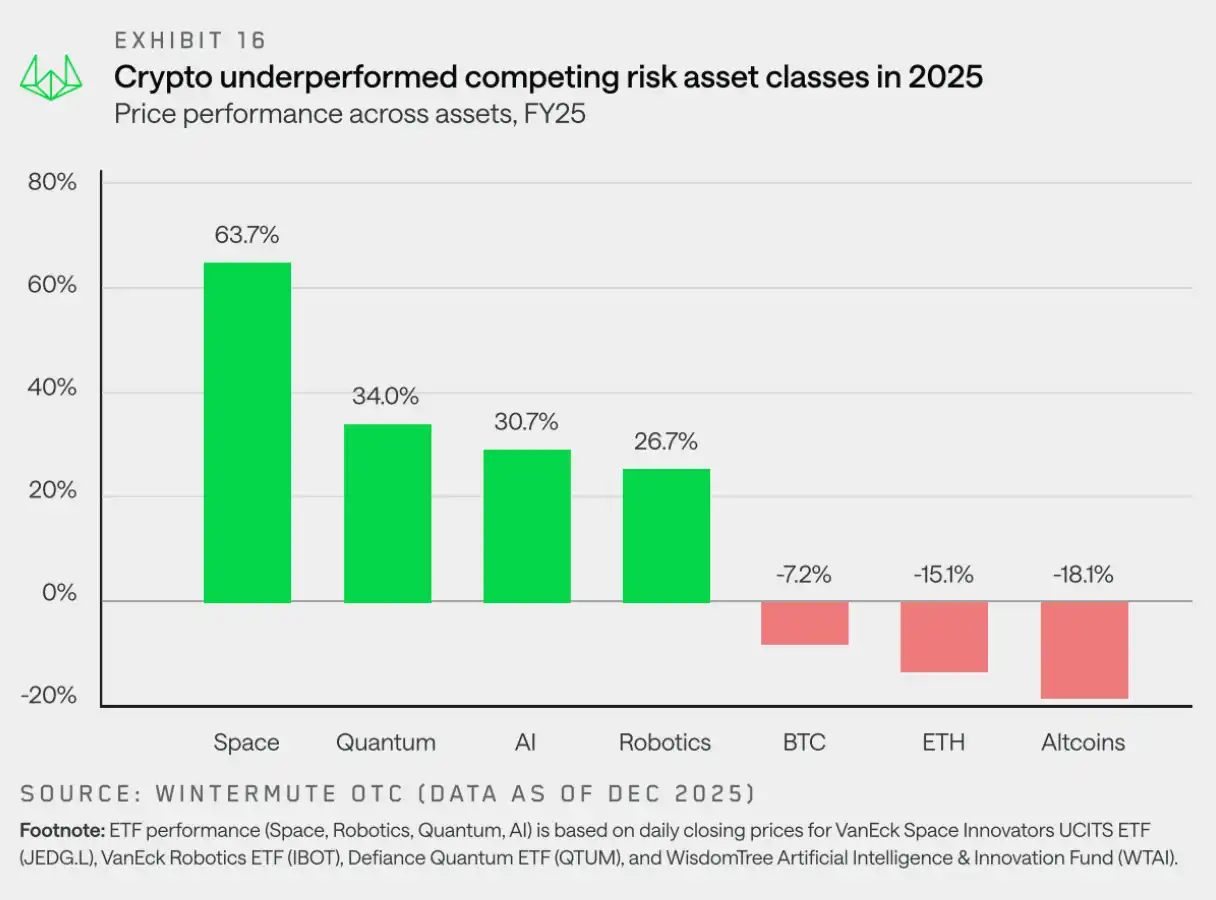

Birçok etkileyici faktör olmasına rağmen, aşağıdaki iki faktör en belirgindir: teknolojiTeknolojik gelişmeler, pazar girişini daha da azalttı ve özellikle yapay zeka gibi alanlarda diğer yatırım fırsatlarına daha kolay erişim sağladı. Bu varlıklar, benzer risk profilleri, anlatı mantıkları ve getiri potansiyelleri sunarak kripto para alanına olan ilgiyi dağıttı.Bu arada, 2024'te sermaye pazarlarında meydana gelen olağanüstü hareketliliğin normale döndüğünü görüyoruz. O yıl, bireysel yatırımcıların ilgisinin önce meme coinlere yoğunlaştığını, ardından yıl sonunda yapay zeka ajanlarına kaydığını hatırlayabiliriz. Pazarın ısınmasının normale dönmeye meyilli olması ise kaçınılmaz bir eğilimdir.

Sonuç olarak, küçük yatırımcılar, AI, robotik ve kuantum teknolojileri gibi hisse senedi temalı konulara yönelirken, BTC, ETH ve çoğu şakird para birimi ana riskli varlıklar arasında geride kaldı. Kripto para artık fazla risk alma tercihlerinin varsayılan yolu olmaktan çıktı.

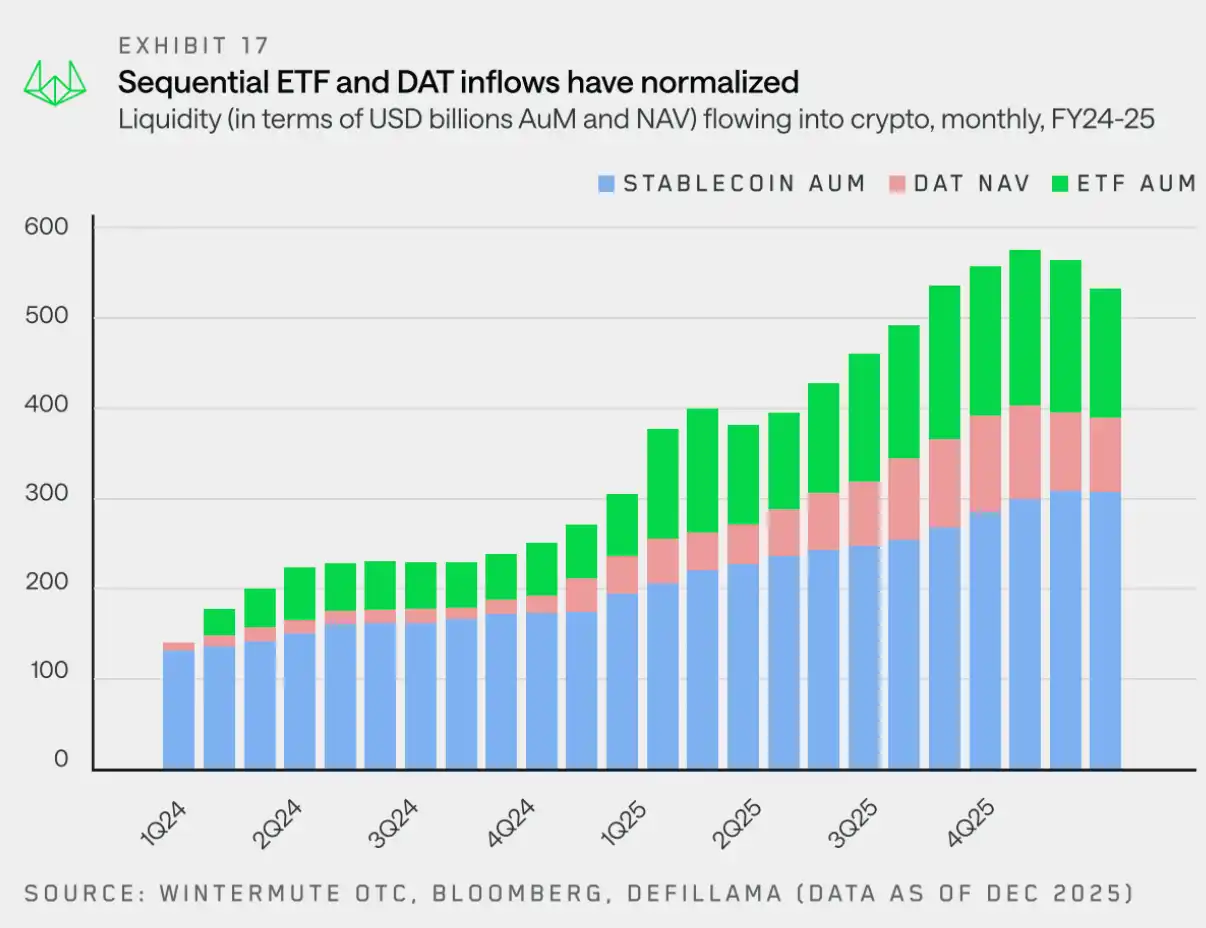

Sıvılık Kanalları: ETF ve DAT Yeni Yollar Oluyor

"Artık ETF'ler ve DAT'ler, sabit para birimleriyle birlikte, kripto para piyasalarına para akışını önemli ölçüde artıran kanallar haline geldi."

BTC ve ETH fiyatları hafif bir düşüş gösterdi, ancak en büyük göreceli zayıflık şimşek coinlerde belirdi. Halkın katılımının zayıf olmasının yanı sıra, likidite ve sermayenin piyasaya girişi şekli değişti.

İki yıl önce, sabit para birimleri ve doğrudan yatırımlar, sermayenin kripto para piyasasına girmesinin ana yollarıydı. Ancak, ETF'ler ve DAT'ler, likiditenin sisteme akış yolunu yapısal olarak değiştirdi.

Erken bu yıl, şifreleme likiditesini üç temel destek noktasına indirgedik: sabit para birimleri, ETF'ler ve DAT. Bunlar birlikte, sermayenin şifreleme piyasalarına akışının temel kanallarını oluşturur.

· Kararlı paralar birçok giriş yolundan biri haline geldi: Hâlâ işlemleme ve teminat açısından kritik öneme sahiptirler, ancak bugün sadece sermaye girişlerini destekler ve bu alanda egemen değillerdir.

· ETF, likiditeyi en büyük iki varlığa yönlendiriyor: yatırım yelpazesine dayalı girdiler, başlıca varlıkların derinliğini ve direncini artırmakla birlikte, BTC ve ETH dışındaki varlıklara sınırlı sızma etkisi yaratıyor.

DAT, sabit ve döngüsel olmayan talep yaratmıştır: Kasa fonlarının tahsis edilmesi, likidite emilimi sağlarken risk eğilimlerini doğal olarak genişletmeyen temel varlıklara odaklanmayı artırmıştır.

Akımlılık sadece ETF'ler ve DAT'ler yoluyla değil, ancak yukarıdaki grafik bu kanalların ne kadar önemli hale geldiğini göstermektedir. Yukarıda belirtildiği gibi, bu kanalların yatırım yelpazeleri genişlemeye devam ediyor ve BTC ve ETH dışındaki diğer büyük piyasa token'larına maruziyet imkanı sunmaya başlıyor. Ancak bu süreçte zaman alıyor ve dolayısıyla alt parçalar pazarı için faydaları zamanla ortaya çıkacaktır.

2025'te kripto paralar, artık yaygın piyasa döngülerinden etkilenmez. Bunun yerine, yükseliş sadece likidite odaklı az sayıdaki varlıkta gerçekleşirken, piyasanın çoğu kötü performans gösterir.2026'ya bakışta, piyasa performansı, likiditenin daha fazla tokena yayılıp yayılmayacağına ya da büyük tokenlerde kalıp kalmayacağına bağlı olacak.

2026 Pazarının Geleceği: Saf Döngüsel Modellerden Veda Etme

"2025 pazarı beklentilerin tersine yükseliş gösteremedi, ancak bu, kripto paraların spekülatif varlık olarak değil, olgun bir varlık sınıfı olarak başlamasını işaret edebilir."

2025 pazar performansı, geleneksel dört yıllık döngü modelinin giderek etkisini yitirdiğini kanıtladı.Gözlemlerimiz, piyasa performansının artık kendi kendine gerçekleştiren dört yıllık bir hikâye tarafından değil, likidite akışları ve yatırımcıların odaklandığı alanlara bağlı olduğunu göstermektedir.

Tarihi olarak kripto para asli varlıklar, tekil ve değiştirilebilir bir fon havuzu gibi davranmıştır. Bitcoin kazanımları doğal olarak ana akım tokenlere sızmış ve ardından da küçük piyasa kapitalizasyonlu kripto paralara geçmiştir. Wintermute teminatlı piyasa verilerine göre bu etki belirgin şekilde azalmıştır.Yeni sermaye araçları, özellikle ETF'ler ve DAT'ler, "kapsamlı ekosistemler"e evrilmiştir. Bu araçlar, sınırlı sayıda büyük sermayeli varlık için sürekli talep sunarken, fonlar doğrudan daha geniş piyasaya akış göstermemektedir. 2025 yılında, bireysel yatırımcıların ilgisi hisse senetlerine ve tahmin piyasalarına büyük ölçüde kaydığı için, bu yıl aşırı yoğunlaşma ile karşı karşıya gelmiştir. Bu durumda, az sayıda ana akım varlık çoğu yeni fonu çekmişken, piyasanın diğer bölümleri sürdürülebilir bir yükselişten uzak kalmıştır.

2026'ya Giden Üç Mümkün Yol

Yukarıda belirtildiği gibi, 2025, piyasa genişliğinin önemli ölçüde daraldığı bir yıldı; şurup coinlerin ortalama yükseliş süresi geçen yılın yaklaşık 60 gününden yaklaşık 20 güne düştü. Sadece seçkin birkaç token öne çıkarken, daha genel piyasa, kilitleme basıncının etkisi altında sürekli düşüş eğiliminde kaldı.

Bu eğilimi tersine çevirmek için en azından aşağıdaki üç koşuldan birinin değişmesi gerekir:

· ETF ve DAT yatırımlarını genişletti:Mevcut yeni likidite artışlarının çoğu hâlâ ETF ve DAT gibi kurumsal kanallara sınırlı. Daha geniş piyasa toparlanması için bu kurumların yatırım yapabilecekleri alanları genişletmeleri gerekir. Bu yönde ilk işaretler zaten belirmeye başlamış durumda ve daha fazla SOL ve XRP ETF uygulaması sırayla sunulmaya devam ediyor.

· Ana akım kripto paralar trendi belirliyor:2024 yılında, bitcoin (ve/veya ETH) güçlü bir şekilde yükseliyorsa, bu durum zenginlik etkisi yaratabilir ve daha geniş piyasalara sızabilir. Ancak nihayetinde dijital varlıklara ne kadar fonun döneceği gözlemlenecektir.

· Pazarın ilgisinin dönmesi:Daha düşük olasılıklı bir başka senaryo ise, bireysel yatırımcıların dikkatlerinin, yapay zeka ve nadir toprak elementleri gibi konuların yer aldığı hisse senedi piyasasından kripto para birimlerine önemli ölçüde dönmesi ve bu da yeni sermaye akışlarına ve kararlı coinlerin artan emisyonlarına yol açmasıdır.

2026 pazar eğilimi şu faktörlere bağlı olacaktır:Katalizörlerden en az birinin, likiditenin az sayıda ana akım varlık dışına etkili bir şekilde yayılmasını teşvik edip teşvik etmediğini anlatmaktadır. Aksini söylemekle birlikte, piyasa yoğunlaşması devam edecektir.

İş ilanlarını öğrenmek için BlockBeats'te bir pozisyona tıklayın

律动 BlockBeats resmi topluluğuna hoş geldiniz:

Telegram abonelik grubu:https://t.me/theblockbeats

Telegram sohbet grubu:https://t.me/BlockBeats_App

Resmi Twitter hesabı:https://twitter.com/BlockBeatsAsia