Orijinal | Odaily Planet Günlüğü (@OdailyChina)

Yazar | Azuma (@azuma_eth)

Coinbase'in geçici "dönüşü" ve Senate Bankacılık Komitesi'nin gözden geçirmesinin ertelenmesiyle birlikte, Kripto Para Piyasası Yapısı Yasası (CLARITY) tekrar bir aşamalı duraklamaya girdi.

- Odaily Not: Önceki durumlar için bkz.Şifrelenmiş Varlıkların Geleceği İçin En Büyük Belirsizlik: CLARITY Yasası Senato'da Geçebilir mi?》,《CLARITY görüşmeleri nedeniyle beklenmedik bir gecikme yaşandı, neden sanayi kesimi bu kadar bölünmüş durumda?》.

Mevcut piyasa tartışmalarını özetlemek gerekirse,CLARITY'nin etrafındaki en büyük çelişkilerin odak noktası "faizli sabit para birimi" üzerine odaklandı.Yaklaşık olarak, geçen yıl bankacılık sektöründen destek almak amacıyla kabul edilen GENIUS yasası, faizli sabit para birimlerini açıkça yasaklamıştı. Ancak bu yasa, sabit para birimi yayanların "herhangi bir faiz veya getiri biçimi" ödememesini şart koşarken, üçüncü tarafların getiri veya ödüller sunmasını kısıtlamamıştır. Bankacılık sektörü, bu "yol daraltma" davranışından oldukça memnun kalmamış ve CLARITY adlı yeni bir girişimde, tüm faizli yolları tekabül eden şekilde yasaklamayı denemiştir. Bu durum ise Coinbase'i temsil eden bazı kripto para birimi topluluklarının şiddetle karşı çıkmasına yol açmıştır.

Neden bankalar, getiri sağlayan sabit paralarla bu kadar çelişiyor ve tüm getiri yollarını kapatmaya çalışıyor? Bu makalenin amacı, bu soruya detaylı bir şekilde yanıt vermek için ABD'deki büyük ticari bankaların kâr elde etme modellerini incelemektir.

Banka mevduatı kaçışı? Tamamıyla aptalca.

Faizli sabit paralara karşı olan ifadelerde,Bankacılık sektörü temsilcilerinin en çok kullandığı neden, "kararlı para birimlerinin banka mevduatlarını azaltacağından endişe etmeleridir". Bank of America CEO'su Brian Moynihan, geçen hafta yapmış olduğu bir telefon görüşmesinde "Yaklaşık 6 trilyon dolarlık mevduat (Amerika Birleşik Devletleri'ndeki tüm ticari bankalarda mevcut mevduatın %30'undan %35'ine denk geliyor) kararlı paralara (stablecoin) geçebilir ve bu da bankaların ABD ekonomisine kredi verme kapasitelerini sınırlayabilir... Faiz getiren kararlı paralar mevduatların daha hızlı kaymasına neden olabilir." demiştir.

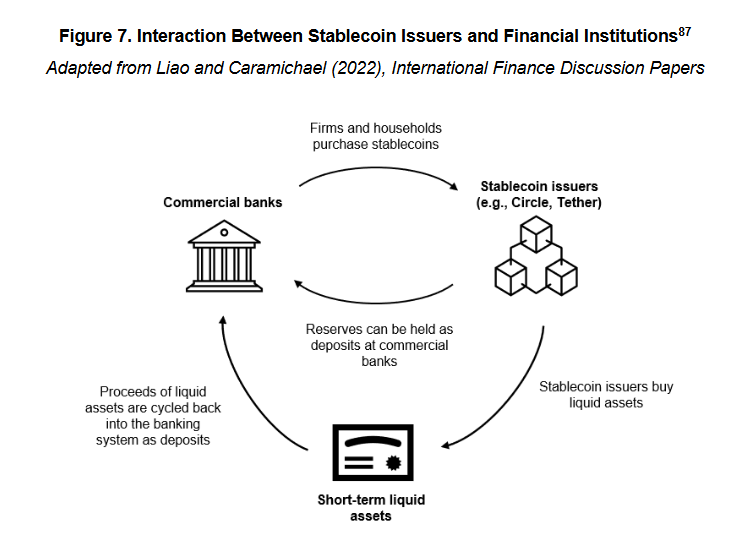

Ancak, kararlı paraların çalışma mantığı hakkında temel düzeyde bilgiye sahip olan herkes, bu ifadenin oldukça kafa karıştırıcı ve yanıltıcı olduğunu fark edebilir. Çünkü 1 ABD Doları USDC gibi kararlı para sistemine girerken, bu 1 dolar yok olmaz; bunun yerine, Circle gibi kararlı para emitentlerinin rezerv hazinesine konur ve nihayetinde nakit mevduat veya kısa vadeli likit varlıklar (örneğin devlet tahvilleri) şeklinde tekrar bankacılık sistemine döner.

- Odaily Not: Burada şifrelenmiş varlık teminatlı, vadeli/spot koruma, algoritmik ve diğer mekanizmalara dayalı sabit paralar dikkate alınmamıştır. Bunun bir nedeni, bu tür sabit paraların oranı zaten düşüktür; ikinci neden ise bu sabit paraların ABD mevzuatı çerçevesinde uyumlu sabit paraların tartışmaları dışında yer almasıdır. Geçen yılki GENIUS yasası, uyumlu sabit paralar için rezerv gerekliliklerini belirlemiştir. Rezerv varlıkların nakit, kısa vadeli devlet tahvili veya merkez bankası mevduatı olması ve işletme fonlarından ayrı tutulması gerekir.

Bu yüzden uygulama oldukça açıktır,Kararlı coinler banka mevduatlarından para çekme nedeni olmaz çünkü para sonunda bankalara döner ve kredi aracı olarak kullanılabilir.Bu, kararlaştırılmış para birimi iş modeline bağlıdır, faiz getirip getirmeme durumundan bağımsızdır.

Asıl mesele, fonların geri dönüşümlerinin ardından meydana gelen mevduat yapısındaki değişikliktir.

Amerikanın büyük bankacılık devinin kazanç ağaçları

Bu değişikliği analiz etmeden önce, öncelikle ABD'deki büyük bankaların faiz kazançlı faaliyetlerini kısaca açıklamamız gerekir.

Van Buren Capital Genel Ortakları Scott Johnsson Alıntı yapmakUCLA'dan bir makale, 2008 finans krizinin bankacılık sektörünün güvenilirliğini zedelediğinden beri,ABD'deki ticari bankalar, mevduat toplama konusunda iki farklı türde ayrıştı: yüksek faizli ve düşük faizli bankalar.

Yüksek faizli bankalar ve düşük faizli bankalar, düzenleyici anlamda resmi bir sınıflandırma değil, piyasa bağlamında kullanılan genel bir terimdir —— Yüzeye yansıyan şey ise yüksek faizli bankalarla düşük faizli bankalar arasındaki mevduat faiz farkının 350 baz puanın (3,5%) üzerine çıktığıdır.

Neden aynı miktarlık bir mevduat farklı faiz farklarına yol açıyor? Bunun nedeni, yüksek faiz sunan bankaların çoğunlukla dijital bankalar veya zenginlik yönetimi, sermaye piyasaları hizmetlerine odaklanmış bankalar olmasıdır (örneğin Capital One). Bu bankalar, kredi veya yatırım faaliyetlerini desteklemek için yüksek faizli mevduatları çekmektedir. Tersine,Düşük faiz oranına sahip bankalar ise genellikle Amerika Bankası, Chase Bankası, Wells Fargo ve diğer büyük ulusal ticari bankalardır.Büyük bireysel müşteri kitlesine ve ödeme ağlarına sahiptirler. Müşteri sadakati, marka etkisi ve şube erişilebilirliği sayesinde çok düşük mevduat maliyetlerini koruyabilirler ve yüksek faizlerle mevduatı kazanmaya çalışmak zorunda kalmazlar.

Yatırımlar yapısına göre yüksek faizli bankalar genellikle işlem odaklı olmayan mevduatlarla çalışır, yani bu mevduatlar genellikle tasarruf veya faiz getirisi elde etmek amacıyla kullanılır - bu tür fonlar faiz oranlarına daha duyarlıdır ve bankalar için daha yüksek maliyetlidir;Düşük faizli bankalar genellikle işlem tabanlı mevduatlara odaklanır, yani ödeme, para transferi ve hesaplamalar için kullanılan mevduatlardır. Bu tür fonların yapısı yüksek tutarlılık, yüksek dolaşım ve çok düşük faizdir. Bankalar için en değerli borç kaynaklarıdır.

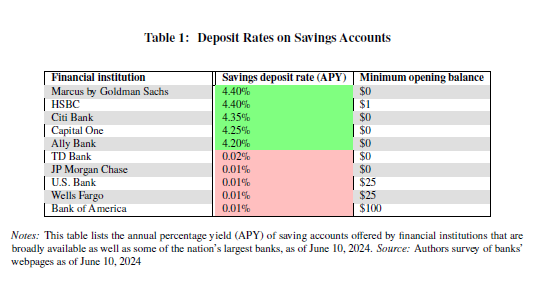

Amerika Birleşik Devletleri Federal Sigorta Kurumu (FDIC) en yeni verileriGöster,Aralık 2025'in ortasına kadar ABD'deki tasarruf hesaplarının yıllık ortalama faiz oranı sadece %0,39 olacak.

Dikkat edin, bu veri yüksek faizli bankacılık etkilerini içerir. ABD'de büyük bankaların çoğu düşük faizli bir yapıda olduğu için, bu seviyenin çok altına düşerek hesap sahiplerine ödeme yapan gerçek faiz oranları vardır — CNBC'ye konuşan Galaxy kurucusu ve CEO'su Mike Novogratz. RöportajDoğrudan ifadeleriyle, büyük bankaların bu dönemde tasarruf sahiplerine ödediği faizler neredeyse sıfırdı (yaklaşık 1-11 baz puanı) ve aynı dönemde ABD Merkez Bankası referans faiz oranı %3,50 ile %3,75 arasında iken, bu faiz farkı bankalara büyük kazançlar getirdi.

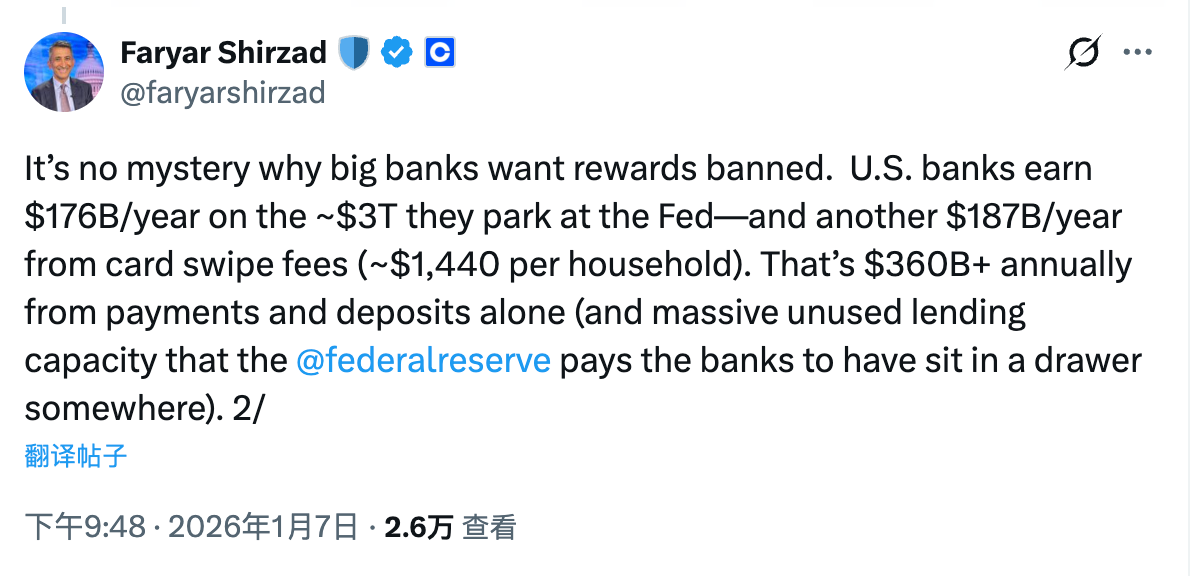

Coinbase首席 uyum danışmanı Faryar Shirzad, bu konuda daha net bir hesap verdi: ABD'nin büyük bankaları, ABD Merkez Bankası'nda yaklaşık 3 trilyon dolarlık fonlardan yıllık 17,6 milyar dolar kazanıyor ve ayrıca, yıllık olarak hesap sahiplerinden işlem ücretlerinden 18,7 milyar dolar kazanıyor.Yalnızca mevduat faiz farkı ve ödeme işlemleri, her yıl 36 milyar dolardan fazla gelir getirir.

Gerçek Değişimi: Mevduat Yapısı ve Fayda Dağılımı

Konuya dönersek, kararlı para sistemi banka mevduat yapısında hangi değişiklikleri getirir? Faiz getiren kararlı paralar bu eğilimi nasıl teşvik eder? Mantık aslında çok basittir. Kararlı paraların kullanım senaryosu nedir? Cevap ödemeler, para transferleri, hesaplamalar vb. olacaktır. Bu çok tanıdık gelmiyor mu?

Önceden belirtildiği gibi, yukarıdaki özellik tam olarak işlem tabanlı mevduatların temel işlevidir. Bu da büyük bankaların temel mevduat türü ve bankaların en değerli borç kaynağıdır. Bu yüzden bankacılık sektörünün kararlı kripto paralara yönelik gerçek endişesi şu konudadır - Kararlı coinler, tamamen yeni bir ödeme aracı olarak, kullanım senaryolarında işlem vadeli mevduata doğrudan rekabet edebilir.

Kar paylaşımlı bir özelliği yoksa dahi, kullanım eşiğinin varlığı ve banka mevduatlarının düşük faiz avantajı (çok küçük olsa da bir şeydir) göz önünde bulundurulduğunda, kararlı para birimlerinin büyük bankaların bu ana alanına gerçek bir tehdit oluşturması mümkün değildir.Ancak sabit kurulu paralara faiz getirisi imkanı tanınır tanınmaz, faiz farklarının etkisiyle işlem amaçlı mevduatlardan sabit kurulu paralara yönelen fonlar giderek artabilir.Bu fonlar sonunda yine bankacılık sistemine dönerken, kar amacı güden kararlı para yaratıcıları, büyük oranda ticari olmayan mevduatlara yatırım yapmak zorunda kalacak ve günlük kambiyo ihtiyaçlarını karşılamak için sadece belirli bir oranda nakit rezervi tutacaklardır.Bu, para banka sisteminde kalsa da bankaların maliyetlerinin ciddi şekilde artacağı (faiz marjı daralacak) ve işlem ücretlerinden gelen gelirlerin büyük ölçüde azalacağına yol açan mevduat yapısının değişimi olarak bilinir.

Bu noktada problemin özü oldukça açıktır.Bankacılık sektörünün faizli kararlı paralara karşı çıkmakta ısrarlı olmasının nedeni, "bankacılık sistemi içindeki toplam mevduat miktarının azalıp azalmayacağı" değil, mevduat yapısında meydana gelebilecek değişiklikler ve bu değişikliklerden kaynaklanabilecek kârın yeniden dağılımıdır.

Durağan para birimleri, özellikle faiz getirisi sağlayan durağan para birimleri olmayan bir dönemde, ABD'nin büyük ticari bankaları, "sıfır maliyetli hatta negatif maliyetli" işlem vadeleri gibi mevduat kaynaklarını sağlam bir şekilde elinde tuttu. Hem mevduat faiz oranı ile referans faiz oranı arasındaki marjdan riskli olmayan gelir elde edebiliyorlar, hem de ödeme, hesaplaşma ve teminat gibi temel finansal hizmetler aracılığıyla sürekli işlem ücretleri alarak, mevduat sahipleriyle gelir paylaşımı yapmaya gerek kalmadan oldukça sağlam ve kapalı bir döngü inşa edebiliyorlar.

Kararlı coinlerin ortaya çıkması, temel olarak bu kapalı döngüyü parçalamaktır.Bir yandan, sabit paralar işlem vadeli mevduatlarla işlevsel olarak yüksek oranda örtüşmekte, ödeme, transfer ve hesaplaşma gibi temel senaryoları kapsamaktadır. Öte yandan, getiri sağlayan sabit paralar, bu paraların getiri değişkenini de içine alarak, faiz oranlarına duyarlı olmayan işlem amaçlı fonların yeniden fiyatlandırılmasına olanak sağlamaktadır.

Bu süreçte,Para bankacılık sistemi terk etmez, ancak bankalar bu paraların kârını kaybedebilir. Neredeyse sıfır maliyetle borçlanma imkanı, piyasa bazlı getiri ödemeleri gerektiren borçlara dönüştürülmek zorunda kaldı; bankaların ödeme komisyonlarını tekelleştirmesinin yanı sıra, kararlı para birimi (stablecoin) yayanlar, cüzdanlar ve protokol katmanları da bu komisyonları paylaşmaya başladı.

Buysaç, bankacılık sektörünün gerçekten kabul edemeyeceği bir değişikliktir. Bu noktayı anlarsanız, CLARITY'nin engellerini aşmaya çalışırken karşılaştığı en sert ve en çok ödün verilmeyen tartışmaların faiz getiren sabit paralar olduğunu anlamak zor olmayacaktır.