Başlık: Japonya'nın Getiri Patlaması, Altın ve Bitcoin'in Arka Plandaki Sürücüsüdür

Orijinal yazar: @that1618guy, Delphi Digital

Özel UzmanXBT, BlockBeats

Düzenleyici Not: Altın ile Japonya 10 yıllık getirilerinin aynı anda artması, Bitcoin'in zayıf performansıyla çarpıcı bir kontrast oluşturuyor. Bu makale, bu ayrışmanın piyasaların "daraltma işlemi"nden "risk fiyatlandırması"na geçtiğini gösterdiğini ve Japonya Merkez Bankası'nın herhangi bir adımının mevcut durumu bozmada kilit bir değişken olabileceğini belirtiyor.

Şu anda en dikkat çekici makroekonomik gelişmelerden biri, altın ile Japonya 10 yıllık tahvil getirileri arasındaki ilişki. Bu iki varlık aynı anda hareket etmektedir ve bu da tipik bir para politikası sıkılaştırma döngüsünde görülen normallikten sapmaktadır.

Aşağıda, altının neden Japonya faiz oranı eğilimlerini takip ettiğini, Japonya'nın neden piyasa için kritik bir baskı noktası olduğunu ve Japonya Merkez Bankası'nın müdahale etmesi durumunda Bitcoin üzerindeki olası etkileri inceleyeceğiz.

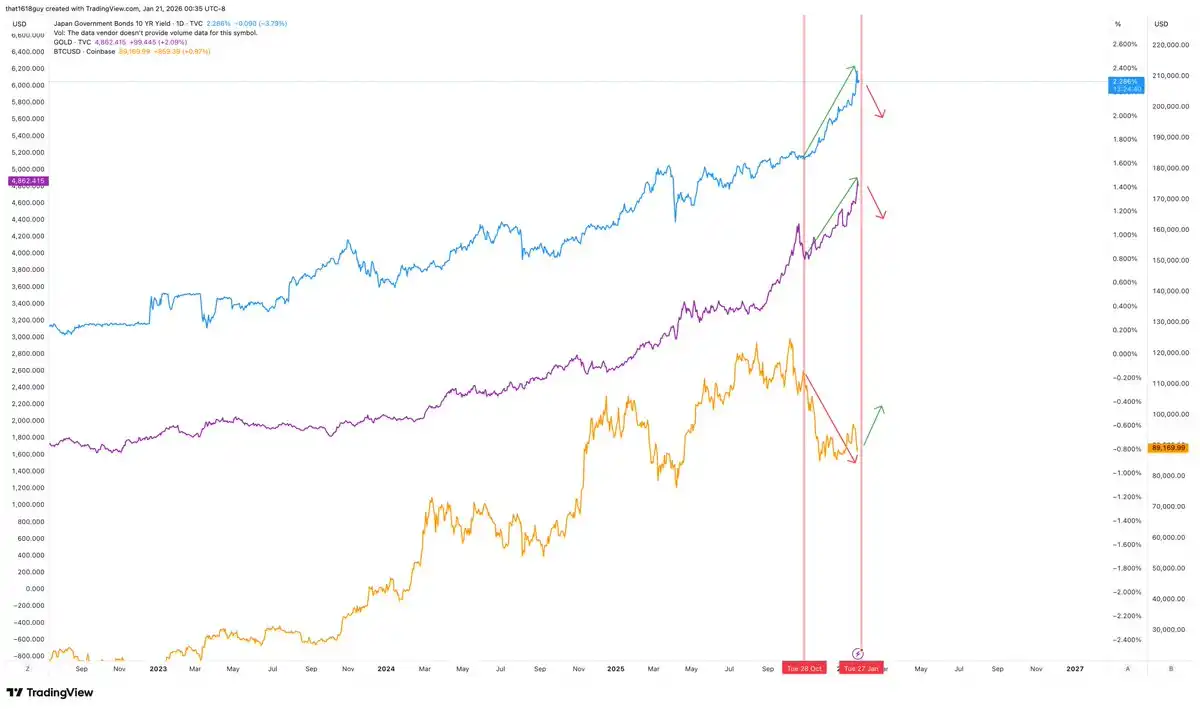

Altın ve Japon Hazine Bonosu değer kazanırken... Bitcoin ise tam tersi yönde hareket etti

Birikimli bir ortamda, uzun vadeli getirilerin artması, faizsiz varlıklara sahip olmanın fırsat maliyetini artırarak altın fiyatlarını bastırmaktadır. Bu ters yönlü ilişki, sadece getirilerin piyasa normallerinden sapması ve politika baskısı sinyalleri vermesiyle bozulmaktadır. Bugün Japonya'nın 10 yıllık tahvil getirileri büyük bir artış gösterirken altın da bununla birlikte yükseliyor ve bu da sonuncu durumu doğrulamaktadır.

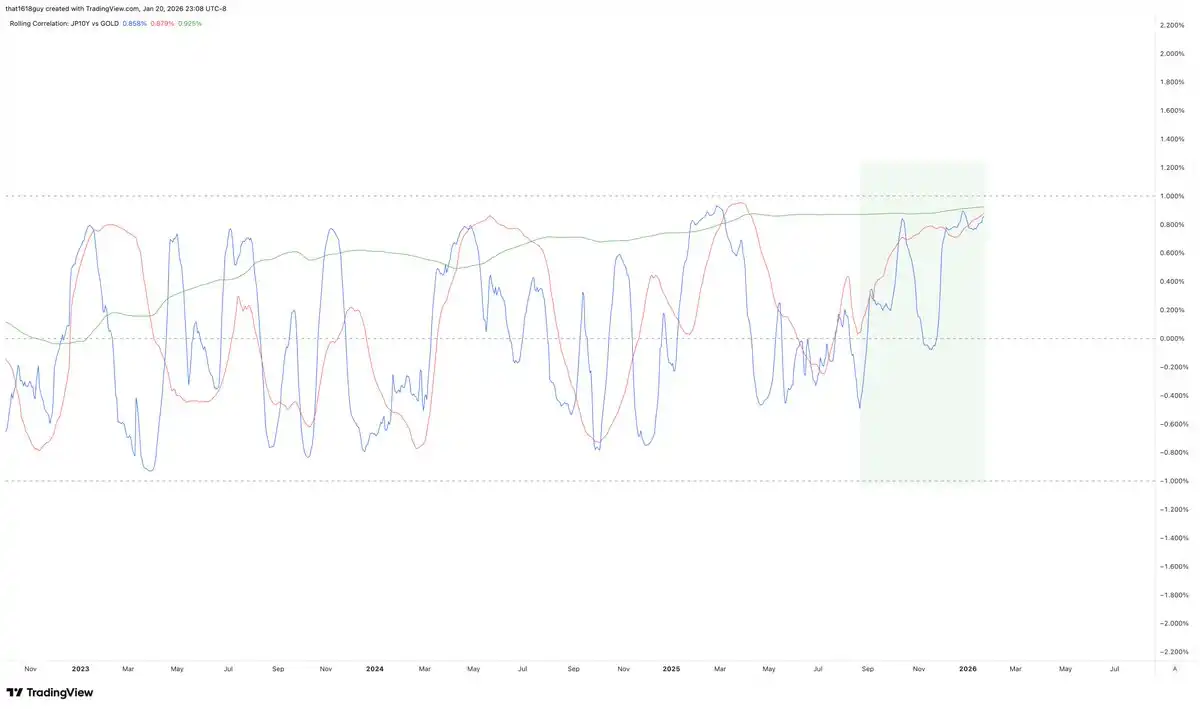

Bu korelasyon grafiği bu dönüşümü açıkça ortaya koyar.

Grafikte mavi çizgiyle gösterilen Japonya 10 yıllık tahvil getirisi ile altın arasındaki 30 günlük korelasyon hâlâ dalgalanmaya devam etmekle birlikte, negatif bölgeye hızlı bir şekilde düşmek yerine pozitif değerlerde kalan sürenin belirgin şekilde arttığını göstermektedir. Sadece bu durum, geleneksel ters yönlü ilişkiyi zayıfladığını göstermektedir.

Daha da önemlisi, kırmızı çizgiyle gösterilen 90 günlük korelasyonun artması, bu durumun geçici bir gürültüden kaynaklanmadığını göstermektedir. En ikna edici olan ise yeşil çizgiyle gösterilen 1 yıllık korelasyon: Bu korelasyon artmaya devam etmiş ve pozitif bölgeye sabitlenmiştir.

Uzun vadeli korelasyon pozitif yönde döndüğünde ve yüksek seviyelerde kalıyorsa, bu genellikle piyasa mantığında temel bir değişiklik anlamına gelir. Japonya devlet tahvili getirilerinin artması, artık altın üzerinde bir engel teşkil etmezken, piyasada bu durumun altın üzerinde artan baskı sinyali olarak yorumlanması başlamıştır. Bu, piyasaların getiri artışlarını sadece sıkılaştırma sinyali değil, aynı zamanda bir risk sinyali olarak görmeye başladığını göstermektedir.

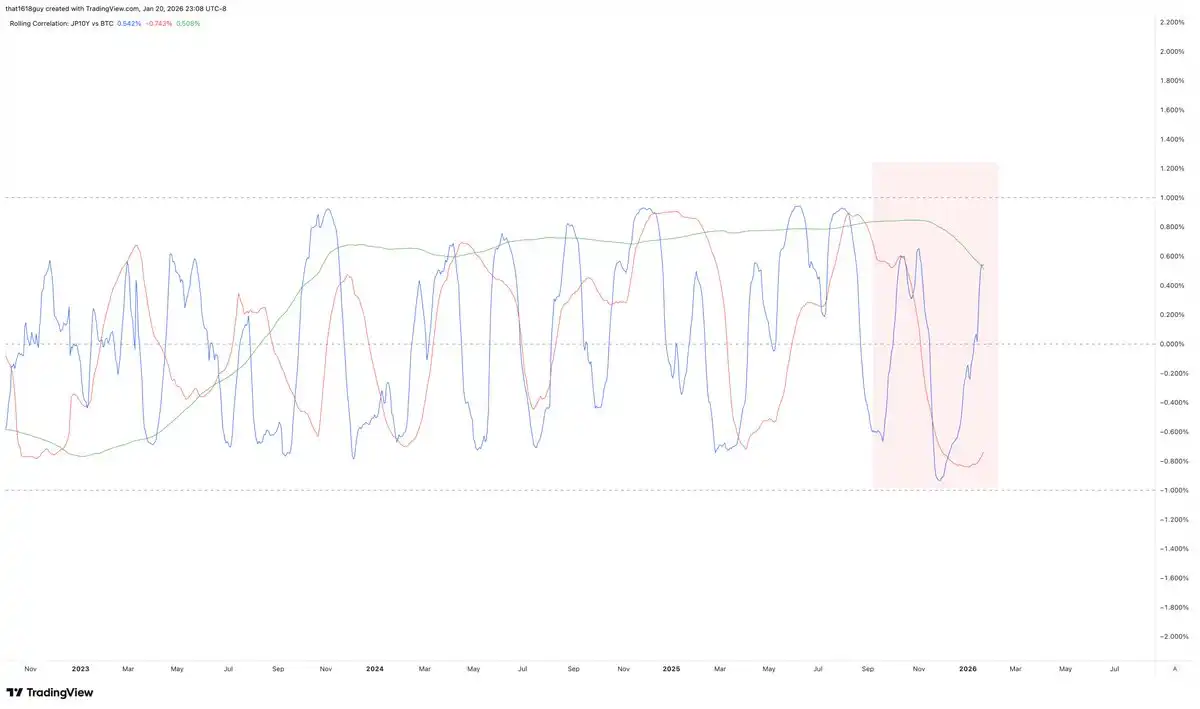

Daha ilginç olanı, diğer piyasalarda benzer bir durumun görülmemesidir. Aynı dönemde, Bitcoin ile Japonya 10 yıllık tahvil getirileri arasında negatif bir korelasyonun devam ettiğini gözlemledik.

İkinci bir ilgili grafik bu kontrastı vurgulamaktadır.

Japonya 10 yıllık tahvil getirisi ile Bitcoin'in 30 günlük ve 90 günlük korelasyonu beklenildiği gibi sert dalgalanmalar gösterse de, genel hareket sıfır ekseninin altında gerçekleşti ve Bitcoin'in kısa vadeli makroekonomik baskılara karşı hassasiyetini yansıttı. En önemlisi, yeşil çizgiyle gösterilen 1 yıllık korelasyon aşağıya döndü ve negatif kalmaya devam etti. Bu, daha uzun zaman çerçevesinde Bitcoin'in Japonya getirilerindeki artışlara karşı baskı altında kaldığını göstermektedir.

Yani sürdürülebilir bir toparlanma belirtileri görmek istiyorsak, Japonya'nın 10 yıllık tahvil getirilerinin düşmesi yönünde bir soğuma trendi görmemiz gerekir - bu da altın fiyatlarında teorik olarak da yansıtılmalıdır.

Mevcut piyasa mantığı nasıl yorumlanır?

Altın, devlet tahvili faizleriyle birlikte yükseldiğinde, piyasa fiyatlaması ekonomik büyüme veya para politikası disiplininin arttığını değil, kredi riski ve bilanço zafiyetlerini yansıtmaktadır.

Bu model genellikle hedging ihtiyacı, arbitraj mantığına baskın geldiğinde, politika düzenleyici kapasitesi sorgulanmaya başladığında ve getirilerin artışı, ekonomik faaliyetleri bastırmak yerine süresel uyuşmazlıkları ortaya koyduğunda ortaya çıkar. Bu ortamda altın, enflasyon koruma aracı olmaktan çıkıp daha çok bilanço koruma aracı gibi davranmaktadır.

Bitcoin'in Japonya faiz oranı ile ters yönlü ilişkisi bu yorumu destekler. Piyasa, Japonya faizlerindeki yükselişi daraltıcı bir şok olarak algılamaktadır. Altın bunun faydalandığı halde, Bitcoin faydalanamamıştır. Şu anki bu ayrışma tam olarak kritik bir sinyaldir.

Japonya neden kritik bir baskı noktasıdır?

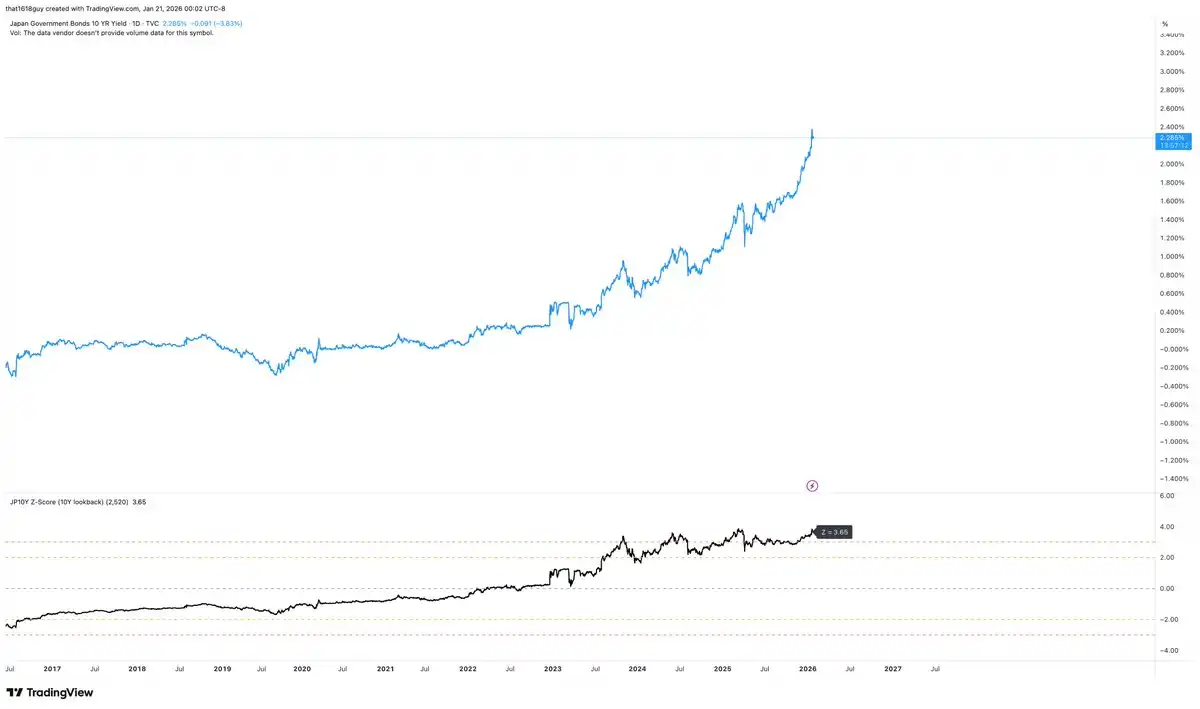

Japonya'nın bu dinamiklere karşı benzersiz bir hassasiyeti vardır. Yukarıdaki grafik, Japonya'nın 10 yıllık devlet tahvili getirilerindeki doğrusal artışın, ülkenin iç finansal sistemi için nötr bir olay olmadığını göstermektedir. Konu sadece getirilerin artmasından ziyade, bu artışın Japonya'nın kendi politika çerçevesine göre istatistiksel olarak uç bir değere ulaşmasıyla da yakından ilgilidir.

Kayma 10 yıllık pencereye göre, Japonya 10 yıllık tahvil getirisi şu anda uzun vadeli ortalamasından yaklaşık 3,65 standart sapma yüksek. Bu, 13 madeni paradan ard arda 13 kez tura gelmesine eşdeğerdir.

Herhangi bir piyasada dikkat çekicidir. Ancak uzun vadeli getirilerin son on yıldır sıkı şekilde kontrol edildiği Japonya'da bu kadar büyük bir dalgalanma, politika ankerinin geveldiğini net bir şekilde gösterir. Bu, eski düzenin çöküşünün tipik bir özelliğidir.

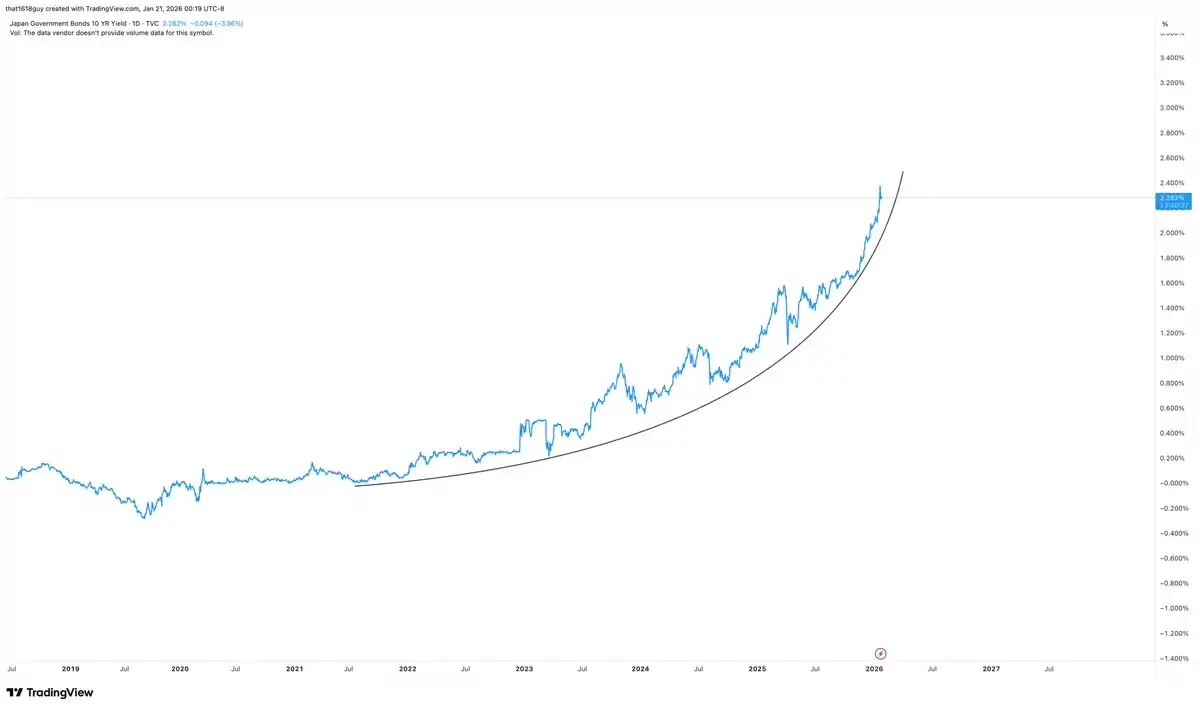

Mutlak seviyeye eşit derecede önem, yükseliş hızıdır.

Yakın zamandaki getiri eğrisi eğiminin artışı, faiz oranlarında meydana gelen tek bir değişikliği, bilanço dışı bir olaya dönüştürdü. Japonya, daha yüksek getirileri zamanla emebilir, ancak getiri baskısına dayalı olarak tasarlanmış bir finansal sistemin içinde aniden meydana gelen vade yeniden değerlemesini sakin bir şekilde yönetmek zordur.

Getiri oranlarının dikey olarak arttığı anda piyasa sadece yeni bir dengenin değil, aynı zamanda "Japonya modelinin değişmeyeceğine" dair tüm tahminleri içeren tüm katılımcılara baskı uygulayan bir deneyimin arandığı andır.

Japonya bankacılık sistemi, varlık ve teminat olarak Japon Hükümeti tahvillerini uzun vadeli ve derinlemesine tutan bir yapıya sahiptir. Bu da faiz getirilerinde hızlı bir yükselişin doğal olarak istikrarsızlık yaratmasına neden olur, sadece daraltıcı bir etki değil. Getiriler hızla arttıkça tahvil portföylerinin piyasa değeri azalır ve teminat değerleri bozulur. Getiri baskısını düzenleyen açık bir sistemde, bu durum finansman koşullarının giderek daha da daralmasına yol açar.

Bu nedenle, Japonya Merkez Bankası, piyasa normalleşmesinden ziyade verilerde baskı belirtilerini gösterdiğinde müdahale etmiştir. Japonya Merkez Bankası, getirilerin mutlak bir eşik değerine ulaşmasını beklemek zorunda değildir; çok sayıda standart sapma büyüklüğündeki hızla artan dalgalanmalar genellikle eylemi başlatmak için yeterlidir.

Sonuç olarak, Japonya'nın getiri normalleşmesi sadece bir piyasa ayarı değil, aynı zamanda bankacılık sistemi üzerinde gerçek iletim risklerine neden olabilecek bir bilanço değişikliğidir, özellikle piyasa hareketliliği düzensiz ya da tek yönlü olduğunda.

Japonya 10 yıllık devlet tahvili eğilimi, Japonya Merkez Bankası'nın müdahale etme sebeplerini önemli ölçüde artırmıştır. Bu müdahale, kesin bir şekilde faiz oranı eğrisi kontrolünü geri kazanma biçiminde olmak zorunda değildir. Sözlü rehberlik, hedefli faiz oranı yumuşatma işlemleri veya uzun vadeli devlet tahvili piyasasına daha yumuşak bir müdahale, faiz oranı eğrisindeki dalgalanmaları azaltmak ve piyasa koşullarını istikrarlı hale getirmek için yeterli olabilir.

Japonya Merkez Bankasının Altın Üzerine Etkisi

Japonya Merkez Bankası, inandırıcı müdahalede bulunursa ve uzun vadeli getiriler üzerinde tekrar kontrolü ele alırsa, bu belirli baskı sinyali azalacaktır. Bu, altının birdenbire bear piyasaya girdiğini göstermez, ancak mevcut yükselişin kilit katalizörlerinden birini ortadan kaldırabilir.

Yazarın geçtiğimiz hafta Delphi Digital'de yayınlanan "Ham Maddeler Öncelikli, Bitcoin Sonrası" makalesindeki analizle birlikte, altın grafiği bu dinamikleri zaten işaret etmektedir.

Genel yükseliş eğilimi hâlâ devam ederken, yükseliş momentumu aynı hızda genişlemiyor. Son zamanda yaşanan yükseliş, fiyatın yükseliş kanalının üst sınırına ulaştırmış olsa da, bu yükselişin momentumu, önceki yükseliş aşamasındaki gibi güçlü değil. Fiyat hafifçe artarken, RSI göstergesi önceki zirvesini aşmakta zorlanıyor ve bu da marjinal alıcıların daha dikkatli hâle geldiğini gösteriyor.

Bu, piyasa yapısının genelde yükseliş yönlü olduğu, ancak giderek politika baskısına dayalı hâle gelerek yaygın katılımdan uzaklaştığı mevcut durumla uyumludur. Altın, Japonya 10 yıllık devlet tahvili fiyatlarında dikey yükselişten faydalanmakta, ancak bu fayda fiyatların sürdürülebilirliğine değil, ivmelenmesine daha çok yansımaktadır. Ana katalizörlerin çözülebilmesi beklendiğinde fiyat hareketleri genellikle impulstan emilim moduna geçer.

Japonya Merkez Bankası'nın kararlı müdahaleleri, altın ve Japon faiz getirileri arasındaki bağlantıyı kırma potansiyeline sahip olacak, politika baskısının fiyatlandırılmasını azaltacak ve piyasa kısmi bir zirve oluşturuyor veya trendin tersine döndüğüne değil, bir düzeltme evresine girdiğine işaret eden grafik sinyalleriyle tam olarak örtüşecek. Bu sonuç, artan momentumun fiyat yerine zaman üzerinden tüketilmesine yol açacak ve ana trendi korurken yükseliş ritmini yavaşlatılacak.

Altın, Japonya baskısı olmadan da yapısal olarak desteklenmekte fakat neticede bu baskılardan yarar sağlamaktadır. Eğer bu baskı kontrol altına alınırsa, grafikler pazarın ham maddelerde işlem yapmayı durdurma hazırlığı yaptığını göstermektedir.

Japonya Merkez Bankası'nın Bitcoin üzerindeki etkisi

Bitcoin'in hareketinin Japonya gelirlerine ve altına göre ters yönde olması durumunda, Japonya Merkez Bankası'nın nihai olarak müdahale etme kararı aldığında bu ilişki de belirmelidir.

Grafik bu asimetrikliği ima etmektedir: Altın ve Japonya faiz oranları artmaya devam ederken, Bitcoin zayıf olsa da düşüşe geçişten ziyade istikrar kazanma eğiliminde. Bu yapı, makroekonomik baskı altında bir varlığın dip arayışında olan türdeyken, hâlâ inandırıcı baskı uygulamalarına karşı oldukça hassas olduğu anlamına gelir.

Japonya Merkez Bankası müdahaleleri gerçekleşirse, Bitcoin'in tepkisi altına benzemeyebilir. Küresel likidite koşullarının istikrara yaklaşması ve Japonya'nın uzun vadeli faiz oranlarındaki daraltıcı etkisinin azalmasıyla birlikte, Bitcoin'in geri çekilmek yerine toparlanması muhtemeldir. Bu anlamda, Bitcoin bu modelde altının rakibi olmak yerine, baskı sinyallerinin geçmesini bekleyen "dijital altın" gibi görünmektedir.

Sonuç

Ana nokta, kritik zekâların altın zirveye ulaştığı ya da Japonya'nın müdahalede bulunmak üzere olduğuna dair değil, piyasaların Japon faiz oranlarını küresel baskı sinyali olarak görmeye başladığında ve varlık fiyatlarının davranışlarının buna göre ayarlandığında.

Altın bu tür baskıları emerken, Bitcoin buna tepki veriyor ve ikisinin ayrışması ders veriyor. Japonya 10 yıllık getirilerinin artmaya devam ettiği sürece, altının güçlenmesi mantıklıdır. Japonya Merkez Bankası müdahale edip kontrolü ele alırsa, altına baskı yapan prim azalacak ve fiyat eğilimi hızla yükselen trendten dalgalı bir düzeye geçebilir.

Her ne kadar olursa olsun, Japonya devlet tahvili piyasası, piyasaların politika riski ve bilanço zafiyetlerine nasıl fiyat verdiğini gözlemlemek için en net pencere haline geldi. Japonya'nın 10 yıllık tahvil getirilerinde gevşemeye başlamadan önce, altın fiyatlarının yükseliş eğilimini sürdürmesi ve Bitcoin'in fiyat performansının hâlâ zayıf kalması muhtemel.

"Orijinal Bağlantı"Yanıtl

İş ilanlarını öğrenmek için BlockBeats'te bir pozisyona tıklayın

律动 BlockBeats resmi topluluğuna hoş geldiniz:

Telegram abonelik grubu:https://t.me/theblockbeats

Telegram sohbet grubu:https://t.me/BlockBeats_App

Resmi Twitter hesabı:https://twitter.com/BlockBeatsAsia