Yazar:Nico Pei, Çinli bir mimar ve sanatçıdır. Modern mimari

Çevirmen: Jiahuan, Chaincatcher

Özel kredilerden dersler

Özel kredi alanında sabit faizli kredilerin hakim olmasının nedeni, borç verenlerin onlardan hoşlanmasından ziyade borç alanların belirlilik aramasıdır.

Kredi alanlar—şirketler, özel fonlar ve emlak girişimciler—öncelikle nakit akışlarının öngörülebilirliğiyle ilgilenir. Sabit faiz oranları, temel faiz oranlarında artış riskini ortadan kaldırır, bütçeleme işlemlerini basitleştirir ve yeniden finansman riskini azaltır. Faiz oranlarında dalgalanmalar öngörülebilir şekilde ödemeleri tehlikeye sokabilecek yüksek kaldıraçlı veya uzun vadeli projeler için özellikle önemlidir.

Karşılaştırıldığında, krediliyiciler genellikle değişken faiz oranlarını tercih eder. Krediliyiciler, kredileri "temel faiz oranı + kredi primi" olarak fiyatlandırırlar. Değişken yapı, faiz oranlarının artması durumunda kâr marjlarını korur, vade riskini azaltır ve krediliyicilerin temel faiz oranlarının arttığı zamanlarda artan gelirleri yakalamasına olanak tanır. Sabit faiz oranlı krediler, genellikle krediliyicilerin faiz oranı riskini karşılayabildiği veya ekstra bir prim talep edebildiği durumlarda sunulur.

Bu nedenle, sabit faizli ürünler, borç alanların ihtiyaçlarına yanıt olarak ortaya çıkmıştır, piyasa yapısının varsayılan bir parçası değildir. Bu, DeFi'nin temel derslerinden birini açıklar: Eğer borç alanlar tarafından belirli ve sürdürülebilir bir faiz belirsizliği ihtiyacı yoksa, sabit faizli kredi verme, likidite, ölçeklenebilirlik veya sürdürülebilirlik zorluklarla karşılaşabilir.

Aave ve Morpho üzerinde gerçek borçlananlar kimdir?

Yanılgı: "Borsa alımları, kaldıraç veya kısa pozisyon açmak için para piyasasından borçlanır"

Tek taraflı kaldınların çoğu, sonuncusu dahil olmak üzere, perps adı verilen süresiz sözleşmeler aracılığıyla elde edilir çünkü bunlar harika bir sermaye verimliliği sunar. Karşılaştırıldığında, para piyasaları fazla teminat gerektirir ve spekülatif kaldınlı işlemler için uygun değildir.

Sadece Aave üzerindeki sabit para kredileri yaklaşık 800 milyon ABD dolarıdır. Bu borç alanlar kimlerdir?

Genel olarak iki tür borçlunun olduğunu söyleyebiliriz:

Uzun Vadeli Sahipler / Balina / Devlet Kaseti: Varlıkları satmadan likidite elde etmek için kripto varlıkları teminat olarak kullanarak sabit para birimleri alacaklar, bu sayede yükseliş pozisyonlarını koruyacak ve nakde geçiş veya vergi olaylarından kaçınacaklardır.

Döngü Kazancı: Kredi, faiz getirisi elde eden varlıklara (LST/LRT, stETH vb.) veya faiz getirisi elde eden sabit para birimlerine (sUSDe gibi) döngüsel olarak kaldıraç sağlamak için kullanılır. Amacı, tek taraflı kazanç elde etmek yerine daha yüksek net getiri elde etmektir.

Sabit faizli krediye gerçek bir talep var mı?

Bazıları var—kurumlar, şifrelenmiş varlıkları teminat olarak sunmak ve döngü kredisi stratejileri üzerine yoğunlaşıyor.

Kripto varlıklarını teminat altına alan kurumlar

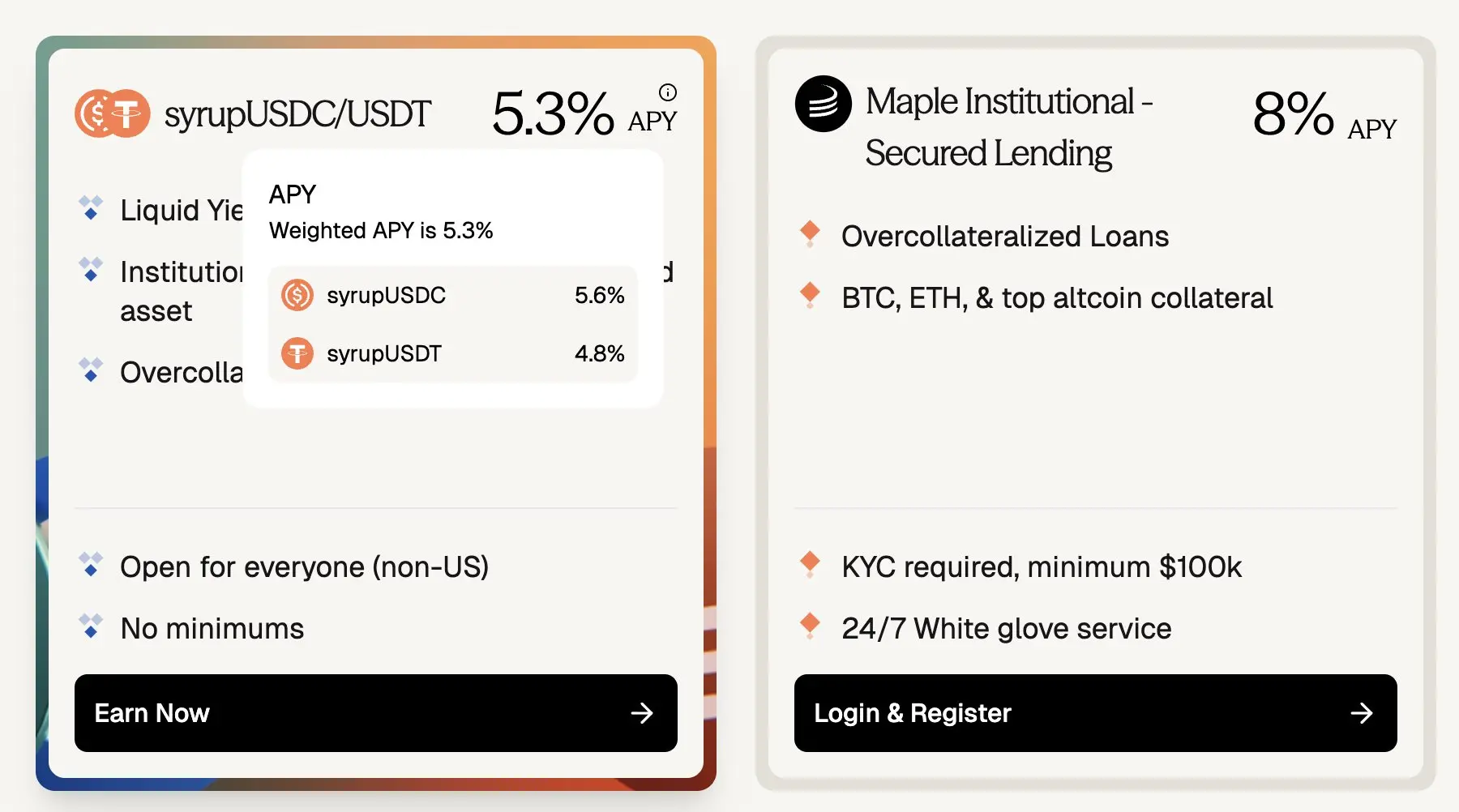

Maple Finance, BTC ve ETH gibi kurumsal kripto varlıkların teminatı karşılığı sabit faizli fonlar sağlamak amacıyla aşırı teminatlı krediler sunar. Kredi alanlar arasında yüksek net değere sahip bireyler, aile ofisleri, hedge fonları ve sabit faizli maliyetleri öngörülebilir fonlar arayan diğer katılımcılar yer alır.

Aave USDC borcu getirisi yaklaşık %3,5 olsa da, Maple Finance'te kurumsal sabit faizli kredilerin, mavi yaka teminat varlıklarına dayalı olarak yaklaşık %5,3 ila %8 APY arasında sabit faizle işlem gördüğü görülüyor. Bu, kredilerin değişken faizli ve vadeye dönüştürüldüğünde yaklaşık 180-450 baz puanı bir prim anlamına geliyor.

Piyasa ölçeği açısından, sadece Maple'in Sirup havuzu yaklaşık 267 milyon dolarlık TVL (Toplam Kilitlenmiş Değer) ile yaklaşık 3,75 milyar dolarlık Aave'nin Ethereum ana ağı üzerindeki açık kredilere kıyasla benzer bir ölçekte yer alıyor.

(Aave ~3.5% vs Maple ~8%: Sabit faizli, şifreli teminatlı kredilerde ~180-400 baz puanı primi)

Ancak dikkat edilmesi gereken, bazı borçluların Aave'ye tercih olarak Maple'ı, haker saldırıları riskinden kaçınmak için seçmeleridir. Ancak DeFi'nin sürekli olarak olgunlaşması ve şeffaflık ile iflas mekanizmalarının risklere karşı dayanıklılığı kanıtlanırken, geçmişteki bu akıllı sözleşme riskleri daralmaktadır. Aave gibi protokoller giderek güvenli altyapılar olarak görülüyor ve bu da, zincir üzerinde sabit faiz seçeneği mevcut olursa, bu tür temsili, sabit faizli kripto para kredileri priminin zamanla daralacağı anlamına gelmektedir.

Döngü Kredisi Stratejisi

Döngü kredileri için milyarlarca dolarlık talep olsa da, döngü stratejileri tahmin edilemeyen kredi faiz oranları nedeniyle neredeyse kar getirmemektedir:

Döngü yapanlar, sabit faizli gelirli varlıklardan (örneğin PT'ler) faydalanırlar ancak döngü stratejilerini finanse etmek için değişken faizli borçlanmalar kullanmak, faiz oranlarında dalgalanmaya maruz kalma riskini de beraberinde getirir. Bu risk, aylar süren kazançları aniden yok edebilir ve strateji zarara geçebilir.

Tarihsel verilere göre Aave ve Morpho'nun borçlanma oranları hiçbir şekilde kararlı değildir:

Kredi faizi ve faizli varlıkların faizi sabitse, fon riski ortadan kalkar. Strateji uygulanması kolay hale gelir, pozisyonlar beklendiği gibi tutulabilir ve sermaye etkili bir şekilde artırılabilir—döngü yapanlar bu sayede sermayeyi güvenle kullanabilir ve piyasayı dengeye doğru itebilirler.

5 yıldan uzun süredir test edilmiş güvenlik ve Pendle PT tarafından yönlendirilen zincir üzerindeki sabit getiri gelişimiyle birlikte, zincir üzerindeki sabit faizli kredilere olan talep hızla artmaktadır.

Tüketici kredileri talebi varken neden piyasa büyümüyor? Sabit faizli kredilerin arz tarafına birlikte yakından bakalım.

Sıvılık, zincir üstü paraların yaşam hattıdır.

Liqidite, pozisyonları her zaman ayarlamak veya çıkarmak - kilitlenme süresi olmadan - imkânı demektir. Krediliyiciler sermaye tahsili yapabilir, borç alanlar pozisyonlarını kapatmak, teminatlarını geri almak veya erken ödeme yapmak için sınırlama veya ceza almadan hareket edebilir.

Pendle PT sahipleri, en büyük likidite havuzunda bile 1 milyon dolardan fazla piyasadaki çıkışları belirgin bir fiyat kaybı olmadan emmek için Pendle v2 AMM ve sipariş defterlerinin yetersiz kalması nedeniyle bazı likiditeyi feda etti.

Zincir üzerinde kredi verenler bu değerli özelliği feda ederek neye kavuşurlar? Genellikle Pendle PT tabanlı %10 + APY, ve YÖN puanı alım satımı radikal olduğunda (örneğin Arbitrum üzerindeki usdai) hatta %30 + APY'ye ulaşır.

Açıkçası, şifreleme kredisi alanlar %10 sabit faiz ödeyemiyor. Bu faiz, YT puanlarını speküle etmeden sürdürülemez.

Aave veya Morpho gibi temel para piyasaları üzerinde PT'lerin (ana miktar tokenleri) ek risk katmanları oluşturduğunu tamamen farkındayım - bunlar arasında Pendle protokolü riski ve altta yatan varlık riski yer almaktadır. Yapısal olarak PT'ler, temel kredi işlemlerinden çok daha fazla risk taşımaktadır.

Ancak şu hâlâ geçerlidir: Kredi alanlar, aşırı yüksek faizleri ödemiyorsa, kredi vericilerin esnek sabit faizli piyasadan vazgeçmesini gerektiren talep ölçeklenemez. Likidite kaldırıldığında, bu eksikliği telafi edebilmek için getirilerin ciddi şekilde artması gerekir ve bu tür faiz oranları gerçek, spekülasyon dışı kredi talepleri için sürdürülemezdir.

Term Finance ve TermMax, bu tür bir uyuşmazlık nedeniyle sabit faizli piyasalarda ölçeklenememenin iyi örnekleridir: Düşük getiri için likiditeyi terk etmeyi istemeyen pek çok kredi veren vardır ve borç alanlar, Aave'de %4 faiz oranına karşılık sabit faiz oranı olarak %10 APY ödemek istemez.

Liqidite değerli olduğu için, piyasadaki kredi ve borçlanma taleplerini karşılarken sabit faizli kredi taleplerini etkili bir şekilde nasıl hizmet edebilir ve hem krediliyici hem de borç alan tarafın memnun olduğu bir dengeyi nasıl sağlayabiliriz?

Kırılgan Çözüm: "Nokta-Nokta Eşleştirme" Düşüncesinden Vazgeçmek

Sorunu çözmek, "sabit faizli borç alanlar" ile "sabit faizli kredi verenler" arasında zorla eşleştirme yapmak değildir. Bunun yerine, "sabit faizli borçlular" ile "faiz işlemcileri" eşleştirilmelidir.

Öncelikle, zincir üzerindeki çoğu fon, Aave, Morpho gibi önde gelen protokollerin güvenliğini güvende hissetmekte ve pasif gelir elde etmeye alışmıştır.

Bu nedenle, sabit faizli piyasanın ölçeğinin artırılması için, krediliyicilerin deneyimi şu an Aave'de deneyimleriyle tamamen aynı olmalıdır:

Her zaman yatırın

Her zaman çekilebilir.

En az ekstra güvensizlik varsayımı

Kilitlenme süresi yok

İdeal olarak, sabit faizli bir protokol doğrudan Aave, Morpho ve Euler'in güvenilirliği ve likiditesine entegre olabilir. İdeal olarak, bu protokol, bu güvenilir para piyasalarının üzerine inşa edilmiş bir protokoldür.

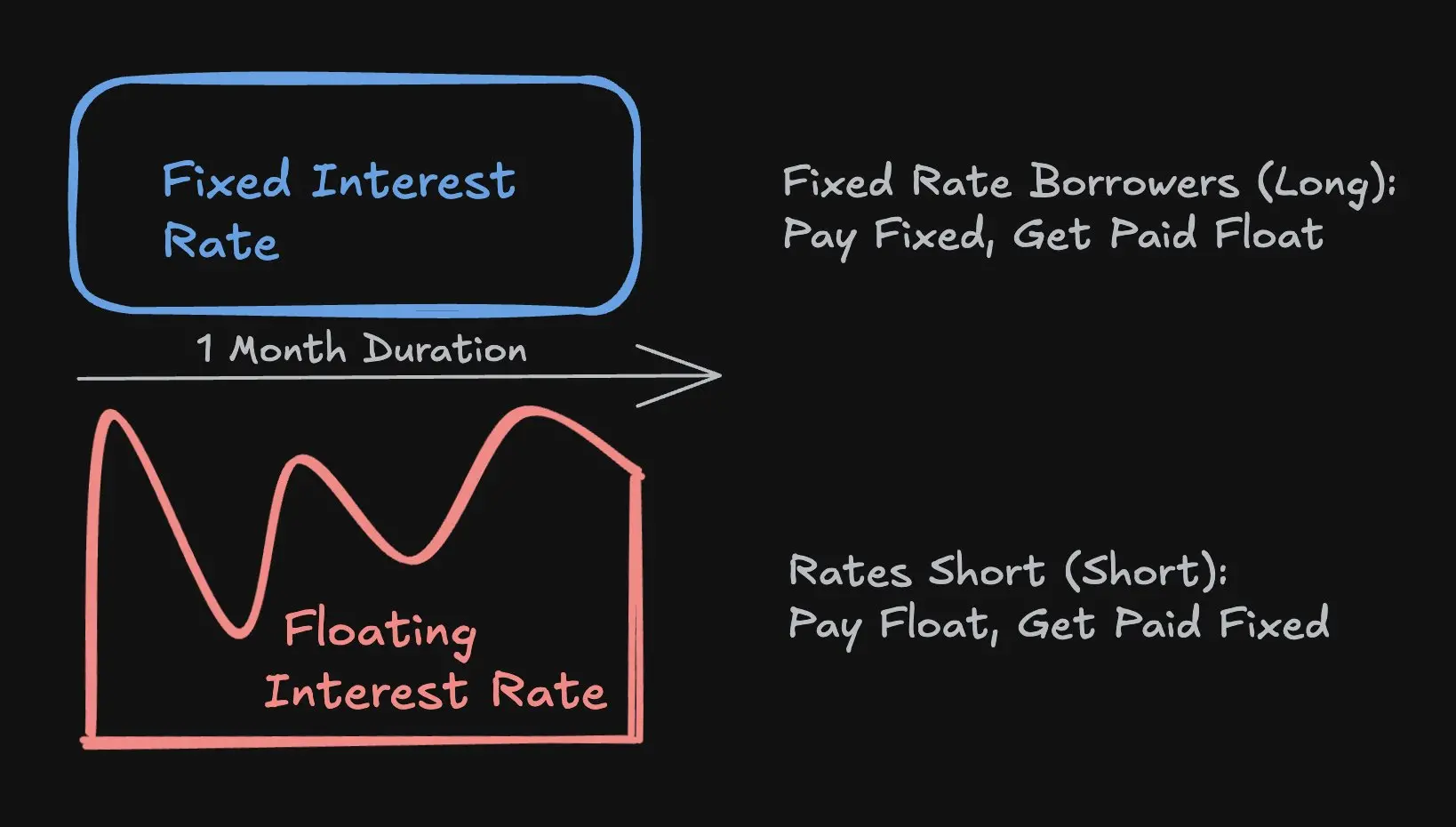

İşlem Faizi vs. İşlem Süresi

İkinci olarak, sabit faizli kredilerde borç alan, tamamını sabit bir süreye kilitlemek zorunda değildir. Bunun yerine, belirlenen sabit faiz oranı ile Aave değişken faiz oranı arasındaki farkı yutan sermaye (hedging veya işlemciler gibi) bulmak yeterlidir. Kalan kısım, Aave, Morpho veya Euler gibi değişken faizli piyasalardan sağlanabilir.

Bu mekanizma faiz swap'ları aracılığıyla sağlanır: Hedging yapanlar, tam olarak Aave'in değişken faiz oranına eşleşen değişken geliri sabit ödemelerle değiştirerek borçlulara faiz oranlarında belirlilik sunar. Aynı zamanda, makro ticaretçiler, geleneksel modellerde krediliyicilerin esnekliği kaybetmesi sorununu çözerken yüksek sermaye verimliliği (örneğin, örtük kaldıraç) ile faiz oranlarındaki eğilimlerine dair görüşlerini ifade etmelerine olanak tanıyarak piyasa büyümesini teşvik eder.

Sermaye verimliliği: İşlemci, faiz oranı riski marjı için sadece teminat olarak nakit yatırmalıdır ve bu, kredi nominal değerinden çok daha düşüktür. Örneğin, 1 aylık vadeli Aave kredi faiz oranı üzerinde 10 milyon dolarlık kısa pozisyon marjı için, sabit yıllık faiz oranı %4 olarak varsayılırsa, işlemci sadece 3.330 dolar yatırmalıdır. Bu, 300 katlık gizli kaldıraç anlamına gelir ve çok yüksek sermaye verimliliği sağlar.

Aave faiz oranlarının sıklıkla %3,5 ila %6,5 arasında dalgalanması göz önünde bulundurulduğunda, bu düzeydeki gizli kaldıraç, işlemcilerin faiz oranlarını bir token gibi işlem yapmalarına olanak tanır. Bu tokenler sıklıkla 3,5$ ila 6,5$ arasında değişir ve bu da:

Ana akım kripto paralardan birkaç mertebe daha dalgalı;

Ana akım kripto paraların fiyatlarıyla ve genel piyasa likiditesiyle güçlü bir şekilde ilişkilidir;

Ayrıca 40 kat BTC gibi açıkça kaldıraç kullanmayın, çünkü açık kaldıraç kolayca kapatılabilir.

Bu makalenin amacı doğrultusunda, örtük kaldı ile açık kaldı arasındaki farka burada detaylı girmeyeceğim. Başka bir makalede bu konuya değineceğim.

Zincir Üzerinde Kredi Genişletme Yolu

Zincir üstü kredilerin büyümesiyle sabit faizli kredilere olan talebin artacağını öngörüyor, çünkü borç alanlar artan şekilde tahvil getirilerini desteklemek ve daha büyük, uzun vadeli pozisyonlar ve üretken sermaye tahsisleri için öngörülebilir finansman maliyetlerini tercih ediyor.

Cap Protocol, zincir üstü kredi genişletme alanının öncüsüdür ve yakından takip ettiğim bir takımdır. Cap, Symbiotic ve EigenLayer dahil olmak üzere re-staking protokollerinin, kurumsal kredi temelli sabit para kredilerini güvence altına almasına olanak tanır.

Şu anda faiz oranları, kısa vadeli likidite en iyi duruma getirme için optimize edilmiş kullanım eğrileri tarafından belirlenmektedir. Ancak kurumsal borçlananlar, faiz oranlarının belirlenmesinde belirsizlikten kaçınmayı tercih etmektedir. Zincir üstü kredi hacmi arttıkça, süre farkındalığına dayalı fiyatlandırma ve risk transferini desteklemek için özel bir faiz oranı işlem katmanının kritik derecede önemli hale geleceği açıktır.

3Jane, yakından takip ettiğim diğer bir protokoldür. Zincir üstü tüketiciler kredisi konusuna odaklanıyor. Çünkü tüketiciler kredilerinin neredeyse tamamı sabit faizli olduğundan, sabit faizli kredilerin verildiği bu alan çok önemli bir pazardır.

Yakın gelecekte, borç alanlar kredi puanlarına veya varlık desteklerine göre ayrılmış özel faiz piyasaları aracılığıyla hizmet alabileceklerdir. Geleneksel finansal sistemde, tüketici kredileri genellikle geçmişe dönük kredi puanlarına dayanarak sabit faiz oranlarıyla başlatılır ve daha sonra bu krediler ikinci el piyasalarda satılır veya emtialaştırılır. Borçlunun, kredi vericinin belirlediği tek bir faiz oranına kilitlenmesi yerine, zincir üzerindeki faiz piyasaları borçluların doğrudan piyasa tarafından belirlenen faiz oranlarına erişmesine olanak tanır.