15 Aralık'ta Bitcoin, 90.000 dolardan 85.616 dolara düştü, tek bir günde %5'in üzerinde bir düşüş yaşadı.

O gün büyük bir skandal ya da olumsuz bir olay yaşanmadı ve zincir üstü veriler olağandışı bir satış baskısı göstermedi. Sadece kripto para haberlerine bakıldığında makul bir neden bulmak zor.

Ancak aynı gün, altının ons fiyatı 4.323 dolardı ve bir önceki güne göre sadece 1 dolar düşmüştü.

Biri %5 düştü, diğeri neredeyse hiç hareket etmedi.

Eğer Bitcoin gerçekten "dijital altın" olsaydı, enflasyona ve itibari para birimlerinin değer kaybına karşı bir koruma aracı olarak risk olaylarına karşı performansı altına benzer olmalıydı. Ancak bu kez hareketi, Nasdaq'taki yüksek beta teknoloji hisselerinin hareketine açıkça benzedi.

Bu düşüşü ne tetikledi? Cevap Tokyo'da yatıyor olabilir.

Tokyo'daki Kelebek Etkisi

19 Aralık'ta Japonya Merkez Bankası faiz toplantısını gerçekleştirecek. Piyasa, politika faiz oranını %0.5'ten %0.75'e çıkaracak 25 baz puanlık bir faiz artışı bekliyor.

%0.75 yüksek görünmeyebilir, ancak bu oran Japonya'nın yaklaşık 30 yıldaki en yüksek faizi anlamına geliyor. Polymarket gibi tahmin piyasalarında, yatırımcılar bu faiz artışı ihtimalini %98 olarak fiyatlandırıyor.

Peki Tokyo'dan gelen bir merkez bankası kararı, neden Bitcoin'in 48 saat içinde %5 düşmesine neden olsun?

Bu, "yen taşıma işlemleri" adı verilen bir şeyden kaynaklanıyor.

Mantık basit:

Japonya'daki faiz oranları uzun süredir sıfıra yakın veya negatif olduğundan, yen borçlanmak neredeyse bedavaydı. Küresel hedge fonları, varlık yönetimi firmaları ve ticaret masaları, büyük miktarlarda yen borçlandı, bunları dolara çevirdi ve ardından daha yüksek getirili varlıklar—ABD Hazine tahvilleri, ABD hisseleri, kripto paralar, vb.—satın aldı.

Bu varlıklardan elde edilen getiriler, yen borçlanma maliyetini aştığı sürece, faiz oranı farkı kâr anlamına geliyor.

Bu strateji onlarca yıldır var ve ölçeği tam olarak ölçülemeyecek kadar büyük. Muhafazakar tahminlere göre birkaç yüz milyar dolarlık bir büyüklüğü var, ancak türev araçlara olan maruz kalım dahil edilirse, bazı analistler bunun trilyonlara ulaşabileceğine inanıyor.

Bu metni istenilen şekilde Türkçe'ye çevirdim, işte çeviri: > Bu arada, Japonya'nın başka bir benzersiz statüsü daha var:

ABD Hazine tahvillerinin en büyük yabancı sahibi olan Japonya, 1.18 trilyon dolarlık ABD borcuna sahiptir.

Bu, Japonya'nın sermaye akışlarındaki değişimlerin dünya çapındaki en önemli tahvil piyasasını doğrudan etkilediği ve bunun ardından tüm riskli varlıkların fiyatlandırmasını etkilediği anlamına gelir.

Şimdi ise Japonya Merkez Bankası'nın faiz oranlarını artırmaya karar vermesiyle bu oyunun temel mantığı sarsılıyor.

İlk olarak, yen borçlanma maliyeti artıyor, arbitraj fırsatlarını daraltıyor; daha sorunlu olanı ise faiz artışı beklentisinin yenin değer kazanmasını tetiklemesi, bu kurumların başlangıçta yatırım için dolar almak üzere yen borçlanmasıdır;

Şimdi ise borcu ödemek için, dolar varlıklarını satıp tekrar yenle değiştirmeleri gerekiyor. Yenin değer kazancı ne kadar artarsa, o kadar fazla varlık satmaları gerekiyor.

Bu "zorunlu satış" zamanlama veya varlık türü açısından ayrım yapmaz. Nakit olarak en kolay çevrilebilecek ve en iyi likiditeye sahip olan ne varsa önce o satılır.

Bu nedenle, Bitcoin’in, 24 saat işlem görmesi, fiyat sınırlaması olmaması ve hisse senetlerine kıyasla nispeten daha sığ piyasa derinliğine sahip olması sebebiyle ilk elden elden çıkarılması genellikle kolaydır.

Japonya Merkez Bankası’nın son birkaç yıldaki faiz artışlarına dair zaman çizelgesine bakıldığında, bu spekülasyon bir ölçüde verilerle desteklenmektedir:

En son 31 Temmuz 2024'te gerçekleşti. Japonya Merkez Bankası, faizi %0.25'e yükselttiğini açıkladıktan sonra yen, dolar karşısında 160'tan 140'ın altına kadar değer kazandı. BTC, bunu takiben bir hafta içinde 65.000 dolardan 50.000 dolara düştü, yaklaşık %23’lük bir düşüşle kripto piyasasının toplam piyasa değerinden 60 milyar dolar sildi.

Birçok zincir üstü analist tarafından yapılan istatistiklere göre, Japonya Merkez Bankası’nın önceki üç faiz artışından sonra BTC %20'nin üzerinde bir geri çekilme yaşadı.

Bu rakamların başlangıç ve bitiş noktaları ile zaman aralıkları değişiklik gösterse de, yön oldukça tutarlıdır:

Japonya her para politikasını sıkılaştırdığında, BTC en sert darbeyi alır.

Dolayısıyla, yazar, 15 Aralık'ta olanların esasen bir piyasa "önleyici saldırısı" olduğuna inanıyor. Fonlar, 19'unda alınacak karar açıklanmadan önce çekilmeye başlamıştı.

O gün, ABD BTC ETF'lerinde iki haftadan uzun bir süredir görülen en büyük tek günlük çıkış olan 357 milyon dolarlık net çıkış yaşandı; kripto piyasasında 24 saat içinde 600 milyon dolardan fazla kaldıraçlı uzun pozisyon tasfiye edildi.

Bu muhtemelen sadece bireysel yatırımcı paniklerinden kaynaklanmıyor, aynı zamanda arbitraj ticareti tasfiyesinin bir zincirleme reaksiyonu.

Bitcoin hala dijital altın mı?

Yen taşıma işlemlerinin mekanizması yukarıda açıklandı, ancak bir soru hala yanıtsız:

Neden BTC her zaman ilk satılan oluyor?

Yaygın bir açıklama BTC'nin "iyi likiditeye ve 24 saat işlem yapabilme özelliğine" sahip olduğudur; bu doğru, ancak yeterli değil.

Gerçek neden, BTC'nin son iki yılda yeniden fiyatlandırılmış olmasıdır: Artık geleneksel finansal sistemden bağımsız bir "alternatif varlık" değildir, ancak Wall Street'in risk maruziyetiyle birleştirilmiştir.

Geçen Ocak ayında, ABD SEC spot Bitcoin ETF'lerini onayladı. Bu, kripto endüstrisinin bir on yıl boyunca beklediği bir dönüm noktasıydı; BlackRock ve Fidelity gibi trilyon dolarlık varlık yönetim devleri nihayet BTC'yi müşterilerinin portföylerine yasal olarak dahil edebiliyordu.

Fonlar gerçekten de aktı. Ancak bu, bir sahiplik değişimini beraberinde getirdi: BTC'nin sahipleri değişti.

Daha önce, BTC kripto yerlileri, bireysel yatırımcılar ve bazı agresif aile ofisleri tarafından satın alınıyordu.

Şimdi ise, BTC emeklilik fonları, hedge fonları ve varlık tahsis modelleri tarafından satın alınıyor. Bu kurumlar ayrıca ABD hisse senetleri, ABD tahvilleri ve altın gibi varlıkları da elinde bulunduruyor ve portföylerini "risk bütçelemesi" aracılığıyla yönetiyorlar.

Genel portföyün riski azaltılması gerektiğinde, sadece BTC'yi ya da sadece hisseleri satmakla kalmıyorlar; varlıklarını orantılı olarak azaltıyorlar.

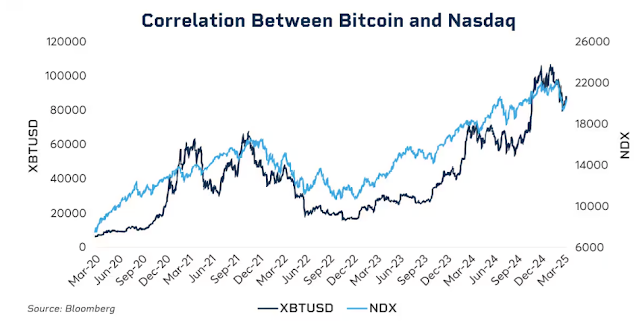

Veriler bu korelasyonu gösteriyor.

2025'in başlarında, BTC ile Nasdaq 100 endeksi arasındaki 30 günlük hareketli korelasyon 0.80'e ulaştı, bu da 2022'den bu yana görülen en yüksek seviyeydi. Buna karşılık, 2020'den önce bu korelasyon -0.2 ile 0.2 arasında dalgalanıyordu ve esasen ihmal edilebilirdi.

Daha da önemlisi, bu korelasyon piyasa stres dönemlerinde önemli ölçüde artış gösteriyor.

Mart 2020'de pandemiye bağlı olarak gerçekleşen borsa çöküşü, Fed'in 2022'deki agresif faiz artırımları ve 2025'in başlarındaki tarife endişeleri... Riskten kaçınma her yoğunlaştığında, Bitcoin ile ABD hisseleri arasındaki korelasyon daha da güçleniyor.

Kuruluşlar panik halindeyken "kripto varlıklar" ve "teknoloji hisseleri" arasında bir ayrım yapmazlar; yalnızca bir etikete bakarlar: risk maruziyeti.

Bu durum garip bir soruyu akla getiriyor: Dijital altın anlatısı hâlâ geçerli mi?

Daha uzun bir zaman dilimine bakıldığında, altın 2025'ten bu yana %60'tan fazla değer kazandı, bu 1979'dan bu yana en iyi yılı; Bitcoin ise aynı dönemde zirvesinden %30'dan fazla geriledi.

Enflasyon ve itibari para birimi değer kaybına karşı çare olarak lanse edilen her iki varlık, aynı makroekonomik ortamda tamamen zıt eğriler izledi.

Bu durum Bitcoin'in uzun vadeli değerinin sorunlu olduğu anlamına gelmiyor; beş yıllık bileşik yıllık getirisi hâlâ S&P 500 ve Nasdaq'tan çok daha yüksek.

Ancak bu aşamada, kısa vadeli fiyatlandırma mantığı değişti: yüksek oynaklığa sahip, yüksek beta riskli bir varlık, güvenli bir liman aracı değil.

Bunu anlamak, Japonya Merkez Bankası'nın 25 baz puanlık faiz artırımı yapmasının neden 48 saat içinde BTC'nin binlerce dolar düşmesine sebep olabileceğini anlamak açısından kritik.

Bu durum Japon yatırımcıların BTC sattığı için değil, küresel likidite daraldığında kurumlar aynı mantığı izleyerek tüm risk maruziyetlerini azaltıyor ve BTC bu zincirdeki en oynak ve kolay likide edilebilen halka olduğu için yaşanıyor.

19 Aralık'ta ne olacak?

Bu yazıyı yazarken Japonya Merkez Bankası'nın faiz toplantısına hâlâ iki gün var.

Piyasa faiz artırımını zaten fiyatladı. Japon 10 yıllık devlet tahvili getirisi %1.95'e, son 18 yılın en yüksek seviyesine çıktı. Yani tahvil piyasası, sıkılaşma beklentilerini çoktan fiyatladı.

Faiz artışı tamamen öngörülmüşse, 19'unda hâlâ bir etkisi olacak mı?

Tarihi deneyimler şunu gösteriyor: evet, ancak yoğunluk kullanılan ifadelere bağlı.

Merkez bankası kararlarının etkisi yalnızca rakamların kendisi değildir, aynı zamanda verdikleri sinyallerdir. Hem Japonya Merkez Bankası (BOJ) hem de Japonya Merkez Bankası (BOJ) faiz artırımları farklı anlamlar taşır. Eğer BOJ Başkanı Kazuo Ueda basın toplantısında "Gelecekteki değerlendirmeler, verilere dayalı olarak temkinli olacaktır" derse, piyasa rahat bir nefes alacaktır.

Ancak, "Enflasyonist baskılar devam ediyor ve daha fazla sıkılaştırma ihtimali göz ardı edilemez" derse, bu yeni bir satış dalgasının başlangıcı olabilir.

Şu anda Japonya'nın enflasyon oranı %3 civarında, BOJ’un %2’lik hedefinden daha yüksek. Piyasaların endişesi bu faiz artırımıyla ilgili değil, ancak Japonya'nın sürekli bir sıkılaştırma döngüsüne girip girmediğiyle ilgilidir.

Eğer cevap evetse, yen taşıma işlemlerinin çöküşü tek seferlik bir olay değil, birkaç ay sürecek bir süreç olacaktır.

Ancak, bazı analistler bu sefer farklı olabileceğine inanıyor.

Birincisi, spekülatif fonlar yen üzerinde net kısa pozisyondan net uzun pozisyonlara geçti. Temmuz 2024'teki keskin düşüş kısmen piyasa sürprizinden kaynaklandı, çünkü o dönemde büyük miktarda sermaye yen için kısa pozisyonda bulunuyordu. Şimdi pozisyon yönü tersine döndü ve beklenmedik değer artışları olasılığı sınırlanmış durumda.

İkincisi, Japon devlet tahvili getirileri yarım yıldan fazla bir süredir yükseliyor, yıl başında %1,1 olan getiriler şu anda neredeyse %2’ye ulaştı. Bir anlamda piyasa zaten "faiz oranlarını kendi kendine artırmış durumda" ve Japonya Merkez Bankası yalnızca bir anlamda oldu-bitti bir durumu onaylamış oluyor.

Üçüncüsü, ABD Merkez Bankası (Federal Reserve) faiz oranlarını 25 baz puan indirdi ve küresel likiditenin genel yönü gevşeme yönünde. Japonya ters yönde sıkılaştırma yapıyor, ancak dolar likiditesi bol olursa, yen üzerindeki baskıyı kısmen dengeleyebilir.

Bu faktörler BTC'nin düşmeyeceğini garanti edemez, ancak bu seferki düşüşün önceki kadar sert olmayabileceği anlamına gelebilir.

BOJ faiz artırımlarının ardından önceki fiyat hareketlerine bakıldığında, BTC genellikle karardan sonra bir ila iki hafta içinde dip yapar ve ardından bir konsolidasyon veya toparlanma dönemine girer. Bu model doğruysa, Aralık sonu ile Ocak başı en büyük dalgalanma dönemi olabilir, ancak bu aynı zamanda aşırı satım sonrası satın alma fırsatı da olabilir.

Kabul Edilmiş ve Etkilenmiş

Yukarıdaki metni bağladığımızda, mantıksal zincir aslında oldukça açık:

Japon Merkez Bankası faiz artırımı → Yen carry trade çözülmesi → Küresel likidite sıkılaşması → Kurumların risk bütçelerine göre pozisyonlarını azaltması → BTC, yüksek beta varlık olarak satışta öncelikli hale geliyor.

Bu zincirde BTC hiçbir yanlış yapmadı.

Sadece küresel makro likidite aktarım zincirinin sonunda, kontrolü dışında bir konuma yerleştirildi.

Bunu kabullenmek zor olabilir, ama ETF çağında bu artık yeni normal.

2024'ten önce, BTC'nin fiyat dalgalanmaları öncelikli olarak kriptoya özgü faktörlerle yönlendiriliyordu: halving döngüleri, zincir içi veriler, borsa aktivitesi ve düzenleyici haberler. O dönemde ABD hisse senetleri ve tahvilleri ile olan korelasyonu oldukça düşüktü, onu bir anlamda "ayrı bir varlık sınıfı" haline getiriyordu.

2024'ten sonra Wall Street sahneye çıktı.

BTC, hisse senetleri ve tahvillerle aynı risk yönetimi çerçevesine yerleştirildi. Sahiplik yapısı değişti ve fiyatlandırma mantığı buna uygun olarak değişti.

BTC'nin piyasa değeri birkaç yüz milyar dolardan 1.7 trilyon dolara yükseldi. Ancak bu aynı zamanda bir yan etki de getirdi: BTC'nin makro olaylara bağışıklığı ortadan kalktı.

ABD Merkez Bankası'ndan yapılan tek bir açıklama veya Japon Merkez Bankası'nın aldığı bir karar, saatler içinde %5'ten fazla dalgalanmasına neden olabiliyor.

"Dijital altın" anlatısına inanıp, zor zamanlarda sığınak sağlayabileceğine inanıyorsanız, 2025'teki performansı biraz hayal kırıklığı yarattı. En azından şimdilik, piyasa onu bir güvenli liman varlık olarak fiyatlandırmıyor.

Belki bu sadece geçici bir uyumsuzluk. Belki kurumsallaşma hâlâ erken aşamalarında ve tahsis oranları dengelendiğinde, BTC yeniden ritmini bulacak. Belki bir sonraki halving döngüsü, kriptoya özgü faktörlerin hâkimiyetini bir kez daha kanıtlayacak...

Ama o zamana kadar, BTC'ye sahipseniz, bu gerçeği kabul etmelisiniz:

Siz de küresel likiditeye maruz kalıyorsunuz. Tokyo'daki bir konferans odasında ne olduğunun, önümüzdeki hafta hesap bakiyenizi zincir içi bir metrike kıyasla daha fazla belirleyebileceğini kabul etmelisiniz.

Bu, kurumsallaşmanın bedeli. Bunun buna değip değmeyeceğine gelince, herkesin kendi cevabı var.