Yazan: Thejaswini M A

Block Unicorn

Giriş

Her şeyi denedik.

NFT'ler yaratıcıları çekmeliydi. Web3 oyunları, blockchain'i kitlelere ulaştırmayı vaat ediyordu. Farcaster ve Lens gibi sosyal protokoller, dijital topluluklara merkeziyetsiz bir gelecek vaat ediyordu. Zora, içeriğin finansal bir varlık haline gelebileceğini kanıtlamak istiyor. Friend.tech, sosyal sermayeyi gerçekten işlem yapılabilir bir şeye dönüştürdü. Meme coin'ler—tamam, kimse bunların medeniyet inşa ettiğini söylemedi, ama her zaman birileri bunların bir sonraki ritimli yatırımcı dalgasını getireceğini söylüyor.

NFT'ler orijinal olarak yaratıcı yetenekleri çekmek amacıyla tasarlandı. Web3 oyunları, blockchain'i kitlelere ulaştırmayı vaat ediyor. Farcaster ve Lens gibi sosyal protokoller, dijital toplulukların merkeziyetsiz bir geleceğe doğru ilerlediğini gösteriyor. Zora, içeriğin finansal bir varlık haline gelebileceğini kanıtlamak istiyor. Friend.tech, sosyal sermayeyi gerçek anlamda işlem yapılabilir hale getiriyor. Meme coin'ler ise—kimse onların bir medeniyet kurabileceğini iddia etmiyor—ancak her zaman birileri bunların bir sonraki ritimli yatırımcı dalgasını getireceğini söylüyor.

Ayrıca tahmin pazarları da var. Polymarket, şimdiye kadar en gerçek bir atılım olarak kabul edebileceğimiz ürün olabilir; ancak zirve noktası ABD seçim döngüsüyle çakıştı ve şu anda cevaplanmamış soru, bahisler küçüldüğünde kullanıcı etkinliğini koruyup koruyamayacağı. Herkesin açıkça kabul etmek istemediği bir gerçek daha var: Bu platformun doğruluğu, gerçek bilgiye sahip kullanıcıların platformda işlem yapması sayesinde kısmen sağlanıyor. Bu, hem düzenleyiciler hem de sıradan kullanıcılar için zorlu bir sorun.

Öyleyse 2026 yılının Martına geldik. Bitcoin, kurumsal yatırımcılar tarafından büyük ölçüde saklanıyor (şimdilik rakamlara girmeden). Stabil para birimleri, GENIUS yasasıyla bir gece içinde standartlaştırıldı. Altyapı, daha önceki herhangi bir zamandan daha olgun. Eğer App Store'u açıp "Finans" kategorisini filtrelerseniz, önde gelen kripto para uygulamaları Coinbase, Kraken ve Crypto.com. Bunların hepsi işlem platformları. Onlar on yıllardır faaliyet gösteriyor. Gerçekten devrimci tüketici uygulamaları hâlâ eksik.

Neden?

Neden hedefimize ulaşamadık?

Kripto endüstrisinin gelişimi şiddetli boğa ve ayı döngülerine tabidir. Çoğu yenilik, çöküşler sırasında ancak fark edilir. Kamu, kripto paraları kaosla ilişkilendirir. Bitcoin çöktüğünde insanlar şunu söyler: "Bunu daha önce de söylemiştim." Ancak bunun nasıl çalıştığını anlamazlar. Ancak onları bu yüzden suçlayamayız. Sonuçta, kripto para sinyal-gürültü oranı çok kötüdür.

Kripto para her zaman genel kitle için tasarlanmamıştır. Geliştiriciler, merkeziyetsizlik, denetim direnci ve özerklik gibi ideolojik yollar üzerinde odaklanmış ve halkın yavaş yavaş kabul etmesini beklemişlerdir. Ancak halk bunları asla talep etmemiştir. Hızlı ödemeler, daha yüksek tasarruf faizleri ve daha kolay uluslararası para transferleri istemiştir. Ancak kripto para, hatırlatma kelimeleri, Gas ücretleri ve mevcut finansal sistemi devirme vaatleri sunmuştur.

Bu arada, kripto para dışındaki dünya köklü bir değişiklik yaşadı. Yapay zeka (Yİ), kamuoyunu yönetti. ChatGPT, iki ay içinde 100 milyon kullanıcı kazandı. Transformer adını hiç duymamış insanlar aniden her gün yapay zekayı kullanmaya başladı. Kripto para ise benzer bir patlama yaşamadı. Gelecek nesil internet olarak görülen bu teknoloji, nihayetinde gerçek anlamda gelecek nesil internet gibi hissettiren teknoloji tarafından bastırıldı.

İtibar krizleri ardı ardına gelirken, makroekonomik dalgalanmalar normale dönüşmüştür. Kripto para dünyasında, sürekli ortaya çıkan skandallar şüphelilerin endişelerini doğrulamaktadır. Do Kwon ve Terra Luna, Three Arrows Capital, Celsius, FTX... Her birkaç ayda bir, "güvenilir" bir kripto para şirketi finansal çöküş veya müşteri fonlarının kötüye kullanımı nedeniyle ortaya çıkmaktadır. "Öldürme Operasyonu 2.0" gibi düzenleyici tepkiler ve ABD Menkul Kıymetler ve Borsa Komisyonu'nun (SEC) yalnızca yasal uygulamaya odaklanması, yasal projeleri yurtdışına itip gerçek dolandırıcılarla başa çıkamamakta ve durumu daha da kötüleştirmektedir.

Ayrıca çok önemli bir nokta: kullanıcı deneyimi hâlâ tüketiciler düzeyinde bir standart sağlamıyor.

Kripto sosyal uygulamasının kullanıcı deneyimini Instagram ile karşılaştırın: Instagram'da uygulamayı indirip telefon numaranızla kaydolup giriş yapabilirsiniz. İçerik hemen görünür. Öğrenme gerektirmeden kolay ve intuitive.

Şimdi Farcaster veya Lens ile karşılaştıralım. Öncelikle bir cüzdan你需要. 12 kelimelik kurtarma ifadesini kağıda yazın ve güvenli bir yerde saklayın. Cüzdan kaybedilirse, tüm şeyler kalıcı olarak kaybolur ve iletişim kurabileceğiniz bir müşteri hizmetleri yoktur. Daha sonra, profilinizi oluşturmak için Gas ücretini ödemek için ETH'ye ihtiyacınız vardır. Gas nedir, neden dalgalanır ve neden aynı işlem bazen 5 dolar, bazen 50 dolar maliyetle sonuçlanır, bunları anlamalısınız. Cüzdanınızı bağlayın, işlemi onaylayın, anlayamadığınız mesajları imzalayın ve phishing sitelerine tıklamamak için dua edin. Tüm bu adımları tamamladıktan sonra sosyal işlevleri kullanmaya başlayabilirsiniz, ancak bu işlevler hala Instagram'ın çekiciliğini oluşturan algoritmik içerik önerileri, içerik oluşturma araçları ve ağ etkisi eksikliğindedir.

Alternatif olarak, bir dijital cüzdan ayarlamayı Cash App açmaya benzetebilirsiniz: indirin, telefon numaranızı girin, banka hesabınızı bağlayın, tamamlandı. Üç adım, beş dakika.

Kripto cüzdanı nasıl? Düz yirmi seçenekten (MetaMask, Phantom, Coinbase Wallet) birini seçip, cüzdanı indirmeli, kurtarma ifadesini oluşturmalı, not almalı, güvenli şekilde saklamalı, Layer 1 ve Layer 2 arasındaki farkı anlamalı, bir borsadan kripto para ile yatırım yapmalısınız (bu KYC ve banka transferi gerektirir), ardından Gas ücretlerini yönetmeyi, token yetkilerini onaylamayı ve çeşitli dolandırıcılıklardan kaçınmayı öğrenmelisiniz.

Çoğu insan için bu bir duvar.

Çok büyük bir sürtünme var, ancak geliştiriciler bunu hissetmiyor. Geliştirmekten, test etmekten, geri bildirim sağlamakten ve yatırım yapmaktan sorumlu olan tüm döngü, yüksek derecede kapalı. Test kullanıcılarınızın hepsi MetaMask kurmuş ve Gas ücretlerini anlıyorsa, normal kullanıcıların MetaMask’ı kabul etmesindeki sürtünmeyi asla hissetmezsiniz. Bu, balığa suyu fark ettirmeye çalışmak gibidir.

Mezarlık çok ilham verici, mezarlık çok anlamlıdır.

Friend.tech, sosyal ilişkileri finanse etmeye çalışıyor. İş modeli, kripto para dünyasındaki etkileşimcilerle özel sohbetlere erişmek için "anahtar" satın almak ve satmaktır. Platform, zirve döneminde 90 milyon dolarlık işlem hacmi yarattı, ardından günlük 71 milyon dolara düştü ve nihayetinde geliştiriciler projeyi terk etti. Sorun teknoloji değil, kimse sosyal bağlantı ağının bir finansal araç olmasını istemiyor.

Farcaster, merkeziyetsiz sosyal medya oluşturmak için a16z'den 150 milyon dolar topladı. Kurucu, Coinbase'in kurucularından biriydi ve gerçek bir teknik yetkinliğe sahipti. Günlük aktif kullanıcı sayısı bir süre 100.000'e ulaştı, ancak ardından 4.360 aktif kullanıcıya düştü. Aylık gelir de 10.000 dolara indi. Kurucu nihayetinde Farcaster'i terk ederek bir stabilcoin şirketi kurdu. Sorun şu ki, onların sundukları bu "Twitter alternatifi'nin" gerçekten merkeziyetsiz olup olmadığı kimseyi ilgilendirmiyordu.

Kovid-19 pandemisi sırasında, Axie Infinity Filipinler'de tam bir paralel ekonomi sistemi kurdu. Oyuncular, dijital varlıklar yetiştirmek suretiyle en az ücretten daha yüksek gelir elde ettiler. Daha sonra, token ekonomisi çöktü ve herkes oyunu bıraktı. Sorun oyun mekaniklerinde değil, para ihtiyacının acil olmadığı sürece kimse iş gibi hissedilen bir oyunu oynamak istemiyordu.

Şu anda gerçekten bunu kim yapıyor?

Gerçek tüketicilerde başarı elde eden şirketler, kripto para kanallarını entegre eden finansal platformlardır.

Coinbase

Coinbase, CEO Brian Armstrong'ın "her şeyin borsası" olarak adlandırdığı şeyi inşa ediyor. 2026 yol haritasında, bu, kripto para, hisse senedi, tahmin pazarları ve ticari malları spot, futures ve opsiyon ticaretiyle entegre etmek açısından şirketin öncelikli görevi olarak listelenmiştir.

Sundukları ürün:

Hisse senedi alım satımı. Sıfır komisyonlu hisse senedi alım satımı. Haftada 5 gün, günde 24 saat, aynı uygulama içinde kripto para alım satımı yapın. Onların vurgusu “blok zincirini öğrenin” değil, “her şeyi bir yerde alım satımı yapın”.

Kalshi entegrasyonuyla tahmin pazarları. Seçimleri, Federal Rezerv kararlarını ve spor sonuçlarını Coinbase'ten ayrılmadan tahmin edebilirsiniz. Kripto para kısmı tamamen şeffafdır.

Uluslararası kullanıcılar için süregiden vadeli işlemler. Kredi fonksiyonu, Bitcoin (BTC) teminatı ile en fazla 5 milyon ABD doları, Ethereum (ETH) teminatı ile en fazla 1 milyon ABD doları alım sağlayacaktır. Ayrıca, token ilk satışları başlatılacak ve bireysel kullanıcılar, token'in listelenmesinden önce USDC ile satın alabilecektir.

Markalar, USDC ile desteklenen kendi marka stabil paralarını oluşturabilir. Stabil para ödeme fonksiyonu, Shopify, Checkout.com ve PPRO tarafından 2026 yılında entegre edilecektir. İngiltere'deki tasarruf hesapları %3,75 yıllık faiz oranı sunar ve FSCS tarafından korunur. Daha geniş bankacılık yetkileri kazanmak için Ulusal İhtiyar Kurumu lisansı başvurusunda bulunmaktadırlar.

Coinbase, herkesin blok zincirine erişmesini sağlayan altyapıyı inşa ediyor. Bu, sadece kullanıcıları için bir süper uygulama değil, aynı zamanda kripto para alanına giren kurumlar, fin teknoloji şirketleri ve geleneksel bankalar için Rails arka uç desteğini de içeriyor.

Base, 7 milyar doların üzerindeki zincir üstü varlıkları yönetiyor. cbBTC, yaklaşık 2,5 milyar dolarlık değerle ikinci büyük varlık haline geldi. Morpho ile entegrasyonu, 2 milyar dolarlık teminatın 1 milyar doların üzerindeki kredileri desteklediğini gösteriyor.

Robinhood

Robinhood'un yönü tamamen ters: İlk olarak bir hisse senedi işlem uygulaması olan bu platform, şimdi hızla tam bir kripto para platformuna dönüşüyor.

Sundukları özellikler arasında ABD kullanıcıları için ETH ve SOL stake hizmeti; Avrupa kullanıcıları için maksimum 7 kat kaldıraçlı sürekli vadeli işlemler; AB müşterileri için 1000'den fazla tokenleştirilmiş hisse senedi, ABD hisse senedi ve ETF, 24/5 tam zamanlı ticaret ve sıfır komisyon desteği yer alıyor. Arbitrum üzerinde inşa edilen Ethereum Layer-2 blok zinciri "Robinhood Chain" şu anda test aşamasında.

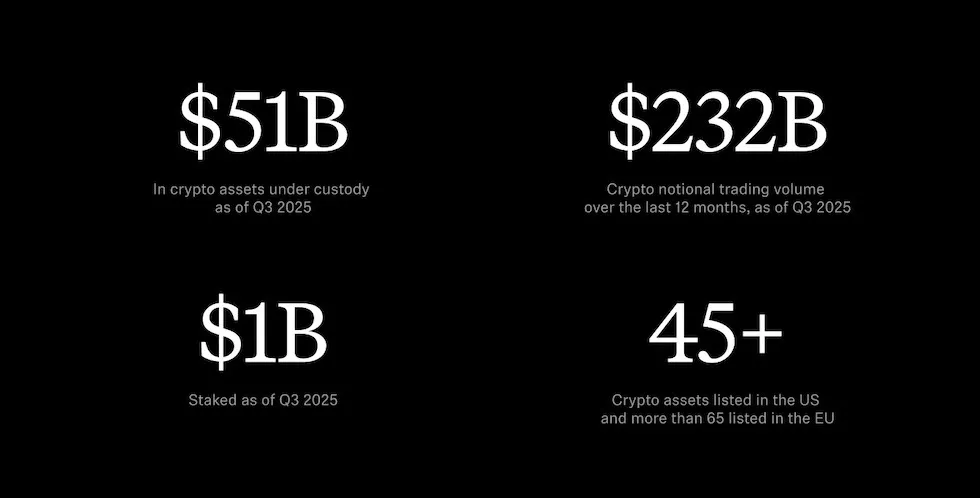

2025 üçüncü çeyreği itibarıyla, yönetilen kripto varlık miktarı 51 milyar ABD dolarına ulaştı. Geçen on iki ayda, kripto para nominal ticaret hacmi 232 milyar ABD doları oldu. Cortex adlı yapay zeka asistanı, altın üyelere analitik görüşler ve pazar analizleri sunuyor. Geri ödeme kredi kartı, otomatik olarak kripto para para birimlerine dönüştürülebiliyor. Stake, 2026 yılının "temel fonksiyonu" ve kullanıcı katılımı için ana itici güç olarak tanımlanıyor.

Bitstamp'yi satın alarak küresel kripto para altyapısını güçlendirmeyi hedefliyorlar. Endonezya'ya genişliyorlar. Robinhood Social adlı, trader'ların gerçek işlemlerini ve kar-zarar bilgilerini paylaşabileceği bir platform geliştiriyorlar.

Yeni bankanın doğrudan yatırım, kredi kartı ve nakit yönetimi altyapısına sahipler ve bunun üzerine kripto para eklediler.

Sonra kripto para tutkunlarının en sevdiği:

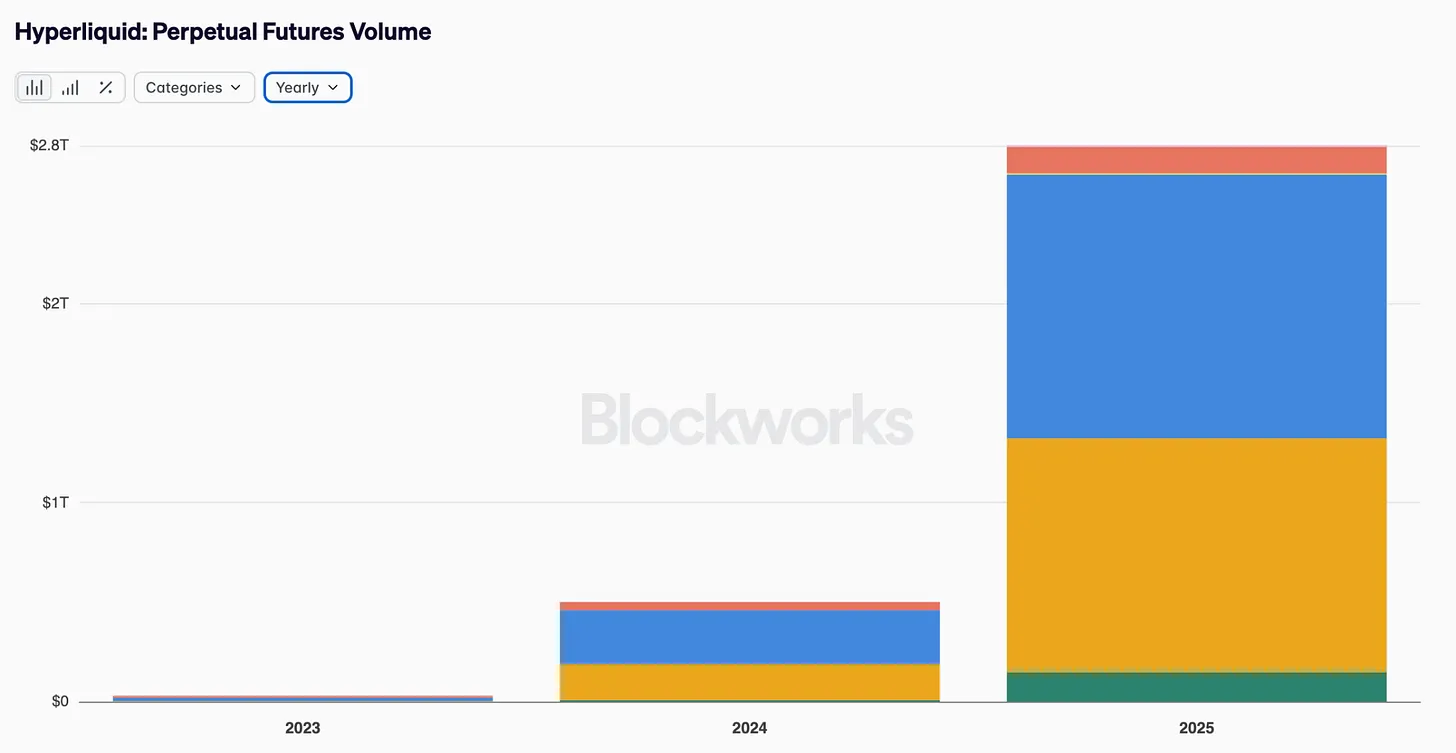

Hyperliquid, 2025 yılında 2,8 trilyon ABD doları sürelı vadeli işlem hacmi işlemi gerçekleştirdi. Şirket, finansman almadan Forbes FinTek 50 listesine girdi. Bu, kripto para dünyasının en başarılı tüketici ürünü olabilir.

Ancak Hyperliquid, tüketicilere yönelik yenilikçi bir teknoloji değil, kripto para alanında başarılı bir örnek olup, sürekli vadeli işlemler, kaldıraç ve sipariş defteri dinamiklerini zaten bilen kullanıcıları hedef almaktadır. İşlem hacminin büyük kısmı, kripto para alanında zaten işlem yapan ve daha iyi bir yürütme arayan trader’lardan gelmektedir. Hyperliquid, mevcut kullanıcılar için daha iyi bir işlem platformu sunmaktadır.

Eksik olan nedir?

İdeal bir kripto para tüketici uygulaması tam olarak nasıl olmalı? Genel ifadelerden kaçının, somut detaylara odaklanın.

Gizli cüzdan. Seed kelimesinden endişe etmeyin. Sosyal kurtarma veya biyometrik güvenlik. Artımlı托管, basit kullanımla başlayıp bakiye arttıkça güvenliği artırın. Teknoloji zaten mevcut: hesap soyutlama, geçiş anahtarları, akıllı sözleşme cüzdanları. Ancak geliştiriciler kullanıcı deneyiminden ziyade merkeziyetsizliğin saflığını önceliklendirdiği için yaygınlaşması yavaş.

Kusursuz fiat para girişi ve çıkışı kanalı. Anında hesaplama. ACH transferi için üç ila beş iş günü beklemeye gerek yok. USDC ile USDT arasındaki farkı anlamaya gerek yok. Minimum yatırım gerektirmez. Sadece banka hesabınızı bağlayın ve para transferi yapın.

Anlaşılır terimler kullanılmamaktadır. “Gas limitini belirleyip alıcı adresini girin” yerine “Sarah’ya 50 dolar gönderin”. Doğal dil etkileşimi, kullanıcı niyetini anlar. Hata düzeltme özelliği, işlemi geri almanıza veya bekleyen işlemleri iptal etmenize izin verir.

Arayüz basit ve anlaşılır, bir uzay gemisi yönetmek kadar karmaşık değildir. Tüm işlemler — ödeme, takas, kazanç sorgulama, sosyal fonksiyonlar vb. — tek bir tıklamayla tamamlanır. Kripto kavramlarını öğrenmek isteyen kullanıcılar için adım adım bir rehber sunulurken, bilgi sahibi olmayanlar için tamamen soyutlanmış bir arayüz sağlanır.

Tüketiciye yönelik güvenirlik katmanı. Yapay zeka tabanlı risk uyarıları, işlemi onaylamanızdan önce size “Bu bir dolandırıcılık gibi görünüyor” diye hatırlatır. DeFi getirilerini otomatik olarak optimize eden portföy yönetimi. Vergi raporlamayı sorunsuz şekilde yöneten otomatik süreçler. İnsanların finansal ürünlerden beklediği güvenceler.

Uygunluk özellikleri sisteme entegre edilmiştir, ancak kullanıcılar tarafından görünmezdir. Seçmeli açığa çıkma özelliği, tam cüzdanınızı açığa çıkarmadan belirli bakiyeleri paylaşmanıza olanak tanır. Gerekli durumlarda, transferlerin gizliliğini korumak için transferleri engelleyebilirsiniz. Kimlik koruma özelliği varsayılan olarak takma ad kullanır. Veri egemenliği özelliği, kullanıcıların tüm kişisel verilerini kontrol etmesini sağlar.

Bunu yapmanın neden önemli olduğunu, herhangi bir inanç sistemi gerektirmeden açıklayan güçlü bir hikâye: Bu, zaten yaptığınız şeyi daha iyi hale getiriyor.

Kripto para kullanıyor gibi hissettirmemeli, daha iyi bir banka uygulaması gibi hissettirmelidir.

Sorun, çoğu kripto para uygulamasının kripto para uzmanları tarafından geliştirildiği, test edildiği ve finanse edildiğidir. Test kullanıcılarınızın hepsi MetaMask'ı yüklemiş ve Gaz ücretlerini iyi bildiğinde, diğer kullanıcıların benimsemesini engelleyen sürtünmeleri hissetmezsiniz.

Kripto para, gelişmiş ekonomilerde çoğu insanın karşı karşıya olmadığı sorunları çözmektedir. Kendi varlıklarınızı yönetme ve denetimden kaçınma ilkeleri gerçekten önemlidir. Ancak normal banka hesaplarına ve kararlı bir para birimine sahip olanlar için bu sadece soyut tehditlerdir, günlük yaşamda karşılaşılan gerçek bir sorun değildir. Kripto para tanıtımı, “Şu anda size somut faydalar sunmuyor” yerine “Onu istemenizin nedeni, potansiyel etkileridir” şeklinde yapılmaktadır. Bu argüman, Venmo ve Cash App ile rekabet ederken tamamen geçersizdir.

Neyi gözden kaçırdık

Kripto para başarısızlıklarının nedeni, harika bir tüketiciler uygulaması olmaması olduğuna her zaman inanırız. Ancak dikkatle düşünürsek, altyapısı oldukça olgunlaşmıştır.

Stabil para birimleri işe yarar. Günlük olarak küresel olarak gerçek değer transferi yapan tamamen işlevsel altyapılardır. Güvenlik büyük ölçüde artırılmıştır. Akıllı sözleşme denetimleri standart bir süreç haline gelmiştir. Çoklu imzalı cüzdanlar yaygınlaşmıştır. Sigorta protokolleri de mevcuttur. 2021-2022 yıllarındaki felaket gibi hack olayları, sektörün acı verici dersler almasıyla birlikte sıklıkla önemli ölçüde azalmıştır.

DeFi ticaret platformları çok yüksek verimliliğe sahiptir. Uniswap, Aave ve Compound gibi protokoller, milyarlarca dolarlık işlem hacmini çok kısa kesinti süreleriyle işlemektedir. DeFi platformlarının toplam kilitli değeri 300 milyar doları aşmıştır. Kurumsal yatırımcılar, bu platformları verimliliği artırmak için kullanmaktadır.

Kurumlar bu teknolojiyi kullanıyor. BlackRock, tokenize edilmiş para piyasası fonlarını piyasaya sürdü. JPMorgan, blockchain tabanlı repo işlemlerini işliyor. Geleneksel finans kurumları, bazı uygulamalarda geleneksel sistemlerden daha verimli olduğu için gizli bir şekilde kripto altyapısını kullanıyor.

Likitlik, daha önceki herhangi bir zamandan daha derin. Erken DeFi'yi zorlayan alış-satış farkları büyük ölçüde daraldı. Arbitraj robotları, farklı borsalarda fiyatların verimli bir şekilde çalışmasını sağlıyor. Profesyonel yapıcılar ise yeterli likitliği sağlıyor.

Kurumsal kullanıcılar, bireysel kullanıcılardan önce kripto parayı benimser. Bu olağan dışı olsa da kritik öneme sahiptir. Yapay zekânın geleceği temsil ettiğine inanıyorsanız, yapay zeka ajanlarının kararlı para birimlerine ihtiyacı vardır. Programlanabilir ödeme sistemlerine ihtiyaçları vardır. Kripto para altyapısına ihtiyaçları vardır. Chris Dixon da yapay zeka ajanlarının programlanabilir para birimine ihtiyaç duyduğunu ve geleneksel bankaların bu tür bir para birimini sağlayamayacağını kabul eder. Yapay zekânın yaygınlaşmasıyla kripto para altyapısı, kaçınılmaz bir altyapı haline gelecektir. Bu nedenle, altyapı, hava durumu kadar önemlidir. Temel zaten mevcut; eksik olan teknoloji değil.

Kripto para tüketim uygulamaları nihayetinde galip gelecek, ancak kripto para gibi davranmaktan vazgeçmedikçe.

Gerçekten öne çıkan uygulamalar, insanların “kripto para kullanması”ni istemez; bunun yerine, insanların zaten karşılaştığı sorunlara daha iyi çözümler sunar: daha yüksek tasarruf getirisi, daha hızlı ödemeler, daha düşük transfer maliyetleri, her yerde taşınabilir kimlik bilgileri ve gerçekten size ait bir sahiplik.

Banka hesabı tanıdık gelecek ve arayüz çok intuitive olacak. Arka planda, stabil para birimleri hesaplaşacak, akıllı sözleşmeler çalıştırılacak ve blockchain son onayı verecek; kullanıcıların hiçbir şey yapmalarına gerek yok.

Her nesil, tam olarak anlamadığı araçlar yaratır. 1858 yılında transatlantik telgraf kablosunu döşeyenler, sadece daha hızlı bir bilgi iletim yöntemi inşa ettiklerini düşünüyordu. Kendilerinin küresel ekonominin sinir sisteminin inşasında bulunduklarını asla düşünmemiş olabilirler.

Yeni altyapıyı, üzerinde ilk olarak inşa edilen şeylerle değerlendiririz. Ve bu ilk şeyler neredeyse her zaman yanlıştır. Bunlar, eski şeyleri yeni teknolojiyle kaplamaktan ibarettir. Örneğin, atsız arabalar, hareketli fotoğraflar, elektronik gazeteler.

Gerçek değişim, ardından gerçekleşir. Altyapıyla birlikte büyüyen biri, bu altyapı olmadan mümkün olmayan şeyleri, ilk kurucuların asla hayal etmediği şeyleri inşa ederken.

On yıl sonra geliştirecekleri uygulamalar, şu anda kripto para Twitter’ında tartıştığımız şeylerden tamamen farklı olacak. Mevcut ürünlerin bir iyileştirilmiş versiyonu olmayacak, şu anda henüz dille ifade edemeyeceğimiz bir şey olacak.

Şu anki görevimiz o şeyi inşa etmek değil. Bunun mümkün değil. Görevimiz, altyapının yerine getirilmesini, düzgün çalışmasını ve gelecekte beyaz kağıt okumadan bunun üzerine geliştirme yapabilecek kişilerin kullanımına sunulmasını sağlamaktır.

Finans, hedeflerimizi gerçekleştirmenin yoludur. Çünkü yeterli sayıda insanın gerekli araçlara sahip olmasına olanak tanır ve henüz tanışmadığımız gerçek inşa edenlerin harekete geçmesini sağlar.

Bu gerçekten işe yarayan strateji. Ya dönüşüm ya da teslim olmak değil. Sadece sürekli olarak önemsiz şeylerle dikkatimizi dağıtıyoruz.

En önemli kripto para uygulaması henüz düşünülmedi. Ve bu, sektörle ilgili en iyimser görüşüm.